Taille du marché des services de mise en œuvre d’usines intelligentes, part et analyse de l’industrie, par type de service (services d’intégration de systèmes, services de conseil et de stratégie, services de déploiement et de mise en œuvre et autres), par secteur vertical (automobile, électronique et semi-conducteurs, produits pharmaceutiques et sciences de la vie, aliments et boissons, aérospatiale et défense et autres), par technologie (IoT industriel (IIoT), robotique et automatisation industrielle, intelligence artificielle et analyses avancées, plates-formes de fabrication cloud, jumeau

Taille du marché des services de mise en œuvre d’usine intelligente et perspectives futures

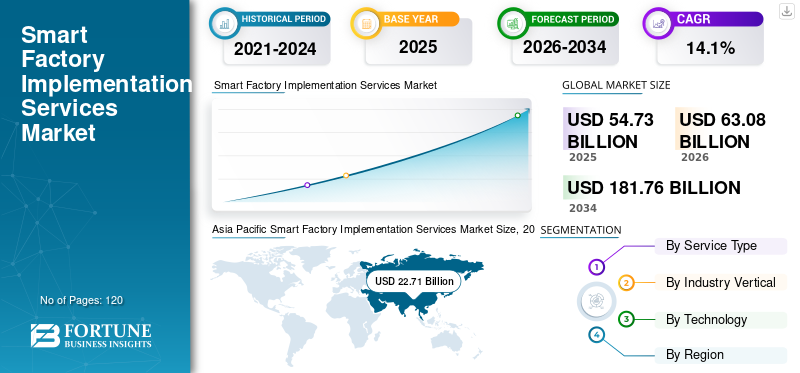

La taille du marché mondial des services de mise en œuvre d’usines intelligentes était évaluée à 54,73 milliards USD en 2025. Le marché devrait passer de 63,08 milliards USD en 2026 à 181,76 milliards USD d’ici 2034, avec un TCAC de 14,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des services de mise en œuvre d’usines intelligentes avec une part de marché de 41,49 % en 2025.

Les services de mise en œuvre d'usines intelligentes font référence aux services professionnels qui permettent aux entreprises de concevoir, d'intégrer, de déployer et d'optimiser les technologies de l'Industrie 4.0 dans les environnements de fabrication. Ces services prennent en charge l'intégration de l'IoT industriel (IIoT), de la robotique, de l'analyse basée sur l'IA, des jumeaux numériques et des plateformes de fabrication cloud pour améliorer la productivité, la visibilité opérationnelle et la prise de décision en temps réel.

Le marché connaît une forte dynamique en raison de l’accélération de la transformation numérique dans les industries manufacturières, de l’adoption croissante de l’automatisation et de la nécessité de systèmes de production résilients et flexibles. Les fabricants donnent la prioritéusine intelligentedes cadres pour améliorer l’efficacité opérationnelle, réduire les temps d’arrêt et améliorer la transparence de la chaîne d’approvisionnement.

Des acteurs clés tels que Accenture plc, Capgemini SE, Siemens AG, IBM Corporation, Cognizant Technology Solutions, Schneider Electric SE, Rockwell Automation, Tata Consultancy Services (TCS), Honeywell International Inc. et Wipro Limited élargissent leurs portefeuilles de services de fabrication intelligente.

- Par exemple, en avril 2024, Siemens a élargi son portefeuille de numérisation industrielle Xcelerator pour accélérer les déploiements d'usines intelligentes dans les secteurs de l'automobile et de l'électronique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SERVICES DE MISE EN ŒUVRE D'USINES INTELLIGENTES

La convergence des technologies IIoT, IA et Digital Twin est une tendance du marché

Une tendance majeure qui façonne le marché est la convergence des plates-formes IIoT, des analyses basées sur l'IA et des technologies de jumeaux numériques pour permettremaintenance prédictive, l'optimisation des processus et le suivi de la production en temps réel. Les fabricants adoptent de plus en plus de plateformes intégrées qui connectent les données d'atelier aux systèmes d'entreprise. En outre, les plates-formes de fabrication basées sur le cloud permettent des déploiements d'usines intelligentes évolutives et modulaires, en particulier dans les opérations mondiales multi-usines.

- Par exemple, en 2024, Schneider Electric s'est associé à NVIDIA pour intégrer des capacités de jumeau numérique basées sur l'IA dans les solutions d'automatisation industrielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’adoption de l’industrie 4.0 et la demande d’automatisation accélèrent la croissance du marché

L'adoption rapide deIndustrie 4.0Les cadres dans les secteurs de l’automobile, de l’électronique et de l’aérospatiale sont un moteur clé de la croissance du marché des services de mise en œuvre d’usines intelligentes. Les entreprises investissent dans des services d'intégration de systèmes pour moderniser les lignes de production existantes et permettre une fabrication basée sur les données. De plus, la pénurie croissante de main-d’œuvre et le besoin d’évolutivité de la production poussent les organisations vers la robotique et les systèmes d’automatisation intelligents, renforçant ainsi la demande du marché.

- Par exemple, en 2024, Rockwell Automation a élargi ses partenariats de fabrication intelligente pour déployer des solutions de production numérique auprès de clients industriels mondiaux.

RESTRICTIONS DU MARCHÉ

Coûts de mise en œuvre élevés et complexité d’intégration limitant l’adoption

La transformation des usines intelligentes nécessite des investissements importants dans l’infrastructure numérique, la cybersécurité et la formation de la main-d’œuvre. Les petits et moyens fabricants peuvent être confrontés à des obstacles financiers et opérationnels lors de la mise en œuvre. De plus, l’intégration d’équipements existants avec des systèmes IIoT et IA modernes présente des défis techniques, en particulier dans les installations de fabrication industrielles.

- Par exemple, en 2024, IBM a souligné la complexité de l’intégration comme le principal défi des déploiements d’usines intelligentes à grande échelle dans les secteurs industriels.

OPPORTUNITÉS DE MARCHÉ

L'intelligence industrielle et l'analyse prédictive basées sur l'IA créent de nouvelles opportunités de services

Les progrès rapides de l’IA et des analyses avancées ainsi que des technologies d’usine intelligente créent de nouvelles opportunités de croissance pour les services de conseil et de déploiement. L’optimisation de la production, la détection des défauts et la prévision de la chaîne d’approvisionnement grâce à l’IA deviennent des composants essentiels des usines intelligentes. Alors que les entreprises donnent la priorité à la monétisation des données et à la résilience opérationnelle, les fournisseurs de services devraient bénéficier d’une mise en œuvre à long terme et de contrats de services gérés.

- Par exemple, en 2025, Accenture a étendu ses services de transformation manufacturière basés sur l’IA pour soutenir les initiatives d’usines numériques en Europe et en Amérique du Nord.

Analyse de segmentation

Par type de service

Les services d'intégration de systèmes dominent en raison de la modernisation de l'infrastructure de base

En fonction du type de service, le marché est segmenté enintégration du systèmeservices, services de conseil et de stratégie, services de déploiement et de mise en œuvre, et autres.

Le segment des services d'intégration de systèmesdétient la plus grande part de marché, alors que les fabricants donnent de plus en plus la priorité à l'intégration transparente de diverses technologies telles que la robotique, les plateformes d'IoT industriel (IIoT) et les outils d'analyse avancés dans des écosystèmes numériques unifiés et interopérables. Cette intégration est essentielle pour permettre le flux de données en temps réel, la communication entre systèmes et le contrôle centralisé, qui améliorent collectivement l'efficacité opérationnelle, réduisent les temps d'arrêt et prennent en charge la transformation de bout en bout des usines intelligentes.

- Par exemple, Capgemini continue d’étendre ses capacités d’intégration de systèmes industriels pour soutenir des programmes complexes de transformation numérique multi-usines.

Le segment des services de déploiement et de mise en œuvre devrait enregistrer le TCAC le plus élevé de 15,2 %, tiré par l'augmentation des déploiements d'usines intelligentes à grande échelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie verticale

Le secteur automobile est en tête grâce à la modernisation avancée de la fabrication

Sur la base du secteur vertical, le marché est segmenté en automobile, électronique etsemi-conducteurs, produits pharmaceutiques et sciences de la vie, alimentation et boissons, aérospatiale et défense, etc.

Le segment automobile détient la plus grande part de marché des services de mise en œuvre d’usines intelligentes, soutenu par une forte intensité d’automatisation, l’expansion de la production de véhicules électriques et le déploiement de la robotique.

- Par exemple, en 2024, BMW a étendu ses initiatives de fabrication numérique intégrant l’IA et la robotique dans ses usines de production mondiales.

Le segment de l’électronique et des semi-conducteurs devrait connaître une croissance au TCAC le plus élevé de 15,9 %, grâce à la numérisation avancée de la fabrication de puces.

Par technologie

L'IoT industriel (IIoT) est en tête grâce à la connectivité de production en temps réel

Basé sur la technologie, le marché est segmenté en IoT industriel (IIoT), robotique et automatisation industrielle,intelligence artificielle& analyses avancées, plates-formes de fabrication cloud, jumeaux numériques et autres.

Le segment IIoT détient la plus grande part de marché, car il constitue l'épine dorsale de la connectivité des usines intelligentes et de la communication machine à machine, permettant l'échange de données en temps réel, la maintenance prédictive et une meilleure visibilité opérationnelle sur les processus de fabrication.

- Par exemple, en 2024, Siemens a amélioré ses capacités d’IoT industriel grâce à des intégrations MindSphere étendues pour les clients du secteur manufacturier.

Le segment de l’intelligence artificielle et de l’analyse avancée devrait enregistrer le TCAC le plus élevé de 16,5 % au cours de la période de prévision, grâce aux applications de maintenance prédictive et d’optimisation de la production.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SERVICES DE MISE EN ŒUVRE D'USINES INTELLIGENTES

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Smart Factory Implementation Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché des usines intelligentes d’Asie-Pacifique détient la part de marché la plus élevée et devrait enregistrer le TCAC le plus élevé au monde. Industrialisation rapide, expansion de la fabrication électronique et soutien du gouvernementfabrication intelligenteles programmes stimulent la demande de services. La Chine, le Japon et l’Inde investissent massivement dans l’automatisation des usines et les écosystèmes de fabrication basés sur l’IA.

Marché japonais des services de mise en œuvre d’usines intelligentes

Le marché japonais en 2026 est estimé à environ 4,33 milliards de dollars, ce qui représente environ 6,9 % des revenus mondiaux. Une solide expertise en robotique et des systèmes de fabrication avancés stimulent la demande de services de mise en œuvre.

Marché chinois des services de mise en œuvre d’usines intelligentes

Le marché chinois en 2026 est estimé à environ 10,68 milliards de dollars, ce qui représente environ 16,9 % des revenus mondiaux. La numérisation à grande échelle de la fabrication et les programmes de solutions d’usines intelligentes soutenus par le gouvernement accélèrent la croissance.

Marché indien des services de mise en œuvre d’usines intelligentes

Le marché indien en 2026 est estimé à environ 4,51 milliards de dollars, ce qui représente environ 7,1 % des revenus mondiaux. Modernisation industrielle ettransformation numériqueles initiatives contribuent à l’adoption des services.

Amérique du Nord

L’Amérique du Nord représente une part importante du marché mondial, soutenue par une forte adoption de l’Industrie 4.0 dans les secteurs de l’automobile, de l’aérospatiale et de l’électronique. Les entreprises investissent massivement dans l’analyse basée sur l’IA et l’intégration de la robotique pour améliorer la productivité et réduire les temps d’arrêt. La région bénéficie d’écosystèmes de fournisseurs de technologies solides et d’une adoption précoce des plateformes de fabrication cloud.

Marché américain des services de mise en œuvre d’usines intelligentes

Le marché américain en 2026 est estimé à environ 14,24 milliards de dollars, ce qui représente environ 22,6 % des revenus mondiaux. Les initiatives de fabrication avancée et les investissements dans la transformation numérique soutiennent une forte demande. La forte pénétration de l’automatisation et l’intégration de l’IA dans les installations industrielles renforcent encore la croissance.

Europe

L’Europe occupe une position forte en raison de ses infrastructures industrielles avancées et de l’importance accordée par la réglementation à l’efficacité et à la durabilité de la fabrication. L'Allemagne, le Royaume-Uni et la France sont en tête de l'automatisation industrielle etjumeau numériqueadoption. Les collaborations transfrontalières en matière de fabrication intelligente au sein de l’UE soutiennent la normalisation technologique.

Marché britannique des services de mise en œuvre d’usines intelligentes

Le marché britannique en 2026 est estimé à environ 2,05 milliards de dollars, ce qui représente environ 3,2 % des revenus mondiaux. Les initiatives avancées de numérisation de la fabrication soutiennent la croissance.

Marché allemand des services de mise en œuvre d’usines intelligentes

Le marché allemand en 2026 est estimé à environ 3,99 milliards de dollars, ce qui représente environ 6,3 % des revenus mondiaux. Les secteurs solides de l’automobile et des machines industrielles stimulent la demande de services d’automatisation.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des marchés émergents. Les programmes de diversification industrielle et les initiatives de modernisation des infrastructures soutiennent une adoption progressive. Les investissements dans la numérisation de l’industrie manufacturière et dans la modernisation de l’automatisation devraient générer une croissance régulière.

Marché des services de mise en œuvre d’usines intelligentes du CCG

Le marché du CCG en 2026 est estimé à environ 2,02 milliards de dollars, ce qui représente environ 3,2 % des revenus mondiaux. La diversification industrielle et les initiatives industrielles intelligentes soutiennent les investissements dans les usines numériques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Plateformes numériques intégrées et partenariats industriels renforçant la position sur le marché

Le marché des services de mise en œuvre d'usines intelligentes est compétitif, avec des sociétés de conseil mondiales et des fournisseurs de technologies industrielles élargissant leurs portefeuilles de services par le biais d'acquisitions et d'alliances stratégiques. Les entreprises se concentrent sur l’automatisation basée sur l’IA, l’intégration IIoT et les plateformes de fabrication cloud pour améliorer leur différenciation. Les contrats de services gérés à long terme et l’expertise en matière de mise en œuvre intersectorielle restent des avantages concurrentiels clés.

LISTE DES PRINCIPALES ENTREPRISES DE SERVICES DE MISE EN ŒUVRE DE SMART FACTORY PROFILÉES

- Accenture SA(Irlande)

- Capgemini SE(France)

- Siemens AG (Allemagne)

- IBM Corporation (États-Unis)

- Cognizant Technology Solutions (États-Unis)

- Schneider Electric SE(France)

- Rockwell Automatisation(NOUS.)

- Services de conseil Tata (Inde)

- Honeywell International Inc. (États-Unis)

- Wipro Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Rockwell Automation a annoncé l'expansion de son portefeuille de services de transformation numérique ciblant l'optimisation de la fabrication basée sur l'IA.

- Janvier 2025 :Accenture a renforcé ses capacités d'usine intelligente Industry X grâce à desIA générativeintégration pour les clients manufacturiers.

- Octobre 2024 :Schneider Electric s'est associé à NVIDIA pour intégrer des capacités de jumeau numérique alimentées par l'IA dans des solutions d'automatisation industrielle.

- Août 2024 :Siemens a amélioré sa plateforme Xcelerator pour prendre en charge des déploiements de fabrication intelligente évolutive.

- Mai 2024 :Capgemini a étendu ses services de conseil en automatisation industrielle pour soutenir des projets de fabrication numérique à grande échelle dans toute l'Europe.

COUVERTURE DU RAPPORT

Le rapport mondial sur l’analyse du marché des services de mise en œuvre d’usines intelligentes comprend une étude complète de la taille et des prévisions du marché pour tous les segments clés inclus dans le rapport. Il fournit des informations sur les tendances du marché, les facteurs déterminants, les contraintes, les opportunités et les défis susceptibles d'influencer la croissance du marché mondial au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusion et acquisition, ainsi que des informations régionales et une analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de service, secteur vertical, technologie et région |

| Par type de service |

|

| Par Industrie verticale |

|

| Par Technologie |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 54,73 milliards de dollars en 2025 et devrait atteindre 181,76 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de la région Asie-Pacifique s’élevait à 22,71 milliards de dollars.

Le marché devrait afficher un TCAC de 14,1 % au cours de la période de prévision.

Par secteur d’activité vertical, le segment automobile devrait dominer le marché.

L’adoption de l’Industrie 4.0 et la demande d’automatisation sont le facteur clé de la croissance du marché.

Accenture plc, Capgemini SE, Siemens AG, IBM Corporation et Cognizant Technology Solutions comptent parmi les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés