Taille, part et analyse de l’industrie du marché des aéroports verts à énergie solaire par type d’installation (sur le toit, au sol et abri d’auto), par infrastructure (sites verts et friches industrielles), par opérations aéroportuaires (opérations côté piste (piste et voie de circulation, éclairage et navigation, et autres), exploitation de terminal (systèmes de manutention des bagages, vente au détail dans l’aéroport et autres), exploitation côté terre (parking de voiture, location de voiture et autres)), par application (civile et commerciale et militaire), par classe d’aéroport (classe A,

APERÇUS CLÉS DU MARCHÉ

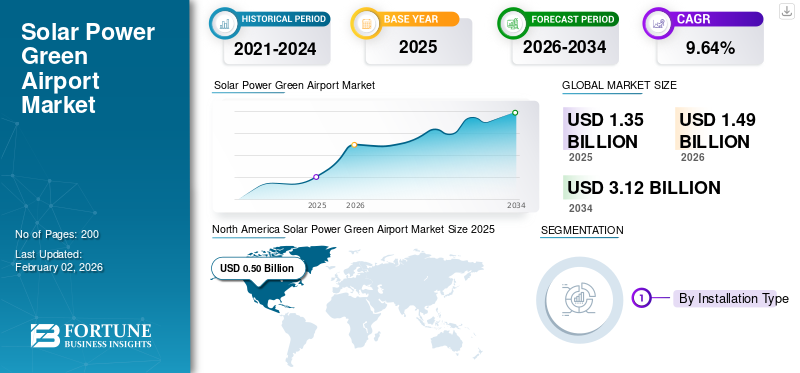

La taille du marché mondial de l’énergie solaire verte pour les aéroports était de 1,35 milliard de dollars en 2025. Le marché devrait passer de 1,49 milliard de dollars en 2026 à 3,12 milliards de dollars d’ici 2034, avec un TCAC de 9,64 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des aéroports verts à énergie solaire avec une part de marché de 37,13 % en 2025.

Un aéroport vert alimenté par l'énergie solaire déploie l'énergie solaire pour alimenter ses opérations afin de réduire la dépendance aux combustibles fossiles et de diminuer l'impact sur l'environnement. Cette initiative comprend l'installation de panneaux solaires pour produire de l'électricité qui est utilisée pour alimenter diverses opérations à l'aéroport. En utilisant une énergie propre, les aéroports visent à mettre en œuvre une solution durable car elle réduit les émissions de carbone et la dépendance aux combustibles fossiles. L’installation de panneaux solaires dans les aéroports augmente à mesure que les réglementations et normes sur les émissions de carbone de l’aviation deviennent plus strictes.

Les principaux acteurs du marché, tels que First Solar, Canadian Solar, Trina Solar et JinkoSolar, conçoivent et installent des parcs solaires et des infrastructures dans divers aéroports. Des sociétés comme Envision Solar (États-Unis) développent des solutions solaires.Bornes de recharge pour véhicules électriquespour réduire l’impact environnemental et accroître l’indépendance énergétique. De plus, les agences gouvernementales et les ministères de l’aviation soutiennent et réglementent les projets d’infrastructures vertes dans les aéroports afin d’accélérer l’adoption des énergies renouvelables. Par exemple, l’Airports Authority of India (AAI) et la Federal Aviation Administration (FAA) installent des centrales solaires dans divers aéroports pour la production et l’autoconsommation d’énergie verte et renouvelable afin d’encourager l’utilisation d’énergie verte dans les aéroports.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des aéroports verts à énergie solaire

- Taille du marché en 2025 : 1,35 milliard de dollars

- Taille du marché en 2026 : 1,49 milliard de dollars

- Taille du marché prévue pour 2034 : 3,12 milliards de dollars

- TCAC : 9,64 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’énergie solaire verte dans les aéroports avec une part de 37,13 % en 2025.

- Le segment des friches industrielles devrait représenter une part de 66,79 % en 2026.

- Le segment des opérations de terminaux devrait détenir une part de 59,80 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 0,50 milliard USD en 2025 et devrait atteindre 0,56 milliard USD en 2026.

Europe

L’Europe a généré 0,29 milliard de dollars en 2025 et devrait atteindre 0,32 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique était évaluée à 0,44 milliard de dollars en 2025 et devrait atteindre 0,49 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 0,47 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,07 milliard de dollars d’ici 2026.

En savoir plus

Incitations et subventions gouvernementales accélérant la croissance de l’industrie aéroportuaire verte de l’énergie solaire

Les gouvernements du monde entier soutiennent activement la transition des aéroports vers des pôles verts alimentés par l’énergie solaire, avec l’aide d’incitations financières et réglementaires. Les gouvernements lancent de telles initiatives pour réduire l'empreinte carbone du secteur de l'aviation afin d'améliorer l'efficacité énergétique et de soutenir les objectifs d'émissions. Par exemple, l'aéroport international de Cochin a reçu le soutien financier du gouvernement du Kerala et des incitations centrales pour les projets renouvelables sous la tutelle du ministère des Énergies nouvelles et renouvelables (MNRE). De plus, des pays européens comme la France promeuvent activement l’énergie solaire sur les toits, y compris dans les aéroports, avec des incitations et des mandats. Le gouvernement a augmenté son objectif solaire à 60 GW d'ici 2030, avec l'énergie solaire obligatoire pour certains bâtiments commerciaux et industriels et parkings couverts.

En outre, les gouvernements du monde entier offrent des subventions directes aux aéroports pour qu’ils installent des systèmes d’énergie solaire afin de réduire les coûts d’investissement initiaux. Par exemple, en août 2023, l'aéroport international d'El Paso (ELP) a reçu une subvention de 3 millions de dollars de la Federal Aviation Administration (FAA) pour l'installation de panneaux solaires et une subvention de 360 000 dollars pour élaborer un plan directeur de durabilité de l'aéroport. Par conséquent, de telles incitations et subventions pour les installations solaires visant à promouvoir la durabilité et à contribuer à un environnement plus propre devraient accélérer l’adoption de l’énergie solaire dans les aéroports à grande échelle.

Tendances du marché des aéroports verts à énergie solaire

Montée des solutions hybrides de stockage solaire et par batterie dans l’aéroport vert

Alors que les aéroports adoptent de plus en plus d’énergie verte telle que l’énergie solaire pour réduire les émissions de carbone et les coûts d’exploitation, l’intégration de systèmes de stockage d’énergie par batterie (BESS) dans leurs installations d’énergie solaire s’est accrue. Les solutions hybrides de stockage d’énergie solaire et de batteries deviennent de plus en plus populaires dans les aéroports verts, offrant un moyen durable et fiable d’alimenter les opérations. Ces systèmes électriques combinentsolaire photovoltaïque (PV)panneaux dotés de systèmes de stockage d’énergie par batterie (BESS) pour maximiser l’utilisation des énergies renouvelables et réduire l’empreinte carbone. Par exemple, en mars 2024, l’aéroport de Copenhague a installé une énorme batterie pour le stockage de l’énergie verte générée à partir de l’énergie solaire et éolienne. Les aéroports ont besoin d’une alimentation électrique constante pour toutes leurs opérations critiques. Les systèmes solaires hybrides avec stockage sur batterie peuvent passer de manière transparente à l’énergie stockée en cas de pannes de réseau ou de fluctuations de puissance, garantissant ainsi des services ininterrompus. Par conséquent, une telle approche gagne du terrain car elle garantit une alimentation électrique continue ainsi qu’une réduction de la dépendance aux combustibles fossiles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Montée de pression pour réduire les émissions de carbone dans le secteur de l’aviation pour propulser la croissance du marché

L’aviation représente environ 2,5 % des émissions mondiales de CO2, ce qui augmente rapidement par rapport à d’autres industries telles que l’industrie ferroviaire, routière ou maritime. Ainsi, le secteur de l’aviation est soumis à une pression constante pour réduire son impact environnemental et atteindre les objectifs de zéro émission nette. Les énergies propres telles que l'énergie solaire peuvent aider le secteur de l'aviation à atteindre ces objectifs en réduisant la dépendance aux combustibles fossiles traditionnels qui contribuent dans une large mesure à la génération globale d'émissions de carbone.Énergie solaireles systèmes offrent une source d’énergie propre et renouvelable.

Cela devrait aider les aéroports à atteindre les objectifs internationaux de durabilité fixés par l'Organisation de l'aviation civile internationale (OACI). L’Organisation de l’aviation civile internationale (OACI) s’est fixé un objectif ambitieux mondial à long terme (LTAG) de zéro émission nette de carbone d’ici 2050 pour l’aviation internationale. De tels objectifs encouragent divers aéroports du monde entier à investir dans des infrastructures d’énergie solaire pour réduire leur empreinte carbone et atteindre leurs objectifs en matière d’émissions de carbone. Par exemple, en janvier 2025, l'aéroport de Rome Fiumicino a lancé le plus grand parc solaire d'autoconsommation d'Europe, qui devrait produire 30 millions de kWh par an. Cette initiative vise à faire progresser son engagement en faveur de la durabilité et de la neutralité carbone d’ici 2030.

Restrictions du marché

Un investissement initial élevé et une longue période de récupération pour entraver la croissance du marché

L’un des facteurs qui freinent le marché est le coût initial élevé associé à l’installation de systèmes d’énergie solaire dans les aéroports. Les aéroports ont besoin d’infrastructures solaires installées à plus grande échelle pour alimenter leurs opérations. Cela implique des coûts liés aux panneaux solaires, aux onduleurs, aux modifications structurelles, à l'intégration du réseau et aux systèmes de stockage d'énergie. Une telle adoption est réalisée par des projets d'installation de parcs solaires qui nécessitent un financement initial important, ce qui peut s'avérer difficile pour les aéroports fonctionnant avec des budgets limités. Par exemple, en novembre 2020, le projet d’énergie solaire de 10 MW prévu à l’aéroport international Gautam Buddha, en Inde, devrait coûter environ 10 millions de dollars.

De plus, le retour sur investissement (ROI) des installations solaires dans les aéroports est relativement long. Il faut souvent 10 à 20 ans pour un retour sur investissement qui dépend de plusieurs facteurs tels que la taille de l'aéroport, la consommation d'énergie et les incitations mises en place par les gouvernements. Cependant, les installations de panneaux solaires dans les aéroports affichent généralement un retour sur investissement (ROI) positif, les coûts étant souvent récupérés en quelques années. Les grands aéroports ayant investi entre 15 et 25 millions de dollars dans les infrastructures solaires obtiennent généralement un retour sur investissement complet sur une période de 5 à 8 ans. Bien que le coût d’investissement global élevé devrait entraver le développement de l’énergie solairemarché vert de l'aéroportpendant la période de prévision.

Défis du marché

Les contraintes de terrain et d’espace pour l’installation solaire posent un défi important pour l’expansion du marché

De nombreux aéroports situés dans des régions urbaines et où les terrains sont rares sont confrontés au défi du manque de terrains et d'espace requis pour construire et installer des panneaux solaires. Les grands pôles urbains internationaux sont souvent entourés d'infrastructures denses et du manque de disponibilité de terrains ouverts ou de toits pour l'installation de systèmes au sol ou sur toit.panneaux solaires. Les aéroports ont besoin d’une énorme quantité d’énergie pour diverses opérations, notamment côté piste, côté ville et terminal. Sans espace suffisant, il devient difficile de réaliser un projet de ferme solaire et de fournir de l’énergie solaire pour répondre aux besoins énergétiques de l’aéroport, créant ainsi un défi important pour la croissance de l’industrie aéroportuaire verte de l’énergie solaire.

Opportunités de marché

Intégration de l'énergie solaire avec l'infrastructure aéroportuaire intelligente pour générer des opportunités de croissance

À mesure que de plus en plus d’aéroports adoptent l’utilisation de l’énergie solaire pour alimenter diverses opérations aéroportuaires, on constate une augmentation de l’utilisation de l’énergie solaire pour soutenir les technologies aéroportuaires intelligentes. La popularité croissante des technologies aéroportuaires intelligentes telles que les systèmes de gestion de l’énergie, l’éclairage automatisé et la surveillance basée sur l’IoT présentent des opportunités majeures pour l’intégration de l’énergie solaire. Les aéroports s’orientent de plus en plus vers l’autosuffisance énergétique et des opérations durables. Combiner l’énergie solaire avecréseaux intelligentset le stockage avancé peut optimiser considérablement la consommation d’énergie et réduire la dépendance aux sources d’énergie conventionnelles.

Analyse de segmentation

Par type d'installation

Le segment monté au sol détenait la plus grande part de marché en raison de la rentabilité et d'une efficacité plus élevée

Sur la base du type d’installation, le marché est classé en toit, au sol et abri d’auto.

Le segment au sol détient la plus grande part contribuant76,67%à l'échelle mondiale en 2026 et devrait croître au rythme le plus rapide au cours de la période de prévision. Le facteur déterminant de la croissance du segment est l’évolutivité, la rentabilité et la facilité d’installation dans les aéroports. Les aéroports disposent de grands espaces et d’espaces non opérationnels inutilisés qui peuvent être utilisés pour la construction et l’installation de parcs solaires. De plus, les systèmes montés au sol ont des coûts d’installation et de maintenance inférieurs, ce qui en fait un choix approprié pour la plupart des aéroports. Par exemple, en 2024, le parc solaire photovoltaïque 7&8 de l'aéroport international de Denver, un projet solaire au sol, a été achevé sur 140 acres.

Par infrastructure

Le segment des friches industrielles détiendra la plus grande part en raison de l'augmentation de la modernisation des aéroports existants

Sur la base des infrastructures, le marché est classé en greenfield et brownfield.

Le segment des friches industrielles devrait rester le type d'infrastructure aéroportuaire dominant sur le marché mondial, contribuant66,79%à l’échelle mondiale en 2026. Ce segment détient la part la plus élevée, car on constate une augmentation de la modernisation des aéroports existants avec de l’énergie solaire pour atteindre les objectifs de développement durable. Des aéroports tels que Cochin (Inde), Denver (États-Unis) et Gatwich (Royaume-Uni) sont des exemples de mise en œuvre de grands projets solaires. De tels développements expliquent la domination du segment des friches industrielles.

On estime que le segment greenfield connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision. Cette croissance est associée à une augmentation des programmes et des politiques élaborés par les gouvernements pour soutenir la construction d'aéroports verts. Par exemple, en janvier 2025, le ministère de l’Aviation civile (MoCA) a partagé son intention d’approuver le développement de trois nouveaux aéroports à Puri (Odisha), Kota (Rajasthan) et Parandur (Tamil Nadu). Les nouveaux aéroports construits sur des terrains non aménagés offrent une opportunité unique d’intégrer dès le départ des technologies et des principes de conception durables, ce qui les rend idéaux pour intégrer l’énergie solaire et d’autres initiatives vertes.

Par opérations aéroportuaires

Le segment de l’exploitation des terminaux détient la plus grande part de marché en raison de la forte demande d’énergie des terminaux

Sur la base des opérations aéroportuaires, le marché des aéroports verts à énergie solaire est classé en opérations côté piste, opérations de terminal et opérations côté ville. Les opérations côté piste comprennent les pistes et les voies de circulation, l'éclairage et la navigation, le ravitaillement en carburant et le drainage, etvéhicule électriquebornes de recharge. Les opérations du terminal comprennent les systèmes de traitement des bagages, les équipements et infrastructures de sécurité, la vente au détail dans les aéroports, etc. Les opérations côté ville comprennent le stationnement, la location de voitures et autres.

Le segment des opérations de terminaux détient la plus grande part contribuant59,80%à l'échelle mondiale en 2026 sur le marché, car il existe une énorme demande d'énergie dans les terminaux pour l'exploitation des avions. Les opérations du terminal constituent la partie la plus énergivore de l’aéroport. Les terminaux nécessitent une alimentation continue pour les systèmes CVC, l'éclairage, les escaliers mécaniques, la manutention des bagages et d'autres applications. De plus, les aéroports se concentrent sur l’utilisation de l’énergie verte pour alimenter en priorité la zone destinée aux passagers, ce qui devrait stimuler la croissance du segment.

On estime que le segment des opérations côté piste est celui qui connaît la croissance la plus rapide, car les aéroports investissent massivement dans l'énergie solaire pour passer des équipements au sol à combustibles fossiles aux systèmes électriques. Il s’agit notamment des remorqueurs électriques, des équipements et des unités GPU qui nécessitent une source d’énergie propre et fiable, augmentant ainsi l’adoption de l’énergie solaire dans les aéroports. Par exemple, en juin 2025, le Karnataka a établi et inauguré une station de recharge pour véhicules électriques intégrée à l’énergie solaire près de l’aéroport international de Kempegowda.

Par candidature

Le segment civil et commercial détient la plus grande part de marché en raison d'exigences réglementaires strictes

Sur la base des applications, le marché est classé en civil, commercial et militaire.

Le segment civil et commercial détient la plus grande part contribuant89,85%à l'échelle mondiale en 2026 sur le marché, car le secteur de l'aviation commerciale se concentre de plus en plus sur le respect des exigences réglementaires et des objectifs en matière d'émissions. De plus, avec l’augmentation du trafic de passagers, la demande d’énergie et la nécessité de réduire les émissions de carbone augmentent. De plus, dans des pays comme l’Inde et la Chine, les gouvernements promeuvent activement l’adoption de l’énergie solaire dans les aéroports civils avec l’aide de partenariats public-privé et de programmes nationaux d’aéroports verts.

On estime que le segment militaire est celui qui connaît la croissance la plus rapide en raison de l’attention croissante accordée à la résilience énergétique et à l’indépendance des aéroports et des bases militaires. Les opérations militaires nécessitent une puissance ininterrompue pourradarsystèmes, unités de communication, opérations sur piste et infrastructure de sécurité. De plus, une intensification des efforts de modernisation dans le secteur militaire devrait favoriser la mise en œuvre de l’énergie solaire dans les aérodromes militaires.

Par classe d'aéroport

Le segment de classe A détient la plus grande part de marché en raison des mandats de durabilité et des cadres de contrôle climatique

Sur la base de la classe d’aéroport, le marché est classé en classe A, classe B et classe C.

Le segment des aéroports de classe A détient la plus grande part de marché en raison de l’adoption précoce de projets solaires à grande échelle motivés par les réglementations internationales et les mandats de développement durable. Des cadres tels que le CORSIA de l’OACI, les programmes d’accréditation carbone des aéroports et d’autres donnent la priorité aux opérations aéroportuaires nettes, ce qui devrait favoriser l’adoption de l’énergie solaire dans les aéroports.

On estime que le segment de classe B est celui qui connaît la croissance la plus rapide en raison de la multiplication des initiatives de connectivité régionale et des programmes de modernisation soutenus par le gouvernement. De telles initiatives ciblent les aéroports de niveau intermédiaire dans les économies en développement pour promouvoir l'utilisation de l'énergie verte dans les opérations aéroportuaires. De plus, des programmes tels que le programme UDAN en Inde et la Green Airport Initiative de la Thaïlande encouragent les investissements dans l'expansion des aéroports ainsi que l'utilisation d'énergies durables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'aéroport

Le segment international détient la plus grande part de marché en raison de l’augmentation du trafic aérien et de la demande énergétique accrue.

Sur la base de la classe d'aéroport, le marché est classé en international et national.

Le segment des aéroports internationaux détient actuellement la plus grande part du marché en raison de l'augmentation du trafic de passagers, des infrastructures étendues et de la demande énergétique plus élevée pour répondre à l'augmentation du trafic aérien. Ces aéroports internationaux investissent à grande échelle dans des technologies durables, notamment des fermes solaires, pour réduire les coûts et améliorer la durabilité. Par exemple, en mars 2025, les aéroports de Fidji ont annoncé l'adoption de diverses initiatives durables, notamment l'installation de fermes solaires pour réduire l'empreinte carbone.

On estime que le segment domestique est celui qui connaît la croissance la plus rapide. Le segment se développe grâce aux plans d’expansion des aéroports régionaux et à la viabilité de l’énergie solaire dans les zones reculées. Dans le cadre des initiatives nationales en matière d’infrastructures vertes, de nombreux pays se concentrent sur les villes de niveau 2 et 3. Ces petits aéroports intègrent de plus en plus de solutions solaires pour réduire les coûts et l'impact environnemental.

Perspectives régionales du marché des aéroports verts à énergie solaire

Sur la base des régions, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Solar Power Green Airport Market Size 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord représentait 0,5 milliard de dollars, soit 37,13 % du marché mondial, et devrait atteindre 0,56 milliard de dollars en 2026. L’Amérique du Nord détient actuellement la plus grande part de marché. Les pays de la région, comme les États-Unis et le Canada, ont montré une évolution significative vers la durabilité des infrastructures aéroportuaires. Par exemple, selon une étude réalisée en 2020 par l'Université du Colorado, 20 % des aéroports publics des États-Unis avaient adopté la production d'énergie solaire sur site dans le cadre de leurs initiatives de développement durable. De plus, les initiatives fédérales et étatiques ainsi que le financement actif devraient promouvoir la recherche et le développement d’infrastructures solaires dans les aéroports. Par exemple, en juillet 2023, la Federal Aviation Administration (FAA) a investi 22,58 millions de dollars dans l’aéroport international d’Indianapolis, dans l’Indiana, pour construire des infrastructures économes en énergie et installer des panneaux solaires. Des aéroports tels qu'Indianapolis International et Denver International exploitent des fermes solaires sur place pour réduire leur dépendance aux réseaux énergétiques conventionnels et passer à des alternatives énergétiques durables. En outre, les objectifs de zéro émission nette des aéroports d’ici 2040 à 2050 alimentent la demande d’opérations solaires intégrées telles que les systèmes d’éclairage et de pistes. Le marché américain devrait atteindre 0,47 milliard de dollars d’ici 2026.

Europe

Le marché européen a généré 0,29 milliard de dollars en 2025, ce qui représente 21,82 % du paysage du marché mondial, et devrait atteindre 0,32 milliard de dollars en 2026. Le marché européen connaît une croissance rapide, tirée par les mandats zéro émission et les pressions de gouvernance environnementale et sociale (ESG). L’Union européenne édicte des réglementations strictes et impose des objectifs agressifs de réduction des émissions de carbone au secteur de l’aviation. Par conséquent, les aéroports subissent une pression réglementaire pour décarboner leurs opérations, en particulier dans des pays comme l’Allemagne, la France et les Pays-Bas. Par exemple, en avril 2024, l’aéroport de Toulon Hyères, en France, a atteint zéro émission nette de scope 1 et 2 et a inauguré un système d’énergie solaire sur le toit d’une capacité de production de 690 MWh par an. Par conséquent, l’augmentation de la transformation des aéroports de la région en zones à faibles émissions avec l’aide de l’énergie solaire devrait propulser la croissance de l’industrie aéroportuaire verte de l’énergie solaire dans la région. Le marché britannique devrait atteindre 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 32,82 % au marché mondial en 2025, avec une valorisation de 0,44 milliard USD, et devrait atteindre 0,49 milliard USD en 2026. La région Asie-Pacifique émerge rapidement comme une région importante du marché. Alors que le trafic de passagers et de marchandises augmente dans la région, des pays comme la Chine, l’Inde, l’Indonésie et d’autres sont sous pression pour étendre leurs infrastructures aéroportuaires, ce qui devrait promouvoir l’adoption de l’énergie solaire. La Mission solaire nationale de l’Inde et les progrès de la technologie solaire en Chine encouragent l’adoption à grande échelle de l’énergie solaire dans les aéroports. L’urbanisation rapide et les problèmes de pollution ont amené les gouvernements de ces pays à donner la priorité à une énergie plus propre pour l’utilisation des aéroports. Selon l'India Brand Equity Foundation, 86 aéroports à travers le pays utilisent de l'énergie verte, et 55 d'entre eux utilisent 100 % de leur consommation globale d'énergie à partir de sources vertes. Le marché japonais devrait atteindre 0,07 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,19 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,14 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde a contribué pour environ 0,11 milliard de dollars au marché mondial en 2025, soit une part de 8,23 %, et devrait atteindre 0,12 milliard de dollars en 2026. Plusieurs aéroports d'Amérique latine adoptent l'énergie solaire et des pratiques durables pour devenir plus respectueux de l'environnement, avec l'aéroport écologique des Galapagos en Équateur. Divers programmes d’incitation et de reconnaissance favorisent l’adoption de l’énergie verte dans les aéroports. Ainsi, les aéroports exploités par VINCI Airports au Brésil, au Chili, au Costa Rica, en République dominicaine et au Mexique ont reçu le « Green Airport Recognition 2023 » décerné par le Conseil international des aéroports d'Amérique latine et des Caraïbes (ACI-LAC). De tels programmes de sensibilisation et de reconnaissance encouragent l'adoption de l'énergie solaire dans les aéroports, ce qui stimule la croissance du marché en Amérique latine. Plusieurs aéroports du Moyen-Orient et d’Afrique s’orientent activement vers des initiatives solaires et vertes. Par exemple, en 2024, les aéroports de Dubaï et Etihad Clean Energy ont lancé le plus grand projet solaire au monde et installé 62 904 panneaux dans les aéroports DWC et DXB.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur les investissements dans la recherche et le développement et sur les partenariats stratégiques pour renforcer leur présence sur le marché

Le marché est très compétitif, stimulé par une pression croissante pour réduire les émissions de carbone et atteindre les objectifs de développement durable dans le secteur de l'aviation. Il est principalement dominé par les principales sociétés d'aéroports verts utilisant l'énergie solaire, telles que SunPower Corporation, JinkoSolar Holding Co., Ltd et Canadian Solar Inc. Ces sociétés jouent un rôle clé dans le secteur des aéroports verts solaires en installant des systèmes solaires dans divers types d'aéroports. Les entreprises développent des infrastructures solaires dans les aéroports régionaux et internationaux et aident l'industrie aéronautique dans ses projets de développement durable plus larges. Les principaux acteurs concluent des partenariats et des accords stratégiques avec les aéroports pour fournir des modules photovoltaïques à haut rendement pour les projets de parcs solaires.

LISTE DES PRINCIPAUX AÉROPORTS VERTS À L’ÉNERGIE SOLAIRE PROFIL DES ENTREPRISES

- SunPower Corporation (États-Unis)

- JinkoSolar Holding Co., Ltd (Chine)

- Canadien Solaire Inc (Canada)

- Yingli Solaire (Chine)

- Technologie solaire LONGi (Chine)

- Trina Solar Limited (Chine)

- Vikram Solar Ltd. (Inde)

- Tata puissance solaire(Inde)

- Waaree Énergies(Inde)

- Enel X (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En novembre 2024,Tata et l'aéroport de Noida ont signé un accord pour l'approvisionnement en énergie éolienne et solaire nécessaire au fonctionnement de l'aéroport. TPREL devait développer, exploiter et maintenir une capacité d'énergie solaire sur site de 13 MW.

- En septembre 2024, L'autorité portuaire de New York et du New Jersey ainsi que le consortium New Terminal One ont annoncé lors de la Climate Week de New York que la construction d'un énorme panneau solaire de 13 000 panneaux avait commencé à l'aéroport international John F. Kennedy (JFK).

- Dans juin 2024, la Société aéroportuaire du Zimbabwe (ACZ) a annoncé la modernisation des aéroports internationaux en installant des centrales solaires sur trois sites majeurs. Ces usines fournironténergie renouvelableaux aéroports et au réseau national.

- En février 2024,BIAL a signé un accord avec CleanMax pour l'alimentation en énergie solaire-éolienne de 45,9 MW pour l'aéroport de Bangalore.

- En avril 2023, Gautam Solar a fourni des panneaux solaires Mono Half-Cut 10BB pour une centrale solaire à l'aéroport international Raja Bhoj. Cette initiative vise à promouvoir les énergies propres et à réduire l’empreinte carbone.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de l’industrie et se concentre sur des aspects importants tels que les acteurs clés, la technologie, les applications, en fonction des différentes régions. De plus, le rapport de recherche offre des informations approfondies sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché, la part de marché et l’état du marché des aéroports verts à énergie solaire et met en évidence les principaux développements de l’industrie. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 9,64 % de 2026 à 2034 |

|

Segmentation

|

Par type d'installation

|

|

Par infrastructure

|

|

|

Par opérations aéroportuaires

|

|

|

Par candidature

|

|

|

Par classe d'aéroport

|

|

|

Par type d'aéroport

|

|

|

Par région

|

Questions fréquentes

La taille du marché mondial de l’énergie solaire verte pour les aéroports était de 1,35 milliard de dollars en 2025. Le marché devrait passer de 1,49 milliard de dollars en 2026 à 3,12 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 9,64%, le marché affichera une croissance significative au cours de la période de prévision.

Par classe d’aéroport, le segment de classe A est le segment leader du marché.

SunPower Corporation (États-Unis), JinkoSolar Holding Co., Ltd (Chine), Canadian Solar Inc (Canada) et Yingli Solar (Chine) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord domine le marché en termes de part de marché.

En 2025, la valeur marchande s'élevait à 0,50 milliard de dollars.

La pression accrue pour réduire les émissions de carbone dans le secteur de l’aviation est un facteur clé qui stimule l’expansion de l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés