Taille du marché des avions de mission spéciale, part et analyse de l'industrie par point de vente (OEM et marché secondaire), par type d'avion (avions à fuselage étroit, gros porteur, à réaction régional et à turbopropulseur), par type de mission (ISR (renseignement, surveillance, reconnaissance), patrouille maritime et ASW (guerre anti-sous-marine), guerre électronique (SIGINT/ELINT/COMINT), aéroportée, alerte précoce et contrôle (AEW&C), recherche et Sauvetage/MedEvac/Lutte contre les incendies, et opérations spéciales et transport tactique), par utilisateur final (défense et forces mil

Taille du marché des avions de mission spéciale et perspectives d’avenir

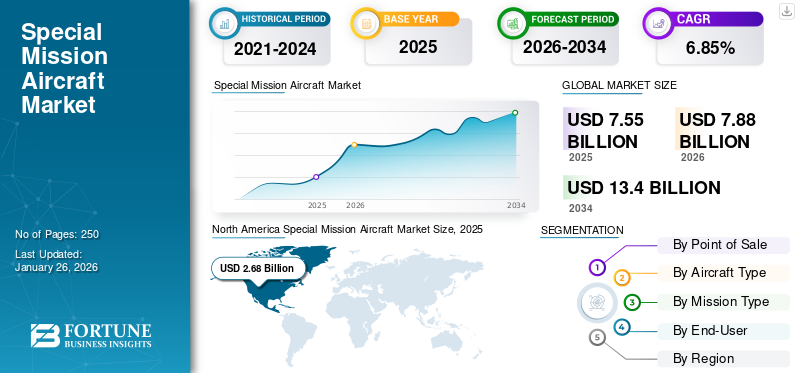

La taille du marché mondial des avions de mission spéciale était évaluée à 7,55 milliards de dollars en 2025 et devrait passer de 7,88 milliards de dollars en 2026 à 13,40 milliards de dollars d’ici 2034, affichant un taux de croissance annuel composé (TCAC) de 6,85 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des avions de missions spéciales avec une part de marché de 35,56 % en 2025.

Les avions de mission spéciale représentent des plates-formes aériennes hautement personnalisées conçues pour effectuer des opérations au-delà des rôles conventionnels de transport de passagers ou de marchandises. Ces avions sont configurés avec des systèmes spécifiques à la mission tels que des radars avancés, des capteurs électro-optiques, des suites de communication et des équipements de guerre électronique, leur permettant d'exécuter des tâches telles que le renseignement, la surveillance et la reconnaissance (ISR), la patrouille maritime, la recherche et le sauvetage (SAR), le renseignement électronique (ELINT) et l'évacuation médicale (MEDEVAC). Ils jouent un rôle essentiel dans les missions de défense nationale, de sécurité intérieure et de réponse stratégique qui exigent une connaissance constante de la situation et une capacité de déploiement rapide.

Le marché connaît une expansion constante, portée par la confluence de programmes de modernisation de la défense, d’évolution des menaces de sécurité et de l’importance croissante de la guerre centrée sur l’information. Les tensions géopolitiques accrues, en particulier dans les régions maritimes et frontalières, ont intensifié la demande d’avions de mission spéciale capables d’assurer une surveillance à longue autonomie et un ciblage précis. Par ailleurs, les progrès danscapteurla fusion, les systèmes de gestion de mission basés sur l'IA et la connectivité par satellite améliorent l'efficacité opérationnelle, permettant à ces plates-formes de fournir des renseignements en temps réel et une interopérabilité entre les domaines. Les gouvernements se concentrent de plus en plus sur le remplacement des flottes vieillissantes par des avions polyvalents offrant des configurations de charge utile modulaires, tandis que les applications civiles telles que la surveillance environnementale, la gestion des catastrophes et la lutte contre les incendies augmentent encore le potentiel du marché.

Un mélange de leaders établis de l'aérospatiale et d'intégrateurs spécialisés définit le leadership de l'industrie. Les principaux acteurs du marché, tels que Boeing, Airbus Defence and Space, Lockheed Martin Corporation, Northrop Grumman Corporation, Saab AB, Leonardo S.p.A. et Textron Aviation, dominent grâce à de vastes portefeuilles de produits et des programmes de mise à niveau. Les collaborations entre les constructeurs OEM et les intégrateurs de systèmes tels que Thales Group, L3Harris Technologies et Elbit Systems continuent de façonner le paysage concurrentiel, en mettant l'accent sur l'architecture modulaire, l'adaptabilité multimission et le maintien en puissance rentable de la flotte. Dans l’ensemble, la trajectoire de croissance du secteur s’aligne étroitement sur la tendance mondiale vers des écosystèmes de défense basés sur les données et des capacités de renseignement aéroporté de nouvelle génération.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des avions de missions spéciales PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 7,55 milliards de dollars

- Taille du marché en 2026 : 7,88 milliards de dollars

- Taille du marché prévue pour 2034 : 13,40 milliards de dollars

- TCAC : 6,85 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des avions de missions spéciales avec une part de 35,56 % en 2025.

- Le segment OEM devrait représenter la plus grande part de marché de 87,08 % en 2026.

- Le segment des fuselages étroits devrait détenir une part de marché dominante de 41,57 % en 2026.

Amérique du Nord

Le marché nord-américain était évalué à 2,68 milliards de dollars en 2025 et devrait atteindre 2,77 milliards de dollars en 2026.

Europe

L'Europe représentait 19,15 % du marché mondial en 2025, atteignant 1,45 milliard de dollars, et devrait atteindre 1,51 milliard de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 28,10 % du chiffre d'affaires mondial en 2025 avec une valeur marchande de 2,12 milliards de dollars et devrait atteindre 2,24 milliards de dollars en 2026.

NOUS.

Aux États-Unis, le marché des avions de mission spéciale devrait atteindre 2,65 milliards de dollars d’ici 2026.

Japon

Japon Le marché japonais devrait atteindre 0,33 milliard de dollars d'ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Demande croissante de capacités de surveillance et de renseignement en temps réel pour propulser l’expansion du marché

Le principal moteur de la croissance du marché des avions de mission spéciale est le besoin croissant de capacités persistantes de renseignement, de surveillance et de reconnaissance (ISR) pour garantir la sécurité nationale et la préparation opérationnelle. Les gouvernements du monde entier donnent la priorité à la domination de l’information dans les domaines terrestre, aérien et maritime pour contrer la guerre asymétrique, l’infiltration des frontières et les incursions maritimes. La complexité croissante des menaces hybrides a rendu les avions équipés d’ISR indispensables pour l’alerte précoce et la supériorité décisionnelle. En outre, l’augmentation des budgets de défense dans les économies clés a permis la modernisation des flottes existantes et l’adoption d’avions polyvalents capables de mener des opérations de renseignement continues. Cette attention accrue accordée à la connaissance de la situation est devenue un pilier essentiel des stratégies de transformation militaire à travers le monde.

- Août 2024 – L’administration sud-coréenne du programme d’acquisition de défense (DAPA) a annoncé un contrat pour l’achat d’avions de surveillance supplémentaires afin d’améliorer la surveillance de l’activité militaire nord-coréenne, reflétant un investissement croissant dans ISR aéroportécapacités.

RESTRICTIONS DU MARCHÉ :

Des coûts d’acquisition et de maintenance du cycle de vie élevés pour contraindre le marché

Malgré leur importance stratégique, les programmes d’avions de missions spéciales sont souvent limités par des coûts d’approvisionnement initiaux élevés et des dépenses de maintien en puissance à long terme. Ces plates-formes nécessitent une intégration de mission approfondie (avionique personnalisée, radars multimodes et suites de capteurs haut de gamme) qui nécessitent un étalonnage et des mises à niveau réguliers. En outre, le maintien de la préparation opérationnelle nécessite des équipes techniques spécialisées et des stocks de pièces de rechange coûteux, qui pèsent lourdement sur les budgets de la défense. Les petits pays sont confrontés à une pression budgétaire supplémentaire pour équilibrer les priorités de modernisation et l’entretien des flottes existantes. Par conséquent, de nombreux gouvernements explorent des modèles d’approvisionnement et de location conjoints pour compenser les dépenses d’investissement.

- Mars 2025 – Le ministère irlandais de la Défense a annoncé une dépense de plus d'un million d'euros (1,16 million de dollars) pour la maintenance d'un seul avion de surveillance, suscitant un débat public sur la durabilité d'actifs aéroportés coûteux dans des budgets de défense limités.

OPPORTUNITÉS DE MARCHÉ :

Adoption d'une architecture modulaire et d'une flexibilité de mise à niveau du système pour offrir des opportunités de croissance

Une opportunité de marché importante réside dans l'adoption d'architectures de mission modulaires qui permettent l'intégration ou le remplacement facile de capteurs, de systèmes de communication etguerre électroniquemodules sans nécessiter un remplacement complet de la flotte. Cette évolution vers des conceptions de systèmes ouverts permet aux avions de rester pertinents pour leur mission grâce à des insertions technologiques progressives tout en réduisant les temps d'arrêt et les coûts du cycle de vie. En outre, une telle modularité favorise l’interopérabilité entre les forces alliées et améliore l’adaptabilité aux opérations à double usage telles que la surveillance environnementale ou la gestion des catastrophes. Les constructeurs OEM investissent de plus en plus dans des cadres évolutifs capables de s'adapter à de nouvelles charges utiles ou types de missions avec une refonte minimale.

- Juin 2025 – L'E-7 Wedgetail de Boeing a effectué son premier vol avec une suite de capteurs de surveillance améliorée, démontrant comment les systèmes modulaires peuvent prolonger la longévité et la capacité opérationnelle de la plate-forme sans nécessiter une nouvelle cellule.

TENDANCES DU MARCHÉ DES AVIONS POUR MISSIONS SPÉCIALES :

Intégration de l'IA, de la fusion de données et de la connectivité multi-domaines pour agir comme une tendance technologique majeure

Le paysage technologique du marché évolue rapidement, avec une tendance vers les systèmes de mission basés sur l'IA, la fusion avancée de technologies de capteurs et les opérations centrées sur le réseau. Ces avions fonctionnent de plus en plus comme des nœuds de données en temps réel, capables de détecter de manière autonome les menaces, de reconnaître les formes et d’effectuer des analyses prédictives. L’intégration avec les réseaux satellitaires et les systèmes de commandement au sol améliore la rapidité et la précision de la diffusion du renseignement. La transition de plates-formes isolées vers des réseaux multidomaines interconnectés reflète une tendance plus large vers des écosystèmes de défense numérisés. À mesure que les modèles d’IA mûrissent, ils devraient optimiser l’allocation des ressources, le suivi des cibles et les cycles de décision, améliorant ainsi considérablement les résultats des missions.

- Septembre 2025 – Le département américain de la Défense a lancé le déploiement d'un réseau satellite de nouvelle génération visant à relier les capteurs aériens, spatiaux et terrestres dans une architecture de commandement unifiée, soulignant l'évolution vers des opérations ISR multidomaines intégrées.

LES DÉFIS DU MARCHÉ :

La pénurie de main-d’œuvre qualifiée et l’évolution rapide des menaces présentent des menaces pour la croissance du marché

L’un des défis les plus urgents pour ce marché est la pénurie de personnel qualifié et de spécialistes techniques capables d’exploiter, d’entretenir et de mettre à niveau des systèmes de mission sophistiqués. Comme la complexité de l'embarquementavioniqueet les suites de guerre électronique augmentent, les pipelines de formation ont du mal à suivre le rythme. Simultanément, les adversaires développent des contre-mesures avancées telles que des tactiques de brouillage, d’usurpation d’identité et de furtivité qui remettent en question l’efficacité opérationnelle des plates-formes existantes. L’évolution accélérée des menaces nécessite des mises à niveau continues et des programmes de formation adaptatifs, ce qui exerce une pression supplémentaire sur les cycles d’approvisionnement et opérationnels. La capacité à maintenir la préparation technique tout en répondant aux menaces émergentes reste un obstacle déterminant pour les opérateurs établis et émergents.

- Juillet 2025 – Les responsables de l’OTAN ont souligné les lacunes en matière de capacités en matière de formation et de résilience à la guerre électronique lors d’exercices aériens conjoints, soulignant la nécessité de disposer d’un capital humain qualifié pour exploiter pleinement les moyens ISR avancés.

[MAMAN0RIxGoy]

Analyse de segmentation

Par point de vente

Le segment OEM est en tête grâce à la modernisation de la flotte et à l'intégration des points de vente

Sur la base du point de vente, le marché est classé en OEM et aftermarket.

Le segment OEM représentera une part de marché dominante avec 87,08 % en 2026. Le segment OEM devrait dominer le marché au cours de la période de prévision, principalement en raison des programmes de modernisation de la flotte à grande échelle et de la demande croissante de configurations spécifiques aux missions. Les forces de défense et les agences gouvernementales achètent de plus en plus de nouvelles plates-formes d'avions intégrées aux suites ISR, EW et de communication de nouvelle génération directement auprès des fabricants d'équipement d'origine pour garantir une préparation aux missions et une standardisation technologique transparentes. Les équipementiers investissent également massivement dans les architectures modulaires etjumeau numériquegestion du cycle de vie basée sur la technologie, permettant aux clients de personnaliser les charges utiles tout en réduisant les risques d'intégration.

De plus, les collaborations stratégiques entre les constructeurs de cellules et les fournisseurs d'avionique accélèrent les livraisons clé en main, rendant les plates-formes construites par les équipementiers plus rentables à long terme par rapport aux rénovations approfondies. Cette focalisation croissante sur la fabrication locale et l’approvisionnement autonome en matière de défense renforce encore la domination des équipementiers à l’échelle mondiale.

- Mai 2025 – Airbus Defence and Space remporte un contrat avec le ministère espagnol de la Défense pour la livraison d'avions de patrouille maritime C295 supplémentaires équipés de systèmes de mission de nouvelle génération, renforçant ainsi les initiatives de modernisation de la flotte menées par les équipementiers.

Le segment du marché secondaire devrait afficher un TCAC de 4,10 % entre 2025 et 2032.

Par type d'avion

Modernisation de la flotte et flexibilité multi-missions pour stimuler la croissance du segment des fuselages étroits

Sur la base du type d'avion, le marché est classé en avions à fuselage étroit, gros porteurs, avions régionaux etavions à turbopropulseurs.

Le segment des avions à fuselage étroit devrait représenter une part de marché dominante avec 41,57 % en 2026. Le segment devrait dominer la part de marché mondiale des avions de mission spéciale au cours de la période de prévision, soutenu par la demande croissante de plates-formes polyvalentes, à longue portée et rentables, capables d’effectuer plusieurs profils de mission tels que la patrouille maritime, l’ISR et l’AEW&C. Les gouvernements et les organisations de défense privilégient de plus en plus les conversions à fuselage étroit, dérivées de cellules commerciales éprouvées telles que le Boeing 737 et l'Airbus A320, en raison de leur capacité de charge utile équilibrée, de leur endurance en mission et de leur écosystème de maintenance mondial établi.

Ces avions constituent le juste milieu entre les moyens stratégiques gros porteurs et les turbopropulseurs à courte portée, ce qui les rend adaptés aussi bien aux opérations de défense à grande échelle qu’aux missions de surveillance côtière. De plus, leur adaptabilité aux systèmes de mission modulaires et à l’intégration de capteurs accélère les décisions d’achat dans les pays de l’OTAN et de l’Indo-Pacifique.

- Avril 2025 – Boeing remporte un contrat de 1,8 milliard de dollars auprès de la marine américaine pour des avions de patrouille maritime P-8A Poséidon supplémentaires, soulignant la demande mondiale soutenue de plates-formes à fuselage étroit pour les missions ISR et de guerre anti-sous-marine.

Le segment des avions à réaction régionaux devrait connaître une croissance à un TCAC de 6,56 % au cours de la période de prévision.

Par type de mission

Les tensions géopolitiques croissantes alimentent la croissance du segment de mission ISR

Sur la base du type de mission, le marché est classé en ISR (Intelligence, Surveillance, Reconnaissance) ; patrouille maritime et ASW (lutte anti-sous-marine) ; Guerre électronique (SIGINT/ELINT/COMINT) ; Système d'alerte précoce et de contrôle aéroporté (AEW&C) ; recherche et sauvetage/MedEvac/lutte contre les incendies, opérations spéciales et transport tactique.

Le segment ISR (Intelligence, Surveillance, Reconnaissance) devrait représenter une part de marché dominante avec 37,54 % en 2026. Le segment devrait dominer le marché au cours de la période de prévision, tiré par l'accent croissant mis surconnaissance de la situation, des renseignements en temps réel et une détection des menaces inter-domaines. Les gouvernements investissent massivement dans les plateformes ISR pour renforcer la surveillance des frontières, la connaissance du domaine maritime et la reconnaissance stratégique en réponse à l’escalade des conflits régionaux et des menaces transnationales à la sécurité. L'intégration de capteurs électro-optiques avancés, de radars à synthèse d'ouverture et d'analyses basées sur l'IA a transformé les avions ISR en actifs basés sur les données, capables d'une surveillance continue et d'une identification autonome des cibles. En outre, l’évolution croissante vers une guerre centrée sur les réseaux et des opérations multidomaines a renforcé la nécessité stratégique de flottes ISR modernes. Alors que les forces de défense remplacent les avions de reconnaissance vieillissants par des systèmes multirôles à longue autonomie, le segment ISR continuera de devancer les autres catégories de missions en termes d’investissement et de déploiement.

- Juin 2025 – L'US Air Force a annoncé son intention d'étendre sa flotte ISR avec des plates-formes de nouvelle génération dans le cadre de son initiative de modernisation « Deep Look ». Cette décision vise à renforcer la surveillance mondiale et les capacités de ciblage dans des environnements contestés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la guerre électronique (SIGINT/ELINT/COMINT) devrait augmenter à un TCAC de 6,91 % au cours de la période de prévision.

Par utilisateur final

Modernisation de la défense et dissuasion stratégique pour stimuler la croissance du secteur militaire

En fonction de l'utilisateur final, le marché des avions de mission spéciale est segmenté en forces de défense et militaires, sécurité intérieure, forces de l'ordre et gouvernement, ainsi que civiles et commerciales.

On estime que le segment des forces de défense et militaires occupera une position dominante en 2026 avec une part de plus de 67,36 %. Le segment devrait rester l'utilisateur final dominant sur le marché tout au long de la période de prévision, principalement en raison des initiatives de modernisation en cours, de l'augmentation des budgets de défense et de la demande d'une meilleure connaissance de la situation dans les opérations multi-domaines. Les pays investissent dans le renouvellement de leur flotte et dans les systèmes de mission de nouvelle génération pour maintenir leur supériorité aérienne et leur avantage en matière de renseignement dans des environnements de menace en évolution rapide. L’intégration des capacités de guerre électronique, alimentées par l’IAanalyse de données, et les systèmes ISR en réseau remodèlent la manière dont les militaires effectuent la surveillance, le ciblage et la coordination tactique. De plus, la prolifération des conflits régionaux et l’orientation stratégique vers la dissuasion dans les espaces aériens contestés obligent les forces armées à accroître leurs stocks d’avions multirôles pour les missions spéciales. Les collaborations OEM avec les ministères de la Défense pour co-développer des plates-formes locales renforcent encore les perspectives de croissance à long terme de ce segment.

- Avril 2025 – Le ministère américain de la Défense a attribué à Northrop Grumman un contrat pluriannuel pour améliorer et étendre sa flotte d'avions E-2D Advanced Hawkeye, renforçant ainsi l'accent mis sur les capacités aéroportées soutenues d'alerte précoce et de commandement.

Le segment civil et commercial devrait croître à un TCAC de 4,60 % au cours de la période d'analyse.

Perspectives régionales du marché des avions de mission spéciale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Special Mission Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 2,68 milliards de dollars en 2025, soit 35,56 % du chiffre d'affaires mondial, et devrait atteindre 2,77 milliards de dollars en 2026. L'Amérique du Nord reste le plus grand marché pour les avions de mission spéciale, soutenu par des budgets de défense solides, des programmes de modernisation actifs et un leadership technologique en matière d'ISR, de guerre électronique et de systèmes d'alerte précoce. L’US Air Force et la Navy continuent d’investir massivement dans des plateformes de nouvelle génération intégrant des analyses basées sur l’IA et une connectivité multidomaine pour maintenir leur domination mondiale. L’accent mis par le Canada sur la surveillance de l’Arctique et les patrouilles maritimes contribue également à la demande régionale. La présence d’équipementiers clés tels que Boeing, Lockheed Martin et Northrop Grumman soutient un solide écosystème d’innovation. Le marché américain devrait atteindre 2,65 milliards de dollars d’ici 2026.

- Mai 2025 – L’US Air Force attribue à Boeing un contrat pour moderniser sa flotte RC-135 Rivet Joint ISR avec des systèmes de capteurs et de communication avancés, renforçant ainsi le leadership de l’Amérique du Nord en matière de modernisation de la surveillance aéroportée.

Europe

En 2025, l’Europe détenait 19,15 % du marché mondial, atteignant une valorisation de 1,45 milliard de dollars, et devrait atteindre 1,51 milliard de dollars en 2026. Le marché européen des avions de mission spéciale connaît une forte croissance tirée par des projets de défense communs, des initiatives de surveillance des frontières et la modernisation des flottes existantes. Le conflit en cours en Europe de l’Est a incité les membres de l’OTAN à renforcer leurs capacités ISR et de patrouille maritime. Des programmes de collaboration tels que le Future Combat Air System (FCAS) et l’achat transfrontalier d’AEW&C et d’avions de renseignement électronique améliorent l’interopérabilité régionale. De plus, le fonds de défense de l’Union européenne continue de soutenir la R&D locale et l’intégration technologique entre les États membres. Le marché britannique devrait atteindre 0,17 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,02 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 2,12 milliards de dollars en 2025, soit 28,10 % du chiffre d'affaires total du marché, et devrait atteindre 2,24 milliards de dollars en 2026. La région émerge comme celle qui connaît la croissance la plus rapide en raison de l'escalade des différends maritimes, des besoins de surveillance transfrontalière et de l'accent croissant mis sur la fabrication de défense nationale. Des pays comme l’Inde, le Japon, la Chine et la Corée du Sud investissent dans des avions ISR et de patrouille maritime pour assurer la connaissance du domaine et la dissuasion stratégique. Les gouvernements régionaux mettent également l’accent sur le transfert de technologie et les partenariats d’assemblage local avec les équipementiers mondiaux afin de réduire la dépendance à l’égard des fournisseurs étrangers. La volonté d’avions intégrés et multirôles adaptés aux environnements régionaux sous-tend cette expansion. Le marché japonais devrait atteindre 0,33 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,27 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,27 milliard USD d'ici 2026.

Reste du monde

Dans le reste du monde, les régions Amérique Latine & Afrique et Moyen-Orient connaîtraient une croissance modérée de ce marché. En 2025, le reste du monde a généré 1,3 milliard de dollars, contribuant à hauteur de 17,19 % aux revenus du marché mondial, et devrait atteindre 1,37 milliard de dollars en 2026. La croissance régionale est tirée par la modernisation de la défense, les opérations antiterroristes et les initiatives de surveillance des frontières. Les pays du Moyen-Orient renforcent leurs flottes d’ISR et de guerre électronique pour protéger l’espace aérien dans un contexte d’instabilité régionale, tandis que les pays d’Afrique et d’Amérique latine investissent dans des avions polyvalents et rentables pour les missions de reconnaissance, de réponse aux catastrophes et de sécurité intérieure. Les partenariats stratégiques avec les équipementiers occidentaux facilitent le transfert de technologie et la mise à niveau de la flotte.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Collaborations stratégiques et intégration technologique pour stimuler le leadership des acteurs clés sur le marché

Le marché mondial des avions de mission spéciale se caractérise par un paysage concurrentiel très consolidé, avec quelques grands équipementiers de l'aérospatiale et de la défense dominants grâce à des portefeuilles de missions diversifiés, des technologies de capteurs propriétaires et de solides partenariats gouvernementaux. Des acteurs de premier plan tels que Boeing, Airbus Defence and Space, Lockheed Martin, Northrop Grumman, Saab AB, Leonardo S.p.A. et Textron Aviation détiennent une part de marché importante en proposant des plates-formes modulaires multi-rôles adaptées aux opérations ISR, de guerre électronique, de patrouille maritime et d'alerte précoce aéroportée. Ces équipementiers conservent un avantage concurrentiel grâce à une innovation continue en matière de fusion de capteurs, de systèmes de mission basés sur l'IA et d'intégration d'architecture ouverte, permettant des mises à niveau flexibles et des coûts de cycle de vie réduits. Des intégrateurs de systèmes tels que Thales Group, L3Harris Technologies et Elbit Systems complètent cet écosystème en fournissant des capacités avancées d'avionique, de communication et d'analyse de données qui améliorent l'adaptabilité des missions.

Les programmes de défense collaboratifs, tels que les initiatives conjointes d’achats de l’OTAN et les efforts de modernisation des flottes nationales, remodèlent la dynamique concurrentielle, en mettant l’accent sur l’interopérabilité et le déploiement rapide. En outre, la multiplication des programmes de fabrication locaux en Asie et au Moyen-Orient encourage les partenariats OEM avec les industries locales pour le transfert de technologie et la coproduction. Alors que les agences de défense donnent la priorité aux capacités de mission centrées sur le réseau et basées sur les données, la concurrence est de plus en plus centrée surtransformation numérique, la durabilité et la préparation opérationnelle multidomaine.

- Avril 2025 – Saab AB et le ministère de la Défense des Émirats arabes unis ont annoncé un partenariat pour co-développer des variantes avancées de l'avion de surveillance GlobalEye, renforçant ainsi la tendance au développement collaboratif et multirôle de capacités de mission parmi les équipementiers de premier plan.

LISTE DES PRINCIPALES COMPAGNIES D’AVIONS POUR MISSIONS SPÉCIALES PROFILÉES :

- La société Boeing(NOUS.)

- Airbus Défense et Espace(France)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Saab AB (Suède)

- Leonardo S.p.A. (Italie)

- Textron Aviation (États-Unis)

- L3Harris Technologies (États-Unis)

- Groupe Thalès (France)

- Elbit Systèmes Ltée.(Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2025– Northrop Grumman Corporation a reçu une prolongation de contrat de la marine américaine pour poursuivre la mise à niveau de la flotte E-2D Advanced Hawkeye avec des radaret les capacités de guerre électronique.

- mai 2025– Airbus Defence and Space a remporté un contrat pluriannuel avec le ministère espagnol de la Défense pour la livraison d'avions de patrouille maritime C295 supplémentaires équipés de suites de missions mises à jour pour la surveillance côtière et les opérations anti-sous-marines.

- avril 2025– Saab AB s'est associé au ministère de la Défense des Émirats arabes unis pour co-développer une variante avancée de l'avion GlobalEye Airborne Early Warning & Control (AEW&C), en mettant l'accent sur l'intégration améliorée des capteurs et la fabrication localisée.

- mars 2025– Boeing a remporté un contrat de l'US Air Force pour moderniser sa flotte de RC-135 Rivet Joint avec des systèmes ISR et de communication de nouvelle génération afin d'améliorer le partage de données et les capacités de connaissance de la situation en temps réel.

- novembre 2024– Leonardo S.p.A. a signé un accord stratégique avec la société sud-coréenne Korea Aerospace Industries (KAI) pour collaborer sur des configurations d'avions de missions spéciales adaptées aux rôles ISR et de patrouille maritime.

- septembre 2024– Textron Aviation a annoncé la livraison d'avions King Air 360ER à l'Aviation royale canadienne dans le cadre d'un contrat de modernisation des opérations de renseignement, de surveillance et de reconnaissance.

- Février 2024– L3Harris Technologies a finalisé l’acquisition du segment d’activité ISR aéroporté de MAG Aerospace, renforçant ainsi son portefeuille de systèmes de mission et ses capacités mondiales d’intégration de défense.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

| Année estimée | 2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,85 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par point de vente

Par type d'avion

Par type de mission

Par utilisateur final

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,88 milliards de dollars en 2026 et devrait atteindre 13,40 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,68 milliards de dollars.

Le marché devrait afficher un TCAC de 6,85 % au cours de la période de prévision 2026-2034.

En 2025, le segment OEM était en tête du marché par point de vente.

La demande croissante de capacités de surveillance et de renseignement en temps réel est un facteur clé qui propulse le marché.

Airbus Defence and Space (France), Lockheed Martin Corporation (États-Unis) et Northrop Grumman Corporation (États-Unis) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés