Taille, part et analyse de l’industrie du marché des radars de surface, par type d’installation (mobile et fixe), par technologie (antennes à balayage mécanique, réseau passif à balayage électronique (PESA) et réseau actif à balayage électronique (AESA)), par bande de fréquences (bande S, bande X et bande L), par portée (courte portée, moyenne portée et longue portée), par plate-forme (au sol et navale), par application (surveillance, défense, C-UAS, détection et suivi d’armes, et autres), Par dimension (2D, 3D et 4D), par composant (antenne, émetteur, récepteur et processeur de signal) et pré

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

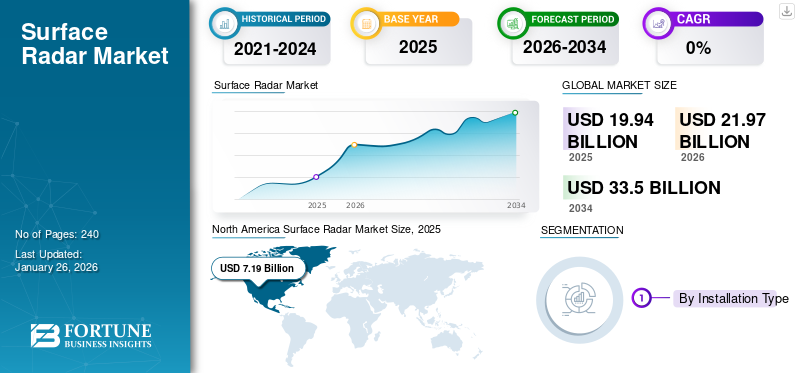

La taille du marché mondial des radars de surface était évaluée à 19,94 milliards USD en 2025. Le marché devrait passer de 21,97 milliards USD en 2026 à 33,50 milliards USD d’ici 2034, avec un TCAC de 5,41 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des radars de surface avec une part de marché de 36,04 % en 2025.

Une surface radarest un système radar utilisé pour détecter, localiser, suivre et identifier divers objets. Il est principalement classé en radar naval et radar au sol, selon le type de plate-forme. Il aide à localiser les objets à la surface et dans la basse atmosphère. Le radar de surface est un système essentiel utilisé dans l'industrie de la défense pour diverses applications militaires telles que la surveillance aérienne et côtière, le contrôle du trafic aérien, la surveillance des frontières, la protection des actifs critiques et les opérations de défense militaire mobile.

Le marché devrait connaître une croissance significative au cours de la période de prévision, en raison de l'augmentation des dépenses de défense et du besoin accru de radars pour détecter et contrer divers systèmes d'armes et de missiles. Le marché des radars de surface comprend des sociétés clés telles que Lockheed Martin, Raytheon, Thales, Leonardo S.p.A, Saab AB et d'autres. Les forces militaires et navales de divers pays du monde collaborent avec ces acteurs du marché par le biais de contrats et d’accords pour renforcer leurs capacités de surveillance de surface et de défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ MONDIAL DES RADAR DE SURFACE

Taille et prévisions du marché :

- Taille du marché en 2025 : 19,94 milliards de dollars

- Taille du marché en 2026 : 21,97 milliards de dollars

- Taille du marché prévue pour 2034 : 33,50 milliards de dollars

- TCAC : 5,41 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché des radars de surface avec une part de 36,04 % en 2025, tirée par l'augmentation des dépenses de défense, les investissements dans la défense antimissile et la forte présence d'acteurs clés du marché comme Lockheed Martin et Raytheon Technologies.

- En termes de technologie, l’Active Electronically Scanned Array (AESA) devrait conserver la plus grande part de marché en 2025, grâce à son suivi multicible supérieur, sa résistance au brouillage et ses vastes capacités opérationnelles sur les plates-formes terrestres et navales.

Faits saillants du pays :

- États-Unis : Forte demande pour des systèmes radar avancés comme le LTAMDS et l’AN/SPY-6 en raison de la modernisation de la défense de l’espace aérien et des capacités de détection des menaces à 360°, y compris contre les armes hypersoniques.

- Ukraine : acquisition de systèmes de défense aérienne à courte portée (par exemple, Thales Ground Master 200) motivés par le conflit russo-ukrainien, avec un accent accru sur les systèmes radar agiles et multimissions.

- Royaume-Uni : le gouvernement a accordé 359,23 millions de dollars à BAE Systems pour la mise à niveau des systèmes radar des navires de la Royal Navy, notamment les systèmes Artisan et Long Range Radar.

- Japon : a reçu sa première antenne radar AN/SPY-7 pour améliorer la surveillance maritime et aérienne dans le cadre du programme de navires équipés d'Aegis.

- Inde : Investir dans des radars de surface 3D indigènes pour la surveillance des frontières et la détection des missiles alors que les tensions régionales augmentent.

Impact de la guerre russo-ukrainienne

Le conflit russo-ukrainien a considérablement accéléré la demande mondiale de systèmes radar de surface avancés, motivée par des préoccupations croissantes en matière de sécurité et par le besoin urgent de contrer l’évolution des menaces aériennes. Les pays européens ont rapidement augmenté leurs achats de radars de défense aérienne et d’alerte précoce, tels que les systèmes Patriot fournis par les États-Unis, pour renforcer la sécurité nationale et dissuader les menaces aériennes.

Par exemple, en juin 2024, Thales a signé un contrat pour fournir à l'Ukraine un deuxième système complet de défense aérienne à courte portée, après l'efficacité prouvée sur le champ de bataille du premier système fourni en 2023. Le nouveau système comprend le ControlMaster 200 (CM200) avec le radar de surveillance aérienne Ground Master 200, le centre de commandement et de contrôle ControlView, les communications radio et les terminaux portables d'attribution d'armes, permettant la détection et l'engagement de menaces de basse à haute altitude dans divers environnements. Le conflit a mis en évidence le besoin de radars agiles et de haute technologie, capables de détecter les drones, les missiles et les avions volant à basse altitude, ce qui a conduit à des contrats tels que l’acquisition par l’Ukraine des radars Thales Ground Master 200 et British Blighter A422 pour les opérations anti-UAS.

Les pays du monde entier donnent la priorité à la modernisation des radars pour remédier aux vulnérabilités exposées par la guerre, en particulier contre les drones, les avions à basse altitude et les systèmes de missiles. Les budgets de la défense sont réaffectés au renforcement des réseaux de défense aérienne, en mettant l’accent sur des radars multimissions capables de détecter et de suivre diverses menaces dans les domaines terrestre, maritime et aérien. Le conflit a mis en évidence l'importance deguerre électroniquerésilience. Cela a encouragé d’énormes investissements dans des technologies radar résistantes au brouillage et à l’usurpation d’identité. Les tensions géopolitiques ont également favorisé des initiatives de défense collaboratives, telles que des réseaux multinationaux de partage de radars, pour améliorer la connaissance de la situation et la sécurité collective. Le conflit a accru la demande de radars de surface et stimulé la croissance du marché.

Tendances du marché des radars de surface

L'intégration rapide des technologies GaN et AESA dans les radars de surface de défense de nouvelle génération est une tendance clé du marché

Technologie GaN utilisée dans les émetteurs de radars de surface

La technologie GaN, qui signifie Gallium Nitride, est unesemi-conducteurmatériau utilisé dans les systèmes radar pour améliorer les performances et l’efficacité. Il offre des avantages tels qu'une densité de puissance plus élevée, une bande passante plus large et une meilleure gestion thermique par rapport aux composants radar traditionnels à base de silicium. Cela permet aux radars de détecter des cibles plus petites ou plus furtives à de plus longues portées, de fonctionner sur des bandes de fréquences plus larges et de mieux résister au brouillage électronique.

Les principaux acteurs du marché se concentrent davantage sur la conception et le développement de systèmes radar GaN afin d’améliorer les performances et l’efficacité des systèmes radar. Par exemple, en août 2024, Raytheon a annoncé avoir commencé la production du système radar de défense antimissile au nitrure de gallium (GaN) LTAMDS. Le radar LTAMDS GhostEye anitrure de gallium (GaN)composants. En outre, on constate une augmentation du remplacement des systèmes radar par des radars de surface GaN avancés pour répondre aux besoins changeants en matière de défense aérienne et antimissile.

Les forces de défense de divers pays collaborent avec les fabricants de radars de surface pour développer des radars de surface équipés de la technologie GaN pour améliorer la détection et le suivi des armes. Par exemple, en janvier 2024, l’US Air Force a accordé à Lockheed Martin 65 millions de dollars pour construire trois systèmes radar 3DELRR supplémentaires (le contrat total est désormais d’environ 471,6 millions de dollars), remplaçant les radars AN/TPS-75 vieillissants par la technologie avancée AESA basée sur GaN pour la détection à longue portée des missiles, des avions et des drones.

Adoption de la technologie d’antenne à réseau actif à balayage électronique (AESA) dans les radars de surface

La technologie d'antenne AESA est de plus en plus utilisée dans les radars de défense de surface modernes en raison de ses performances significatives et de ses avantages opérationnels. Les antennes AESA (Active Electronically Scanned Array), composées de centaines ou de milliers de modules d'émission/réception individuels (souvent basés sur GaN), permettent aux radars de diriger électroniquement les faisceaux sans pièces mobiles. Cela permet un suivi rapide de plusieurs cibles, une résolution spatiale élevée et un fonctionnement robuste même en cas de panne de certains modules.

De nombreux fabricants de radars de surface intègrent la technologie AESA dans leurs radars pour obtenir une haute résolution, une réponse rapide et une efficacité énergétique élevée. Les principaux entrepreneurs de la défense investissent massivement dans la maturation et le déploiement de ces technologies, Raytheon, par exemple, démontrant et mettant en service des radars AESA basés sur GaN pour des clients nationaux et internationaux. En outre, les forces de défense visent à transformer la défense aérienne avec des systèmes radar de technologie avancée, ce qui devrait favoriser l'expansion du marché. Par exemple, en septembre 2023, les forces de défense américaines ont attribué un contrat d’une valeur de 585 millions de dollars à Northrop Grumman pour le développement de radars de surface AESA basés sur GaN afin d’améliorer les capacités de défense aérienne et de guerre électronique. Une telle intégration croissante de la technologie AESA dans les radars devrait stimuler la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmentation des dépenses de défense pour propulser la croissance du marché

Divers pays à travers le monde augmentent leurs budgets de défense dans le but de moderniser leurs forces armées et de renforcer leurs capacités de surveillance. Les dépenses de défense ont connu une augmentation significative ces dernières années. Par exemple, le budget de la défense a atteint 2 460 milliards de dollars en 2024, contre 2 240 milliards en 2023. Le taux de croissance était de 7,4 % à l’échelle mondiale en 2024 par rapport à 2023. Les pays de la région, comme l’Asie, le Moyen-Orient et l’Afrique du Nord, ainsi que l’Europe, ont connu d’importantes augmentations budgétaires en réponse à l’intensification des tensions géopolitiques et aux menaces sécuritaires. La recrudescence des conflits, des différends territoriaux et des tensions transfrontalières à travers le monde a encouragé les gouvernements à commencer à investir massivement dans les technologies de pointe afin de renforcer leurs capacités nationales.sécuritéet les infrastructures de surveillance.

Les radars de surface sont essentiels à la détection et au suivi des cibles terrestres, maritimes et aériennes, ce qui les rend essentiels aux systèmes de défense modernes. Par conséquent, une telle expansion du budget de la défense accroît la demande de systèmes radar de surface offrant une détection des menaces en temps réel, une surveillance en temps réel et une connaissance de la situation. Les dépenses de défense élevées ont permis aux gouvernements et aux forces de défense de divers pays d'investir dans l'achat, la recherche et le développement de technologies radar avancées telles que les radars multiéléments. En outre, l’augmentation du budget de la défense permet également l’intégration de technologies avancées telles que le GaN, les systèmes radar AESA et le développement de radars à longue portée basés sur des scénarios de mission évolutifs. Ces avancées rendent les systèmes radar de surface plus fiables, précis et efficaces, favorisant ainsi leur adoption.

Augmentation de l’intégration du radar de surface avec les systèmes de défense pour accélérer la croissance du marché

Les radars de surface sont des composants essentiels des systèmes de défense intégrés, notamment la défense antimissile, la défense aérienne, la surveillance navale et la gestion du champ de bataille. Le système radar est utilisé dans des applications telles que la détection, le suivi, la localisation et la fourniture de données précises sur la cible aux systèmes d'armes. Les radars de surface sont intégrés aux systèmes de commandement et de contrôle pour permettre une connaissance de la situation en temps réel, une détection plus rapide des menaces et une réponse coordonnée. Cette intégration augmente l’efficacité opérationnelle des forces de défense. De tels avantages favorisent l’investissement dans des systèmes radar pouvant être intégrés à d’autres moyens de défense.

L’évolution rapide des capacités de missiles pousse les pays à donner la priorité aux systèmes de défense antimissile basés en surface pour protéger les ressources critiques et les centres urbains. Leur conception adaptable aux menaces modernes garantit que ces solutions restent indispensables à la sécurité mondiale et à la planification de la défense future. Les fabricants de radars de surface se concentrent sur la conception de systèmes radar innovants qui s'intègrent à différentes infrastructures critiques. Par exemple, en avril 2024, Hensoldt, un fournisseur allemand de solutions électroniques de défense, a reçu une commande d'une valeur d'environ 113 millions de dollars pour fournir des radars TRML-4D, comprenant un package de maintenance et de formation, à la Lettonie et à la Slovénie dans le cadre de l'Initiative européenne Sky Shield (ESSI). Le radar est destiné à être intégré aux systèmes de défense aérienne IRIS-T SLM (Surface Launched Medium Range).

En outre, d'autres systèmes de défense tels que THAAD, Patriot, Aegis et d'autres utilisent les radars de surface comme élément essentiel du système pour détecter, suivre et intercepter les radars balistiques, de croisière etmissiles hypersoniquespour sauvegarder la sécurité nationale et territoriale. Ainsi, l’évolution vers des systèmes radar multifonctions combinant surveillance, suivi et guidage de missiles sur une seule plate-forme devrait accélérer la croissance du marché des radars de surface dans les années à venir.

Restrictions du marché

Des coûts de développement et de déploiement élevés pour entraver la croissance du marché

Les coûts élevés de développement et de déploiement des systèmes radar de surface avancés constituent un frein majeur à la croissance du marché. La fabrication de systèmes AESA (Active Electronically Scanned Array) nécessite des investissements importants en R&D. Ainsi, les systèmes radar avancés, en particulier les radars multiéléments de qualité militaire, nécessitent des investissements substantiels en R&D, en fabrication de précision et en maintenance. Les composants nécessaires au développement des radars, tels que les émetteurs à base de nitrure de gallium (GaN) et les systèmes de refroidissement hautes performances, font grimper les coûts de production.

De plus, l’intégration de ces radars aux réseaux de défense existants nécessite une personnalisation des logiciels et des essais d’interopérabilité, ce qui gonfle encore les budgets. Les dépenses courantes, telles que la maintenance, la formation des techniciens et les mises à niveau fréquentes du matériel ou des logiciels, s'ajoutent au coût total de possession. Tous ces facteurs devraient entraver la croissance de l’industrie des radars de surface au cours de la période de prévision.

Opportunités de marché

Demande croissante de radars de surface pour contrer les menaces des véhicules aériens sans pilote afin de générer des opportunités de croissance du marché

Les véhicules aériens sans pilote (UAV) sont devenus des atouts essentiels pour les activités militaires modernes, en particulier dans les rôles de renseignement, de surveillance et de reconnaissance (ISR). Il existe une tendance croissante à la militarisation des drones, ce qui constitue une menace directe pour les cibles militaires et civiles. Par conséquent, à mesure que les drones deviennent plus répandus, ils encouragent l’évolution des risques, allant de la surveillance et de la reconnaissance à de potentielles attaques armées. Ces facteurs ont accru la demande de technologies de lutte contre les drones (C-UAV) axées sur l’identification et la lutte contre ces menaces aériennes.

Les radars de surface modernes, en particulier ceux utilisant des technologies telles que les ondes continues modulées en fréquence (FMCW) et les réseaux actifs à balayage électronique (AESA), sont de plus en plus utilisés pour lutter contre les opérations de drones. Ces radars aident à détecter, suivre et soutenir la neutralisation des drones, même dans des environnements difficiles. Cette attention accrue portée aux mesures de lutte contre les drones a conduit à une augmentation de la demande de systèmes radar à courte portée. Cette augmentation de la demande alimente la production de radars de surface dotés de capacités de lutte contre les UAS et d’options de déploiement flexibles.

Par exemple, en mars 2025, Saab et l’armée de l’air suédoise ont développé et évalué le système de contre-drone « Loke » en seulement 84 jours. Le radar a été fabriqué pour répondre rapidement à la menace urgente posée par les drones sur le champ de bataille moderne. Loke intègre le radar Giraffe 1X pour la détection des drones, un système de commande et de contrôle léger et la station d'armes à distance Trackfire pour la neutralisation, offrant ainsi une solution modulaire et évolutive qui couvre l'ensemble du processus d'engagement.

C’est pourquoi les agences de défense donnent la priorité au déploiement et à la mise à niveau des systèmes radar de surface pour protéger les actifs nationaux et maintenir la sécurité de l’espace aérien. Ces développements devraient présenter des opportunités de croissance pour le marché.

Analyse de segmentation

Par type d'installation

Le segment fixe détenait la plus grande part de marché en raison de sa portée étendue, de sa couverture étendue et de son temps de réponse rapide

Sur la base du type d'installation, le marché est classé en mobile et fixe.

Le segment fixe est susceptible de dominer le plus grand marché des radars de surface, avec une part de 58,38 % en 2026, en raison de plusieurs avantages, notamment la surveillance à longue portée, la détection précoce des menaces et la capacité de suivre plusieurs cibles simultanément. De plus, il existe une demande croissante de radars de surface fixes pour créer une image aérienne reconnue (RAP) fiable, précise et à jour. Par exemple, en juillet 2023, Thales a signé un accord avec l’Administration suédoise du matériel de défense (FMV) pour la livraison et l’installation de radars longue portée SMART-L Multi Mission Fixes (MM/F). Ces radars devraient être utilisés pour détecter et suivre diverses cibles à longue distance afin d'atteindre et de maintenir la souveraineté de l'espace aérien. Une telle demande accrue de radars de surface fixes pour la surveillance aérienne et côtière devrait stimuler la croissance du segment.

Le segment mobile devrait croître au TCAC le plus élevé au cours de la période de prévision. Les radars de surface mobiles sont de plus en plus adoptés en raison de leur portabilité et de leurs propriétés de déploiement rapide. Les gouvernements de divers pays investissent dans des radars mobiles pour fournir des informations en temps réel sur les cibles, les troupes ennemies et les menaces potentielles. De plus, les forces de défense collaborent avec les fabricants de radars de surface pour se procurer des radars de surface mobiles destinés à soutenir leurs systèmes de défense aérienne au sol. Par exemple, en août 2024, Saab a remporté un contrat d’une valeur de 73,02 millions de dollars auprès de l’Administration suédoise du matériel de défense (FMV) pour fournir le radar Giraffe 1X pour l’une des solutions suédoises de défense aérienne au sol (GBAD). Le radar sera déployé sur le véhicule blindé Sisu GTP. De tels développements devraient favoriser l’adoption de radars de surface mobiles dans les opérations de défense, ce qui stimule la croissance du segment.

Par technologie

Le segment des réseaux actifs à balayage électronique (AESA) sera leader en raison de ses performances améliorées et de ses capacités de guerre électronique

Sur la base de la technologie, le marché est classé en antennes à balayage mécanique, réseau passif à balayage électronique (PESA) et réseau actif à balayage électronique (AESA).

Le segment des réseaux actifs à balayage électronique (AESA) devrait rester la technologie dominante sur le marché mondial avec une part de 60,79 % en 2026. Le segment devrait également croître au TCAC le plus élevé au cours de la période de prévision. La technologie AESA est de plus en plus privilégiée dans les radars de surface destinés à la défense en raison de ses performances et de ses capacités supérieures à celles des systèmes radar traditionnels. Les antennes radar AESA utilisent une technique de direction de faisceau sans mouvement physique, des taux de balayage plus rapides, une résolution améliorée, un suivi multi-cibles et une plus grande résistance au brouillage. Les forces de défense de plusieurs pays utilisent les radars AESA pour consolider les capacités de surveillance aérienne et de défense aérienne. Par exemple, en décembre 2023, Thales a signé une lettre d’attribution pour la fourniture du nouveau radar longue portée GM400α livré avec une infrastructure de station complète à la Royal Malaysia Air Force (RMAF). GM400α est un radar 3D de défense aérienne à longue portée entièrement numérique et à balayage électronique.

Le segment des réseaux passifs à balayage électronique (PESA) devrait croître régulièrement au cours de la période de prévision. Les radars de surface intégrés à des réseaux passifs à balayage électronique sont utilisés pour diverses applications de défense telles que la surveillance militaire, la surveillance des frontières et le suivi des drones. Par exemple, le système de combat de surface AN/SPY-1 Aegis Combat System utilise un système radar 3D passif à balayage électronique (PESA) AN/SPY-1 fabriqué par Lockheed Martin.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par bande de fréquence

Le segment de la bande S détient la plus grande part de marché en raison de sa demande accrue de surveillance à grande échelle

Sur la base de la bande de fréquences, le marché est classé en bande S, bande X, bande L et autres.

Le segment de la bande S domine en détenant la plus grande part de 40,95 % en 2026. Les radars de surface fonctionnant sur la fréquence de la bande S sont de plus en plus utilisés dans la défense en raison de leur capacité à assurer une surveillance à longue portée et sur une zone étendue. Ces radars constituent un système essentiel pour suivre les missiles, les avions et les drones sur de vastes territoires. L’augmentation des investissements gouvernementaux et des contrats d’approvisionnement stimule encore davantage l’adoption de radars de surface en bande S sur les plates-formes fixes et mobiles. Par exemple, en décembre 2024, Saab a signé un contrat d'une valeur de 48 millions de dollars avec BAE Systems pour soutenir les forces aériennes américaines en Europe pour plusieurs systèmes radar Giraffe 4A. Sea Giraffe 4A est un radar multifonction naval AESA à longue portée en bande S. Ainsi, l’augmentation de la demande de radars de surface en bande S pour les applications de surveillance à longue portée et de défense de surface devrait stimuler la croissance du segment.

On estime que le segment de la bande X est celui qui connaît la croissance la plus rapide en raison de sa discrimination précise des cibles et de ses capacités d’imagerie haute résolution. Les radars de surface en bande X sont de plus en plus utilisés pour des opérations précises de suivi et de contrôle de tir. Alors que la sécurité des frontières et les opérations anti-drones deviennent plus critiques, les organisations militaires donnent la priorité aux déploiements de radars en bande X.

Par gamme

Le long terme détient la plus grande part de marché en raison de la demande croissante en matière de détection rapide des menaces, de défense antimissile et de surveillance à grande échelle

Sur la base de la portée, le marché est classé en courte portée, moyenne portée et longue portée.

Le segment longue portée domine avec une part de 43,98 % en 2026 et comprend des radars de surface capables de détecter des cibles à une distance supérieure à 200 km. Ce segment est en pleine croissance à mesure que les radars de surface à longue portée sont largement utilisés pour la surveillance aérienne, la détection et le suivi de cibles et la localisation de missiles. Il existe un besoin croissant de systèmes radar à longue portée pour surveiller l’espace aérien, identifier les menaces potentielles et fournir des données cibles pour réguler la souveraineté aérienne. De plus, le radar à longue portée est également couramment utilisé pour suivre et détecter des cibles aériennes et navales. Par exemple, en février 2025, la Défense américaine a approuvé la vente du radar longue portée AN/TPS-78 à l’Égypte pour 304 millions de dollars. Le système radar de surveillance aérienne en bande S comprend un petit drone cible avancé et un sous-système de suivi maritime avec détection et suivi automatiques intégrés.

On estime que le segment à courte portée est celui qui connaît la croissance la plus rapide en raison du besoin croissant d’opérations de lutte contre les drones et d’une réponse rapide aux menaces. Les radars de surface à courte portée connaissent une croissance rapide en raison de leur efficacité à détecter et à suivre les menaces proches. La montée des menaces asymétriques, telles que les petits drones et les projectiles volant à basse altitude, a accru le besoin de systèmes de détection à courte portée. De plus, les radars de surface à courte portée sont largement utilisés pour lutter contre une grande variété de menaces aériennes, ce qui devrait propulser la croissance du segment. Par exemple, en novembre 2024, Thales et l’Agence OTAN de soutien et d’acquisition (NSPA) ont signé un contrat avec l’armée portugaise pour la fourniture d’un système ForceShield. La solution ForceShield comprend un radar de surveillance aérienne à courte portée Ground Master 200 conçu pour renforcer les capacités de défense aérienne à courte portée (VSHORAD).

Par plateforme

Le segment au sol détient la plus grande part en raison de l'augmentation des besoins en matière de défense aérienne, de sécurité des frontières et d'opérations de lutte contre les drones

Le marché par plate-forme comprend les plates-formes terrestres et navales.

Le segment des radars au sol détient la plus grande part du marché. Les radars de surface basés au sol sont très demandés en raison des menaces aériennes croissantes, notamment les drones et les missiles, qui nécessitent de solides capacités de détection et de réponse. Les radars sont installés au niveau du sol, que ce soit sur terre, sur des véhicules à grande mobilité, des conteneurs, des remorques et autres. Ils sont utilisés dans diverses applications telles que la surveillance des frontières, la surveillance des mouvements de troupes et le maintien de la connaissance de la situation. Par exemple, en janvier 2024, le ministère de la Défense nationale de Lituanie et le ministère de la Défense des Pays-Bas ont signé un accord avec Thales concernant l'acquisition des radars Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). Le GM200 MM/C est un radar au sol qui devrait être utilisé par les deux pays pour soutenir les tâches de surveillance de l'espace aérien ou pour s'intégrer aux systèmes de défense aérienne.

On estime que le secteur naval est le segment qui connaît la croissance la plus rapide. Ce segment devrait connaître une forte croissance, car l'accent est mis de plus en plus sur le maintien de la sécurité maritime dans un contexte de tensions géopolitiques croissantes. Les radars navals sont utilisés pour détecter et suivre les navires de surface, les avions et les menaces volant à basse altitude. Les radars navals modernes utilisent des technologies telles que l'Active Electronically Scanned Array (AESA) et le FMCW pour améliorer la détection, la discrimination des cibles et les performances par tous les temps. Les forces navales collaborent avec divers fabricants de radars de surface pour produire et fournir des radars pouvant être installés sur des navires et des navires pour des applications de surveillance aérienne et de défense. Par exemple, en juin 2024, Raytheon a remporté un contrat de 677 millions de dollars pour continuer à produire des radars AN/SPY-6(V) pour la marine américaine. De plus, il devrait être installé sur plus de 65 navires de la marine américaine au cours des 10 prochaines années pour se défendre contre les menaces aériennes, de surface et balistiques. Ainsi, une telle augmentation de la demande de radars navals pour la surveillance et l’interception de cibles à l’avenir devrait stimuler la croissance du segment.

Par candidature

Le segment de la surveillance détient la plus grande part de marché en raison de l'augmentation de la demande de solutions de surveillance et de surveillance de l'espace aérien

Sur la base des applications, le marché est classé en surveillance, défense, C-UAS, détection et suivi d’armes, etc.

Le segment de la surveillance conservera la position de leader au cours de la période de prévision. La demande de radars de surface dans les applications de surveillance augmente en raison de l'escalade des tensions géopolitiques. Ces radars permettent une détection et un suivi en temps réel des menaces potentielles, permettant une alerte précoce et une réponse rapide aux activités hostiles. Les programmes de modernisation de la défense et l’augmentation des budgets militaires dans le monde entier alimentent les investissements dans des systèmes radar de surveillance de pointe. Les initiatives de défense collaborative, telles que les programmes de l’OTAN, stimulent également l’adoption de technologies avancées.radars de surveillanceentre les pays membres.

On estime que le segment C-UAS est celui qui connaît la croissance la plus rapide. L’utilisation croissante de véhicules aériens sans pilote (UAV) et de drones a entraîné une augmentation du besoin de solutions de lutte contre les UAS. Les radars de surface équipés de capacités avancées de détection et de suivi sont essentiels pour identifier et neutraliser les petites menaces de drones agiles et volant à basse altitude. La montée de la guerre asymétrique, du terrorisme et de l’utilisation de drones à des fins de reconnaissance et d’attaques a accru la demande de technologies radar anti-drones précises et en temps réel. Par exemple, en janvier 2025, Elbit Systems Ltd. a reçu un contrat d’une valeur d’environ 60 millions de dollars pour la fourniture de ses systèmes aériens sans pilote (C-UAS) multicouches à un pays européen de l’OTAN. La solution comprend le radar DAiR, qui est utilisé pour détecter et localiser rapidement plusieurs drones et les neutraliser.

Par dimension

La gamme 3D détient la plus grande part de marché en raison de sa capacité à offrir une portée et des données précises

Sur la base des dimensions, le marché est classé en 2D, 3D et 4D.

Le segment 3D maintiendra sa domination au cours de la période de prévision en raison de l'adoption croissante des radars de surface 3D dans le domaine de la défense en raison de leur capacité à fournir des données précises de portée, d'azimut et d'élévation, essentielles au suivi des menaces aériennes telles que les avions, les missiles et les drones. Par exemple, l’AN/MPQ-64 Sentinel est un système radar 3D en bande X largement utilisé déployé pour la défense aérienne à courte portée, offrant une alerte précoce et un repérage pour les systèmes d’armes. Les AN/TPY-4 et TPS-77 MRR fabriqués par Lockheed Martin font partie des radars de surface 3D utilisés pour détecter et suivre un plus large éventail de menaces.

On estime que le segment 4D est celui qui connaît la croissance la plus rapide, en raison de ses avantages, tels que la discrimination précise des cibles, l'analyse des mouvements et la classification des objets. Les radars 4D modernes sont de plus en plus populaires pour suivre simultanément la position, la vitesse et la direction de plusieurs objets, ce qui est essentiel pour contrer les menaces complexes et en évolution rapide. Par exemple, en avril 2025, l’Administration suédoise du matériel de défense (FMV) a signé un accord avec Thales pour la fourniture du radar 4D Thales Ground Master 200 Multi-Mission Compact (GM200 MM/C). Le radar est déployé pour fournir un temps d'atteinte de la cible sur un large éventail de menaces lors de la surveillance.

Par composant

Le processeur de signal détient la plus grande part en raison de l'augmentation de la demande de processeurs de signal avancés pour contrer les menaces/attaques furtives et rapides

Sur la base des composants, le marché est classé enantenne, émetteur, récepteur, processeur de signal et autres.

Les processeurs de signaux constituent le segment dominant du marché en raison de leur rôle essentiel dans l'amélioration de la précision de la détection, la suppression de l'encombrement et l'identification des cibles en temps réel. La complexité de la guerre moderne augmente avec la fabrication de cibles plus furtives et plus agiles. Cela a entraîné une augmentation de la demande de processeurs capables de gérer des volumes de données élevés et des analyses sophistiquées.

On estime que le segment des émetteurs est celui qui connaît la croissance la plus rapide en raison de la demande de puissance, d’agilité de fréquence et de fiabilité plus élevées dans les systèmes radar de surface modernes. La poussée vers des émetteurs miniaturisés et économes en énergie a également facilité le déploiement de plates-formes radar mobiles et sans pilote pour des scénarios de réponse rapide. Les émetteurs modernes prennent en charge les opérations multibandes et multimodes, permettant à un système radar unique de s'adapter à divers profils de mission, de la surveillance maritime aux tâches urbaines de lutte contre les drones. En outre, l’accent est de plus en plus mis sur le développement de radars dotés d’émetteurs pouvant s’intégrer de manière transparente à d’autres systèmes de défense. Par exemple, en octobre 2024, le ministère norvégien de la Défense a annoncé son intention de développer un radar avec Raytheon et Kongsberg Defence & Aerospace pour soutenir le système national avancé de missiles sol-air (NASAMS) contre des cibles de grande valeur. Les caractéristiques du radar comprennent un réseau à balayage électronique et une technologie de nitrure de gallium (GaN) pour fournir des capacités de gestion de puissance élevées, une efficacité et des opérations à haute fréquence.

Perspectives régionales du marché des radars de surface

Sur la base des régions, le marché des radars de surface est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Surface Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 7,19 milliards de dollars, soit 36,04 % du marché mondial, et devrait atteindre 7,95 milliards de dollars en 2026. L'Amérique du Nord a dominé le marché en raison de l'augmentation des dépenses de défense et des énormes investissements dans le système de défense antimissile. De nombreux acteurs clés du marché, tels que Lockheed Martin Corporation, Raytheon Technologies et Northrop Grumman Corporation, ont leur siège social aux États-Unis. L'accent mis par le gouvernement américain sur le renforcement de la sécurité des frontières, de la surveillance de l'espace aérien et de la défense antimissile a abouti à l'achat et à la mise à niveau continus de systèmes radar avancés. On constate une augmentation de l’achat et du déploiement de nouveaux radars au sol et embarqués pour diverses opérations militaires. Par exemple, en avril 2025, l’armée américaine a choisi le capteur de défense aérienne et antimissile de niveau inférieur (LTAMDS) de Raytheon pour remplacer le radar Patriot vieillissant, faisant ainsi passer rapidement le programme du prototype à la production en faisant appel à une autorité contractuelle spéciale. LTAMDS offre une détection et un suivi avancés des menaces à 360 degrés, y compris contre les armes hypersoniques. Le marché américain devrait atteindre 7,28 milliards de dollars d’ici 2026.

Europe

Le marché européen a généré 5,87 milliards de dollars en 2025, soit 29,45 % du marché mondial, et devrait atteindre 6,43 milliards de dollars en 2026. L'Europe est la région clé du marché en raison de la présence de grands fabricants de radars de surface tels que Hensoldt, Saab AB et d'autres. L’augmentation des dépenses de défense, les préoccupations en matière de sécurité transfrontalière et la modernisation des moyens militaires stimulent la croissance du marché dans la région. La région bénéficie d’une étroite collaboration au sein de l’OTAN, qui pilote l’achat et le déploiement conjoints de systèmes radar pour la défense aérienne et antimissile dans les États membres. Les conflits persistants et les tensions géopolitiques, notamment en Europe de l’Est, ont conduit à une accélération des investissements dans les radars d’alerte précoce et de surveillance. En outre, on assiste à une augmentation du développement de la prochaine génération de technologies radar pour contrer les menaces émergentes.

Par exemple, en juin 2023, le ministère britannique de la Défense a attribué à BAE Systems un contrat d’une valeur de 359,23 millions de dollars pour soutenir les trois principaux systèmes radar de la Royal Navy : Artisan, Sampson et Long Range Radar (LRR). Grâce à ce contrat, BAE Systems devrait fournir un support de maintenance et mettre à niveau les radars existants, notamment en proposant des mises à niveau technologiques aux systèmes déjà utilisés ainsi qu’à ceux en cours d’installation sur les nouvelles frégates Type 26 de la Royal Navy. Le marché britannique devrait atteindre 1,5 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,24 milliard de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 25,42 % au marché mondial en 2025, avec une valorisation de 5,07 milliards de dollars, et devrait atteindre 5,64 milliards de dollars en 2026. Le marché de la région Asie-Pacifique connaît une croissance significative en raison de l'augmentation des budgets de défense. Les conflits régionaux dans la région ont suscité des investissements à grande échelle dans les radars de surveillance, de défense aérienne et de surveillance côtière. Par exemple, le déploiement par l’Inde de radars de surveillance 3D locaux et l’expansion des réseaux de radars maritimes par la Chine soulignent l’importance stratégique de la technologie radar dans la région. Par exemple, les pays de la région Asie-Pacifique investissent également dans des plates-formes radar avancées pour les opérations de défense antimissile et de lutte contre les drones. Par exemple, en janvier 2025, le ministère japonais de la Défense a reçu sa première antenne radar AN/SPY-7(V)1 pour le navire équipé du système Aegis (ASEV) afin de soutenir les objectifs de sécurité nationale du pays.

Le marché japonais devrait atteindre 0,95 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 2,08 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,63 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde a contribué pour environ 1,81 milliard de dollars au marché mondial en 2025, soit une part de 9,08 %, et devrait atteindre 1,96 milliard de dollars en 2026. Dans le reste du monde, dans des régions comme l'Amérique latine et le Moyen-Orient, le marché croît à un rythme modéré. Le reste du monde, qui englobe l’Amérique latine, le Moyen-Orient et l’Afrique, connaît une croissance constante du marché en raison des préoccupations croissantes en matière de sécurité, de la modernisation des forces armées et de l’augmentation des investissements dans la surveillance des frontières et maritime. Des pays d'Amérique latine, comme le Brésil, investissent dans l'acquisition de systèmes radar avancés pour contrer les menaces liées aux missiles et renforcer la sécurité de l'espace aérien dans un contexte d'instabilité régionale. Par exemple, en juin 2024, l’armée de l’air brésilienne a annoncé avoir acquis des radars tactiques de surveillance aérienne Ground Master 200 Multi-mission All-in-one (GM 200 MM/A). Le radar est utilisé pour la surveillance aérienne, ainsi que pour les opérations de défense aérienne au sol (GBAD).

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur la production de radars de technologie avancée et sur la collaboration stratégique avec les forces de défense pourAméliorer leur présence sur le marché

Le marché des radars de surface est très compétitif, stimulé par l'augmentation des budgets mondiaux de la défense, les progrès technologiques et l'importance croissante des capacités spatiales dans le secteur militaire. Certains des principaux acteurs du secteur sont Lockheed Martin, Raytheon, Thales, Leonardo S.p.A et Saab AB. De plus, l’investissement continu des principaux acteurs dans la recherche et le développement, l’innovation de produits et les partenariats stratégiques renforce leur position sur le marché et augmente la part de marché. Ces acteurs clés s'engagent activement dans des collaborations avec des agences de défense, des organisations gouvernementales et des entreprises technologiques pour co-développer des solutions radar avancées adaptées à l'évolution des besoins militaires, notamment des applications de lutte contre les drones, de défense antimissile et de systèmes autonomes.

LISTE DES RADAR DE SURFACE CLÉS PROFIL DES ENTREPRISES

- Société Lockheed Martin(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- Thalès(France)

- Leonardo S.p.A (Italie)

- Saab AB(Suède)

- BAE Systems (Royaume-Uni)

- Northrop Grumman Corporation(NOUS.)

- IAI (Israël)

- Elbit Systems (Israël)

- L3Harris Technologies, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Thales a remporté un contrat auprès de l’Administration suédoise du matériel de défense pour la fourniture du radar Ground Master 200 Multi-Mission Compact, renforçant ainsi la souveraineté de l’espace aérien suédois grâce à la technologie avancée 4D AESA et à une capacité de déploiement rapide.

- mars 2025: Le ministère indien de la Défense a signé un contrat de 340,6 millions de dollars avec Bharat Electronics Limited pour le radar indigène transportable de basse altitude (LLTR) « Ashwini », un radar multiéléments actif à balayage électronique conçu par DRDO pour améliorer la capacité de l'armée de l'air indienne à détecter et suivre des cibles aériennes, notamment des avions de combat, des drones et des hélicoptères, à basse altitude.

- janvier 2025: Raytheon a remporté un contrat de 529 millions de dollars pour fournir aux Pays-Bas une unité de tir du système de défense aérienne et antimissile Patriot, comprenant un radar de capteurs de défense aérienne et antimissile de niveau inférieur (LTAMDS), des lanceurs et des stations de commandement et de contrôle, pour remplacer l'unité précédemment donnée à l'Ukraine.

- Septembre 2024 :Lockheed Martin a obtenu une commande supplémentaire de l'Agence norvégienne du matériel de défense pour trois autres radars multimissions au sol TPY-4, portant le total de la Norvège à 11, après que le radar ait terminé son examen critique de conception, confirmant qu'il répond aux exigences strictes du programme.

- Mars 2024 :Raytheon de RTX a obtenu un contrat militaire de 2,1 milliards de dollars (2024) et a obtenu l'approbation Milestone C (2025) pour la production du LTAMDS après avoir livré six radars dans le cadre d'un accord de 2019, le positionnant comme le radar AESA 360° de nouvelle génération pour la défense aérienne mondiale. L'entreprise augmente sa production à 12 unités/an pour répondre à la demande américaine et internationale..

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du secteur et se concentre sur des aspects importants tels que les acteurs clés, le type d'installation, la technologie, la bande de fréquences, la portée, la plate-forme, l'application et le composant, en fonction des différentes régions. De plus, il offre des informations approfondies sur les tendances du marché des radars de surface, le paysage concurrentiel, la concurrence sur le marché et l’état du marché et met en évidence les développements clés du secteur. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,41 % de 2026 à 2034 |

|

Segmentation

|

Par Type d'installation

Par technologie

Par Bande de fréquence

Par gamme

Par plateforme

Par candidature

Par dimension

Par composant

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 19,94 milliards de dollars en 2025 et devrait enregistrer une valorisation de 33,50 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,41 %, le marché affichera une croissance significative au cours de la période de prévision 2026-2034.

En termes de technologie, le segment des réseaux actifs à balayage électronique (AESA) devrait dominer le marché.

L'Amérique du Nord domine le marché en termes de part de marché.

En 2025, la valeur marchande s'élevait à 7,19 milliards de dollars.

Le facteur clé qui anime le marché est l’augmentation des dépenses de défense à travers le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 240

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés