Taille du marché des équipements d’échographie de table, part et analyse de l’industrie, par type (2D, 3D et autres), par application (gynécologie, cardiologie, urologie et autres), par utilisateur final (hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

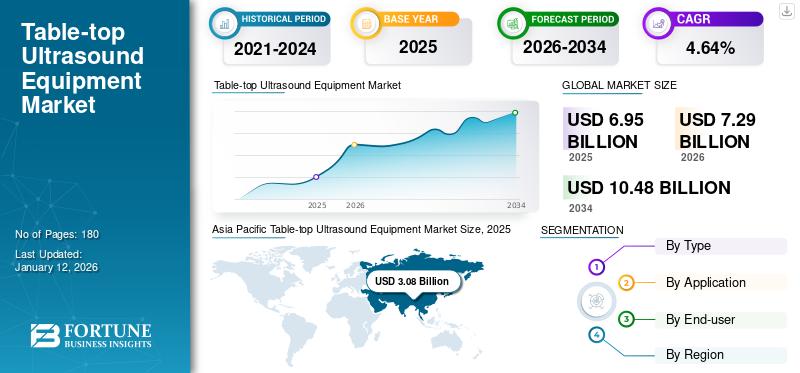

La taille du marché mondial des équipements d’échographie de table était évaluée à 6,95 milliards USD en 2025. Le marché devrait passer de 7,29 milliards USD en 2026 à 10,48 milliards USD d’ici 2034, avec un TCAC de 4,64 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements à ultrasons avec une part de marché de 44,29 % en 2025.

Les équipements à ultrasons de table sont des produits fixes utilisés pour une large gamme deimagerie médicaleprocédures, principalement pour le diagnostic et la surveillance des organes internes, des tissus et des vaisseaux sanguins chez les patients. Le marché est stimulé par la prévalence croissante de maladies aiguës et chroniques telles que les maladies cardiovasculaires, les maladies urologiques et autres, ce qui entraîne un taux de diagnostic croissant parmi la population de patients. Ceci, associé au nombre croissant d'acteurs clés tels que Siemens Healthineers AG, GE Healthcare et d'autres qui se concentrent sur les activités de recherche et développement pour développer et introduire de nouveaux produits, devrait soutenir leur part croissante du marché mondial.

- Selon les statistiques de 2024 publiées par Collective Minds, environ 3,6 milliards de procédures de diagnostic sont effectuées chaque année dans le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des équipements à ultrasons de table et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 6,95 milliards de dollars

- Taille du marché en 2026 : 7,29 milliards de dollars

- Taille du marché prévue pour 2034 : 10,48 milliards de dollars

- TCAC : 4,64 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des équipements d’échographie de table avec une part de 44,29 % en 2025, alimentée par l’augmentation de la population gériatrique, la prévalence croissante des maladies chroniques et l’élargissement de l’accès aux services de santé en Chine, en Inde et en Asie du Sud-Est.

- Par type, les équipements d’échographie de table 3D devraient conserver la plus grande part de marché en 2025, soutenus par la qualité d’image supérieure et la demande croissante de diagnostics avancés dans les conditions cardiovasculaires et gynécologiques.

Faits saillants du pays :

- Japon : la demande est motivée par le besoin d'imagerie diagnostique haute résolution dans une population vieillissante, ainsi que par l'innovation technologique des fabricants nationaux comme Canon Medical et Fujifilm.

- États-Unis : la prévalence croissante des maladies chroniques, des politiques de remboursement favorables et une innovation continue (par exemple, l'intégration de l'IA par GE Healthcare) soutiennent une forte adoption dans les hôpitaux et les centres d'imagerie.

- Chine : Avec plus de 297 millions de personnes âgées de 60 ans et plus et les efforts du gouvernement pour élargir l'accès aux soins de santé, le pays est un contributeur majeur à la demande régionale, soutenu par des fabricants locaux comme Mindray.

- Europe : la croissance est soutenue par des dépenses de santé élevées, une sensibilisation accrue à la détection précoce des maladies et une base installée croissante d'équipements de diagnostic avancés dans les hôpitaux et les cliniques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des troubles aigus et chroniques pour stimuler la demande sur le marché

La prévalence croissante de maladies aiguës et chroniques, telles que le cancer, les maladies cardiovasculaires et les problèmes gynécologiques, entre autres, entraîne une augmentation des admissions de patients pour diagnostic et traitement à l'échelle mondiale. La population gériatrique croissante est un autre facteur responsable du nombre croissant d’admissions de patients dans les établissements de soins de santé à l’échelle mondiale.

- Selon les données de 2024 publiées par l'American Cancer Society, il a été rapporté qu'environ 2,0 millions de nouveaux cas de cancer devraient être diagnostiqués en 2024 aux États-Unis.

- Selon les statistiques de 2024 publiées par la République populaire de Chine, environ 297 millions d’adultes âgés de 60 ans et plus vivent en Chine.

Le nombre croissant d'admissions de patients entraîne une multiplication des procédures de diagnostic parmi les patients, soutenant ainsi la demande croissante de nouveaux produits.équipement à ultrasonssur le marché. Ceci, ainsi que les avantages croissants des équipements à ultrasons de table, tels que la fourniture d'images détaillées et de haute qualité pour diverses applications médicales, constituent l'un des facteurs supplémentaires contribuant à l'augmentation de la demande pour ces appareils sur le marché.

De plus, l’adoption et la demande croissantes entraînent une concentration croissante d’acteurs de premier plan vers des activités de recherche et développement visant à développer et à introduire des produits innovants, soutenant ainsi la croissance du marché mondial des équipements à ultrasons de table.

RESTRICTIONS DU MARCHÉ

Coût élevé associé aux équipements à ultrasons de table pour limiter la croissance du marché

Il existe une demande croissante d’équipements d’imagerie par ultrasons, tels que les appareils à ultrasons de table, dans les établissements de soins de santé. Cependant, l’un des facteurs cruciaux qui freinent l’adoption de ces produits est le coût élevé qui leur est associé. Le coût direct impliqué dans l’achat et la mise en œuvre d’équipements d’imagerie par ultrasons est très élevé, en raison de la prise en compte des coûts de développement, des coûts de service et des marges des distributeurs. Avec les progrès technologiques croissants de ce produit parmi les principaux acteurs, les prix de ces produits augmentent en raison du coût de fabrication initial des nouveaux produits dotés de technologies avancées, ce qui devrait limiter considérablement la croissance du marché, en particulier dans les pays émergents.

- Par exemple, selon les données de 2025 publiées par FUJIFILM Sonosite, Inc., le prix d'un nouvel équipement à ultrasons de table varie de 50 000 USD à plus de 150 000 USD.

Par conséquent, les coûts élevés associés à ces échographes devraient entraver le taux d’adoption au sein de la population mondiale.

OPPORTUNITÉS DE MARCHÉ

Les applications médicales croissantes liées à l’imagerie par ultrasons présentent des opportunités lucratives

La technique d’imagerie par ultrasons est largement acceptée dans divers domaines de la médecine. Ces dispositifs sont de plus en plus adoptés par les professionnels de la santé en raison de la grande variété d'applications médicales associées à ces produits. Par exemple, les équipements à ultrasons de table permettent d’évaluer avec précision la réponse biologique au traitement d’une maladie chez les patients au fil du temps. Cela est principalement dû au fait que les appareils à ultrasons de table offrent une qualité d'image améliorée pour le diagnostic, permettant ainsi aux professionnels de la santé de procéder à une analyse efficace et précise de toute maladie.

L’utilisation de cette technique d’imagerie diagnostique ne cesse de croître, permettant d’étudier de plus en plus de parties du corps.

De plus, les procédures d’imagerie sont également devenues beaucoup plus rapides grâce à l’intégration d’une technologie de pointe avec cet équipement.Échographie au point de service(POCUS) permettent des évaluations plus rapides et plus précises en permettant une détection et un diagnostic rapides parmi la population de patients. POCUS s'est étendu aux sous-spécialités, notamment dans les soins intensifs, la médecine d'urgence, la médecine interne et l'anesthésie. Ainsi, les avantages croissants ont déplacé la préférence vers les systèmes à ultrasons au point d’intervention, ce qui devrait augmenter le taux d’adoption et la taille du marché mondial des équipements à ultrasons de table.

- Selon les données de 2023 publiées par GE Healthcare, le POCUS a montré une spécificité de 98 % à 100 % dans les anévrismes de l'aorte abdominale (AAA), une urgence chirurgicale chez les patients.

LES DÉFIS DU MARCHÉ

Développement d’un marché réglementé pour les équipements remis à neuf afin de freiner la croissance du marché

Les principaux acteurs se concentrent de plus en plus sur les activités de recherche et de développement, ce qui se traduit par l'introduction d'appareils d'imagerie avancés tels que des équipements d'échographie de table et d'autres à un coût comparativement réduit. Cependant, la demande pour ces produits est limitée, notamment de la part des pays en développement comme la Chine, la Pologne, l'Inde et d'autres. La demande limitée pour ces produits est due à l'émergence d'un marché réglementé et établi pour les produits reconditionnés.dispositifs médicauxdans ces nations. Les principaux acteurs nationaux et internationaux ont émergé et élargissent résolument leur portefeuille dans le secteur en pleine croissance des équipements médicaux remis à neuf.

Le marché des dispositifs médicaux reconditionnés est fortement concentré sur les biens d'équipement, en raison de leurs coûts élevés, tels que les équipements d'imagerie par ultrasons, y compris les appareils de table. Ces produits ont un cycle de vie typique de 5 à 7 ans et sont ensuite mis hors service, ce qui crée souvent un marché de remplacement pour de nouveaux équipements.

Cette énorme différence de prix, ainsi que les initiatives stratégiques mises en œuvre par les principaux acteurs proposant des services après-vente, ont joué un rôle déterminant dans le développement rapide du marché mondial des appareils reconditionnés.

- Par exemple, selon les données de 2022 publiées par Ultrasound Solutions Corp., le coût moyen d'un échographe remis à neuf varie de 5 000,0 USD à 15 000,0 USD.

Autres défis importants

- Pénurie de main d’œuvre qualifiée :La pénurie mondiale d'échographistes et de radiologues qualifiés crée des inefficacités dans les systèmes de santé, ralentissant les processus de diagnostic et limitant l'utilisation de systèmes d'échographie avancés. Cette pénurie constitue un obstacle majeur à l’adoption à grande échelle des équipements à ultrasons, en particulier dans les régions mal desservies.

- Déficits d’infrastructures :Dans les zones à faibles ressources, l’insuffisance des infrastructures de santé entrave le déploiement d’équipements à ultrasons. Le manque d’expertise en maintenance, de financement et de soutien technique contribue également à réduire l’efficacité du système dans ces régions.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS À ULTRASONS DE TABLE

Les progrès technologiques croissants dans les équipements d’imagerie sont une tendance importante

Il y a eu une préférence croissante pour les systèmes technologiquement avancés, notamment les échographes de table et autres. Les scanners traditionnels peuvent être encombrants et nécessitent souvent une formation spécialisée pour fonctionner, mais avec l’avènement de la technologie ces derniers temps, des modèles avancés sont utilisés.

- Par exemple, en février 2024, FUJIFILM Corporation a lancé en Inde l'échographe endoscopique avancé ALOKA ARIETTA 850, doté de fonctionnalités avancées telles qu'une qualité de détection améliorée.

L'intégration de la technologie dans ces équipements à ultrasons de table est cruciale pour le diagnostic de maladies chroniques telles que les cancers du pancréas, le cancer de l'estomac, les cancers précoces de l'œsophage et du rectum, entre autres. Parallèlement à cela, les progrès technologiques de ces appareils offrent une qualité d’image améliorée, une précision diagnostique améliorée et de meilleurs résultats pour les patients de divers domaines médicaux.

De plus, il existe une préférence croissante pour les nouveaux systèmes en raison de certains avantages, notammenttélémédecinecapacité, stockage/récupération rationalisés, options de post-traitement avancées, résultats précis, etc.

Les avantages mentionnés ci-dessus associés à ces machines avancées ont provoqué le passage des systèmes traditionnels aux systèmes modernes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Autres tendances marquantes

Imagerie 3D/4D :L'adoption de l'imagerie échographique 3D/4D transforme les pratiques cliniques dans des domaines tels que l'obstétrique, la cardiologie et le diagnostic musculo-squelettique. Ces modalités d'imagerie permettent une meilleure visualisation des structures anatomiques, fournissant ainsi des informations plus détaillées pour des diagnostics précis, en particulier dans les soins prénatals.

Protectionnisme commercial et impact de la réglementation

Les tensions commerciales entre des pays comme les États-Unis et la Chine ont eu un impact significatif sur le marché des équipements à ultrasons en augmentant les droits de douane sur les composants de qualité médicale tels quecapteurset des transducteurs, augmentant ainsi les coûts globaux de fabrication. Les entreprises qui dépendent des chaînes d’approvisionnement mondiales pour les pièces et les matériaux sont confrontées à des risques accrus de perturbation de la chaîne d’approvisionnement.

En outre, les cadres réglementaires régionaux tels que le règlement européen sur les dispositifs médicaux (MDR) exigent des processus approfondis de test et de certification des dispositifs, ce qui augmente les coûts et retarde l'entrée sur le marché des nouveaux produits.

Analyse de segmentation

Par type

L’adoption croissante des équipements d’échographie de table 3D stimule la croissance segmentaire

En fonction du type, le marché est classé en 2D, 3D et autres.

Le segment 3D a dominé le marché en 2024. La prévalence croissante des maladies cardiovasculaires et gynécologiques, l’augmentation des dépenses de santé par habitant, la sensibilisation croissante au diagnostic précoce des maladies et la croissance rapide de la base installée par million d’habitants pour ces scanners d’imagerie par ultrasons sont quelques-uns des principaux facteurs qui devraient contribuer à la croissance segmentaire du marché.

- Par exemple, selon les statistiques de 2023 publiées par Springer Nature, il y aurait environ 190 000 appareils à ultrasons installés en Chine.

En revanche, le segment 2D et autres devrait croître avec un TCAC considérable au cours de la période de prévision. Cette croissance est due à la demande croissante pour ces produits parmi les professionnels de la santé, ce qui entraîne une concentration croissante des acteurs clés sur les activités de R&D visant à lancer des produits innovants sur le marché.

Par candidature

Prévalence croissante des conditions gynécologiques pour stimuler la croissance du segment de la gynécologie

En fonction des applications, le marché est segmenté en cardiologie, gynécologie, urologie et autres.

Le segment de la gynécologie a dominé le marché en 2024. La prévalence croissante de maladies gynécologiques telles que le cancer pelvien, les kystes de l'ovaire, la grossesse extra-utérine et d'autres, ainsi que la capacité des équipements de pointe à fournir une imagerie approfondie et d'autres facteurs, sont susceptibles de contribuer au taux d'adoption croissant de ces systèmes sur le marché.

- Par exemple, selon les données de 2025 publiées par le National Center for Biotechnology Information (NCBI), on estime que 1,0 à 2,0 % des grossesses sont touchées chez les femmes aux États-Unis.

De plus, le segment de la cardiologie devrait croître avec un TCAC considérable au cours de la période de prévision. Cette croissance est due aux progrès technologiques croissants, ainsi qu’aux activités de recherche et développement pour les applications cardiovasculaires, qui conduisent à l’adoption croissante de ces systèmes sur le marché.

En revanche, les segments de l'urologie et autres devraient croître au cours de la période d'étude. Cette croissance est principalement due à la prévalence croissante de divers types de cancer, tels que le cancer du poumon et le cancer de la prostate, ainsi qu'à l'augmentation du taux de diagnostic parmi les patients. Cela a conduit les principaux acteurs à se concentrer sur les activités de R&D pour lancer de nouveaux appareils, soutenant ainsi la croissance segmentaire.

Par utilisateur final

Nombre croissant de centres d’imagerie diagnostique pour stimuler la croissance du segment

Parmi les utilisateurs finaux, le marché est divisé en hôpitaux, cliniques spécialisées, centres d’imagerie diagnostique et autres.

Le segment des centres d’imagerie diagnostique est susceptible de croître avec un TCAC considérable au cours de la période d’étude. Cette croissance est due à des facteurs distincts, tels que le changement de préférence des patients vers les centres de diagnostic en raison d'avantages tels qu'une accessibilité facile, la commodité du patient, un temps d'attente plus court, etc. Ceci, associé au nombre croissant de centres d’imagerie diagnostique proposant des examens d’imagerie dotés d’une technologie de pointe, devrait soutenir la croissance segmentaire du marché.

- Par exemple, selon les données de 2023 publiées par Definitive Healthcare, il existe environ 19 000 centres d’imagerie aux États-Unis.

De plus, le segment des hôpitaux devrait également croître au cours de la période d’étude. Cette croissance est due à des politiques de remboursement adéquates relatives aux soins contre le cancer qui offrent aux patients un meilleur accès à des systèmes d'imagerie hautement efficaces dans les hôpitaux, ce qui entraîne un taux d'adoption et une demande croissants pour des produits avancés dans ces établissements de soins de santé.

Perspectives régionales du marché des équipements à ultrasons de table

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Table-top Ultrasound Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique représentait 3,08 milliards de dollars en 2025, soit 44,29 % de l’industrie mondiale, et devrait atteindre 3,27 milliards de dollars en 2026. L’augmentation de la population gériatrique, la prévalence croissante de diverses maladies aiguës et chroniques et la multiplication des initiatives gouvernementales visant à améliorer l’accès aux soins de santé et aux soins maternels sont quelques-uns des facteurs essentiels qui devraient stimuler la croissance du marché. En outre, la demande croissante de produits avancés, notamment en Inde, en Chine et en Asie du Sud-Est, ainsi que le nombre croissant d’acteurs de premier plan se concentrant sur le développement et l’introduction d’équipements à ultrasons innovants sont susceptibles de soutenir la croissance du marché dans la région.

- Par exemple, selon les données de 2023 publiées par le gouvernement chinois, environ 297 millions de personnes en Chine sont âgées de 60 ans et plus. Ainsi, la population gériatrique croissante entraîne une augmentation du taux de diagnostic, contribuant ainsi à l’augmentation du nombre d’échographies parmi la population de patients.

Europe

En 2025, l'Europe a généré 1,54 milliard de dollars, contribuant à hauteur de 22,11 % au chiffre d'affaires du marché mondial, et devrait atteindre 1,61 milliard de dollars en 2026. Cette croissance est due à l'augmentation de la population gériatrique et à la demande croissante de solutions de diagnostic avancées, soutenant davantage le nombre croissant de bases installées d'échographes de table et autres dans les deux contextes de soins de santé. En outre, l'augmentation des dépenses de santé par habitant dans les pays européens, associée aux initiatives des organisations gouvernementales visant à soutenir la sensibilisation croissante au diagnostic précoce de diverses pathologies, est susceptible de soutenir l'adoption de ces produits sur le marché.

- Par exemple, selon les statistiques de 2021 publiées par le Statistisches Bundesamt, les dépenses de santé par habitant s'élèvent à 6 167,7 dollars en Allemagne.

Amérique du Nord

L’Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,77 milliard de dollars en 2025, soit une part de 25,39 %, et devrait atteindre 1,82 milliard de dollars en 2026. La prévalence croissante de diverses affections, telles que les maladies cardiovasculaires, les affections urologiques, les dépenses de santé élevées, l’adoption de technologies de pointe, les politiques de remboursement favorables et un nombre croissant d’acteurs clés se concentrant sur les acquisitions et les fusions, sont quelques-uns des facteurs soutenant la croissance du marché.

- En juillet 2024, GE Healthcare a acquis des activités cliniquesintelligence artificielled'Intelligent Ultrasound Group PLC, dans le but d'incorporer ces solutions dans l'ensemble du portefeuille d'ultrasons, en renforçant ses capacités qui facilitent les flux de travail et améliorent la facilité d'utilisation au profit des cliniciens et des patients.

NOUS.

La prévalence croissante de maladies aiguës et chroniques, notamment le cancer, les troubles cardiologiques, les troubles gynécologiques, entre autres, et les progrès technologiques dans les échographes de table sont quelques-uns des facteurs cruciaux responsables de la demande croissante pour ces systèmes. Ceci, ainsi que le nombre croissant d’acteurs clés se concentrant sur la création de nouveaux centres de R&D, devrait également soutenir la croissance du marché dans le pays.

l'Amérique latine

L’Amérique latine a contribué à hauteur de 4,35 % au marché mondial en 2025, avec une valorisation de 0,3 milliard de dollars, et devrait atteindre 0,31 milliard de dollars en 2026. L’accent croissant mis sur le développement des infrastructures de santé, l’augmentation des dépenses de santé, la prise de conscience croissante des avantages du diagnostic précoce des maladies chroniques et l’accent croissant du gouvernement sur l’amélioration de l’accès aux soins de santé sont quelques-uns des facteurs essentiels contribuant à la croissance du marché dans la région.

- Par exemple, selon les données de 2023 publiées par le Centre national d’information sur la biotechnologie (NCBI), les dépenses de santé du Brésil sont passées de 8,3 % du PIB en 2010 à 9,2 % du PIB en 2018.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique représentaient 0,27 milliard de dollars, soit 3,86 % du marché mondial, et devraient atteindre 0,28 milliard de dollars en 2026. Le Moyen-Orient et l’Afrique devraient connaître une croissance considérable au cours de la période de prévision. Cette croissance est due au nombre croissant d’établissements de santé, associé à l’augmentation des activités de R&D visant à introduire de nouveaux produits sur le marché. En outre, un nombre croissant d’acteurs clés se concentrant sur l’expansion de leur présence géographique dans les pays du Moyen-Orient est susceptible de soutenir la croissance du marché.

- Par exemple, selon les statistiques de 2025 publiées par International Citizen Insurance (ICI), il existe environ 600 hôpitaux en Afrique du Sud.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'augmentation des lancements de nouveaux produits par les principaux acteurs a abouti à leurs positions dominantes

Le marché mondial est consolidé avec des acteurs tels que GE Healthcare, Siemens Healthineers AG et Koninklijke Philips N.V., qui représentent une part importante du marché.

GE Healthcare est l’un des acteurs dominants du secteur. La croissance est principalement due à des facteurs distincts, notamment une concentration croissante sur les activités de R&D pour lancer des produits avancés, une forte concentration sur l'élargissement de son réseau de distribution, ainsi que des acquisitions et des collaborations entre d'autres acteurs du marché.

- En octobre 2024, GE Healthcare a lancé Versana Premier, un système à ultrasons polyvalent facile à utiliser, dans le but d'élargir sa gamme de produits.

D’autre part, Siemens Healthcare AG se développe également sur le marché en raison de l’accent accru mis par l’entreprise sur l’expansion de sa présence dans les pays émergents, notamment la Pologne, le Brésil et d’autres. L’accent croissant mis sur l’augmentation de la présence de leur marque en assistant à des conférences, à des récompenses de reconnaissance et à d’autres acteurs tels que Koninklijke Philips N.V. et d’autres devrait soutenir la part de marché mondiale des équipements d’échographie de table.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES D'ÉQUIPEMENT À ULTRASONS DE TABLE

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- CORPORATION DES SYSTÈMES MÉDICAUX CANON(Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Société FUJIFILM (Japon)

- SAMSUNG(NOUS.)

- Esaote SPA (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :Esaote Group, l'un des principaux innovateurs en matière d'imagerie médicale, a étendu sa capacité de production avec la création d'une nouvelle usine de fabrication d'ultrasons en Inde.

- Septembre 2024 :SAMSUNG a lancé le système d'échographie OB/GYN Premium « HERA Z20 » lors du congrès mondial 2024 de la Société internationale d'échographie en obstétrique et gynécologie (ISUOG) dans le but de renforcer son portefeuille de produits.

- Août 2024 :Koninklijke Philips N.V. s'est associée à Carilion Clinic afin d'étendre les soins cardiaques de qualité grâce aux dernières innovations en cardiologie aux États-Unis. Cela a aidé l'entreprise à renforcer sa présence à l'échelle mondiale.

- Juillet 2024 :Koninklijke Philips N.V. a lancé sa plateforme d'échographie cardiovasculaire de nouvelle génération basée sur l'intelligence artificielle dans le but d'accélérer l'analyse par échographie cardiaque grâce à une technologie d'IA éprouvée et de réduire la charge des laboratoires d'échocardiographie.

- Octobre 2023 :SAMSUNG a présenté des solutions de mesure et de diagnostic automatiques basées sur l'intelligence artificielle à la Société internationale d'échographie en obstétrique et gynécologie (ISUOG). Cela a aidé l’entreprise à accroître la présence de sa marque.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des équipements à ultrasons de table fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la prévalence des maladies chroniques dans les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits et des détails sur les partenariats, les fusions et acquisitions. Il couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,64 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,95 milliards de dollars en 2025 et devrait atteindre 10,48 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,08 milliards de dollars.

Le marché devrait afficher un TCAC de 4,64 % au cours de la période de prévision.

Le segment 3D domine le marché par type.

Les facteurs clés qui animent le marché sont la prévalence croissante des maladies chroniques, le développement croissant des infrastructures de santé et le nombre croissant de lancements de produits.

Siemens Healthineers AG, GE Healthcare et Koninklijke Philips N.V. sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché avec une part de 44,29 % en 2025.

La sensibilisation accrue au diagnostic précoce, le lancement de produits technologiquement avancés et l’augmentation de la demande pour ces produits dans les pays en développement sont quelques-uns des facteurs susceptibles de favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés