Taille du marché des adhésifs de liaison temporaire, part et analyse de l’industrie, par type (déliaison thermique, déliaison mécanique et déliaison laser), par application (MEMS, emballage avancé, CMOS et autres) et prévisions régionales, 2026-2034

Adhésif de liaison temporaire Taille du marché et aperçu de l’industrie

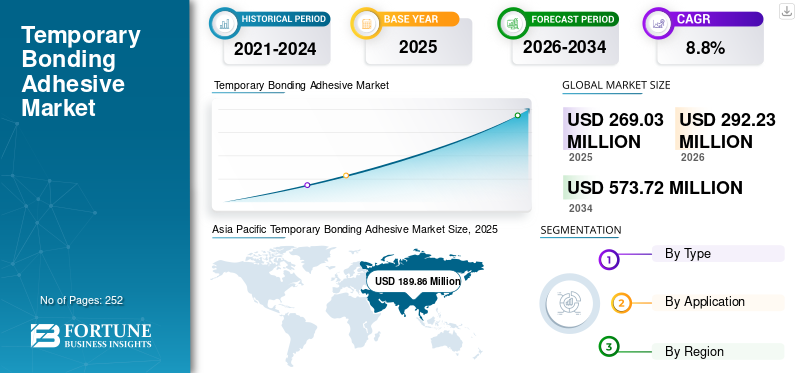

La taille du marché mondial des adhésifs de liaison temporaire était évaluée à 269,03 millions de dollars en 2025 et devrait passer de 292,23 millions de dollars en 2026 à 573,72 millions de dollars d’ici 2034, soit un TCAC de 8,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des adhésifs de collage temporaire avec une part de marché de 70,6 % en 2025.

Les adhésifs de liaison temporaire sont des matériaux spécialisés conçus pour former une liaison réversible entre deux surfaces, offrant ainsi une adhérence sûre pendant des périodes ou des processus spécifiques. Ces adhésifs sont couramment utilisés dans les applications où les pièces doivent être maintenues ensemble temporairement puis séparées sans endommager les surfaces.

Dans la fabrication de semi-conducteurs, les adhésifs de liaison temporaires sont essentiels pour des processus tels que l’amincissement des tranches et le découpage en dés, où la précision et la séparation nette sont essentielles. De plus, ils sont largement utilisés pour la protection des surfaces pendant le transport ou le traitement et pour la fixation temporaire pendant la fabrication, l'assemblage ou les tests. Les principaux acteurs du marché sont Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. et Micro Materials Inc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des adhésifs de liaison temporaire

- Taille du marché en 2025 : 269,03 millions USD

- Taille du marché 2026 : 292,23 millions de dollars

- Taille du marché prévue pour 2034 : 573,72 millions de dollars

- TCAC : 8,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des adhésifs de collage temporaire avec une part de 70,6 % en 2025.

- Le segment de l’emballage avancé représentait la plus grande part de marché de 72,31 % en 2026.

- Le segment MEMS détenait environ 11,0 % de part de marché en 2025.

Asie-Pacifique

L’Asie-Pacifique est en tête du marché mondial, générant 189,86 millions de dollars de revenus en 2025.

Europe

L'Europe représentait 10,20 % de la demande mondiale en 2025 et continue d'afficher une croissance régulière.

Amérique du Nord

L’Amérique du Nord détenait une part de marché de 11,90 % en 2025, tirée par la production électronique de pointe.

NOUS.

Le marché devrait atteindre 31,37 millions de dollars en 2026.

Japon

Le marché devrait atteindre 29,74 millions de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de l’industrie des semi-conducteurs pour favoriser la croissance du marché

Les adhésifs de liaison temporaire sont essentiels dans la fabrication de semi-conducteurs, en particulier pendant les étapes de production qui impliquent l'amincissement, la manipulation et l'emballage des plaquettes. Cela est dû à la demande croissante de semi-conducteurs dans diverses applications de haute technologie telles queélectronique grand public, l'automobile, les télécommunications et les centres de données.

La demande mondiale en faveur de dispositifs plus petits, plus puissants et plus économes en énergie a conduit à une innovation continue dans la technologie des semi-conducteurs. En conséquence, il existe une demande croissante pour des puces plus avancées avec des densités de transistors plus élevées, une consommation d’énergie plus faible et une meilleure gestion thermique. Les adhésifs de liaison temporaire jouent un rôle crucial en permettant la production de ces semi-conducteurs avancés en prenant en charge des processus tels que l'amincissement des tranches et le conditionnement avancé.

Par exemple, la tendance à la miniaturisation est évidente danstéléphones intelligents, où des entreprises telles que Samsung, Xiaomi et Huawei développent des appareils plus fins avec plus de puissance de traitement. Ces progrès nécessitent des technologies de pointe en matière de semi-conducteurs, ce qui stimule la demande d'adhésifs de liaison temporaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Les coûts élevés associés aux matériaux et aux processus de fabrication avancés peuvent freiner la croissance du marché

Les adhésifs de liaison temporaire sont utilisés dans diverses applications de haute précision, en particulier dans l'électronique, comme la fabrication de semi-conducteurs,emballage avancé, écrans et autres industries de haute technologie. Ces adhésifs nécessitent souvent des matériaux avancés, tels que des polymères spéciaux, des résines et des additifs, qui peuvent être nettement plus coûteux que ceux utilisés dans les adhésifs classiques. Ce coût est encore aggravé par la nécessité de processus de fabrication précis qui garantissent que l'adhésif fonctionne efficacement dans les applications nécessitant des liaisons temporaires et solides qui se détachent proprement sans laisser de résidus ni endommager les composants délicats.

La fabrication d'adhésifs de liaison temporaires est hautement spécialisée et conçue pour répondre aux normes spécifiques à l'industrie. Le processus de production doit garantir une viscosité exacte, des propriétés d'adhésion, une résistance thermique, une résistance au pelage et d'autres caractéristiques critiques. Ces exigences impliquent souvent des mesures de contrôle de qualité strictes, des équipements de fabrication de haute technologie et l'emploi de professionnels qualifiés, qui ajoutent tous au coût global de production.

Les coûts élevés freinent considérablement la croissance du marché des adhésifs de liaison temporaire, en particulier dans les régions ou les secteurs où la sensibilité aux coûts est une préoccupation. Par exemple, dans les régions où les budgets industriels sont plus faibles ou sur les marchés où des alternatives compétitives sont facilement disponibles, les taux d’adoption du produit peuvent être plus lents. De plus, pour les fabricants, le coût élevé des matières premières et des processus de production peut réduire les marges bénéficiaires, ce qui conduit à une réticence à augmenter la production ou à investir dans l’innovation. Cette contrainte économique a un impact sur l’expansion globale du marché et réduit la compétitivité des adhésifs de collage temporaires par rapport à d’autres solutions de collage moins chères et plus établies.

OPPORTUNITÉS DE MARCHÉ

La demande croissante pour la fabrication avancée de semi-conducteurs stimule l’expansion du marché

Les adhésifs de liaison temporaires sont essentiels à l’amincissement des plaquettes, un processus nécessaire au Wafer-Level Packaging pour obtenir des puces plus fines et plus compactes. Ces adhésifs permettent un support mécanique et une protection des tranches minces pendant la manipulation et le traitement. La croissance des emballages au niveau des tranches en éventail et en sortance augmente le besoin de solutions adhésives robustes offrant une résistance aux températures élevées et un décollage facile.

De plus, les systèmes microélectromécaniques (MEMS) et les capteurs sont de plus en plus utilisés dans les appareils IoT, les appareils portables et les systèmes automobiles. La nature fragile des composants MEMES nécessite l'utilisation d'adhésifs temporaires pour une manipulation et une protection sécurisées pendant des processus tels que la gravure, le découpage en dés et l'emballage.

LES DÉFIS DU MARCHÉ

Un environnement réglementaire strict et des préoccupations environnementales pourraient entraver la croissance du marché

Le marché mondial est confronté à des défis importants en raison de réglementations strictes et de préoccupations environnementales croissantes. Les cadres réglementaires, tels que REACH (enregistrement, évaluation, autorisation et restriction des produits chimiques) de l'Union européenne et la loi américaine sur le contrôle des substances toxiques (TSCA), imposent des exigences strictes sur l'utilisation, la production et l'élimination des substances chimiques, y compris les adhésifs. De plus, la sensibilisation croissante à l’environnement et la demande de produits durables ont conduit à une surveillance accrue de l’impact environnemental associé à la production et à l’utilisation des adhésifs.

Les fabricants d'adhésifs se conforment à diverses réglementations environnementales régissant l'utilisation de substances dangereuses, les émissions et la gestion des déchets. Le respect de ces normes nécessite souvent des investissements importants dans la technologie et les processus pour réduire l'impact environnemental. Par exemple, les fabricants doivent adopter des formulations sans solvants, mettre en œuvre des protocoles de gestion des déchets et investir dans des équipements de contrôle de la pollution, ce qui contribue tous à augmenter les coûts opérationnels.

De plus, les consommateurs et les industries demandent de plus en plus d’adhésifs respectueux de l’environnement, en raison d’une prise de conscience croissante des problèmes environnementaux tels que le changement climatique, la pollution et l’épuisement des ressources. Pour répondre à cette demande, les fabricants doivent développer des formulations d'adhésifs durables, telles que des adhésifs biosourcés ou recyclables, qui nécessitent d'importants investissements en R&D et peuvent être confrontés à des performances limitées par rapport aux adhésifs traditionnels.

TENDANCES DU MARCHÉ DES ADHÉSIFS DE COLLAGE TEMPORAIRE

Demande croissante de solutions d’emballage avancées pour stimuler la croissance du marché

La demande de solutions d'emballage avancées dans l'industrie des semi-conducteurs augmente en raison du besoin de performances plus élevées, de fonctionnalités accrues et d'une consommation d'énergie réduite dans les appareils électroniques modernes. Les adhésifs de liaison temporaire sont utilisés dans bon nombre de ces technologies d’emballage avancées. Ces adhésifs permettent le collage sécurisé des composants lors des processus de fabrication tels que l’amincissement des plaquettes, la manipulation des puces et l’assemblage multicouche, stimulant ainsi la croissance du marché mondial.

Les technologies d'emballage 2,5D et 3D impliquent l'empilement de plusieurssemi-conducteurcomposants sur un seul substrat, ce qui nécessite l'utilisation d'adhésifs de liaison pour maintenir les couches en place pendant la fabrication. Les adhésifs utilisés dans les emballages 2,5D et 3D offrent une forte adhérence, une stabilité thermique et une facilité de décollage pour garantir l'intégrité et les performances du dispositif final.

La popularité croissante des technologies d'emballage 2,5D et 3D est motivée par la demande de performances supérieures, d'une consommation d'énergie réduite et d'appareils électroniques plus compacts dans des domaines tels que les smartphones,centres de donnéeset l'informatique avancée. En conséquence, la demande d’adhésifs de liaison hautes performances compatibles avec ces méthodes d’emballage avancées augmente. Les fabricants développent de nouvelles formulations adhésives pour répondre aux exigences spécifiques des emballages 2,5D et 3D, stimulant ainsi l’innovation et la croissance sur le marché des adhésifs de collage temporaire.

ANALYSE DE SEGMENTATION DU MARCHÉ DES ADHÉSIFS DE LIAISON TEMPORAIRE

Par type

Le segment de décollement par glissement thermique est dominé en raison d'un décollement sûr et propre

Par type, le marché est classé en décollement thermique par glissement, décollage mécanique et décollage laser.

Le segment du décollement thermique par glissement détenait 22 % de la part du marché mondial en 2024 et devrait connaître une croissance significative au cours de la période de prévision. Le décollement thermique par glissement est un processus utilisé pour séparer deux surfaces liées en appliquant de la chaleur. Cette méthode est principalement utilisée dans des industries telles que la fabrication de semi-conducteurs, où des composants délicats tels que des plaquettes nécessitent une liaison temporaire pendant le traitement. Cette méthode de décollage est appréciée pour sa capacité à fournir une séparation nette avec un minimum de résidus laissés sur les surfaces. Le processus garantit que les matériaux sensibles, tels que les fines tranches de semi-conducteurs, ne sont pas endommagés pendant la séparation, ce qui le rend idéal pour les applications de précision. Des industries telles que l'électronique et le photovoltaïque utilisent largement le décollement thermique par glissement pour des applications de précision où une séparation sûre et propre est essentielle après la fabrication ou les tests. En 2026, le segment du décollage laser devrait dominer le marché avec une part de 47,57 %.

Le segment du décollement mécanique devrait croître considérablement au cours de la période de prévision. Le décollement mécanique est un processus dans lequel les matériaux liés sont séparés en appliquant une force mécanique, telle qu'une contrainte de cisaillement, de pelage ou de traction. Cette méthode est souvent utilisée lorsque des adhésifs de liaison sont utilisés pour maintenir des pièces ensemble pour des applications à court terme telles que les tests, l'alignement ou l'assemblage dans des secteurs tels que l'électronique, l'automobile ou l'aérospatiale.

Le décollement mécanique est une méthode populaire car elle ne nécessite ni chaleur ni solvants, ce qui en fait une technique relativement simple et rapide. Cependant, l’un des défis du décollement mécanique est le risque d’endommager les surfaces si une force excessive est appliquée. En conséquence, cette méthode est la mieux adaptée aux applications où les surfaces collées sont robustes et peuvent résister à la force appliquée. Un contrôle approprié de la force de décollement est essentiel pour minimiser les dommages potentiels et empêcher les résidus de rester sur les surfaces.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’emballage avancé est dirigé grâce aux innovations technologiques

En termes d’applications, le marché est segmenté en MEMS, packaging avancé, CMOS et autres.

Le segment des emballages avancés représentait la plus grande part de marché mondiale des adhésifs de liaison temporaire, soit 72,31 % en 2026. Le segment devrait afficher un TCAC de 8,94 % au cours de la période de prévision. Innovations avancéesconditionnementLes technologies ont conduit au développement d'adhésifs plus sophistiqués avec une haute précision, un faible risque de contamination et des mécanismes de décollement spécifiques. Ces adhésifs fournissent le support nécessaire aux plaquettes lors des processus back-end tels que l'amincissement, la formation de la couche de redistribution (RDL) et la création de Through-Silicon Via (TSV). La liaison temporaire permet aux plaquettes d'être solidement maintenues en place tout en permettant un traitement et un alignement précis. Une fois le processus d'emballage terminé, l'adhésif est retiré à l'aide de techniques de décollement contrôlées telles que le glissement thermique ou le décollement au laser, garantissant ainsi que les couches du dispositif restent intactes et propres. Cette capacité est essentielle pour atteindre l’intégration haute densité et les performances requises dans les emballages avancés.

Le segment MEMS devrait croître considérablement au cours de la période de prévision. Le segment devrait acquérir 11 % de part de marché en 2025. Les dispositifs MEMS, tels que les capteurs, les actionneurs et les microprocesseurs, sont extrêmement petits et fragiles, nécessitant une manipulation délicate lors de leur fabrication. Les adhésifs de liaison temporaires sont utilisés pour maintenir solidement les tranches MEMS pendant les processus de fabrication tels que l'amincissement, la gravure et le découpage en dés. Ces adhésifs offrent un support et une protection mécaniques, garantissant que les structures MEMS fines et délicates ne se brisent pas ou ne se déforment pas pendant la fabrication. Après le traitement, l'adhésif est retiré par des méthodes telles que le décollage thermique, mécanique ou laser, laissant la structure MEMS intacte. La capacité à se décoller sans laisser de résidus est essentielle, car elle garantit que les surfaces sensibles des dispositifs MEMS restent propres et fonctionnelles. La liaison temporaire dans les MEMS contribue à améliorer le rendement, à réduire les coûts et à protéger les conceptions complexes de ces petits dispositifs.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ADHÉSIFS DE LIAISON TEMPORAIRE

En termes de région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Temporary Bonding Adhesive Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a capturé 70,60 % du marché mondial en 2025, générant 189,86 millions de dollars de revenus et devrait atteindre 207,38 millions de dollars en 2026. L’Asie a capturé la plus grande part de marché des adhésifs de liaison temporaires en 2025 et devrait dominer au cours de la période de prévision. La croissance de la région est tirée par une industrialisation rapide, en particulier dans la fabrication de semi-conducteurs et de produits électroniques dans des pays comme la Chine, la Corée du Sud, Taiwan et le Japon. Ces pays sont des leaders mondiaux dans la production électronique, en particulier dans le secteur de la transformation des plaquettes semi-conductrices, où les adhésifs temporaires sont essentiels. La Chine, le Japon, la Corée du Sud et Taiwan sont des marchés majeurs, la Chine et Taiwan occupant des positions fortes en raison de leur domination dans la fabrication de produits électroniques. Le secteur automobile en croissance en Inde et en Asie du Sud-Est contribue également à l’expansion du marché. Le marché chinois devrait atteindre 43,26 millions de dollars en 2026. D'autre part, l'Inde s'attend à une valeur marchande de 4,32 millions de dollars et le Japon devrait atteindre 29,74 millions de dollars en 2026.

Europe

L'Europe possède une industrie automobile robuste, en particulier dans des pays comme l'Allemagne et la France, ce qui crée une demande constante d'adhésifs de liaison temporaires pour l'assemblage, les tests et le prototypage. En 2025, le marché européen s'élevait à 27,45 millions de dollars, soit 10,20 % de la demande mondiale, et devrait atteindre 29,76 millions de dollars en 2026. Les secteurs de l'électronique et des semi-conducteurs de la région sont également en expansion, contribuant à la croissance du marché. La taille du marché britannique devrait atteindre 5,36 milliards de dollars en 2026. Pendant ce temps, celui de l'Allemagne devrait atteindre 9,39 millions de dollars en 2026 et celui de la France devrait atteindre 4,42 millions de dollars en 2025.

Selon les World Semiconductor Trade Statistics, l’Europe détenait 9 % du marché mondial de la fabrication de puces en 2023, soit une forte croissance appréciable de 44 % en 1990. Cependant, des initiatives telles que la loi européenne sur les puces visent à augmenter la part de l’Europe à 20 % de l’industrie mondiale des puces d’ici 2030, soutenant ainsi la croissance du marché des adhésifs.

Amérique du Nord

La croissance du marché nord-américain peut être attribuée à la présence d’industries de pointe telles que la fabrication de semi-conducteurs, l’aérospatiale et la santé. L'Amérique du Nord a contribué pour environ 32,09 millions de dollars au marché mondial en 2025, soit une part de 11,90 %, et devrait atteindre 34,42 millions de dollars en 2026. La région a une forte demande pour ces adhésifs dans les secteurs de l'électronique et de l'automobile pour un collage temporaire pendant les phases de production et de test. La taille du marché américain devrait atteindre 31,37 millions de dollars en 2026. Selon la Semiconductor Industry Association, l’industrie américaine des semi-conducteurs représente près de 50 % de la part du marché mondial, avec une croissance annuelle constante. En 2022, l’industrie américaine totale des semi-conducteurs a investi 58,8 milliards de dollars en R&D, ce qui reflète un taux de croissance annuel composé d’environ 6,7 %.

l'Amérique latine

La croissance du marché des adhésifs de liaison temporaires en Amérique latine est associée à des investissements croissants dans la fabrication électronique et les industries automobiles. L'Amérique latine a enregistré un marché de 11,77 millions de dollars en 2025, soit 4,40 % de la part de marché mondiale, et devrait atteindre 12,24 millions de dollars en 2026. Les principaux marchés sont le Mexique et le Brésil, qui sont les principaux producteurs automobiles. Par exemple, le Mexique a produit plus de 3,5 millions de véhicules automobiles en 2022, tandis que le Brésil en a produit près de 2,4 millions d’unités la même année.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance constante au cours de la période de prévision, tirée par les investissements dans les infrastructures, la fabrication et l’industrie automobile. Alors que le marché en est encore à ses balbutiements par rapport à d’autres régions, l’adoption croissante de procédés de fabrication avancés crée une demande d’adhésifs temporaires. En 2025, le Moyen-Orient et l'Afrique ont généré 7,86 millions de dollars, contribuant à hauteur de 2,90 % aux revenus du marché mondial, et devraient atteindre 8,43 millions de dollars en 2026. L'Arabie saoudite devrait générer 1,17 million de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les joueurs dominants augmentent leur présence dans les pays de la région Asie-Pacifique

Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. et Micro Materials Inc. sont les plus grands acteurs du marché. Les producteurs situés en Amérique du Nord et en Europe visent à accroître leur présence en Chine et dans d'autres pays de la région Asie-Pacifique pour renforcer leur position sur le marché et stimuler la croissance de leur entreprise.

LISTE DES ACTEURS CLÉS DU MARCHÉ PROFILÉS DANS LE RAPPORT :

- Daxin Materials Corp.(Chine)

- Promerus (États-Unis)

- Technologie IA, Inc.(NOUS.)

- Brasseur Science, Inc.(NOUS.)

- Micro Matériaux Inc.(NOUS.)

- Dow Inc. (États-Unis)

- YINCAE Advanced Materials, LLC (États-Unis)

- HD MicroSystems, Ltd. (Japon)

- 3M(NOUS.)

- TOKYO OHKA KOGYO CO., LTD. (Japon)

- TAiCHEM Materials Corporation (Chine)

- Nissan Chemical Corporation (Japon)

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types et les applications du produit. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliers USD) et volume (tonnes) |

|

Taux de croissance |

TCAC de 8,8 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 269,03 millions de dollars en 2025 et devrait atteindre 573,72 millions de dollars d'ici 2034.

Enregistrant un TCAC de 8,8%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Par application, le segment de l’emballage avancé a dominé le marché en 2025.

L’utilisation croissante dans le secteur des semi-conducteurs est un facteur clé de la croissance du marché.

La demande croissante d’électronique avancée et de miniaturisation devrait stimuler l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 252

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés