Taille, part et analyse de l’industrie du marché du biogaz dérivé des déchets, par matière première (résidus agricoles, déchets organiques industriels, déchets solides municipaux, fumier animal, boues d’épuration et autres), par technologie (systèmes de valorisation du biogaz, digestion anaérobie, récupération des gaz de décharge et autres), par utilisateur final (biométhane, cogénération, production d’électricité et autres) et prévisions régionales, 2026-2034

Taille du marché du biogaz dérivé des déchets et perspectives d’avenir

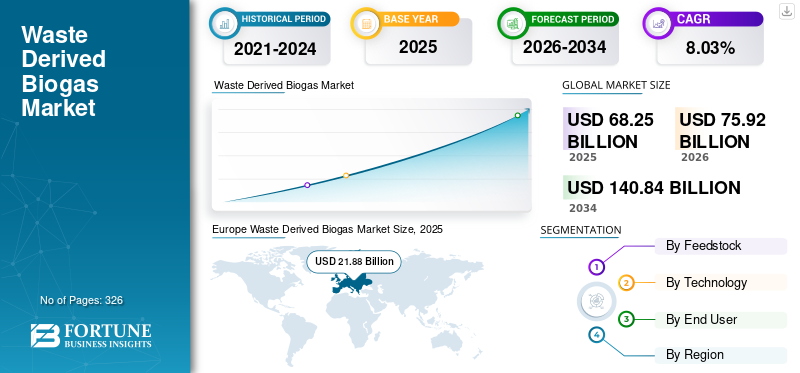

La taille du marché mondial du biogaz dérivé des déchets était évaluée à 68,25 milliards USD en 2025. Le marché devrait passer de 75,92 milliards USD en 2026 à 140,84 milliards USD d’ici 2034, avec un TCAC de 8,03 % sur la période de prévision. L’Europe a dominé le marché du biogaz dérivé des déchets avec une part de marché de 32,05 % en 2025.

Le biogaz dérivé des déchets est une technique de production de biogaz par digestion anaérobie ou décomposition de déchets organiques tels que les déchets alimentaires, les résidus agricoles, le fumier animal, les boues d'épuration et les déchets mis en décharge. Dans des conditions sans oxygène, les micro-organismes décomposent la matière organique et génèrent un mélange gazeux riche en méthane composé principalement de méthane (CH₄) etDioxyde de carbone (CO₂).Le biogaz peut être utilisé directement pour la production de chaleur et d’électricité ou transformé en biométhane pour être injecté dans les réseaux de gaz naturel et utilisé comme carburant pour les véhicules. Le biogaz dérivé des déchets contribue à réduire les émissions des décharges, à détourner les déchets organiques de l'élimination et à réduire les émissions de gaz à effet de serre par rapport aux combustibles fossiles.

La croissance du marché est principalement tirée par des objectifs stricts de réduction des émissions et des mandats en matière de carburants renouvelables dans les grandes économies telles que les États-Unis, l’Allemagne et d’autres. Les inquiétudes croissantes concernant les débordements des décharges et la gestion des déchets plastiques encouragent les gouvernements et les industries à convertir les flux de déchets en combustibles précieux. La demande croissante de carburants de transport à faible teneur en carbone, en particulier dans les secteurs des poids lourds et de l’aviation, soutient encore davantage leur adoption. De plus, les progrès des technologies de pyrolyse et d’hydrotraitement améliorent l’efficacité de la conversion et la viabilité commerciale.

Veolia Environnement, Engie, EnviTec Biogas, Ameresco et Air Liquide comptent parmi les entreprises leaders sur ce marché. Ces entreprises innovent et développent des technologies (par exemple, hydrotraitement, pyrolyse, gazéification) pour convertir les déchets tels que les huiles de cuisson usagées, les plastiques et les résidus organiques en diesel renouvelable. Ils investissent dans l’expansion de la capacité de production, l’optimisation de l’efficacité de conversion, la création de partenariats avec des fournisseurs de déchets et la réduction des émissions de gaz à effet de serre en remplaçant le diesel fossile par des carburants à faible teneur en carbone.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché du biogaz dérivé des déchets

L’intégration des déchets en carburant dans les infrastructures de raffinerie amplifie la croissance du marché

Une tendance clé du marché est l’intégration de matières premières à base de déchets dans les infrastructures de raffinage du pétrole existantes. De grandes sociétés énergétiques telles que Neste et Shell modernisent leurs raffineries conventionnelles pour co-traiter les huiles de cuisson usées, les graisses animales et d’autres résidus aux côtés de matières premières fossiles. Cette approche réduit les dépenses en capital par rapport à la construction d’usines autonomes tout en accélérant la commercialisation. Par exemple, plusieurs raffineries européennes ont réorienté une partie de leurs unités d’hydrotraitement vers la production de diesel renouvelable afin de répondre aux objectifs de la directive sur les énergies renouvelables de l’Union européenne, qui imposent au moins 14 % d’énergie renouvelable dans les transports. Le co-traitement permet également une compatibilité immédiate du carburant avec les moteurs diesel et les systèmes logistiques existants. Cette tendance reflète une stratégie de transition plus large dans laquelle les majors pétrolières traditionnelles exploitent les infrastructures, les réseaux de distribution ethydrogènesystèmes d'approvisionnement pour augmenter plus rapidement le biogaz dérivé des déchets, améliorant ainsi l'intensité carbone du cycle de vie tout en maintenant la fiabilité du carburant et la stabilité de l'approvisionnement.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des politiques strictes de réduction des émissions de carbone et de carburants renouvelables pour stimuler la croissance du marché

Des politiques strictes de décarbonation sont les principaux moteurs de croissance du biogaz dérivé des déchets. Les gouvernements mettent en œuvre des normes sur les carburants à faible teneur en carbone et des mandats de mélange d'énergies renouvelables pour réduire les émissions des transports, qui représentent environ 20 à 25 % des émissions mondiales de CO₂. Aux États-Unis, le Renewable Fuel Standard (RFS) et le Low Carbon Fuel Standard de Californie offrent des crédits négociables pour les carburants à plus faible intensité carbone, encourageant directement la production de diesel à partir de déchets. De même, l’Union européenne demande aux États membres d’augmenterénergie renouvelableutilisation dans les transports dans le cadre climatique. Le biogaz dérivé des déchets offre des réductions de gaz à effet de serre sur le cycle de vie allant jusqu'à 60 à 85 % par rapport au diesel conventionnel, selon le type de matière première, ce qui le rend attrayant pour la conformité. Ces mécanismes réglementaires créent une demande prévisible, améliorent la bancabilité des projets et encouragent les investissements dans les technologies de conversion avancées. À mesure que les mécanismes de tarification du carbone se développent à l’échelle mondiale, la demande soutenue par les politiques devrait rester un moteur fondamental de l’expansion du marché.

Restrictions du marché

Risques élevés d’investissement en capital et de technologie pour limiter la croissance du marché

Les exigences élevées en capitaux et les incertitudes technologiques constituent des freins importants à la croissance du marché. Les installations avancées de transformation des déchets en diesel, en particulier celles utilisant la pyrolyse ou la gazéification suivies de la synthèse Fischer-Tropsch, nécessitent un investissement initial important, s'élevant souvent à des centaines de millions de dollars par usine. L'intégration de processus complexes, les problèmes de performances des catalyseurs et les risques liés à la mise à l'échelle opérationnelle peuvent retarder la commercialisation. Par exemple, plusieurs entreprises de transformation du plastique en carburant à un stade précoce dans le monde ont eu du mal à atteindre une production commerciale constante en raison d’obstacles techniques et économiques. Même des acteurs établis tels que Chevron ont procédé avec prudence, privilégiant les partenariats et les expansions progressives de capacité pour atténuer les risques. De plus, le financement peut s’avérer difficile sans certitude politique à long terme ou sans accords d’achat. Les fluctuations des prix du pétrole brut ont également un impact sur la compétitivité du biogaz dérivé des déchets par rapport au diesel fossile, affectant potentiellement le retour sur investissement et ralentissant le développement de nouveaux projets dans des conditions de marché incertaines.

Opportunités de marché

La décarbonation de l’aviation et du transport lourd pour créer de nouvelles voies de croissance

Une opportunité majeure pour le marché réside dans la décarbonation des secteurs difficiles à électrifier tels que l’aviation, la marine et le camionnage longue distance. Le carburant d'aviation durable (SAF), souvent produit à partir de matières premières similaires à base de déchets via l'hydrotraitement ou la synthèse Fischer-Tropsch, gagne le soutien des politiques et des compagnies aériennes. L’Association du transport aérien international prévoit que l’aviation devra réduire ses émissions nettes de 50 % par rapport aux niveaux de 2005 d’ici 2050, créant ainsi une forte demande de biocarburants énergétiques durables. Des entreprises telles que BP et TotalEnergies investissent dans des pôles intégrés de carburants renouvelables qui produisent à la fois du diesel renouvelable et du SAF à partir d’huiles usagées et de résidus. Les flottes de camions lourds adoptent également le diesel renouvelable, car il ne nécessite aucune modification du moteur et offre des réductions immédiates des émissions. Alors que l’électrification reste un défi pour le fret longue distance en raisonbatterieEn raison des contraintes de poids et d'autonomie, le biogaz dérivé des déchets constitue une solution évolutive à court terme, positionnant le marché pour une expansion dans les segments des carburants haut de gamme à faible teneur en carbone.

Défis du marché

Disponibilité des matières premières et volatilité des prix pour limiter la croissance du marché

L’un des principaux défis auxquels le marché est confronté est l’offre limitée et volatile de déchets durables tels que les huiles de cuisson usagées (HCU) et les graisses animales. L’offre mondiale d’UCO est limitée et géographiquement concentrée, tandis que la demande a augmenté en raison de l’augmentation de la capacité de production de diesel renouvelable. Par exemple, la capacité de production de diesel renouvelable en Amérique du Nord a augmenté rapidement au cours des cinq dernières années, intensifiant la concurrence pour les matières premières et faisant grimper les prix. La dépendance aux importations soulève également des problèmes de traçabilité et de fraude dans les chaînes d’approvisionnement internationales. Des entreprises telles que Valero Energy ont souligné l’approvisionnement en matières premières comme un risque opérationnel clé dans l’expansion du diesel renouvelable. De plus, les variations saisonnières et les utilisations concurrentes dans les industries du biodiesel et de l’oléochimie limitent encore davantage la disponibilité. Ce déséquilibre entre la croissance des capacités et l’approvisionnement durable en matières premières peut comprimer les marges et retarder les délais des projets, faisant de la sécurité de la chaîne d’approvisionnement une priorité stratégique essentielle pour les producteurs.

Analyse de segmentation

Par matière première

Présence d’un volume élevé de déchets solides municipaux pour mener la croissance du segment

Sur la base des matières premières, le marché est segmenté en résidus agricoles, déchets organiques industriels, déchets solides municipaux, fumier animal, boues d’épuration et autres.

Le segment des déchets solides municipaux représentait 29,81 % des déchets dérivésbiogazpart de marché en 2025. Le segment détient la plus grande part de marché en raison de son volume considérable. Les déchets urbains représentent près de 47 à 48 % des matières premières transformées en diesel dans le monde, en raison de la production abondante de déchets urbains, des politiques de détournement des décharges et de l'adoption croissante de technologies de conversion thermochimique telles que la pyrolyse et la gazéification. Étant donné que les villes produisent quotidiennement de grandes quantités de DSM, leur prévalence et leur disponibilité en font la catégorie de matières premières dominante, dépassant souvent les contributions combinées d’autres sources organiques.

Le segment du fumier animal devrait croître à un TCAC de 8,62 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Haute efficacité et compatibilité de la digestion anaérobie pour mener la croissance du segment

Sur la base de la technologie, le marché est segmenté en systèmes de valorisation du biogaz, digestion anaérobie, récupération des gaz de décharge, etc.

Le segment de la digestion anaérobie représente environ 42,10 % de la part de marché.Digestion Anaérobie (DA)reste le segment dominant du marché en raison de son évolutivité, de son efficacité et de sa compatibilité avec un large éventail de déchets organiques tels que le fumier, les résidus de récolte et les déchets alimentaires. La DA est au cœur des systèmes modernes de valorisation énergétique des déchets : près de neuf installations de biogaz sur dix l'utilisent comme processus de conversion de base. Sa forte présence est soutenue par des installations à grande échelle en Europe, en Amérique du Nord et en Asie, motivées par des incitations aux énergies renouvelables, des programmes énergétiques ruraux et des stratégies circulaires de gestion des déchets. Alors que l’AD alimente le biogaz brut purifié par les systèmes de valorisation et capté par la récupération des gaz de décharge, sa part de marché soutient le reste de la chaîne de valeur du gaz renouvelable et domine largement la capacité totale de biogaz à l’échelle mondiale.

Le segment des systèmes de valorisation du biogaz devrait croître à un TCAC de 8,73 % au cours de la période de prévision.

Par utilisateur final

Forte dépendance au diesel par le secteur du biométhane pour propulser la croissance du segment

En fonction de l’utilisateur final, le marché est segmenté en biométhane, cogénération, production d’électricité et autres.

Le segment de la production d’électricité représentait la plus grande part de marché, soit environ 36,87 % en 2025. Plusieurs sources de suivi de l’industrie indiquent que la production d’électricité à partir du biogaz représente environ 54 % ou plus du marché d’utilisation finale, car les usines convertissent le méthane en électricité soit directement, soit via des systèmes de cogénération. Cette domination est motivée par la demande constante d’énergie renouvelable, les tarifs de rachat, les normes de portefeuille d’énergies renouvelables et les incitations qui rendent les projets de transformation du biogaz en électricité financièrement attractifs, en particulier en Europe, en Amérique du Nord et en Chine. L’offre abondante de déchets organiques municipaux et agricoles stimule ce segment, réduisant la dépendance aux combustibles fossiles et contribuant à la stabilité du réseau. La production d’électricité absorbant une part importante de la production de biogaz, elle reste la pierre angulaire du marché du gaz renouvelable.

Le segment du biométhane est celui qui connaît la croissance la plus rapide, avec un TCAC de 9,28 % en 2025.

Perspectives régionales du marché du biogaz dérivé des déchets

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Europe

Europe Waste Derived Biogas Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe représentait 21,28 milliards de dollars en 2025, soit environ 31,18 % des revenus mondiaux. La région dominait le marché des carburants renouvelables, en particulier dans les applications de biogaz, de biométhane et de diesel renouvelable. Dans le domaine du biogaz/biométhane, l’Europe détient souvent la plus grande part régionale, soit environ 40 à 42 % de l’activité mondiale, ce qui reflète les directives de longue date sur les gaz renouvelables, les mandats d’injection dans le réseau et les politiques fortes de décarbonation. L'Allemagne, la France, la Suède et le Royaume-Uni comptent parmi les principaux producteurs, tandis que les transports publics et les flottes municipales utilisent de plus en plusbiométhaneet des mélanges de diesel renouvelables. Les pays européens sont également à la pointe du recyclage des déchets organiques et du déploiement de la digestion anaérobie à grande échelle, soutenant une capacité installée élevée par rapport à d'autres régions. L’alignement réglementaire complet de la région en fait une pierre angulaire de la croissance du marché mondial du biogaz dérivé des déchets.

Marché allemand du biogaz dérivé des déchets

L'Allemagne était estimée à 5,40 milliards de dollars en 2025 et devrait atteindre 6,06 milliards de dollars en 2026. Le pays est largement reconnu pour ses infrastructures avancées de biogaz et de biométhane, soutenues par une législation de longue date sur les énergies renouvelables. Il exploite des milliers deinstallations de biogaz, utilisant principalement des résidus agricoles et des cultures énergétiques. La stratégie de transition énergétique de l’Allemagne met l’accent sur l’intégration des énergies renouvelables dans les réseaux électriques et gaziers, avec une solide expertise technique dans les systèmes de digestion anaérobie et de cogénération. Les objectifs de décarbonation industrielle et les politiques de transport renouvelables continuent de soutenir la consommation de carburants renouvelables. La base d’ingénierie bien développée de l’Allemagne et son écosystème bien établi de valorisation énergétique des déchets renforcent son rôle de leader dans le déploiement de la bioénergie.

Marché britannique du biogaz dérivé des déchets

Le marché britannique était évalué à 3,17 milliards de dollars en 2025 et devrait atteindre 3,55 milliards de dollars en 2026. Le pays joue un rôle actif dans le domaine des carburants renouvelables, en particulier dans l'injection de biométhane dans le réseau et le développement de carburants d'aviation durables. Le Royaume-Uni a considérablement étendu ses installations de digestion anaérobie au cours de la dernière décennie, soutenant la production de gaz agricole et alimentaire. Les politiques gouvernementales de décarbonation des transports et les obligations en matière de carburants renouvelables continuent de stimuler la demande. Cependant, la capacité de production nationale a été confrontée à des ajustements structurels en raison de la concurrence mondiale et des changements de politique. Malgré cela, le Royaume-Uni reste un contributeur européen important aux initiatives d’intégration des gaz renouvelables et de transition vers les carburants à faibles émissions de carbone.

Amérique du Nord

L’Amérique du Nord était évaluée à 17,15 milliards de dollars en 2025, soit environ 25,12 % du marché mondial. La région détient une part importante du marché, tirée par des cadres politiques solides tels que des normes sur les carburants renouvelables, des incitations fiscales sur les carburants propres et une importante capacité de production de diesel renouvelable. Les secteurs nord-américains de la transformation des déchets en diesel et du GNR sont soutenus par un captage avancé des gaz de décharge, une utilisation agricole du biogaz et des mandats de carburant propre au niveau des États qui stimulent l’adoption. Par exemple, l’évolution des politiques américaines en vertu de la Renewable Fuel Standard et de l’Inflation Reduction Act accélère les investissements dans les installations de carburants renouvelables et les projets de GNR, renforçant ainsi la position de leader de l’Amérique du Nord dans le déploiement de carburants propres.

Marché américain du biogaz dérivé des déchets

Le marché américain était estimé à 14,88 milliards USD en 2025 et devrait atteindre 16,50 milliards USD en 2026. Les États-Unis sont l'un des marchés les plus influents en matière de carburants renouvelables, soutenu par des cadres politiques solides au niveau fédéral et étatique, tels que des mandats de mélange de carburants renouvelables et des programmes de carburants à faible émission de carbone. Le pays a rapidement étendu sa capacité de raffinage du diesel renouvelable grâce à des conversions de raffineries et au développement de nouveaux projets, tout en étant également leader dans la production de gaz naturel renouvelable (GNR) à partir degaz de déchargeet les déchets agricoles. L'Environmental Protection Agency des États-Unis signale des milliers de systèmes de biogaz opérationnels dans tout le pays, reflétant un écosystème mature de valorisation énergétique des déchets. La forte demande émanant du transport lourd, des initiatives en matière de carburant d’aviation et des stratégies de décarbonisation des entreprises continue de renforcer la position dominante du pays à l’échelle mondiale.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 18,78 milliards de dollars en 2025, représentant environ 27,52 % des revenus mondiaux. La croissance de la région Asie-Pacifique est soutenue par sa forte population, sa demande croissante en énergie et ses secteurs industriels et de transport en expansion. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud accélèrent leurs investissements dans des projets de valorisation énergétique des déchets, des usines de biogaz agricole et l'adoption du diesel renouvelable pour réduire la dépendance aux importations et réduire les émissions. Les résidus agricoles et la conversion des déchets organiques sont les principales matières premières dans les régions rurales, tandis que les centres urbains s'efforcent d'opter pour des carburants de transport plus propres. Bien que les cadres réglementaires de la région Asie-Pacifique varient selon les pays, de fortes initiatives gouvernementales et le développement des infrastructures réduisent l'écart avec les marchés occidentaux, faisant de cette région l'une des régions à la croissance la plus rapide au monde.

Marché chinois du biogaz dérivé des déchets

La Chine reste le principal contributeur dans la région Asie-Pacifique, évalué à 7,48 milliards de dollars en 2025 et devrait atteindre 8,43 milliards de dollars en 2026. La Chine est une force majeure dans le domaine des carburants renouvelables, portée par ses programmes énergétiques ruraux, ses réformes de gestion des déchets et ses priorités en matière de sécurité énergétique. Le pays a mis en œuvre des initiatives de biogaz à grande échelle, en particulier dans les régions agricoles, pour convertir le fumier de bétail et les déchets organiques en énergie. Les usines de valorisation énergétique des déchets urbains contribuent également à la production de gaz renouvelable etproduction d'électricité. Les objectifs nationaux de neutralité carbone ont accéléré l’intérêt pour le biométhane et les biocarburants avancés. La vaste disponibilité de matières premières de la Chine et l’expansion de ses infrastructures d’énergie propre en font un moteur de croissance central dans le paysage mondial des carburants renouvelables.

Marché indien du biogaz dérivé des déchets

L’Inde était estimée à 3,49 milliards de dollars en 2025 et devrait atteindre 3,93 milliards de dollars en 2026. Le secteur indien des carburants renouvelables se développe grâce à des initiatives soutenues par le gouvernement promouvant le biogaz comprimé (CBG), le mélange d’éthanol et le déploiement du biogaz en milieu rural. Les programmes encourageant la conversion des résidus agricoles et des déchets municipaux en énergie visent à réduire la pollution et à améliorer l’accès à l’énergie. L'Inde a développé les installations de valorisation énergétique des déchets dans les zones urbaines tout en promouvant les digesteurs décentralisés dans les communautés rurales. Un fort alignement des politiques sur les objectifs en matière de climat et de qualité de l’air continue d’attirer les investissements dans le biométhane et les carburants de transport durables, positionnant ainsi l’Inde comme un marché émergent en croissance.

Marché japonais du biogaz dérivé des déchets

Le Japon était évalué à 2,05 milliards de dollars en 2025 et devrait atteindre 2,30 milliards de dollars en 2026. La stratégie japonaise en matière de carburants renouvelables met l’accent sur la sécurité énergétique, l’utilisation des déchets et la décarbonisation. Le pays a développé un développement avancévalorisation énergétique des déchetsinfrastructures, y compris les installations de gazéification des déchets solides municipaux et de récupération du biogaz. Le Japon investit également dans des partenariats en matière de carburant d’aviation durable et de diesel renouvelable pour réduire les émissions des transports. Avec des ressources nationales limitées en combustibles fossiles, le Japon donne la priorité aux technologies efficaces de conversion des déchets et à l’intégration des gaz renouvelables au réseau. Sa solide base industrielle et sa capacité d’innovation technologique soutiennent l’expansion constante du déploiement des carburants renouvelables.

l'Amérique latine

L'Amérique latine représentait 6,01 milliards de dollars en 2025, soit environ 8,81 % des revenus mondiaux. En Amérique latine, le marché progresse avec une activité concentrée sur l’adoption du biodiesel/diesel renouvelable et du biogaz. Des pays comme le Brésil et l'Argentine renforcent les exigences en matière de mélange de biocarburants (par exemple, une teneur plus élevée en biodiesel dans le diesel), contribuant ainsi à stimuler l'utilisation et la production locales de matières premières. Le Brésil, en particulier, attire l'attention sur l'augmentation des niveaux de biocarburants afin d'améliorer l'indépendance énergétique et de réduire les importations de pétrole, tandis que d'autres pays explorent le biométhane et le GNR dans les segments ruraux et des transports. Les limitations des infrastructures et la variabilité des investissements signifient que la part de l’Amérique latine reste modeste, mais les politiques énergétiques favorables et la disponibilité des ressources naturelles laissent présager un fort potentiel de croissance.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique étaient évalués à 5,03 milliards de dollars en 2025. Les infrastructures limitées et la forte dépendance historique aux combustibles fossiles ont limité leur adoption rapide, mais de récents efforts de diversification, notamment des essais de co-traitement du diesel renouvelable et des programmes de biogaz à l’échelle communautaire, font leur apparition. Les gouvernements des Émirats arabes unis, de l’Arabie saoudite et de l’Afrique du Sud explorent des projets de bioénergie dans le cadre de stratégies plus larges en matière d’énergie propre, tandis que certains pays africains exploitent les déchets agricoles pour développer des solutions décentralisées de gaz renouvelable. Bien que la part actuelle du Moyen-Orient et de l’Afrique soit relativement faible, les objectifs de transition énergétique de la région suggèrent un potentiel de participation accrue à mesure que des cadres de soutien se développent.

Marché du biogaz dérivé des déchets du CCG

Le marché du CCG était estimé à 2,03 milliards de dollars en 2025 et devrait atteindre 2,22 milliards de dollars en 2026. La région du CCG, qui comprend l'Arabie saoudite, les Émirats arabes unis et d'autres, étend progressivement son empreinte en matière de carburants renouvelables dans le cadre de stratégies de diversification économique plus larges. Historiquement dépendant depétrole et gazexportations, les pays du CCG investissent dans des installations de valorisation énergétique des déchets, dans le captage des gaz de décharge et dans des projets pilotes de diesel renouvelable. Les programmes nationaux de développement durable mettent l’accent sur les pratiques d’économie circulaire et la réduction des émissions. Bien que le déploiement des carburants renouvelables en soit encore à un stade précoce par rapport aux dirigeants occidentaux et asiatiques, l’augmentation des investissements dans les infrastructures et du soutien politique témoigne d’un engagement croissant en faveur du développement des carburants à faible émission de carbone dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

L’importance accordée à la décarbonisation augmente la part de marché des principaux acteurs

Veolia Environnement, Engie, EnviTec Biogas, Ameresco et Air Liquide comptent parmi les principaux acteurs clés de cette industrie. Les entreprises se concentrent sur l’expansion de la capacité de digestion anaérobie, l’amélioration de l’efficacité de la valorisation du biogaz, la capture du méthane des flux de déchets et le soutien au biométhane injecté dans le réseau et aux carburants de transport à faible teneur en carbone. En outre, ils mettent l’accent sur la décarbonisation, l’intégration de l’économie circulaire et les investissements dans les infrastructures à long terme pour accélérer l’adoption des gaz renouvelables à l’échelle mondiale.

- En 2022, Solvay et Veolia Environnement ont lancé le projet « Dombaslé Energie » visant à décarboner l'usine de Dombasle-sur-Meurthe en remplaçant le charbon par du Combustible Dérivé de Déchets (RDF). Le plan prévoit la fermeture de trois chaudières à charbon et l'installation de deux nouveaux fours alimentés par des déchets non recyclables. Cette transition devrait réduire de moitié les émissions de CO₂ de la centrale tout en éliminant la nécessité d’importer environ 200 000 tonnes de charbon chaque année. Le projet renforce la compétitivité à long terme du site tout en faisant progresser les objectifs de transition énergétique industrielle.

Liste des principales entreprises de biogaz dérivées de déchets profilées :

- Veolia Environnement S.A.(France)

- ENGIE SA(France)

- EnviTec Biogas SA(Allemagne)

- Ameresco, Inc.(NOUS.)

- Air Liquide SA (France)

- Wartsila Corporation (Finlande)

- PlanET Biogas Global GmbH (Allemagne)

- Greenlane Renewables Inc. (Canada)

- WELTEC BIOPOWER GmbH (Allemagne)

- Gasum Oy (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Ameresco, Inc. a annoncé l'exploitation d'une installation de transformation de gaz de décharge en GNR de 5,2 MWe à East Moline, dans l'Illinois, aux États-Unis, convertissant le gaz brut de décharge en gaz naturel renouvelable de qualité pipeline et réduisant plus de 27 000 tonnes métriques de CO₂ par an.

- Novembre 2025 :Veolia a activé une solution numérique dans son pôle d'écologie industrielle en Gironde, en France, permettant à l'électricité issue de la conversion des déchets en biogaz de fournir des services d'équilibrage de réseau à réponse rapide, reflétant l'intégration innovante de la récupération du biogaz avec les besoins du système électrique.

- Octobre 2025 :EnviTec Biogas AG a obtenu son premier contrat pour la construction d'unvalorisation du biogazusine de liquéfaction du CO₂ en Belgique, dont l'achèvement est prévu en juillet 2026, permettant l'injection de biométhane dans le réseau national et la production quotidienne de bio-LCO₂ pour une utilisation dans l'économie circulaire.

- Mai 2024 :Veolia Environnement S.A. a rejoint ENGIE SA et Waga Energy en France pour formaliser un contrat d'achat de biométhane (BPA) d'une durée de 13 ans permettant à ENGIE de commercialiser le gaz naturel renouvelable produit à partir du biogaz de décharge de Veolia sans tarifs de rachat gouvernementaux, renforçant ainsi le financement du marché et la visibilité d'achat à long terme.

- Avril 2024 :Air Liquide SA a annoncé la construction de deux nouvelles unités de production de biométhane en Pennsylvanie et au Michigan pour traiter les déchets des fermes laitières en GNR purifié pour injection dans le réseau, soutenant les principes d'économie circulaire et le déploiement élargi de gaz à faible émission de carbone.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,03 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par matière première

|

|

Par technologie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 68,25 milliards de dollars en 2025 et devrait atteindre 140,84 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Europe s’élevait à 21,28 milliards de dollars.

Le marché devrait afficher un TCAC de 8,03 % au cours de la période de prévision.

Par matière première, le segment des déchets solides municipaux a dominé le marché en 2025.

Des politiques strictes de réduction des émissions de carbone et de carburants renouvelables sont les principaux facteurs qui animent le marché.

Veolia Environnement, Engie, EnviTec Biogas, Ameresco et Air Liquide sont les principaux acteurs du marché mondial.

L’Europe a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés