Taille, part et analyse de l’industrie du marché des revêtements à base d’eau, par type de résine (acrylique, polyuréthane (PU), époxy, alkyde, polyester, polytétrafluoroéthylène (PTFE), chlorure de polyvinylidène (PVDC), fluorure de polyvinylidène (PVDF) et autres), par application (architectural et industriel) et prévisions régionales, 2026-2034

Taille du marché des revêtements à base d’eau et perspectives d’avenir

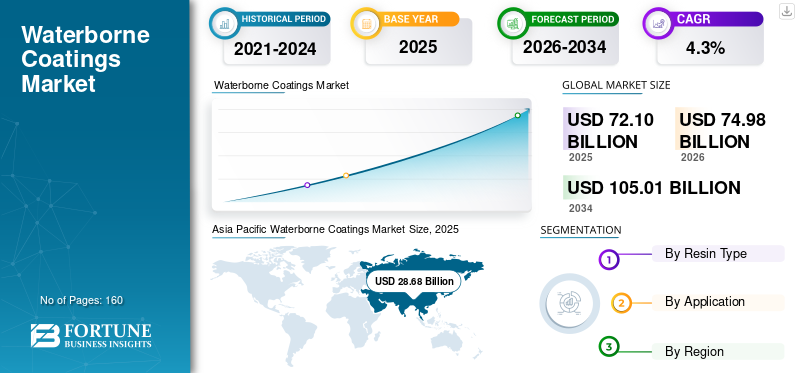

La taille du marché mondial des revêtements à base d’eau était évaluée à 72,10 milliards USD en 2025. Le marché devrait passer de 74,98 milliards USD en 2026 à 105,01 milliards USD d’ici 2034, avec un TCAC de 4,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des revêtements à base d’eau avec une part de marché de 39,77 % en 2025.

Les revêtements à base d'eau sont des formulations de revêtement qui utilisent l'eau comme support principal pour les liants polymères et les additifs, permettant ainsi de réduire les émissions de composés organiques volatils (COV) par rapport aux systèmes conventionnels à base de solvants. Ils sont fournis sous forme de peintures architecturales (intérieures/extérieures), de maintenance industrielle et de revêtements OEM,revêtements de bois, apprêts et systèmes spécialisés dont les performances dépendent de la formation du film, de l'adhérence, de la durabilité, de la protection contre la corrosion et du respect des normes spécifiques à l'application.

La croissance du marché est tirée par le renforcement des réglementations sur les COV, l'expansion des activités de construction et de rénovation et la substitution continue des produits chimiques à base de solvants dans certaines applications industrielles. La croissance est en outre soutenue par les progrès de la chimie des dispersions (acrylique, dispersions de polyuréthane et époxy à base d'eau), qui continuent de réduire l'écart de performance en matière de durabilité et de résistance chimique. Dans le même temps, les exigences de qualification des utilisateurs finaux, les pratiques de préparation des substrats et les contraintes de durcissement à température ambiante dans certains contextes industriels continuent de façonner les voies d'adoption et la gamme de produits.

En outre, le marché comprend plusieurs acteurs majeurs, dont AkzoNobel, PPG Industries, Sherwin-Williams, BASF et DOW, ainsi que des fournisseurs de matières premières et de liants tels que BASF et Dow. De vastes portefeuilles de produits, un savoir-faire en matière de formulation et des empreintes de fabrication et de distribution soutiennent le positionnement concurrentiel de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des revêtements à base d’eau PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 72,10 milliards USD

- Taille du marché en 2026 : 74,98 milliards de dollars

- Taille du marché prévue pour 2034 : 105,01 milliards de dollars

- TCAC : 4,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des revêtements à base d’eau avec une part de 39,77 % en 2025.

- Le segment acrylique détenait la plus grande part de type de résine à 39,8 % en 2025.

- Le segment architectural représentait la plus grande part de candidature, soit 65,2 % en 2025.

Amérique du Nord

L’Amérique du Nord devrait atteindre 15,67 milliards de dollars en 2026, grâce aux activités de rénovation et à la réglementation sur les COV.

Europe

L’Europe devrait atteindre 19,54 milliards de dollars en 2026, avec une croissance de 4,4 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 28,68 milliards de dollars en 2025 et devrait atteindre 30,0 milliards de dollars en 2026.

NOUS.

Le marché a atteint 13,53 milliards de dollars en 2025, soutenu par une forte demande de repeintures et de revêtements architecturaux haut de gamme.

Japon

La demande est soutenue par l’adoption croissante de revêtements à base d’eau à faible teneur en COV et par des pratiques de construction durables.

En savoir plus

TENDANCES DU MARCHÉ DES REVÊTEMENTS À L'EAU

La réglementation sur les COV, les exigences en matière de construction écologique et la reformulation axée sur les performances constituent une tendance clé du marché

La demande de revêtements à base d'eau est de plus en plus influencée par les réglementations sur les COV et la qualité de l'air qui encouragent les peintures et les revêtements industriels à faibles émissions, en particulier dans les régions densément peuplées et industrialisées. Les voies réglementaires et les normes d'approvisionnement entraînent des attentes en matière de documentation et de durabilité plus performantes, accélérant l'adoption de dispersions acryliques avancées, de dispersions de polyuréthane et de systèmes hybrides qui améliorent la résistance au frottement, la résistance aux intempéries et l'adhérence. En parallèle, les fabricants reformulent leurs produits pour gérer le contenu coalescent, la formation de films dans des conditions de basse température et les allégations des étiquettes liées à la qualité de l'air intérieur et à la durabilité.

Parallèlement à la pression des COV, des cycles de projet plus rapides et des contraintes de main-d'œuvre attirent de plus en plus l'attention sur l'efficacité de l'application, le temps de séchage et la dureté initiale, en particulier dans les repeintures architecturales et la maintenance industrielle légère. Les systèmes industriels à base d'eau se développent également, permettant une protection contre la corrosion et une apparence avec des fenêtres de durcissement acceptables et un contrôle des processus, augmentant ainsi la demande de PU 2K à base d'eau et d'apprêts époxy à base d'eau dans certaines utilisations finales. À mesure que les rapports sur le développement durable se développent, les fournisseurs mettent de plus en plus l'accent sur le bilan massique et les matières premières bio-attribuées, le contenu recyclé.conditionnementet la documentation sur la gestion des produits pour soutenir les spécifications et les décisions d'approvisionnement.

- Par exemple, les programmes politiques de rénovation des bâtiments et d’efficacité énergétique en Europe soutiennent des cycles de repeinture et de rénovation pluriannuels, augmentant ainsi la demande de revêtements architecturaux à faible teneur en COV.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La conformité aux COV, les cycles de repeinture architecturale et l’adoption croissante des produits industriels à base d’eau stimulent la croissance du marché

Les revêtements architecturaux restent le plus grand centre de demande pour les systèmes à base d'eau, soutenus par les limites de COV et la nécessité pratique de réduire les odeurs et d'améliorer le confort de l'applicateur dans les espaces occupés. Les émulsions acryliques et styrène-acryliques à base d'eau sont largement utilisées dans les peintures murales intérieures et extérieures, les apprêts et les revêtements de finition où la durabilité, la lavabilité et la résistance aux intempéries sont essentielles. Les activités de rénovation et de repeinture fournissent une base de volume stable, tandis que la premiumisation vers des peintures plus performantes soutient la croissance de la valeur.

Dans les environnements industriels, l'adoption des produits à base d'eau se développe dans des segments ciblés tels que l'industrie générale, les meubles métalliques, les appareils électroménagers et certaines applications de maintenance de protection où le contrôle des processus et les conditions de durcissement peuvent être gérés. Les progrès réalisés dans le domaine des époxy à base d'eau, des hybrides acrylique-époxy et des systèmes PU à base d'eau 2K permettent d'améliorer la protection contre la corrosion et la résistance chimique, favorisant ainsi la substitution des systèmes à base de solvants dans les environnements de fabrication réglementés ou intérieurs.

- Par exemple, les organismes industriels et les régulateurs soulignent de plus en plus la réduction des COV comme un levier clé pour améliorer la qualité de l’air, renforçant ainsi l’adoption des produits à base d’eau.

RESTRICTIONS DU MARCHÉ

Les compromis en matière de performances dans des conditions de service difficiles, la sensibilité au durcissement et les coûts de qualification des lignes limitent l'expansion du marché

Même si les technologies à base d'eau ont progressé, certains environnements industriels hautes performances privilégient toujours les systèmes à base de solvants, de poudre ou à haute teneur en solides en raison d'un durcissement plus rapide, d'une résistance chimique supérieure ou de données de terrain éprouvées à long terme. La sensibilité à l'eau pendant l'application et la formation précoce du film peuvent augmenter le risque de défauts en cas d'humidité élevée, de basse température ou de mauvaise préparation du substrat, en particulier pour les applications industrielles de protection contre la corrosion et extérieures.

Dans les lignes industrielles OEM et réglementées, les délais de qualification, le verrouillage des spécifications et les risques de production peuvent ralentir la substitution, même lorsque les produits à base d'eau répondent aux exigences de performance du laboratoire. La volatilité des coûts des monomères acryliques, des isocyanates et des additifs clés peut également influencer les décisions en matière de prix et de formulation, tandis que le respect de plusieurs exigences régionales en matière de COV et d'étiquetage peut augmenter les coûts de conformité et de documentation pour les fournisseurs mondiaux.

OPPORTUNITÉS DE MARCHÉ

Les programmes de rénovation verte, la premiumisation des produits à faibles émissions et l'expansion du secteur de l'eau offrent des opportunités de croissance

Les programmes de rénovation écologique et d'efficacité énergétique peuvent accroître la demande de revêtements architecturaux liés aux cycles de rénovation, notamment les apprêts, les scellants et les couches de finition haute durabilité qui prolongent les intervalles de repeinture. La premiumisation vers la résistance aux taches, la faible odeur, la faible teneur en COV/faible teneur en COV et l'amélioration de la qualité de l'air intérieur soutiennent des prix réalisés plus élevés, en particulier sur les marchés urbains et réglementés.

Dans les applications industrielles, il existe des possibilités pour les systèmes à base d'eau de répondre aux exigences en matière de corrosion et d'apparence dans des fenêtres de processus acceptables, telles que les appareils électroménagers, la finition générale des métaux et certaines catégories de maintenance de protection. L'innovation en matière de produits acryliques auto-réticulants, d'apprêts époxy à base d'eau et de couches de finition PU à base d'eau 2K, combinée à des conseils d'application et à une formation, peut élargir le marché potentiel et améliorer les taux de conversion. Ces efforts stimulent la croissance du marché des revêtements à base d’eau.

LES DÉFIS DU MARCHÉ

La conformité multirégionale, la variabilité des conditions d’application et l’assurance des performances sur le terrain peuvent entraver la croissance du marché

L’un des principaux défis des revêtements à base d’eau consiste à gérer simultanément les cadres multirégionaux en matière de COV, les critères d’écolabel et les exigences en matière de divulgation des produits chimiques, ce qui augmente la complexité de la formulation et le coût du maintien des familles de produits conformes dans toutes les régions. Équilibrer les cibles à faible teneur en COV avec la formation de film, le temps ouvert et la résistance précoce au blocage reste techniquement difficile pour certaines formulations intérieures et extérieures.

Dans les applications industrielles et de protection, les performances sur le terrain sont sensibles à la préparation du substrat, aux conditions d'humidité/température et au contrôle de l'épaisseur du revêtement. Des pratiques d'application incohérentes peuvent réduire la protection contre la corrosion et l'esthétique, augmentant le risque de garantie et ralentissant la conversion des systèmes à base de solvants existants. Les fabricants ont donc besoin d’un support technique solide, d’une formation des applicateurs et d’un support de qualification au niveau du système pour garantir des performances fiables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de résine

Les applications architecturales généralisées et les avantages en termes de performances stimulent la croissance du segment acrylique

En fonction du type de résine, le marché est segmenté en acrylique,Polyuréthane (PU), époxy, alkyde, polyester, polytétrafluoroéthylène (PTFE), chlorure de polyvinylidène (PVDC), fluorure de polyvinylidène (PVDF) et autres.

Le segment acrylique représentait la plus grande part de marché des revêtements à base d’eau en 2025. La croissance du segment est tirée par une large utilisation dans les peintures architecturales intérieures et extérieures, où la durabilité, la résistance au frottement et la rétention de la couleur sont prioritaires. Des chaînes d'approvisionnement de dispersion matures, un savoir-faire étendu en matière de formulation et une forte acceptation des entrepreneurs soutiennent une pénétration élevée à tous les niveaux de prix. De plus, le segment détenait une part de 39,8 % en 2025.

Le segment du polyuréthane (PU) devrait croître de manière significative, stimulé par une demande axée sur la performance dans les revêtements pour bois, les revêtements de sol et certaines applications industrielles nécessitant une résistance à l'abrasion et une esthétique améliorées. Le segment du polyuréthane (PU) devrait croître à un TCAC de 4,2 % au cours de la période de prévision.

Le segment des époxy devrait connaître une croissance significative au cours des prochaines années. La croissance du segment est tirée par une utilisation plus large d’apprêts époxy à base d’eau et de systèmes modifiés à l’époxy dans la maintenance industrielle et la protection des métaux, où la résistance à la corrosion est essentielle.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment architectural domine le marché en raison de l'utilisation intensive du produit

Par application, le marché est classé en architectural et industriel.

Le segment architectural représentait la plus grande part de marché en 2025. La croissance du segment est tirée par la conformité aux COV, les cycles de repeinture rigoureux et la préférence pour les produits à faible odeur dans les bâtiments occupés. De plus, le segment détenait une part de 65,2 % en 2025.

Le segment industriel devrait également connaître une croissance favorable au cours de la période de prévision. La demande du segment est stimulée par une conversion progressive dans l'industrie générale, les appareils électroménagers, les meubles métalliques et certaines applications de protection où les systèmes à base d'eau atteignent les objectifs de performance. Le segment devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

Perspectives régionales du marché des revêtements à base d’eau

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Waterborne Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 28,68 milliards USD, et devrait conserver sa part dominante en 2026, évaluée à 30,0 milliards USD. La région bénéficie de l'intensité de la construction, de l'expansion des infrastructures urbaines et de la pénétration croissante des peintures à l'eau dans les bâtiments résidentiels et commerciaux. La Chine reste la plus grande base de consommation, tandis que l'Inde et l'Asie du Sud-Est continuent d'augmenter la demande liée au logement, à la croissance industrielle et à l'expansion de la distribution.

Marché chinois des revêtements à base d’eau

En 2025, le marché chinois a atteint 15,32 milliards de dollars. La demande du marché chinois est soutenue par des activités de construction à grande échelle, une demande continue de repeinture et la transition progressive vers des systèmes à faible teneur en COV dans certaines chaînes de valeur industrielles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord est également un contributeur important au marché, estimé à 15,67 milliards de dollars d’ici 2026. La croissance du marché est tirée par les activités de réparation et de rénovation, la pression réglementaire sur les COV et la premiumisation continue des peintures architecturales. La conversion industrielle reste sélective, soutenue par des cas d'utilisation OEM et de maintenance où les systèmes à base d'eau répondent aux exigences de performance et de productivité.

Marché américain des revêtements à base d’eau

En 2025, le marché américain a atteint 13,53 milliards de dollars. Les États-Unis dominent la consommation régionale en raison de leur vaste parc immobilier, de leur forte activité de repeinture et de la large disponibilité de peintures et de revêtements architecturaux à base d'eau de qualité supérieure.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région devrait croître à un taux de 4,4 %, pour atteindre une valorisation de 19,54 milliards de dollars en 2026. La croissance du marché est soutenue par les activités de rénovation, les cadres COV établis et la forte adoption des revêtements architecturaux à base d'eau. La région bénéficie de réseaux de fabrication et de distribution matures et de l'accent mis sur la documentation en matière de durabilité et le respect des performances.

Marché britannique des revêtements à base d’eau

Le marché britannique en 2025 était estimé à environ 2,20 milliards de dollars, ce qui représente environ 3,6 % des revenus du marché mondial.

Marché allemand des revêtements à base d’eau

Le marché allemand a atteint environ 3,69 milliards de dollars en 2025, soit environ 4,8 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valorisation de 5,09 milliards de dollars en 2026. La demande se concentre sur les peintures architecturales, avec des variations selon les pays en fonction des cycles de construction, des activités de rénovation et du rythme de conversion à l'eau dans les revêtements industriels.

Marché brésilien des revêtements à base d’eau

Le marché brésilien a atteint environ 2,45 milliards de dollars en 2025, soit environ 3,6 % des ventes mondiales.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique se développe progressivement, stimulée par la construction de projets sur les marchés du CCG, le développement urbain en cours et l'adoption constante de revêtements architecturaux à base d'eau. Les climats chauds et la demande de refroidissement renforcent le besoin de revêtements extérieurs durables, tandis que la conversion industrielle reste sélective en fonction de l'utilisation finale.

Marché des revêtements à base d’eau du CCG

GCC a atteint 1,92 milliard de dollars d'ici 2025, ce qui représente environ 2,8 % des revenus mondiaux. La construction commerciale, les projets d'infrastructure et la préférence accrue pour les systèmes de peinture à faible odeur et à faibles émissions dans les applications intérieures soutiennent la demande du GCC.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent leurs gisements, leur empreinte de traitement et leurs qualités spécialisées pour maintenir leurs positions sur le marché

Le marché comprend un mélange d'acteurs mondiauxpeinture et revêtementfabricants et fournisseurs de matières premières qui fournissent des liants, des additifs et des plateformes de formulation. La concurrence est façonnée par les performances des produits, la conformité et l'étiquetage, la fiabilité de l'approvisionnement, le support des applications et la capacité à fournir des solutions système complètes dans les catégories architecturales et industrielles. Les entreprises leaders se différencient grâce à la chimie de dispersion, aux marques architecturales haut de gamme, aux capacités de qualification industrielle et aux services techniques qui soutiennent les spécifications et la qualité des applications. Certains acteurs clés du marché incluent AkzoNobel, PPG Industries, Sherwin-Williams, BASF et Dow.

LISTE DES PRINCIPALES ENTREPRISES DE REVÊTEMENTS À L'EAU PROFILÉES

- AkzoNobel (Pays-Bas)

- PPG Industries(NOUS.)

- Sherwin-Williams(NOUS.)

- BASF SE(Allemagne)

- Dow (États-Unis)

- Jotun (Norvège)

- Hempel (Danemark)

- Covestro AG(Allemagne)

- Arkéma(France)

- DIC CORPORATION (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :PPG a lancé les apprêts d'atelier à base d'eau PPG AQUACRON (WSP) pour l'acier de construction, caractérisés par un durcissement rapide et de faibles teneurs en COV, signalant une innovation en matière d'apprêts à base d'eau axée sur la performance visant des gains de débit pour les fabricants et une protection contre la corrosion sur le chantier.

- Février 2026 :PPG a lancé PPG STEELGUARD 652, un revêtement de protection incendie intumescent à base d'eau pour l'acier de construction intérieur (certifié UL 263), signalant l'expansion continue des plates-formes de revêtements de protection à base d'eau certifiés dans les applications de construction et d'acier.

- Octobre 2025 :BASF Coatings a élargi sa collaboration avec Xiaomi et a souligné la fourniture de la couche de base à l'eau ColorBrite dans les systèmes de revêtement pleine couche pour les programmes de véhicules Xiaomi, signalant un partenariat OEM plus approfondi et l'utilisation/le positionnement continu de la technologie des couches de base à l'eau dans les programmes de couleurs automobiles.

- Septembre 2024 :Evonik a lancé les biosurfactants TEGO Wet 570 Terra et TEGO Wet 580 Terra pour les revêtements et encres à base d'eau (conformes à l'écolabel européen), signalant une innovation additive visant une teneur plus élevée en matières biosourcées et un mouillage plus efficace des pigments/charges pour des formulations à base d'eau durables.

- Février 2024 :Covestro a lancé son initiative Waterborne Coating Solutions, développant des familles de résines UV à base d'eau et à base d'eau pour les revêtements industriels (boismeubles/armoires/produits de construction), signalant une volonté ciblée d'augmenter les performances et l'efficacité des lignes tout en répondant aux pressions réglementaires et client liées à l'eau.

- Octobre 2023 :BASF a lancé les liants acryliques ACRONAL MB (bilan de biomasse) pour les revêtements architecturaux en Amérique du Nord, signalant les voies de réduction de l'empreinte carbone des produits pour les portefeuilles de liants à base d'eau sans nécessiter de reformulation de la peinture.

- Mars 2022 :Allnex a annoncé une mise à niveau de plusieurs millions de dollars sur son site de Langley, en Caroline du Sud, pour augmenter sa capacité de résine à base d'eau (y compris les dispersions d'acryliques, d'époxy et de polyuréthane), signalant un investissement pour soutenir la transition de l'Amérique du Nord vers des revêtements industriels et décoratifs à base d'eau plus écologiques.

- Février 2022 :PPG a lancé l'apprêt surfaçant à haut pouvoir garnissant PPG ENVIROBASE ECP35 à utiliser avec son système de finition à base d'eau Envirobase haute performance, signalant l'expansion continue de sa gamme de produits autour de la productivité de la finition automobile à base d'eau et des performances à faible teneur en COV.

- Février 2021 :Covestro a annoncé des plans pour une nouvelle dispersion de polyuréthane (PUD) et du polyesterrésineusines sur son site intégré de Shanghai, visant à répondre à la demande croissante de revêtements et d'adhésifs à base d'eau et à accélérer le remplacement des systèmes à base de solvants en Asie.

- Mai 2021 :Axalta a achevé l'agrandissement de son usine de revêtements à base d'eau de Jiading, à Shanghai, en ajoutant une capacité de couches de base/apprêts à base d'eau et de petits lots, et en doublant plus que la capacité du site, signalant un approvisionnement local plus fort en revêtements à base d'eau OEM et industriels écoresponsables en Chine/APAC.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de c % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de résine, application et région |

| Par type de résine |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 72,10 milliards de dollars en 2025 et devrait atteindre 105,01 milliards de dollars d’ici 2034.

Enregistrant un TCAC de 4,3%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des applications architecturales a dominé le marché en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

AkzoNobel, PPG Industries, Sherwin-Williams, BASF et Dow comptent parmi les principaux acteurs du marché.

La conformité aux COV, les cycles de repeinture architecturale et l’adoption industrielle croissante des produits à base d’eau sont le facteur clé de la croissance du marché.

Les principaux facteurs susceptibles de favoriser l'adoption du produit sur le marché sont des performances comparables ou améliorées avec des niveaux de COV/odeurs plus faibles, une manipulation plus sûre et la disponibilité croissante de liants à base d'eau avancés qui répondent aux exigences de conformité et aux spécifications des constructeurs OEM.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés