Taille, part et analyse de l’industrie du marché des radars en bande X, par composant (émetteur, antenne, récepteur, duplexeur et autres), par portée (longue, moyenne, courte et très courte), par plate-forme (radar aéroporté, radar terrestre et radar naval) et rapport de prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

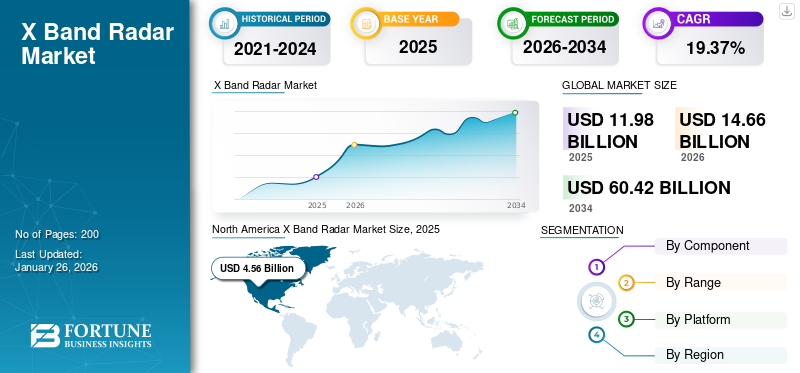

La taille du marché mondial des radars en bande X était évaluée à 11,98 milliards USD en 2025 et devrait passer de 14,66 milliards USD en 2026 à 60,42 milliards USD d’ici 2034, avec un TCAC de 19,37 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des radars en bande X avec une part de marché de 38,09 % en 2025.

Tendances du marché et perspectives stratégiques

- Le marché nord-américain des radars en bande X détenait la plus grande part de 38,09 % du marché mondial en 2025.

- Par composant, le segment Antenne détenait la part de marché la plus élevée en 2024.

- Par gamme, le segment courte portée détenait la part de marché la plus élevée en 2024.

- Par plate-forme, le segment des radars terrestres détenait la part de marché la plus élevée en 2024.

Taille du marché et prévisions de croissance

- Taille du marché en 2025 : 11,98 milliards de dollars

- Taille du marché en 2026 : 14,66 milliards de dollars

- Taille projetée du marché d’ici 2034 : 60,42 milliards de dollars

- TCAC (2026-2034) : 19,37 %

- Amérique du Nord : plus grand marché en 2025

- Asie-Pacifique : région à la croissance la plus rapide au cours de la période de prévision

La bande de fréquences 8 à 12 GHz dans le spectre électromagnétique définit les paramètres ayant une longueur d'onde comprise entre 2,5 et 4 cm dans le radar en bande X. Il convient parfaitement à l’imagerie haute résolution qui détecte les petits détails, ce qui le rend très important pour diverses applications. Il s'agit notamment de l'observation météorologique, de la surveillance du trafic aérien, des radars de suivi du terrain et du suivi des cibles militaires. Sa précision et sa qualité d’image sont extrêmement utiles aux communautés militaire, navale et aéronautique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La part de marché est dominée par les principaux acteurs tels que Leonardo S.p.A., Northrop Grumman Corporation, Raytheon Technologies Corporation, Hensoldt AG et Saab AB, qui s'adressent à la plupart des utilisateurs finaux du marché. En raison de sa précision et de sa flexibilité, le radar en bande X est largement utilisé dans l'armée pour divers cas tels que la patrouille frontalière, la défense périmétrique et le guidage de missiles. Il est utilisé par les systèmes au sol etVéhicules aériens sans pilote (UAV)pour la protection des forces et la surveillance à portée étendue. Il peut également être combiné avec des plates-formes de nouvelle génération telles que AESA et basées sur le nitrure de gallium (GaN) pour améliorer la fiabilité et les performances sur la plupart des plates-formes. L'augmentation des budgets de défense des pays et les fortes tensions géopolitiques devraient stimuler la demande de produits dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de surveillance et de sécurité avancées pour stimuler la croissance du marché

Le marché est stimulé par la demande croissante des secteurs militaire, aérien et maritime pour des équipements de surveillance et de sécurité de pointe. Les radars peuvent fournir des images haute définition et une détection précise des cibles, pour lesquelles ils sont demandés pour les missiles de navigation,sécurité aux frontièresles opérations et le contrôle de l’aviation.

L’augmentation des dépenses consacrées aux programmes de modernisation militaire à l’échelle mondiale et les exigences croissantes en matière de systèmes de surveillance météorologique en raison du réchauffement climatique stimulent également la croissance du marché. Les développements technologiques tels que la technologie Active Electronically Scanned Array (AESA) et l’intégration de l’intelligence artificielle rendent le radar plus efficace et augmentent son utilisation dans les véhicules autonomes et la gestion des catastrophes.

RESTRICTIONS DU MARCHÉ

Coûts de production élevés et défis technologiques pour limiter l’expansion du marché

Le marché est confronté à des coûts de production élevés et à des défis technologiques qui limitent ses applications. L'absorption atmosphérique du signal radar entrave la portée de fonctionnement, en particulier par mauvais temps, ce qui compromet la fiabilité des performances. Les limitations réglementaires concernant l’attribution du spectre de fréquences entravent également gravement la croissance du marché des radars en bande X. De plus, le marché hautement concurrentiel et dominant, composé de grandes entreprises bien établies de l'aérospatiale et de la défense, présente également des obstacles à l'entrée pour les petites entreprises ou les entreprises de niche intéressées à innover dans ce secteur.

OPPORTUNITÉS DE MARCHÉ

Progrès technologiques et applications élargies pour avoir un impact positif sur la croissance du marché

Le marché a une portée considérable, tirée par la technologie et les applications en expansion. Intégrant la technologie AESA etintelligence artificielleoffre des opportunités améliorées de détection de cibles, d’efficacité énergétique et d’analyse prédictive dans les domaines de la défense, de la surveillance météorologique et des systèmes autonomes. Les besoins croissants en systèmes radar légers et compacts créent également des opportunités pour les applications portables dans les segments du marché des véhicules aériens sans pilote (UAV) et de l'automobile.

De plus, la région Asie-Pacifique et d’autres armées en voie de modernisation offrent des opportunités de croissance. Les opportunités de croissance sont également élargies via la croissance du commerce naval et l’utilisation de radars en bande X dans la navigation navale.

TENDANCES DU MARCHÉ DES RADAR EN BANDE X

La miniaturisation des systèmes radar constituera une tendance majeure et entraînera une croissance substantielle du marché

L’industrie des radars en bande X connaît également de gigantesques développements technologiques qui façonnent sa croissance et ses applications. La miniaturisation de la technologie radar est une tendance alimentée par le besoin de réduire la taille, le poids et la puissance sans sacrifier des performances équivalentes. La technologie permet aux véhicules aériens sans pilote (UAV), aux drones et aux équipements portables d'augmenter leurs applications dans la défense, l'aviation et la gestion des catastrophes.

Déploiement deNitrure de gallium (GaN)La technologie améliore les performances du radar grâce à une efficacité énergétique et une robustesse plus élevées. En outre, les progrès de la technologie AESA (Active Electronically Scanned Array) conduisent à une résolution, une portée et un suivi multi-cibles améliorés. Le déploiement de l’intelligence artificielle (IA) est également une tendance révolutionnaire qui conduit à un meilleur traitement du signal, à une analyse prédictive et à un fonctionnement autonome. Ces technologies élargissent également l’application de ces radars à la défense, à la navigation maritime, à la surveillance météorologique et même aux gadgets de sécurité automobile. L’accent mis sur la technologie à double usage et la collaboration mondiale accélèrent encore l’innovation dans ce domaine.

Impact de la guerre russo-ukrainienne

La transformation de l’offre et de la demande ainsi que les changements géopolitiques et stratégiques remodèlent les priorités d’approvisionnement en radar en bande X

Transformation de l'offre et de la demande : le conflit a déclenché de graves perturbations de la chaîne d'approvisionnement, notamment les interdictions d'exportation de gaz néon et de palladium par la Russie et les pénuries de faisceaux de câbles en Ukraine, qui ont fait grimper les coûts de production de 15 à 20 % et retardé les livraisons pour les fabricants occidentaux tels que Hensoldt et/ou Raytheon. Parallèlement, l’essor de la défense de l’OTAN est stimulé par les tactiques de drones et d’artillerie ukrainiennes, qui ont réorienté leurs achats vers des radars mobiles en bande X à déploiement rapide, tels que le Giraffe 1X de Saab et le HENSOLDT SPEXER, les commandes en Europe de l’Est ayant augmenté de 200 %. La guerre a également validé la nécessité d'une intégration de la lutte contre les drones et d'uneguerre électroniquerésilience, obligeant 60 % des nouveaux contrats à intégrer ces fonctionnalités.

Changements géopolitiques et stratégiques : Sur le plan géopolitique, les sanctions ont fait s’effondrer les revenus d’exportation des radars de la Russie, ce qui crée un vide de 400 millions de dollars comblé par les entreprises turques/israéliennes et des marchés fragmentés. Les efforts de souveraineté de l’UE, tels que le fonds EDIRPA, ont donné la priorité aux systèmes AESA locaux fabriqués par Indra et/ou HENSOLDT, tandis que les fournisseurs américains ont gagné des parts de marché en Europe de l’Est grâce aux ventes militaires à l’étranger. À long terme, le conflit a réduit les cycles d'approvisionnement de 5 à 7 ans à moins de 3 ans pour les systèmes modulaires et a orienté la R&D vers des radars rentables et remplaçables par attrition. Ce réalignement a mis l’accent sur une architecture ouverte, l’interopérabilité de la coalition, telle que le Sky Shield de l’UE, et des contrôles plus stricts des exportations, modifiant de manière permanente les priorités industrielles de défense.

Analyse de segmentation

Par composant

Demande accrue de systèmes de surveillance précis pour favoriser la croissance du segment des antennes

Sur la base des composants, le marché est classé en émetteur, antenne, récepteur, duplexeur et autres.

Le segment des antennes représentait une part de marché dominante et devrait croître au TCAC le plus élevé dans les années à venir. Le développement de composants sur le marché est stimulé par la demande croissante de radars hautes performances dans les systèmes d'observation météorologique, l'aviation et la défense. La demande croissante d’antennes légères et compactes dans des cadres polyvalents et de véhicules aériens sans pilote (UAV) stimule la croissance du marché. Les antennes sont chargées de transmettre et de recevoir des ondes électromagnétiques, qui permettent la détection de cibles exactes et d'images haute définition.

Le segment des émetteurs devrait connaître une croissance constante au cours de la période de prévision. La demande de composants d'émetteurs de systèmes radar en bande X augmente car ils jouent un rôle essentiel dans la production d'ondes électromagnétiques haute fréquence nécessaires au fonctionnement du radar. Les développements en matière d'émetteurs, tels que les systèmes basés sur GaN, ont amélioré l'efficacité énergétique et la puissance du signal, permettant ainsi aux radars de fonctionner efficacement dans des environnements difficiles. Les programmes militaires croissants de modernisation et les technologies de surveillance sophistiquées stimulent la demande d’émetteurs fiables pour garantir une détection à longue portée et un ciblage précis. Les émetteurs des systèmes radar miniatures ont également des applications plus larges dans les drones et les radars mobiles en bande X. Ces technologies couvrent divers secteurs, notamment la patrouille frontalière, la surveillance météorologique etcontrôle du trafic aérien.

Par gamme

Le besoin croissant d’une gestion sécurisée et efficace de l’espace aérien a stimulé la croissance du segment court

En fonction de la gamme, le marché est divisé en long, moyen, court et très court.

Le segment court représentait la plus grande part du marché en 2024. Le développement de radars à courte portée en bande X est rendu nécessaire par la capacité d'image haute résolution nécessaire aux applications de contrôle du trafic aérien, d'observation météorologique et de périmètre de sécurité. Les radars conviennent à la détection de petits objets et à l'imagerie haute résolution à courte portée, qui peuvent être utilisés dans les applications de surveillance urbaine et de gestion des catastrophes. Le développement étendu des aéroports à l’échelle mondiale et l’expansion du trafic aérien nécessitent également des systèmes à courte portée pour une gestion sûre et efficace de l’espace aérien. Les technologies de miniaturisation et les réseaux multiéléments promettent d’intégrer de petits boîtiers, tels que les drones et les drones, avec des applications croissantes dans diverses industries.

Le segment long devrait continuer à représenter une part considérable du marché et devrait croître au TCAC le plus élevé au cours des années à venir. Le développement du radar à longue portée en bande X est motivé par son utilisation clé dans les opérations de défense telles que la détection de missiles, les patrouilles frontalières et les batailles navales. Ces radars assurent un suivi précis et à grande portée, essentiel à la sécurité nationale suite aux tensions géopolitiques croissantes. Les dépenses de modernisation militaire à l’échelle mondiale ont principalement stimulé la demande de systèmes radar à longue portée de nouvelle génération. En dehors de cela, leur utilisation dans les prévisions météorologiques permet de suivre en temps réel les conditions météorologiques menaçantes sur de vastes zones. Parmi les technologies, les émetteurs basés sur le nitrure de gallium (GaN) améliorent la puissance et la fiabilité du signal pour fonctionner à des niveaux optimaux dans des conditions difficiles.

Par plateforme

La montée des tensions géopolitiques et la montée en puissance des applications de systèmes de défense ont propulsé la croissance du segment des radars terrestres

Basé sur la plateforme, le marché est divisé enradar aéroporté, radar terrestre et radar naval.

Le segment des radars terrestres représentait la plus grande part de marché en 2024, grâce à sa position intrinsèque dans les systèmes de défense tels que les systèmes de défense antimissile, la surveillance des frontières et les contrôleurs aériens au sol. Les radars facilitent la détection et le suivi de cibles de haute intensité à courte et moyenne portée, une nécessité pour la sécurité nationale et la connaissance de la situation. Les tensions géopolitiques et la modernisation militaire ont déclenché des dépenses record en systèmes radar au sol dans le monde entier. De plus, l’utilisation croissante des radars terrestres dans les missions de prévision météorologique et de secours en cas de catastrophe rend nécessaire leur utilisation dans des applications civiles. L'accent accru mis sur le développement des infrastructures dans les économies émergentes crée également une demande accrue de systèmes radar terrestres robustes et multimissions pour de multiples applications.

Le segment des radars aéroportés devrait représenter une part de marché considérable et devrait croître au TCAC le plus élevé au cours des années à venir. La croissance des radars aéroportés est stimulée par la demande croissante de systèmes avancés de surveillance et de reconnaissance de la part des industries de l'aérospatiale et de la défense. Les radars sont couramment utilisés dans les véhicules aériens avec et sans pilote (UAV) pour la patrouille frontalière, la détection des menaces et le guidage des missiles. Les applications des drones équipés de radars légers et compacts ont été à l’origine de la croissance accrue du marché. L'innovation technologique, telle que la technologie AESA, améliore les performances des radars aéroportés grâce à des images haute définition et des capacités de suivi de cibles multiples. De plus, les investissements croissants dans les programmes de modernisation militaire à l’échelle mondiale et la nécessité de proposer des solutions aux mesures de sécurité aérienne, telles que la prévention des collisions, propulsent la croissance du marché. Son application dans les applications de veille météorologique et de secours en cas de catastrophe implique également que les radars fonctionnent sans temps d'arrêt dans des conditions défavorables.

Perspectives régionales du marché des radars en bande X

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America X Band Radar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 38,09 % au marché mondial en 2025, avec une valorisation de 4,56 milliards de dollars, et devrait atteindre 5,57 milliards de dollars en 2026, en raison des dépenses colossales de modernisation de la défense, principalement aux États-Unis. Les grands employeurs tels que Raytheon et Northrop Grumman créent des opportunités professionnelles pour les personnes spécialisées et des opportunités d'exposition à des systèmes plus récents. En dehors de cela, les radars en bande X sont également largement utilisés dans des secteurs non liés à la défense tels que la météorologie, la sécurité aérienne et les secours après une catastrophe. Les ambitions de la région en matière de supériorité technique et de solides mécanismes de sécurité alimentent également la croissance du marché.

Europe

L'Europe représentait 3,64 milliards de dollars en 2025, soit 30,35 % de la part de marché mondiale, et devrait atteindre 4,46 milliards de dollars en 2026. L'Europe occupe la deuxième position sur le marché en raison de ses énormes dépenses en technologies et systèmes de défense. La France, l’Allemagne et le Royaume-Uni utilisent des radars en bande X pour se défendre contre les missiles, gérer le trafic aérien et faciliter les opérations navales. Saab et Thales sont deux des entreprises qui améliorent les performances des radars en créant une efficacité radar à l'aide de technologies telles que l'AESA. Les prévisions météorologiques et la sécurité aérienne en sont également le moteur. L’intérêt européen en matière de sécurité régionale et de développement des infrastructures garantit une croissance stable du marché.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 2,43 milliards de dollars en 2025, soit 20,27 % du chiffre d'affaires mondial, et devrait atteindre 3,03 milliards de dollars en 2026. La croissance est due à la modernisation des programmes de défense de la Chine, de l'Inde et du Japon. Les tensions géopolitiques s’accentuent, exigeant des investissements dans les systèmes navals de surveillance radar, la défense des frontières et les systèmes de secours en cas de catastrophe. L’utilisation de radars légers dans les drones alimente également la demande. En outre, l'accent mis par la région sur les réseaux avancés d'observation météorologique alimente la croissance. L'accent mis par la région Asie-Pacifique sur la technologie et le développement économique la place à l'avant-garde des leaders du marché mondial.

Reste du monde

Le marché du reste du monde devrait connaître une croissance considérable dans un avenir proche. L’expansion du marché dans la région est stimulée par l’adoption accrue de la navigation navale, de la surveillance des frontières et de la préparation aux catastrophes. Les pays émergents investissent dans la technologie radar pour soutenir leurs systèmes de défense et contrer les préoccupations climatiques grâce à des systèmes d’observation météorologique. L'expansion du commerce naval augmente la demande de radars en bande X basés sur la mer pour une navigation sécurisée. Des partenariats stratégiques avec des fabricants de premier plan garantissent l'accès à des solutions de haute technologie répondant aux spécifications régionales, contribuant ainsi à une croissance constante du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les innovations technologiques continues des entreprises clés ont abouti à leurs positions dominantes sur le marché

Des acteurs clés tels que Raytheon Technologies, Thales Group, Northrop Grumman et Leonardo SpA possèdent une expérience positive dans les secteurs de la défense et de l'aérospatiale. Ils dépensent massivement en R&D pour le développement des capacités radar et maintiennent leur domination du marché. Les petites entreprises et les nouveaux acteurs sont attirés par le potentiel de développement du marché et stimulent ainsi la concurrence. Furuno Electric Co., Ltd. et Japan Radio Co., Ltd. assurent la diversification du marché. Les sociétés commerciales qui innovent en matière de produits et dominent le monde sont en plein essor. La collaboration, par exemple, augmente le volume de produits et l’accès au marché et rend le marché compétitif.

LISTE DES PRINCIPALES ENTREPRISES RADAR EN BANDE X PROFILÉES

- BAE Systems plc. (ROYAUME-UNI.)

- Hanwha Systems Co. Ltd. (Corée du Sud)

- Hensoldt AG(Allemagne)

- Honeywell International Inc. (États-Unis)

- Israel Aerospace Industries Ltd. (Israël)

- L3Harris Technologies, Inc. (États-Unis)

- Leonardo S.p.A.(Italie)

- Lockheed Martin Corporation (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Raytheon Technologies Corporation (États-Unis)

- Saab AB(Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2024 : Saab AB reçoit un contrat de 41,6 millions de dollars de Försvarets materielverk (FMV - Swedish Defence Materiel Administration) pour fournir le système radar Sea Giraffe 1X X-Band aux forces navales suédoises. Les livraisons attendues entre 2024 et 2026 comprendront des radars dans diverses configurations pour la formation et l'installation sur les navires militaires.

- Septembre 2024 : Raytheon, une entreprise de RTX, livre le premier radar AN/TPY-2 pour le Royaume d'Arabie Saoudite. L'AN/TPY-2 est un radar de défense antimissile capable de distinguer, suivre et séparer les missiles balistiques à plusieurs étapes de vol.

- Août 2024 : Le gouvernement du Tamil Nadu annonce l'installation de deux radars Doppler supplémentaires à Chennai. L'installation radar devrait apporter de la clarté en termes de préparation à la détection précoce d'éventuels cyclones sur la côte.

- Juin 2024 : Terma, l'un des principaux fournisseurs mondiaux de systèmes radar, dévoile un contrat crucial pour la fourniture de quatre radars de surveillance maritime SCANTER 6002 pour les 2 frégates de guerre anti-sous-marine des forces navales belges et néerlandaises.

- Juin 2024 : GalaxEye Space, une startup de technologie spatiale à la pointe des satellites d'imagerie multicapteurs, a dévoilé un partenariat avec SkyFi, une plateforme leader qui simplifie l'accès aux images d'observation de la Terre et permet aux utilisateurs de disposer d'outils d'analyse efficaces. La technologie de GalaxEye prépare les satellites avec des capacités de radar à synthèse d'ouverture (bande X) et d'imagerie optique/multispectrale (MSI).

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit la taille et les prévisions du marché pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur la prévalence de la malocclusion dans les régions/pays clés, les développements clés de l'industrie, les lancements de nouveaux produits, des détails sur les partenariats et les fusions et acquisitions. Il couvre un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,37 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par gamme

|

|

|

Par plateforme

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 11,98 milliards de dollars en 2025 et devrait enregistrer une valorisation de 60,42 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 11,98 milliards de dollars.

Le marché devrait afficher un TCAC de 19,37 % au cours de la période de prévision 2026-2034.

Le segment des radars terrestres domine le marché par plate-forme.

La demande croissante en matière de surveillance et de sécurité avancées devrait conduire à une croissance substantielle.

Raytheon Technologies, Thales Group et Northrop Grumman sont des sociétés majeures opérant sur le marché.

L’Amérique du Nord détient la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés