アルブミン市場の規模、シェアおよび産業分析、製品(ヒト血清アルブミン、組換えアルブミン、およびウシ血清アルブミン)、アプリケーション(治療、診断、および研究)、エンドユーザー(病院と臨床、医薬品およびバイオテクノロジー産業、研究施設)、および地域の予測、2026-2034

主要市場インサイト

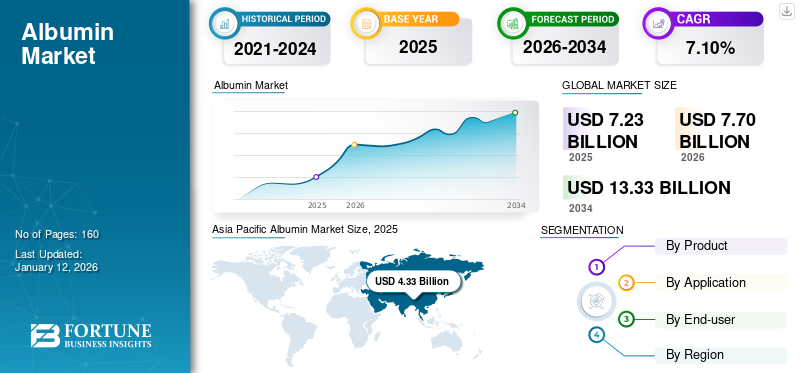

世界のアルブミン市場規模は2025年に72億3000万米ドルと評価された。市場は2026年の77億米ドルから2034年までに133億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.10%を示すと予測されている。アジア太平洋地域は2025年に55.49%の市場シェアを占め、アルブミン市場を支配した。

アルブミンは肝臓で生成されるタンパク質の一種であり、体内の栄養素輸送や体液漏出防止など重要な機能を持つ。製品にはヒト血清アルブミン、組換えアルブミン、ウシ血清アルブミンなど様々な種類がある。薬物送達薬物送達、創傷治癒、低アルブミン血症などの生命を脅かす疾患の治療において非常に有用です。これらの疾患の有病率の増加は、この分野における研究開発の需要を促進し、ひいては世界市場の成長を後押ししています。

- 例えば2023年7月、血漿由来医薬品メーカーのグリフォルスS.A.は、同社のアルブチン製剤「アルブテイン」を用いた長期アルブミン治療の安全性と有効性を評価する第3相試験「PRECIOSA」の完了を発表した。この研究により、同社は製品の有効性を高め、患者の生存率向上を目指した。

さらに、市場プレイヤーが新製品の開発・商業化への投資に注力していることも、市場成長を促進している。

- 例えば、2022年9月には武田薬品工業株式会社が約3億米ドルを投資し、ベルギー・レシネス拠点に血漿分画プラントを設立した。

さらに、CSLベーリング(CSL)、グリフォルスS.A、武田薬品工業株式会社などの市場プレイヤーは、製品ラインアップの強化に向け、提携に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアルブミン市場インサイト

日本では、高齢化の進展や医療ニーズの多様化に伴い、アルブミン製剤への関心が高まっています。血漿由来製品としての安全性や品質の高さが重視され、病院や医療機関では、輸液管理や重症患者の栄養サポート、手術後の回復支援など幅広い用途で活用されています。また、再生医療やバイオ医薬品分野での応用も注目され、製品開発や供給体制の高度化が進んでいます。日本市場は、高い医療基準と研究開発力を背景に、アルブミン分野での成長機会が期待される重要な領域となっています。

アルブミン市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:72億3000万米ドル

- 2026年市場規模:77億米ドル

- 2034年予測市場規模:133億3000万米ドル

- CAGR(年平均成長率):2026年~2034年 7.10%

市場シェア:

- 北米は2025年にアルブミン市場で21.71%のシェアを占め、市場を支配した。これは治療および研究開発用途における高い需要、血漿収集量の増加、そして米国における大規模な製薬投資によって牽引されている。

- 製品タイプ別では、2024年にヒト血清アルブミンが市場をリードした。これは、低アルブミン血症治療をターゲットとした政府承認と新製品発売によって支えられている。

主要国の動向:

- 日本:血漿分画プラントへの投資増加とバイオ医薬品分野への注力強化がアルブミン市場成長を促進。

- 米国:低アルブミン血症等のアルブミン欠乏疾患の高罹患率、強力な研究開発支出、規制当局の承認が北米市場の主導的地位を支える。

- 中国:血漿由来療法の導入拡大、民間病院インフラの拡充、製薬企業の戦略的取り組みが地域成長を推進。

- 欧州:製品発売、合併・提携、血漿分画センターの拡大が成長を支える。国内血漿使用禁止解除などの規制変更が生産を支援。

市場動向

市場推進要因

低アルブミン血症およびその他の疾患の有病率増加が市場成長を牽引

感染症、特殊な肝疾患、心臓手術など、生命を脅かす疾患の負担が著しく増加しています。これらの疾患は低アルブミン血症を引き起こす可能性があり、これは体内のアルブミン産生減少、あるいは消化管、皮膚、血管外腔を通じたタンパク質の極端な喪失によって生じます。これは重篤な状態の患者や入院患者において最も一般的な障害です。これが製品需要を促進しており、 アルブミン市場の成長にプラスの影響を与えている。

- 例えば、米国肝臓財団が発表したデータによると、2022年には米国で約1億人が何らかの肝疾患に苦しんでおり、この数は予測期間中に増加すると見込まれています。肝不全によりアルブミンの合成と分泌が減少するため、これらの患者に対する治療法への需要が高まっています。

さらに、これらの製品の有効性に対する認識の高まりが需要を後押ししており、市場成長に好影響を与えています。

- 例えば、2023年7月に『Critical Care』誌が発表した記事によれば、肝硬変を伴う敗血症患者に対するこれらの製品の輸液は重要な治療戦略です。この療法は当該疾患と診断された患者の死亡率を低下させます。

- Healthlineが2022年2月に発表したデータによると、米国では約400人に1人の成人が肝硬変を患っている。

したがって、アルブミン欠乏性疾患の増加する負担と、効果的な治療選択肢に関する認識の高まりが、市場成長を促進している。

その他の推進要因

- 高齢化人口の増加

心臓疾患、肝臓疾患、その他の感染症などの状態は高齢者に多く見られます。したがって、高齢人口の増加はこれらの疾患の負担を増大させ、効果的な治療法への需要を促進しています。

- バイオ医薬品産業の成長:

成長を続けるバイオ医薬品産業の成長は、腫瘍学や免疫療法などの分野における効果的な薬剤製剤の研究開発を促進しています。この要因は、生物学的製剤やモノクローナル抗体開発における安定化剤および担体としてのこれらの製品の必要性を高め、市場成長を促進しています。さらに、医療費支出の増加も市場成長を後押ししています。

市場の制約要因

製品導入を制限する複数国における厳格な政府規制

低アルブミン血症の増加する負担が市場成長を促進している。しかし、治療製品の限られた選択肢や厳格な政府規制といった要因が、これらの製品の商業化と採用を制限している。

- 例えば米国では、FDAが民間企業による血液・血漿製品の収集・加工・流通を、公衆衛生サービス法(PHS法)と連邦食品医薬品化粧品法(FD&C法)という二つの国家法に基づき規制している。

- 主に有償提供者から血漿を採取する営利目的の商業血液施設業界は、連邦規則集(CFR)に定められた「原料血漿基準および規制」を遵守しなければならない。

- カナダでは、ボランティア提供者か有償提供者かを問わず、血漿製剤用血漿を採取する全ての施設は厳格に規制され、「食品医薬品法」および「血液規制」への準拠が義務付けられている。カナダで販売される血漿製剤は、血漿の供給源や献血者への報酬の有無にかかわらず、厳格な安全基準を満たす必要があります。

さらに、政府機関は安全性と品質基準を満たさない血漿を原料として受け入れません。これにより製品承認プロセスが長期化し、複雑さが増すため、市場の成長がある程度阻害される可能性があります。

市場機会

新規アルブミン製品の研究開発拡大が今後数年間の供給拡大を促進

肝臓感染症などの生命を脅かす疾患の増加が、効果的な製品への需要を後押ししている。この需要に応えるため、市場関係者は新規かつ効果的な製品の開発・発売に注力している。

- 例えば、2024年8月、シルパ・メディケア社は主力製品であるsRbumin(組換えヒトアルブミン20%)のフェーズ1臨床試験の成功裏の完了を発表した。(rHA)のフェーズ1臨床試験の成功裏の完了を発表しました。本試験では、異なる用量レベルにおけるrHAの安全性、有効性、薬物動態を評価しました。これらの製品の成功裏な発売は、予測期間における市場成長を促進すると期待されています。

市場の課題

高い生産コスト

ヒト血漿の収集および組換えタンパク質生産に伴う高コストによる生産拡大の課題は、新興国における採用を制限している。

- サプライチェーンの混乱

アルブミン生産のためのヒト血漿調達に関連する問題と供給業者の限られた数は、これらの製品の入手可能性を制限している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

多様な応用分野における組換え製品の存在感の増大が、世界のアルブミン市場の主要な動向として認識されている

組換えアルブミンは、事故時の血液量回復・失血補充、胎児性溶血症、重度熱傷、低タンパク血症、外科手術などへの応用により需要が大幅に増加している。純度においてヒト由来・動物由来製品と比較し、組換えヒト血清製品は疎水性であり、優れたリガンド運搬能力を有する。これにより薬物送達用途での需要が高まっている。さらに、グローバル市場の主要企業は、先進的治療法の開発に向けた製品ポートフォリオ強化のため、合併や提携など複数の成長戦略に注力している。

- 例えば2021年3月、Albumedix社(Sartorius AG傘下)は富士フイルム和光純薬株式会社と提携し、日本・中国市場向け組換えヒトアルブミンの供給を開始した。この提携により、同地域におけるAlbumedix社の先進治療法およびバイオ医薬品ポートフォリオが強化された。

さらに近年、複数の業界プレイヤーが無血清組換えヒト血清アルブミンの開発に注力している。InVitria社は、無血清組換えヒト血清アルブミンの製造・開発に携わる企業の一つである。-フリー組換えヒト血清アルブミンの製造・開発に取り組む企業の一つである。この製品は哺乳類由来血清および血清タンパク質に由来する外来性病原体を排除し、患者の安全性と治療効果を向上させる。インビトリアが製造する無血清アルブミン製品には、セラスティムS、エクブミン、オプティブミンなどがある。

さらに、手術、透析、膵炎、腹部感染症、肝不全、バイパス手術による卵巣障害、不妊治療薬、その他の健康障害といった疾患状態において、組換えアルブミンは低アルブミン血症の治療に非常に有用である。したがって、これらの要因が今後数年間の市場拡大を促進すると予想される。

その他の動向

- 薬物送達システムにおけるアルブミンの採用増加

- 免疫療法および個別化医療への需要増加がアルブミン需要を牽引

- 持続可能かつ費用対効果の高い生産技術の開発への注力

COVID-19の影響

2020年のCOVID-19の発生は、世界市場にプラスの影響を与えました。これは、表面吸着を回避し、せん断応力から保護し、敏感なワクチンに熱安定性を提供できる特性から、研究開発活動におけるこれらの製品の使用が増加したためである。さらに、COVID-19患者に対するアルブミンの効果を調査する研究開発の取り組みの増加が、市場の成長をさらに促進した。

例えば、2022年4月にNCBIが発表した研究では、アルブミン値が低い患者はCOVID-19感染リスクが高いことが明らかになった。これらの患者は重篤な呼吸不全、死亡、長期入院のリスクが高かった。したがって、体内の適切なレベルを維持するためのこれらの注射剤への需要が高まり、市場成長を牽引しました。しかし、2021年にはパンデミック初期段階における血漿収集の制限により、市場は緩やかな成長に留まりました。2022年には、血漿供給の改善と新製品の発売により、市場は大幅に成長しました。

セグメント分析

製品別

新規製品投入数の増加によりヒト血清アルブミンセグメントが市場を支配

製品別では、市場はヒト血清アルブミン、組換えアルブミン、およびウシ血清アルブミンに区分される。

2024年、ヒト血清セグメントは89.3%の市場シェアを占めました。この優位性は、政府承認、新製品発売、低アルブミン血症治療薬の販売増加などの要因に起因します。さらに、血漿由来アルブミン生産促進に向けた政府施策の強化が、同セグメントの市場成長を牽引すると予想されます。

- 2023年6月、英国医薬品委員会(CHM)はアルブミン由来製品製造における国内由来血漿の使用禁止を解除した。この規制変更により英国での製品生産が促進され、セグメント成長に寄与すると見込まれる。

2024年には、ウシ血清アルブミン(BSA)セグメントが市場シェア第2位を占めました。この成長は、タンパク質標準としてのBSAの低コスト性と安定性に起因しています。さらに、主要プレイヤーによる製品発売数と商業化イニシアチブの増加が、このセグメントの成長を促進するでしょう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

新製品発売数の増加が治療分野の優位性を支える

用途に基づき、市場は治療、診断、研究の3分野に分類される。

治療分野セグメントは、新製品開発のための研究開発の増加、アルブミンの治療用途の拡大、および新製品発売数の増加により、2024年に世界のアルブミン市場シェアを支配しました。治療分野セグメントは、2025年に市場シェアの65.1%を占める見込みです。

- 例えば、2023年7月にケドリオン・バイオファーマは、中国国家食品薬品監督管理局(NIFDC)がBPL社の人用アルブミン製品を中国市場における治療用途として承認したと発表した。

診断セグメントは予測期間中に5.13%という高いCAGR(年平均成長率)を記録すると見込まれています。このセグメントの成長は、慢性疾患の有病率上昇と、疾患の早期かつ正確な検出に対するニーズの高まりによるものです。さらに、新たな血漿提供・収集センターの設立がアルブミンベース製品の製造を促進し、市場における同セグメントの成長をさらに後押しすると予想されます。

- 例えば、2022年8月、テルモ・ブラッド・アンド・セル・テクノロジーズは、新開発の「リカ血漿提供システム」がコロラド州オーロラにあるCSLプラズマ収集センターで初の血漿提供を成功裏に実施したと発表した。CSLプラズマは血漿収集分野における世界的な主要企業である。

エンドユーザー別

病院・診療所が主要製品エンドユーザーとなる見込み(これらの医療機関における薬剤処方増加による)

エンドユーザー別では、市場は病院・診療所、製薬・バイオテクノロジー産業、研究機関に区分される。

2024年には病院・診療所セグメントが世界市場を支配し、最大のシェアを占めました。予測期間中、病院環境におけるアルブミンベース治療の増加により、このセグメントは大幅な成長が見込まれています。2025年には病院・診療所セグメントが市場シェアの54.9%を占めると予測されています。

- 例えば、2021年にNCBIが発表した論文によると、アルブミンベース製品は主に病院において、血液量減少・低血圧、敗血症・敗血症性ショック、透析中低血圧の治療に利用されている。これらの治療は、腎臓内科、集中治療科、外科部門で最も頻繁に処方されている。

製薬・バイオテクノロジー産業セグメントは、予測期間中に8.31%という最も高いCAGRで成長すると見込まれています。今後数年間の同セグメントの成長は、新規治療法開発におけるこれらの製品の採用増加に起因します。さらに、 バイオ医薬品企業は、これらの製品開発のための臨床試験の実施に注力している。

- 例えば、2023年7月、グリフォルスは、代償不能肝硬変患者の治療を目的としたアルブテイン(ヒトアルブミン注射剤)の第3相試験の患者登録を完了したと発表した。

研究機関セグメントは、予測期間中にかなりのCAGRで成長すると予想される。このセグメントの成長は、組換え製品の応用を強化するための研究開発(R&D)の増加に起因している。

アルブミン市場の地域別展望

地域別では、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

アジア太平洋地域

Asia Pacific Albumin Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に37億2000万米ドルの市場規模を生み出し、世界市場を支配しました。2023年の地域市場規模は35億米ドルでした。この地域の市場成長は、インフラと技術の向上に伴い、希少免疫不全疾患患者向けの民間病院における血漿由来療法の導入拡大に起因しています。中国の市場規模は2025年に17億米ドルと推定される。

日本の市場規模は8億1000万米ドル、インドは2025年に4億2000万米ドルに達すると予測される。

- 例えば、2020年6月にバイオテストAGは、火傷や慢性疾患などの重篤な疾患治療を目的としたヒトアルブミンの中国初販売を発表した。製薬企業によるこのような戦略的取り組みが、同地域の市場成長を牽引すると予測される。

北米

北米は2025年に15億7000万米ドルと2番目に高い市場規模を占めると予測され、予測期間中に6.23%という2番目に高いCAGR(年平均成長率)を示す見込みです。この成長は、研究開発活動におけるこれらの製品の使用増加、 米国における強い需要、非治療用途の拡大、製品承認の増加、および同地域における血漿収集量の増加によって牽引される。

2024年時点で、米国は北米市場における最大のシェアを占めた。米国市場は2025年に14億4,000万米ドル規模に達すると予測される。米国における血液量減少症、 低アルブミン血症、心肺バイパス手術、新生児溶血性疾患などの疾患の有病率の上昇が、予測期間中の治療セグメントの成長を牽引すると予測される。さらに、製薬業界による様々な治療用途への研究開発への多額の投資が市場成長を牽引する可能性が高い。

欧州

欧州地域は2025年に10億3000万米ドル規模で、第3位の市場規模となる見込みである。

欧州は予測期間中に著しい成長を記録すると予測される。この地域の成長は主に、主要プレイヤーが採用する戦略、すなわち血漿分画センターの設立、製品ポートフォリオの拡大、合併・提携の形成、新製品の発売などに起因する。英国の市場規模は2025年に1億6000万米ドルと推定される。

ドイツ市場規模は2025年に2億7000万米ドル、フランス市場は1億9000万米ドルに達すると予測される。

ラテンアメリカ・中東・アフリカ地域

ラテンアメリカ地域は2025年に42億米ドル規模で第4位の市場となる見込みです。

さらに、ラテンアメリカおよび中東・アフリカ地域は2024年に相当な市場シェアを占めました。製品製造促進のための血漿分画施設の普及拡大と研究開発活動の開始により、予測期間中に市場は成長すると見込まれています。

競争環境

主要市場プレイヤー

主要企業は市場シェア拡大に向け新製品投入に注力

CSLベーリング(CSL)、グリフォルスS.A、武田薬品工業株式会社は、2024年に市場シェアの大部分を占めるグローバル市場の主要プレイヤーである。これらの企業が市場で強い存在感を示す背景には、新規治療薬の開発・発売への注力強化がある。

- 例えば、2021年3月、CSLベーリング(CSL)は青島百海爾医療有限公司(「百海爾医療」)との提携を発表した。両社は、ヒトアルブミン製剤を含む効果的で入手しやすい医薬品ソリューションを中国の患者に提供することに注力している。

さらに、グリフォルス、ケドリオンS.p.A.、ザルトリウスAG、オクタファーマAGなどの市場プレイヤーは、製品ポートフォリオを拡大するため、自社製品の市場投入に向けた規制当局の承認取得に注力している。

- 2023年6月、ザルトリウスAGはセル・アンド・ジーン・セラピー・カタパルト(CGTカタパルト)と提携し、ウイルスベクター製造を含む先進的治療用途におけるアルブメディックス社のアルブミンベース溶液の活用を模索した。こうした進展が市場成長を促進すると期待される。

主要アルブミン企業一覧

- CSLベーリング(CSL)(米国)

- ケドリオンS.p.A.(イタリア)

- 武田薬品工業株式会社 (日本)

- Lazuline Bio (インド)

- インビトリア(米国)

- Biorbyt Ltd. (英国)

- Grifols, S.A. (スペイン)

- Octapharma AG (スイス)

- Albumin Bioscience (米国)

- Aspira Chemical (米国)

- ALBUMEDIX (Sartorius AG) (ドイツ)

- Cyagen Biosciences (米国)

- Merck KGaA (ドイツ)

- サーモフィッシャーサイエンティフィック社(米国)

業界の主な動向

- 2024年6月:ダイアディック・インターナショナル社は、プロリアント・ヘルス・アンド・バイオロジカルズ(PHB)と提携し、先進的な製品の開発と商業化を進めています。

- 2023年8月: バイオテクノロジー企業ダイアディック・インターナショナル社は、動物由来成分を含まない組換え血清アルブミンの第三者機関による分析試験で良好な結果が得られたと発表した。

- 2023年4月:武田薬品工業株式会社は、小児の原発性免疫不全症治療薬「HYQVIA」の適応拡大について米国食品医薬品局(FDA)の承認を取得しました。

- 2023年7月:ケドリオン・バイオファーマは、中国における希少疾患治療向けヒト血清アルブミン製品の拡大を発表しました。

- 2023年5月:アメリカン・リージェント社は、アブラキサン代替品となるパクリタキセルタンパク質結合粒子注射用懸濁液(アルブミン結合型)の発売を発表しました。

- 2021年7月:オクタファーマAGは、ドイツ・シュプリンゲにある自社生産施設を分画IIの追加製造拠点として拡張する許可を米国食品医薬品局(FDA)から取得した。

- 2020年5月:バイオプロダクツラボラトリー社は、血液量減少、腹水、低アルブミン血症の治療を目的とした注射用アルブミネックス5%(ヒトアルブミン)溶液および注射用アルブミネックス25%溶液の米国発売を発表した。

レポート対象範囲

本グローバルアルブミン市場分析レポートは、詳細な市場分析と概要を提供します。市場調査レポートは、競争環境、主要製品、用途、エンドユーザー、地域などの主要な側面に焦点を当てています。これに加え、グローバルアルブミン市場予測は、市場ドライバー、トレンド、ダイナミクス、その他の重要な洞察についても提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.10% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

製品別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に77億米ドルに達し、2034年までに133億3000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は40億1000万米ドルであった。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)7.10%を示すと予想される。

製品により、ヒト血清アルブミンセグメントが市場をリードしました。

低アルブミン血症およびその他の病状の有病率の増加、血漿分別施設の数の増加、および血漿収集の増加は、市場の成長を促進する主要な要因の一部です。

CSL Behring(CSL)、Grifols、S.A、およびTakeda Pharmaceutical Company Limitedは、世界市場の主要なプレーヤーです。

アジア太平洋地域は2025年に市場を支配しました。

新製品の発売と、合併や買収などの戦略的イニシアチブは、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。