プロテインスナック市場規模、シェア、業界分析、種類別(ミートスナック、プロテインバー、クッキーなど)、供給源別(動物および植物)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、電子商取引など)、および地域予測、2026年から2034年

(有効期限 31st Jul 2026)

主要市場インサイト

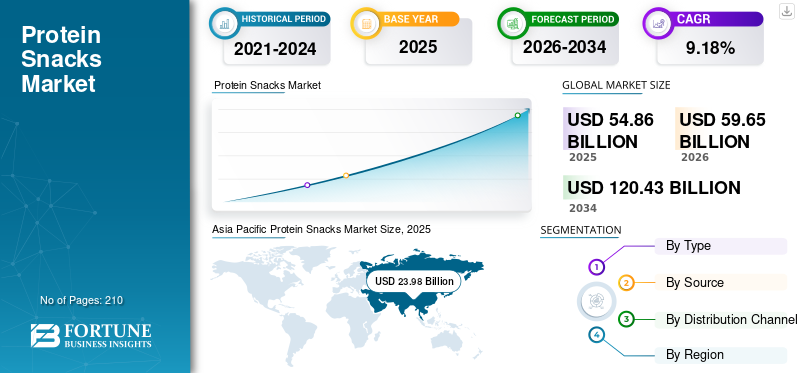

世界のプロテインスナック市場規模は2025年に548億6,000万米ドルと評価され、2026年の596億5,000万米ドルから2034年までに1,204億3,000万米ドルに成長すると予測されており、予測期間中に9.18%のCAGRを示しました。アジア太平洋地域は、2025年に43.72%の市場シェアを獲得し、プロテインスナック市場を独占しました。

さらに、米国のプロテインスナック市場は、健康志向のスナック代替品の増加により、2032年までに136億5,000万米ドルに達すると予測されています。

市場で活動する主要企業は、より多くの消費者を引き付けるために、研究開発に多額の投資を行い、斬新な材料を使用して革新的で健康的で栄養価の高いスナックを開発しています。これにより、製品を差別化し、競合他社に先んじることができます。

プロテインスナックはタンパク質含有量が高い食品で、通常は毎日のタンパク質必要量を満たすために食間に摂取されます。これらのスナックは、バー、シェイク、ジャーキー、ナッツ、シード、ヨーグルト、および大量のタンパク質を提供するその他の食品。空腹感を満たし、筋肉の維持をサポートし、エネルギーを供給する能力で選ばれることが多く、アスリート、健康志向の人、食事により多くのタンパク質を取り入れたいと考えている人の間で人気があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プロテインスナック市場の重要なポイント

- 2025年の市場規模:548億6,000万ドル

- 2026年の市場規模:596億5,000万ドル

- 2034 年の予測市場規模: 1,204 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.18%

- アジア太平洋地域は、2025年に43.72%のシェアを獲得し、プロテインスナック市場を独占しました。

- プロテインバーセグメントは、2026年に市場の30.29%を占めると予測されています。

- 動物ベースのセグメントは、2026 年に世界市場の 60.80% を占めると予想されます。

北米

2025 年には世界市場の 19.49% を占め、106 億 9,000 万米ドルに達し、2026 年には 115 億 8,000 万米ドルに成長すると予測されています。

アジア太平洋地域

2025 年には世界市場の 43.72% を占め、その価値は 239 億 8,000 万米ドルとなり、2026 年には 262 億 4,000 万米ドルに達すると予測されています。

ヨーロッパ

2025年には世界市場の22.29%を占め、その価値は122億3,000万米ドルとなり、2026年には131億9,000万米ドルに達すると予測されています。

私たち。

市場は2026年までに83億5,000万米ドルに達すると予測されています。

日本

市場は2026年までに24億5,000万米ドルに達すると予測されています。

続きを読む

世界のプロテインスナック市場動向

より多くの消費者を植物ベースのスナックに引き寄せるためにビーガン製品やクリーンラベル製品の採用が増加

市場分析では、健康、利便性、持続可能性に対する消費者の嗜好の進化によって引き起こされるいくつかの新たなトレンドも調査します。市場の主な傾向は、より多くの消費者がベジタリアンやビーガンの食事を採用するにつれて、植物ベースのスナックへの移行です。ひよこ豆ベースのパフやレンズ豆のチップなどの製品は、伝統的なスナックに代わる栄養価の高い製品として人気を集めています。

さらに、消費者はシンプルでわかりやすい原材料で作られたスナックを求めており、クリーンラベル製品の需要が高まっています。ブランド各社は、添加物を最小限に抑え、オーガニック認証を取得した高たんぱく質のグラノーラなどの商品を発売することで対応している。もう 1 つの新たなトレンドは、風味豊かな健康的なスナックの人気であり、甘いものを超えて、高たんぱく質などの商品が含まれるようになってきています。チーズシラチャやテリヤキなど、ユニークなフレーバーのポテトチップスやミートジャーキー。これらのトレンドに沿った製品の例としては、プロテインとスーパーフードを組み合わせた「パーフェクト バー」や、風味豊かでカリカリとしたスナックの代替品を提供する「ホエイ プロテイン クリスプ」などがあります。これらのイノベーションは、プロテインスナック業界における、より健康的でより機能的なスナックの選択肢への幅広い移行を反映しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

消費者の健康意識の高まりが市場の成長を促進

消費者の健康意識の高まりにより、プロテインスナック製品の需要が大幅に増加しています。人々が食事の選択をより意識するようになるにつれて、糖分や不健康な脂肪が多く含まれる伝統的なスナックから、より健康的な代替品への注目すべき変化が見られます。栄養価の高いスナックは、栄養上の利点を提供するより良い選択肢であると認識されています。たとえば、Quest Nutrition のようなブランドは、次のようなサービスを提供することでこのトレンドを利用しています。プロテインバー甘いものへの欲求を満たし、最小限の砂糖で十分な量のタンパク質を提供します。

さらに、フィットネス活動に参加し、健康的なライフスタイルを実践する人が増えているため、トレーニング前後のエネルギー需要をサポートするスナックの需要が高まっています。高たんぱく質のスナックは、アスリートやフィットネス愛好家に最適なものとして販売されることがよくあります。 RXBARのような企業は、卵白、ナッツ、ナツメヤシが詰まった自然食品スナックとしてプロテインバーを宣伝し、自然で栄養価の高い選択肢を求める消費者にアピールすることで人気を集めています。これらの要因は市場規模を大幅に拡大し、市場参加者に顕著な成長機会を提供します。

市場の成長を促進する代替プロテイン製品の人気の高まり

食の好みがベジタリアンやビーガニズムに移行する中、健康志向の消費者は植物ベースの代替タンパク質源をますます模索しています。これは革新的なものの出現を促しました健康的なスナックこれらのグループに対応します。より健康的で持続可能な食事の選択肢を求める人が増えるにつれ、エンドウ豆、レンズ豆、キヌアなどの植物ベースのタンパク質をスナック製品に組み込むブランドが増えています。この変化はビーガンやベジタリアンにとって魅力的であり、栄養価の高い代替品を求めるフレキシタリアンや健康志向の消費者を惹きつけています。

さらに、代替タンパク質の多用途性により、メーカーはフレーバー、食感、配合を実験することができ、ユニークで魅力的な製品の急増につながります。代替ソースから作られたプロテインバー、チップス、バイトなどのイノベーションが主流となり、消費者の関心を高めています。

市場の抑制

市場の成長を抑制する厳しい規制ガイドライン

規制の監視はプロテインスナック業界にとって大きな課題となっており、厳しいラベル表示やヘルスケア要件によってその成長が抑制されることがよくあります。生産者は、自社の製品が FDA (食品医薬品局) などの機関によって設定されたガイドラインに準拠していることを証明する必要があります。ガイドラインは地域や製品の種類によって異なります。たとえば、企業がタンパク質を多く含むプロテインバーを販売しようとする場合、特定の定義と閾値を遵守し、その製品に含まれるタンパク質の量が 1 食分あたり最小限であることを証明する必要があります。これには大規模なテストと文書化が必要となるため、コストが増加し、市場投入までの時間が増加します。

さらに、筋肉の成長のサポートや減量の促進など、健康上の利点に関連する主張には科学的証拠による実証が必要であり、さらに複雑になります。その結果、小規模ブランドは、これらの規制環境を乗り越えるためのリソースを持つ大企業との競争に苦戦する可能性があり、市場のイノベーションと多様性を抑制する可能性があります。

市場機会

機能性スナックの開発は、メーカーに他の競合他社に対する優位性をもたらす可能性がある

消費者は健康への意識が高まるにつれ、たんぱく質を補給し、エネルギーの強化、消化の改善、免疫サポートなどの追加の栄養上の利点を提供する健康的なスナックを購入しようとしています。この購入者の行動の変化により、タンパク質源に加えてスーパーフード、プロバイオティクス、ビタミン、ミネラルを組み込んだ革新的な製品への道が開かれました。たとえば、エンドウ豆や麻などの植物ベースのタンパク質が豊富なスナックは、次のような材料と組み合わせることができます。チアシード、ターメリック、またはアダプトゲンを使用して、健康志向の消費者にアピールするユニークな製品を作成します。

さらに、市場が従来のプロテインバーやプロテインチップスで飽和状態になるにつれ、プロテインを注入したスムージー、風味豊かなスナック、または栄養を犠牲にすることなく利便性を提供するインスタント食品などの新しい形式に対する需要が高まっています。この機会により、企業は競争環境において差別化を図り、より広範な健康とウェルネスの運動から恩恵を受けることができ、栄養価の高いスナック分野の持続的な成長を推進します。

セグメンテーション分析

タイプ別

ミレニアル世代の間で広く普及しているため、プロテインバーが市場を独占

種類に基づいて、市場はプロテインバー、ミートスナック、クッキー、その他。

プロテインバーは、ホエイ、植物ベースのプロテイン、およびナッツ、種子、果物などの追加成分の組み合わせを特徴とすることが多く、2026年には30.29%の市場シェアを獲得して市場を独占すると予想されています。QuestやRXBARなどのブランドがこの分野の主要プレーヤーであり、便利で持ち運びに便利なオプションを求める人にとって魅力的です。ライフスタイルの変化や多忙なスケジュールにより、外出先でスナックを食べることが主要な消費トレンドとして浮上しているため、プロテインスナックはミレニアル世代の間で人気の選択肢となっています。忙しいライフスタイルから少し離れて健康的な食事をするために、プロテインスナックは世界中のミレニアル世代の間で最初の選択肢になりつつあります。

他のセグメントに含まれるもう 1 つの注目すべきカテゴリは、伝統的なスナックに代わるカリカリで風味の良いプロテイン チップスとクリスプであり、Bare や Quest Chips などのブランドがこのカテゴリの人気ブランドです。タンパク質が豊富なナッツや種子などの製品がミレニアル世代の間で人気を集めているため、他のセグメントは予測期間中に最も高いCAGRで成長すると予想されます。

ミートスナック製品には、牛肉、七面鳥、または植物ベースのソースから作られたジャーキーが含まれており、独特の風味と高タンパク質含有量を提供します。 Jack Link's や Beyond Meat などの企業は、このトレンドを効果的に活用しています。さらに、他の市場セグメントに含まれる高タンパク質ヨーグルトやカッテージチーズの人気が急上昇しており、栄養価の高い乳製品ベースの選択肢を求める健康志向の消費者にアピールしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソース別

動物由来のスナックが広く浸透しているため、動物由来の原料が市場を支配している

供給源に基づいて、市場は動物供給源と植物供給源に分類されています。

動物セグメントは、2026年に60.80%の最大のプロテインスナック市場シェアを獲得し、予測期間中その優位性を維持すると予想されます。動物性タンパク質のスナックには、ビーフ ジャーキー、七面鳥ジャーキー、高タンパク質チーズ クリスプなどの伝統的なオプションがあり、必須アミノ酸が豊富で便利でおいしいスナックを提供します。 Jack Link's や Krave などのブランドはさまざまなジャーキー製品を提供しており、Whisps などの企業は低炭水化物、高タンパク質の選択肢を求める間食客にアピールするチーズクリスプを製造しています。また、動物由来の製品は植物由来の製品よりも多くの流通チャネルで広く入手可能であるため、消費者への浸透度や認知度が高まり、それが部門別の売上も押し上げています。

植物ベースの面では、エンドウ豆、レンズ豆、ひよこ豆、麻などの原料から作られたスナックが市場で急増しています。人気のある商品には、エンドウ豆プロテイン、ローストひよこ豆スナック、レンズ豆チップスをフィーチャーしたプロテイン バーがあり、Hippeas や Bada Bean Bada Boom などのブランドが注目を集めています。さらに、アーモンドやカシューナッツのプロテインバーなどのナッツベースのスナックは、健康的な脂肪とタンパク質が含まれているため人気があります。植物ベースのタンパク質セグメントは、より優れた、より持続可能なスナックの選択肢への消費者の嗜好の変化を反映して、予測期間中に最高のCAGRを記録すると予想されており、今後数年間で競争力がさらに高まることが予想されます。

流通チャネル分析による

スーパーマーケット/ハイパーマーケット スーパーマーケットでのさまざまな商品の入手可能性により市場を支配するチャネル

流通チャネルに関しては、市場はハイパーマーケット/スーパーマーケット、コンビニエンスストア、電子商取引などに分類されています。

スーパーマーケット/ハイパーマーケットセグメントは、2026年に37.22%の最大の市場シェアを保持すると予測されており、予測期間中もその優位性を維持すると予想されます。スーパーマーケットやコンビニエンスストアなどの実店舗は、消費者が 1 か所で幅広い品揃えのプロテイン製品を閲覧できる機会を提供するため、依然として主要なチャネルです。多くの消費者は、すぐに入手でき、製品ラベルや栄養情報を直接確認できるこのオプションを好みます。

Amazon や専門の健康食品ウェブサイトなどの電子商取引プラットフォームは、自宅から買い物ができ、さまざまな商品にアクセスでき、レビューを読めることから人気が高まっています。オンライン ショッピングでは、消費者が価格を簡単に比較したり、グルテンフリーや植物ベースのプロテインなどの特定の食事オプションを見つけたりすることもできます。電子商取引プラットフォームが提供するこの利便性により、このセグメントは予測期間中に最高の CAGR を記録することになります。

他のチャネルには、健康食品店、フィットネス センター、ジムなどがあります。これらのチャネルは、オーガニックやナチュラルなどの特殊なプロテイン製品を求める健康志向の買い物客に好まれています。健康食品店は、特定の食事のニーズに応えるニッチなブランドを取り扱うことが多く、熱心な消費者にとって頼りになる存在となっています。さらに、多くの消費者は、アクティブなライフスタイルに合わせた製品を入手できるジムやフィットネス センターから健康的なスナックやサプリメントを直接購入しています。このチャンネルは、トレーニング後の利便性を求める人にアピールします。

プロテインスナック市場の地域別展望

アジア太平洋地域

Asia Pacific Protein Snacks Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場は、2025 年に 239 億 8,000 万米ドルと評価され、世界収益の 43.72% を占め、2026 年には 262 億 4,000 万米ドルに達すると推定されています。アジア太平洋地域のヘルシースナック業界は、健康意識の高まり、食習慣の変化、便利な食品の選択肢に対する需要の増加により、大幅な成長を遂げています。消費者の好みが変化するにつれて、食事におけるタンパク質の利点をより認識するようになり、さまざまな層で高タンパク質のスナックへの顕著な移行が見られます。アジア太平洋地域は、市場調査のために分析されたすべての地域の中で、栄養スナックの最大の地域市場です。この成長に貢献している主な国には、中国、日本、オーストラリア、インドが含まれます。中国は、特に健康とウェルネスのトレンドが勢いを増している都市部で、プロテインスナックの急成長市場で先頭に立っている。日本でも、栄養プロファイルを強化するために伝統的なスナックが再配合され、タンパク質が豊富な製品が増加しています。日本市場は2026年までに24億5,000万ドルに達すると予測され、中国市場は2026年までに128億3,000万ドルに達すると予測され、インド市場は2026年までに52億2,000万ドルに達すると予測されています。

さらに、インドのヨガバーなどの地元ブランドは、ひよこ豆やナッツなどの地元の食材を使った高タンパク質のスナックのオプションを発売しました。さらに、日本のブルボン株式会社は、味に妥協することなく健康志向の消費者に応えるプロテイン入りのお菓子やクッキーを発売しました。このダイナミックな景観は、この地域が市場で継続的なイノベーションと成長を遂げる可能性を示しています。アジア太平洋地域も、人口増加と消費者ライフスタイルの進化により、予測期間中に最高のCAGRを記録すると予想されています。

ヨーロッパ

欧州は2025年に122億3,000万米ドルを占め、世界市場シェアの22.29%を占め、2026年には131億9,000万米ドルに達すると予測されています。欧州のプロテインスナック業界は、健康意識の高まりとフィットネス志向のライフスタイルの人気の高まりにより、大幅な成長を遂げる態勢が整っています。栄養スナック業界では 2 番目に大きな地域です。消費者がタンパク質の栄養上の利点をより認識するようになるにつれて、高タンパク質スナックの需要は、スポーツ選手、多忙な専門家、健康志向の個人など、さまざまな層にわたって拡大しています。この成長に貢献している主な国には、英国、ドイツ、フランス、オランダなどがあります。英国では、健康的な食事と間食の傾向により、プロテインバー、ナッツ、ヨーグルトベースのスナックの需要が急増しています。ドイツもこれに続き、クリーンラベル製品と持続可能性を重視し、植物ベースのプロテインスナックの革新を推進しています。英国市場は2026年までに22億3,000万米ドルに達すると予測されており、ドイツ市場は2026年までに27億7,000万米ドルに達すると予測されています。

フランスとオランダでは、進化する消費者の好みに応えるために、タンパク質含有量を追加して伝統的なスナックを再考しています。ヨーロッパでは、フレーバー、フォーマット、機能的利点の革新によって市場の成長は上昇軌道を続けると予想されています。

北米

北米は2025年に世界市場に19.49%貢献し、その評価額は106億9,000万米ドルに達し、2026年には115億8,000万米ドルに達すると予測されています。北米のプロテインスナック産業は、健康意識の高まり、フィットネストレンド、持ち運びに便利な栄養に対する需要の高まりによって繁栄しています。この成長に主に貢献しているのは米国、メキシコ、カナダであり、イノベーションと製品の多様性において米国市場がリードしています。消費者は、砂糖が少なく、クリーンで認識可能な原材料で作られた高タンパク質のスナックをますます求めています。これにより、これらの好みを満たすように設計されたプロテイン バー、チップス、すぐに食べられるスナックが急増しました。米国市場は、2026 年までに 83 億 5,000 万米ドルに達すると予測されています。

米国の市場は、健康とウェルネスに対する消費者の関心の高まりにより急速に進化しています。この変化は、プロテインバー、ポテトチップス、ジャーキーなどの風味豊かなスナックを含む、さまざまなスナックカテゴリにわたるイノベーションを促進しました。ブランドは、植物ベースやケトフレンドリーなオプションなど、多様な食事の好みに応える、クリーンなラベル、天然成分、独自の風味プロファイルを備えた製品を開発することで対応しています。最近の傾向分析では、さらなる健康上の利点を提供する機能性スナックの台頭も強調されており、米国市場は継続的な成長と創造性のためのダイナミックな環境として位置づけられています。

南アメリカ

南米の栄養スナック業界は、健康志向の消費者層の拡大と、便利で栄養価の高い食品の選択肢に対する需要の高まりによって急速に進化しています。ブラジル、チリ、コロンビア、ペルー、アルゼンチンなどの国々が先頭に立ち、可処分所得の増加と食の好みの変化によって市場が大幅に成長しています。

ブラジルは、プロテインバーや強化スナックの堅調な市場を擁する主要国として際立っており、プロテイン調達を支える国の豊富な農業資源の恩恵を受けています。アルゼンチンでは、ウェルネストレンドの高まりにより栄養スナックへの関心が高まっており、天然素材と高い栄養価に焦点を当てた地元ブランドの出現につながっています。全体として、南米市場は、イノベーション、健康トレンド、食事におけるタンパク質の利点に対する意識の高まりにより、拡大し続けると予想されています。

ラテンアメリカ

2025 年のラテンアメリカ市場は 51 億 1,000 万米ドルで、世界需要の 9.31% を占め、2026 年には 55 億 4,000 万米ドルに成長すると予測されています。

中東とアフリカ

中東およびアフリカの市場は、2025年に28億5,000万米ドルに達し、総市場収益の5.19%を占め、2026年には31億1,000万米ドルに達すると予測されています。中東およびアフリカの市場は、可処分所得の増加とミレニアル世代による西洋的なライフスタイルの採用により、ここ数年で顕著な成長を遂げています。アラブ首長国連邦などの国では、南アフリカでは、ライフスタイルの変化と栄養の重要性に対する意識の高まりにより、タンパク質が豊富なスナックの需要が高まっています。アラブ首長国連邦特にフィットネス愛好家や健康志向の人々の間で、高プロテインバー、シェイク、スナックの人気が急増しており、重要な市場として浮上しつつあります。中東とアフリカは栄養スナック分野で大幅な成長を遂げる態勢が整っており、主要国は進化する消費者の嗜好と健康目標に合わせて製品を適応させています。

南アフリカでも、地元ブランドが伝統的な食生活と現代的な食生活の両方の好みに応える革新的な製品を導入するなど、ダイナミックな変化を目の当たりにしています。さらに、エジプトのような市場では、若年層人口の増加と食習慣の変化により、栄養のあるスナックへの関心が高まり始めています。

競争環境

主要な業界プレーヤー

プロテインスナック市場の競争状況はダイナミックであり、確立されたブランドが進化する消費者の需要に応えるために革新を行っています。同時に、新規参入者は植物ベースのスナックなどの新たなトレンドを利用しています。

Mondelez International、Quest Nutrition LLC、Kellanova、General Mills, Inc.、および GNC Holdings, LLC は、プロテイン スナック業界のトップ プレーヤーです。 GNC Holdings, Inc. は、その卓越した品質、広範な製品ポートフォリオ、およびフレーバーの多様性により、プロテイン スナックの混雑した市場において際立っています。もう 1 つの主要企業は、米国および世界的にスナックの代名詞となっている米国のブランド、ジェネラル ミルズです。 Quest Nutrition も、米国を超えて他の国に存在感を拡大することに成功した米国のブランドです。

レポートで紹介されている主要企業のリスト

- Mondelez International, Inc. (U.S.)

- Quest Nutrition LLC (U.S.)

- Kellanova (U.S.)

- General Mills, Inc. (U.S.)

- GNC Holdings, LLC (U.S.)

- Hormel Foods (U.S.)

- Jack Link’s (U.S.)

- Meat Snacks USA (U.S.)

- Mars, Inc. (U.S.)

- Kerrys Foods (Ireland)

主要な業界の発展

- 2024年8月 –中国の小売店スナック市場で有名なエンジェル イーストは、健康食品ブランド ffit8 と提携して、プロテイン ヌガー スナックとヌガー プロテイン バーという 2 つの革新的な製品を発売しました。これらの新製品は中国の上海で発表されました。

- 2024年5月– スウェーデンに本拠を置き、人気のプロテイン バー ブランドである Barebells は、カナダのジム、小売店、サプリメント店で 4 つのフレーバーのプロテイン バーを発売しました。スウェーデンのブランドは、クリーミークリスプ、キャラメルカシューナッツ、クッキー&クリーム、チョコレート生地を含む 4 つのプロテインバーフレーバーを提供しています。これらの新しく発売されたバーには、砂糖を加えずに 20 グラムのタンパク質が含まれています。

- 2022年3月– 身体的および精神的な健康をサポートする最初で唯一のプロテインバーの 1 つであるアトラス バーは、植物ベースのフレーバーを原料とする 3 つの新製品を米国での製品に追加しました。

- 2021年10月~Hormel Foods Corporation は、自社のベンチャー企業 199 Ventures を通じて、新しいマイコプロテインおよび植物ベースのプロテイン製品を市場に投入するために、The Better Meat Co. と独占的パートナーシップを締結しました。このパートナーシップを通じて、両社は協力して、マイコプロテイン成分であるライザを使用した、健康的で持続可能な代替プロテイン製品を提供していきます。

- 2021年6月 –プロテインバーセグメントの主要ブランドの 1 つである RXBAR は、史上初の植物ベースのプロテインバーを発売しました。新たに発売されたこの製品は10グラムの植物ベースのタンパク質で作られており、クローガーやターゲットなど複数の小売店で発売された。

投資分析と機会

市場機会を提供するためにブランドへの投資とさまざまな関係者との協力を強化

市場では、イノベーションと多様化に重点を置いた多額の投資が行われています。企業は、プロテインを注入したチップス、バー、さらには昆虫や植物ベースの材料などの代替タンパク質源から作られたスナックなど、さまざまな新製品を発売しています。ケロッグやゼネラル・ミルズなどの大手ブランドはポートフォリオを拡大するために新興企業を買収しており、クエスト・ニュートリションのような企業はより健康的な製剤で製品ラインを強化している。さらに、環境に優しい選択肢を求める消費者の需要の高まりを反映して、持続可能な調達と包装への投資が一般的になりつつあります。健康志向の消費者が便利で栄養価の高いスナックを求める中、これらの戦略的な動きは市場の大幅な成長を促進すると予想されます。

レポートの対象範囲

レポートは市場を徹底的に分析し、著名な企業、競争環境、タイプ、ソース、流通チャネルなどの重要な側面を強調しています。これに加えて、市場動向に関する洞察を提供し、業界の重要な発展に焦点を当てます。前述の側面に加えて、レポートには、近年の市場の成長に寄与するいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 9.18% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

ソース別

流通チャネル別

地理別

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 548 億 6000 万米ドルと評価され、2034 年までに 1,204 億 3000 万米ドルに達すると予想されています。

Fortune Business Insights によると、2025 年の世界市場価値は 548 億 6,000 万米ドルに達します。

世界市場は、予測期間中に 9.18% の CAGR を示すと予想されます。

タイプ別に見ると、プロテインバーセグメントが予測期間中に市場を支配すると予測されています。

健康的なスナックの人気の高まりにより、製品の需要が高まる可能性があります。

Mondelez International、Mars, Inc.、General Mills は世界の主要企業の一部です。

2025 年にはアジア太平洋地域が世界市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。