マシンオートメーションコントローラ市場規模、シェアおよび業界分析、コントローラタイプ別(プログラマブルロジックコントローラ、プログラマブルオートメーションコントローラ、分散制御システム、産業用PCベースコントローラ(IPC /ソフトPLC)、専用モーションコントローラ、およびCNCコントローラ)、機械操作タイプ別(ディスクリート製造、バッチプロセス、および連続プロセス)、最終用途産業別(自動車、エレクトロニクスおよび半導体、食品および飲料加工、化学および石油化学、石油およびガス、医薬品およびバイオテクノロジー、その他)、および地域予測、2026 ~ 2034 年

マシンオートメーションコントローラーの市場規模と将来展望

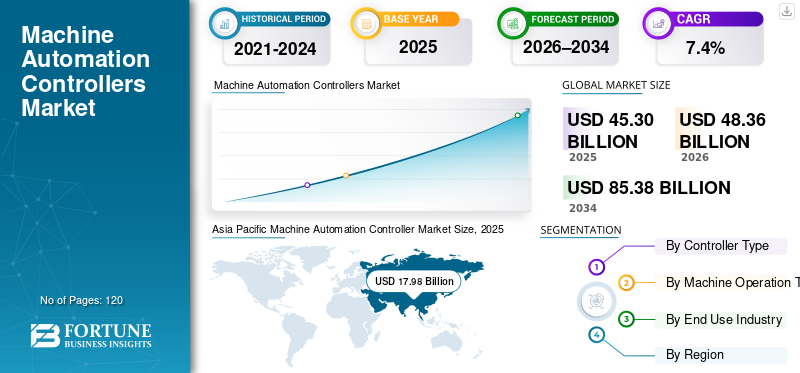

世界のマシンオートメーションコントローラー市場規模は、2025年に453億米ドルと評価されています。市場は2026年の483億6000万米ドルから2034年までに853億8000万米ドルに成長すると予測されており、予測期間中に7.4%のCAGRを示します。アジア太平洋地域は2025年に39.69%の市場シェアで機械自動化コントローラー市場を支配した。

マシン オートメーション コントローラーは、産業オートメーションの採用の増加、スマート ファクトリーの展開の増加、従来の製造インフラストラクチャの近代化によって着実な成長を遂げています。柔軟でスケーラブルな自動化システムに対する需要の高まり、産業用 IoT およびエッジ プラットフォームとのより深い統合、およびインダストリー4.0アーキテクチャは市場の拡大を加速しています。同時に、生産性と効率の向上、運用コストの削減、製品品質の強化を目的とした予知保全と分析の利用が拡大しており、モーション コントロールや分散制御システム (DCS) 環境を含む複雑な生産プロセス全体でコントローラーの採用が増加しています。

- たとえば、2025 年 3 月、シーメンス AG は、リアルタイム分析、サイバーセキュリティ、デジタル製造プラットフォームとのシームレスな統合をサポートするように設計された強化されたエッジ対応オートメーション コントローラーで SIMATIC コントローラー ポートフォリオを拡張し、スマートでコネクテッド ファクトリーの進化する要件に対応しました。

Siemens AG、Rockwell Automation, Inc.、Schneider Electric SE、ABB Ltd.、および Emerson Electric Co. は、市場で大きなシェアを握る主要企業の 1 つです。強力なテクノロジーの専門知識、PLC、PAC、DCS、IPC、モーション コントロールにまたがる包括的なコントローラー ポートフォリオ、ソフトウェアとデジタル機能への継続的な投資、産業用エンド ユーザーやシステム インテグレーターとの長年にわたる関係が、大手メーカーの競争力を支えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マシンオートメーションコントローラーの市場動向

モノリシック制御アーキテクチャからモジュール式のソフトウェア デファインド コントローラー プラットフォームへの移行が市場のトレンドとなっています

産業施設は、老朽化したオートメーション インフラストラクチャ、時代遅れのコントローラ ハードウェア、サポートされていない制御ソフトウェアによって、ますます課題が増えています。従来のプログラマブル ロジック コントローラー (PLC) および分散制御システム (DCS) 設備の多くが耐用年数を迎えており、特に稼働時間が重要なブラウンフィールド プラントでは、コントローラーの交換と段階的な最新化の需要が高まっています。これに応えて、メーカーは、下位互換性、延長されたライフサイクル サポート、簡素化されたエンジニアリング ツールを備えた移行に適したプラットフォームを導入し、生産性と効率を向上させながら、運用コストを削減し、重要な生産プロセス全体で製品の品質を保護しています。

- たとえば、2025 年 1 月、シュナイダー エレクトリックは、運用の中断を最小限に抑えながらレガシー PLC および DCS システムからのアップグレードを簡素化することを目的とした、移行に重点を置いたコントローラー ソリューションで EcoStruxure オートメーション コントローラー ポートフォリオを拡張しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

先端製造業およびプロセス産業の拡大 高性能オートメーションコントローラーの需要の増加

先進的な製造業およびプロセス産業の拡大が市場の主要な推進力です。自動車の電動化、半導体製造、製薬、化学、エネルギー、食品加工では、ますます複雑な多段階の操作が採用されており、正確でスケーラブルなプロセス制御および自動化システムが必要となっています。生産量の増加、品質要件の厳格化、リアルタイムの可視性のニーズにより、施設あたりのコントローラー密度が増加し、高性能 PLC、PAC、DCS、および IPC ベースのコントローラーに対する需要が維持されています。

- たとえば、2025年10月、ロックウェル・オートメーションは、より高い処理能力と拡張されたI/OスケーラビリティをサポートするためにControlLogixコントローラのラインナップを拡張し、自動車および産業メーカーがパフォーマンスと信頼性を向上させて、ますます複雑化する生産システムを管理できるようにしました。

市場の制約

多額の初期投資と統合の複雑さによりコントローラーの導入が制限される

マシン オートメーション コントローラーは、高度なハードウェア仕様、バンドルされたソフトウェア ライセンス、およびエンジニアリング構成要件により、多くの場合、多額の先行投資を必要とします。コントローラーのコストに加えて、既存の自動化インフラストラクチャ、制御ネットワーク、レガシー システムとの統合により、全体的な実装コストが増加する可能性があります。中小規模の製造業者の場合、特にコストに敏感な業界では、こうした高額な資本コストと統合コストにより、自動化のアップグレードが遅れる可能性があります。その結果、自動化予算が限られている、または投資収益率が低い施設では、高度な機械自動化コントローラーの導入が制限される可能性があります。

市場機会

大企業を超えて自動化導入を拡大し、新たな成長の道を創出

オートメーションの導入は、大企業だけでなく、食品加工、包装、建材、水処理、特殊化学品などの中小企業の製造業にも拡大しています。これらの業界では、生産性を向上させ、労働力への依存を軽減するために、コスト効率が高く、拡張性があり、導入が簡単なコントローラーを必要としています。これに応じて、メーカーはコンパクトな PLC、エントリーレベルの PAC、および簡素化されたソフトウェア プラットフォームを提供しており、これまで非経済的と考えられていたアプリケーション、特に新興の分散型製造環境での自動化の導入を可能にしています。

- たとえば、2024 年 2 月、オムロン株式会社は、ディスクリート生産プロセスの自動化を求める中小規模の製造業者をターゲットに、簡略化されたプログラミングと拡張性の高い自動化を目的に設計されたコントローラを備えたコンパクト PLC ポートフォリオを拡張しました。

市場の課題

システム統合の複雑さとスキル要件の増加 導入時間とコストの増加

コントローラーはさまざまなフィールドデバイス、レガシー I/O システム、産業用通信ネットワーク、プラントレベルのソフトウェア プラットフォームとシームレスに接続する必要があるため、システム統合の複雑さはマシン オートメーション コントローラー市場において依然として大きな課題となっています。わずかな構成やプロトコルの不一致でも、生産の中断、試運転サイクルの長期化、運用の非効率を引き起こす可能性があります。新しいコントローラーをブラウンフィールド環境に統合するには、多くの場合、プロセスの継続性を維持するために大規模なシステムの再エンジニアリング、検証、テストが必要になります。さらに、高度なコントローラーには、プログラミング、ネットワーキング、サイバーセキュリティ、および診断。特に新興工業地域や辺境の工業地域では、熟練したオートメーション エンジニアや技術者の不足により、導入スケジュールと運用コストがさらに増加し、複雑なマルチベンダーのオートメーション環境での導入が制限されています。

セグメンテーション分析

コントローラのタイプ別

分散型制御システムの優位性を促進する高価値のプロセスオートメーション要件

コントローラのタイプに基づいて、市場はプログラマブル ロジック コントローラ (PLC)、プログラマブル オートメーション コントローラ (PAC)、分散制御システム (DCS)、産業用 PC ベース コントローラ (IPC/ソフト PLC)、専用モーション コントローラ、および CNC コントローラに分類されます。

分散制御システム(DCS)は、高価値のプロセス集約型産業全体に広範に導入されており、他のタイプのコントローラーと比較して平均システム価値が大幅に高いため、特に生産量の増加に継続的で信頼性の高い制御が必要な場合に、世界市場で最大のシェアを占めています。 DCS は集中制御、高いシステム可用性、高度なプロセス最適化を提供するため、大規模な継続的な産業運用に最適です。これらのシステムにより、複雑なプロセス、安全機能、リアルタイム診断の統合制御が可能になります。これは、石油とガス、化学、発電、上下水処理などの業界で生産性効率を向上させ、ダウンタイムを削減するために重要です。

プログラマブル ロジック コントローラー (PLC) は、その柔軟性、信頼性、ディスクリート製造環境への適合性により、広く採用され続けています。 PLC は、機械や生産ラインの高速かつ決定的な制御を可能にし、自動車製造、梱包、食品および飲料の加工、マテリアルハンドリング。

- たとえば、2025 年 7 月、Emerson Electric Co. は、大規模プロセス産業アプリケーション向けに設計されたコントローラーの冗長性と高度なプロセス分析機能を強化して、DeltaV DCS プラットフォームを拡張しました。

産業用 PC ベース コントローラー (IPC/ソフト PLC) は、コンピューティング パフォーマンス、ソフトウェアの柔軟性、シームレスな IT-OT 統合における利点により、マシン オートメーション コントローラー市場で力強い成長を遂げると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

プロセス集約型のディスクリート製造業界の拡大により、自動コントローラーの幅広い採用が促進される

最終用途産業に基づいて、市場は自動車、エレクトロニクスと半導体、食品と飲料の加工、化学と石油化学、石油とガス、医薬品とバイオテクノロジー、発電と公益事業、金属と鉱業、包装、水と廃水処理などに分類されます。

プロセス集約型産業、特に石油・ガス、化学・石油化学、発電は、分散制御システム (DCS) への依存度が高く、施設あたりのコントローラー設置の価値が高いため、マシンオートメーションコントローラー市場で大きなシェアを占めています。

マシンオートメーションコントローラーは、これらの業界全体で複雑かつ継続的かつ安全性が重要な業務を管理する上で重要な役割を果たしています。石油・ガスや化学などの分野では、リアルタイムのプロセス制御、システムの冗長性、安全性の統合、運用の最適化にコントローラーが不可欠です。製油所のアップグレード、石油化学の生産能力拡大、発電資産、水道インフラへの投資の増加により、特に大規模なブラウンフィールド産業施設において、高性能オートメーションコントローラーに対する持続的な需要が高まっています。

自動車およびエレクトロニクスおよび半導体業界では、マシンオートメーションコントローラーの需要が最も急速に成長すると予想されています。への移行電気自動車、先進運転支援システム(ADAS)、半導体製造の拡大により、生産ライン全体の自動化の強度が高まっています。これらの業界では、高速で柔軟なデータ駆動型の制御システムが必要であり、PLC、PAC、IPC ベースのコントローラー、モーション コントローラー、CNC コントローラーの採用が増加しています。電化、高度な製造、高精度生産への投資が加速し続けるにつれ、これらの最終用途産業からのコントローラーの需要は市場全体よりも速いペースで成長すると予想されます。

マシンオートメーションコントローラー市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Machine Automation Controller Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は依然として最も急成長している市場であり、2025 年には全世界で 179 億 8,000 万米ドルの収益を生み出します。この地域内では、中国と日本は2026年までにそれぞれ約79億7,000万米ドルと28億6,000万米ドルに達すると予測されています。市場の成長は、中国、日本、韓国、台湾、ASEAN諸国にわたる製造業、エレクトロニクス産業、自動車産業、プロセス産業の強力な集中によって牽引されています。エレクトロニクス製造、自動車の電化、産業インフラの急速な拡大により、PLC、DCS、IPC ベースのコントローラー、およびモーション コントロール システムの大規模な導入が促進されています。さらに、産業オートメーション、スマートマニュファクチャリング、国内生産能力を支援する政府の取り組みにより、アジア太平洋地域の市場リーダーシップが強化され続けています。

中国マシンオートメーションコントローラー市場

中国市場は引き続きアジア太平洋地域で支配的であると予測されており、2026 年の収益は約 79 億 7,000 万米ドルと推定され、世界のマシンオートメーションコントローラー売上高の約 16.5% を占めます。

国内マシンオートメーションコントローラー市場

2026 年の日本の市場価値は約 28 億 6,000 万ドルと推定され、世界市場の約 5.9% を占めます。

インドのマシンオートメーションコントローラー市場

2026 年のインドの市場価値は約 24 億米ドルと推定され、世界のマシン オートメーション コントローラーの収益の約 5.0% を占めます。

北米

北米市場は、先進的な製造業およびプロセス産業からの強い需要に支えられ、2025 年に 103 億 2,000 万米ドルを超える収益を生み出しました。この地域は、オートメーションの高度な成熟度、産業施設の大規模な設置ベース、大手オートメーション OEM およびシステム インテグレーターの存在によって恩恵を受けています。半導体製造、自動車電化、医薬品、食品・飲料加工、エネルギーインフラへの投資の増加により、コントローラーの採用が促進されています。さらに、厳しい安全性、品質、信頼性の基準と、継続的なブラウンフィールドの近代化への取り組みが、北米全体の市場の持続的な成長を支え続けています。

米国マシンオートメーションコントローラー市場

米国は、大規模な産業基盤と多額の自動化支出により、2026 年には約 92 億米ドルの収益を上げ、北米市場を独占すると予想されています。プロセス産業、自動車製造、半導体製造、医薬品、食品・飲料加工からの強い需要が市場のリーダーシップを支えています。大手オートメーション OEM の存在、高度な研究開発インフラ、デジタル製造技術の早期導入により、コントローラーの需要はさらに強化されています。さらに、ブラウンフィールド施設の継続的な近代化と厳しい安全性、品質、信頼性要件により、米国全土で高度な PLC、PAC、DCS、および IPC ベースのコントローラーの導入が加速し続けています。

ヨーロッパ

欧州市場は、自動車製造、プロセス産業、再生可能エネルギー、高度な産業機械。この地域では、持続可能な製造、エネルギー効率、厳しい安全および環境規制の順守に重点が置かれているため、生産施設全体で高度な自動化コントローラーの導入が推進されています。特にドイツ、フランス、イタリア、オランダなどの国々で行われているスマートファクトリー、電化、産業デジタル化への継続的な投資は、市場の着実な成長にさらに貢献しています。

英国マシンオートメーションコントローラー市場

2026 年の英国の市場価値は約 15 億 1,000 万ドルと推定されており、世界のマシン オートメーション コントローラーの収益の約 3.1% に相当します。

ドイツのマシンオートメーションコントローラー市場

ドイツの市場は 2026 年に約 27 億ドルに達すると予測されており、これは世界のマシンオートメーションコントローラー売上高の約 5.6% に相当します。

中東とアフリカ

中東およびアフリカ市場は、工業化の進展と、石油とガスを超えた経済の多様化を目的とした政府主導の取り組みによって牽引されています。発電、上下水処理、化学薬品、鉱山、製造オートメーションへの投資の増加が、この地域全体でのコントローラーの採用を後押ししています。さらに、インフラの近代化、再生可能エネルギー プロジェクト、産業施設の段階的なデジタル化により、特に GCC 諸国と南アフリカ全体で、PLC、DCS、産業用 PC ベースのコントローラーの導入に新たな機会が生まれています。

GCCマシンオートメーションコントローラー市場

GCC 市場は 2026 年に約 14 億 6,000 万米ドルに達すると予測されており、世界市場の約 3.0% に相当します。

南アメリカ

南米市場は、特にブラジルやアルゼンチンなどの国での産業オートメーション、エネルギーインフラ、製造の近代化への投資の増加によって支えられています。大規模で高度な製造は依然として限られているものの、自動化の採用は増加しています。石油とガス、鉱業、食品・飲料加工、公共事業では、コントローラーの需要が安定的に増加しています。

競争環境

主要な業界プレーヤー

マシンオートメーションコントローラーを拡張するために新興分野と革新的な分野に焦点を当てる

市場は適度に統合されており、PLC、PAC、DCS、IPC ベース、モーション、および CNC 制御プラットフォームにわたる包括的なコントローラー ポートフォリオを提供するグローバル オートメーション ベンダーが限られた数だけ存在することが特徴です。 Siemens AG、Rockwell Automation、Schneider Electric、ABB Ltd.、Emerson Electric Co、Honeywell International などの主要企業は、市場での地位を強化するために継続的な技術革新に注力しています。製品開発の取り組みは、コントローラーのパフォーマンス、ソフトウェア統合、サイバーセキュリティ、デジタル製造および産業用 IoT エコシステムとの互換性の向上に重点が置かれています。

大手メーカーも、システム移行ツール、リモート診断、長期サポート プログラムなどのソフトウェアおよびライフサイクル サービスの提供を強化することで、競争上の優位性を拡大しています。システム インテグレーター、OEM、エンド ユーザーとの戦略的パートナーシップを活用して、ディスクリート産業とプロセス産業の両方で導入を拡大しています。さらに、企業は、大規模な設置ベースとイノベーション主導の成長のバランスをとるために、選択的買収、地域拡大、プラットフォーム統合戦略を追求しており、ブラウンフィールドの近代化プロジェクトと次世代の自動化要件の両方に対処できるようにしています。

- たとえば、シーメンスAGは、オートメーションポートフォリオ拡張の一環として、新世代のSIMATIC S7-1200 G2プログラマブルロジックコントローラーを発表しました。これは、最新の産業オートメーションアプリケーション向けに、改善されたモーションコントロール、強化されたパフォーマンス、柔軟な機械安全機能、TIAポータルエンジニアリング環境とのシームレスな統合を提供します。

プロファイルされた主要なマシン オートメーション コントローラー企業のリスト

- シーメンスAG(ドイツ)

- ロックウェル・オートメーション社(私たち。)

- シュナイダーエレクトリックSE(フランス)

- ABB株式会社(スイス)

- エマソンエレクトリック社(米国)

- ハネウェルインターナショナル株式会社(私たち。)

- 横河電機株式会社(日本)

- 三菱電機株式会社(日本)

- オムロン株式会社(日本)

- Bosch Rexroth AG (ドイツ)

主要な産業の発展

- 2024 年 4 月:シーメンスAGは、ハノーバーメッセでSIMATIC S7-1200 G2プログラマブルロジックコントローラーの発売を発表しました。これは、より高い処理性能、統合モーション制御、強化された機械安全機能、TIAポータルプラットフォームを通じたエンジニアリング効率の向上を特徴としています。

- 2024 年 2 月:ABB Ltd.は、石油・ガス、化学、化学などの大規模プロセス産業をターゲットに、冗長性、サイバーセキュリティ、ライフサイクルサポートの向上に重点を置いたアップデートを行い、AC 800Mコントローラのポートフォリオを拡張しました。発電。

- 2024 年 3 月:ロックウェル・オートメーションは、ControlLogix 5580 コントローラ プラットフォームの拡張機能を導入し、拡張性、リアルタイム データ処理、FactoryTalk ソフトウェアとの統合を拡張して、複雑なディスクリートおよびハイブリッド オートメーション アプリケーションをサポートしました。

- 2023 年 11 月:シュナイダーエレクトリックは、システムの信頼性、高度なプロセス制御機能、ブラウンフィールドプロセスオートメーション環境の移行サポートを強化する、EcoStruxure Foxboro DCSコントローラーへのアップグレードを発表しました。

- 2023 年 10 月:三菱電機は、iQ-R シリーズ オートメーション コントローラを拡張し、自動車製造、エレクトロニクス製造、精密機械アプリケーションからの需要の高まりに対応するために、高速処理と強化されたネットワーク機能を導入しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.4% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コントローラーのタイプ、機械操作のタイプ、最終用途の産業、および地域別 |

|

コントローラーの種類別 |

· プログラマブル ロジック コントローラー (PLC) · プログラマブル オートメーション コントローラー (PAC) · 分散制御システム (DCS) · 産業用 PC ベースのコントローラー (IPC / ソフト PLC) · 専用モーション コントローラー · CNC コントローラー |

|

機械操作タイプ別 |

· ディスクリート製造 · バッチプロセス · 継続的なプロセス |

|

最終用途産業別 |

· 自動車 · エレクトロニクスおよび半導体 · 食品および飲料の加工 · 化学薬品および石油化学製品 · 石油とガス · 医薬品およびバイオテクノロジー · 発電と公共事業 · 金属と鉱業 · 梱包 · 上下水処理 · その他 |

|

地域別 |

· 北米 (コントローラーの種類別、最終用途の業界別、および国別) o 米国 (コントローラーのタイプ別) o カナダ (コントローラーの種類別) o メキシコ (コントローラーの種類別) · ヨーロッパ (コントローラーの種類別、最終用途産業別、および国/サブ地域別) o ドイツ (コントローラーの種類別) o イギリス (コントローラーのタイプ別) o フランス (コントローラーのタイプ別) o スペイン (コントローラーの種類別) o イタリア (コントローラーの種類別) o ベネルクス (コントローラーの種類別) o Nordics (コントローラー タイプ別) o ロシア (コントローラーの種類別) o ヨーロッパのその他の地域 · アジア太平洋 (コントローラーの種類別、最終用途の業界別、および国/サブ地域別) o 中国 (コントローラーの種類別) o 日本 (コントローラーの種類別) o インド (コントローラーの種類別) o 韓国 (コントローラーの種類別) o ASEAN (コントローラーの種類別) o オセアニア (コントローラーの種類別) o アジア太平洋地域のその他の地域 · 南アメリカ (コントローラーの種類別、最終用途産業別、および国/サブ地域別) o ブラジル (コントローラーの種類別) o アルゼンチン (コントローラーの種類別) o 南アメリカのその他の地域 · 中東とアフリカ (コントローラーの種類別、最終用途の業界別、および国/サブ地域別) o GCC 諸国 (管理者の種類別) o 南アフリカ (コントローラーの種類別) o 北アフリカ (コントローラーの種類別) o イスラエル (コントローラーの種類別) o 中東およびアフリカのその他の地域 (コントローラーのタイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 453 億米ドルで、2034 年までに 853 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 103 億 2,000 万米ドルでした。

市場は、予測期間中に 7.4% の CAGR を示すと予想されます。

最終用途産業別では、エレクトロニクスと半導体が市場を支配すると予想されます。

業界全体でプロセスの複雑さと自動化の度合いが高まり、高度な機械自動化コントローラーの需要が高まっています。

Siemens AG、ABB Ltd.、Emerson Electric Co.、Schneider Electric SE、Rockwell Automation, Inc.、三菱電機株式会社が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート