自動車用アクスル市場の規模、シェアおよび業界分析:用途別(フロントアクスルおよびリアアクスル)、アクスルタイプ別(ドライブアクスル、デッドアクスル、リフトアクスル)、車種別(乗用車、小型商用車、大型商用車)および地域別予測(2026年~2034年)

自動車用アクスル市場の規模と業界概要

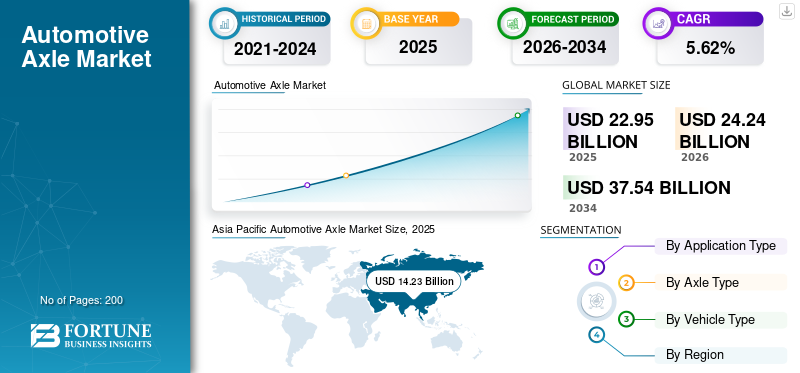

2025年の世界の自動車用アクスル市場規模は229億5,000万米ドルと評価された。同市場は、2026年の242億4,000万米ドルから2034年までに375億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.62%を示すと見込まれている。2025年時点で、アジア太平洋地域は自動車用アクスル市場において52.33%のシェアを占め、市場を牽引した。

成長は、車両の生産の増加、燃料効率の高い電気自動車の需要、世界中の安全性と安定システムへの焦点の上昇などの要因に起因しています。さらに、商用車セクターの成長、道路インフラストラクチャの改善、および軽量で耐久性のある材料への傾向。

車軸は、車両のボディにホイールの位置を一定に保ち、駆動トルクをホイールに伝達するため、車両の最も重要な部分の1つです。ホイールの位置を維持する車軸は、主に車両の端に設置されているデッドアクスルです。一方、トルクを送信できる車軸は、ドライブ車軸として知られています。 自動車車軸には、フロントアクスルとリアアクスルの2つのタイプがあります。リアアクスルは、死んだ車軸とドライブ車軸の両方の組み合わせで構成されています。フロントアクスルは、車両のフロントエンドの負荷を運び、不規則な道路表面のために発生する可能性のあるショックを吸収するのに役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の自動車アクスル市場インサイト

自動車産業が重要な位置を占める日本では、耐久性・効率性・軽量化を追求したアクスル技術の重要性が高まっています。EVや次世代モビリティの普及に伴い、新たな機能要件への対応が求められています。世界の自動車技術の進展は、日本の競争力強化に直結する重要な機会となっています。

世界の自動車用車軸市場の概要

市場規模:

- 2025年の市場規模:229億5,000万米ドル

- 2034年の予測市場規模:375億4,000万米ドル(2026年から2034年までの年平均成長率(CAGR)は5.62%)

市場占有率:

- 地域リーダー:アジア太平洋地域は、自動車生産の増加、都市化、乗用車および商用車セグメントの成長により、2025年に33%の圧倒的なシェアを獲得しました。

- 最も急成長している地域:北米も著しい成長が見込まれ、米国市場は2027年までに約58億米ドルに達すると予測されています。

- エンドユーザーリーダー:レポートではエンドユーザー別に明確に区分されていないものの、商用車と乗用車はどちらも安定性、安全性、駆動性能に対する需要に後押しされて市場の成長に貢献している。

業界動向:

- 電動化と安全技術:燃費効率の高いEV統合型軽量車軸の需要の高まりは、業界の技術シフトを強調しています。

- 材料イノベーション:車両の効率と安全性を高めるために、軽量で耐久性のある車軸材料の重要性が高まっています。

- インフラと車両の成長:道路網の拡大と発展途上市場における車両所有の増加は、車軸需要を押し上げ続けています。

推進要因:

- 自動車生産の拡大:所得の増加と都市化に牽引されたアジア太平洋地域の力強い生産動向は、市場成長の中心的な原動力となっている。

- EVと燃費効率の焦点:電動およびハイブリッドパワートレインへの移行により、高度なアクスル技術の需要が高まっています。

- 安全性と安定性のニーズ:車両制御システムに対する規制の強化により、消費者輸送と商業輸送の両方における車軸開発が促進されています。

- 強化された北米市場:米国で予測される成長は、買い替えサイクルと商用車のアップグレードの増加を示唆している

最新のトレンド

無料サンプルをダウンロード このレポートについて詳しく知るために。

原材料サプライヤーとマーケットプレーヤーの間の同盟が成長を促進する

自動車用車軸メーカーは、自動車メーカーからの需要の高まりに対処するために、アルミニウム、鉄、製造機器プロバイダーなどの原材料サプライヤーと戦略的提携を形成しています。さらに、費用対効果が高く軽量のプロペラシャフトの設計と開発の新たな傾向もあります。その結果、サプライヤーは今では、ような軽量の材料を使用することに傾いています。炭素繊維腐食抵抗、高強度と重量比、作業性の向上など、有利な機能により、車軸ドライブトレインコンポーネントを作成するための金属の代替品として。たとえば、米国を拠点とする車軸製造会社であるMeritor Inc.は、インドの組立ラインを拡大するために3億650万米ドルを投資しました。この開発は、今後数年間で市場の成長の機会を生み出すと予想されています。

運転要因

市場を後押しするために発展途上国での商用車の採用の増加

自動車車軸市場の成長の重要な要因の1つは、頑丈な需要の増加です商用車中国、インドなどの発展途上国から。これらの操作は、リフト車軸が設置されている頑丈な商用車両によって行われるため、重いリフティング作業の必要性が高まっています。これらの重要な要因は、先進国および発展途上国の商用車の販売の増加に貢献しています。 GDPの大幅な成長を示しているインドなどの発展途上国は、自動車部品の需要を推進することが期待されています。商用車の需要の急速な成長は、最終的に自動車車軸の需要を高めるでしょう。

成長を促進するためのハイブリッドおよび電気自動車の販売の急速な成長

ハイブリッドの販売の急速な成長と電気自動車政府は輸送部門の炭素排出量を削減することの重要性を認識しているため、重要なCAGRでの予測期間にわたって市場の成長を後押しすることが期待されています。さらに、世界中の電気自動車の導入と採用を加速するために開始された多政府政策フォーラムであるThe Electric Vehicles Initiative(EVI)などのイニシアチブも、この市場の拡大を支援します。これらのタイプのイニシアチブは、電気およびハイブリッド車両市場の成長に貢献しており、予測期間中に自動車車軸市場に燃料を供給することが予想されています。

また、これらの車両は効率を改善するための軽量になるように設計されているため、電気自動車の軽量車軸の採用も増加しています。さまざまな技術開発と、電気車両とハイブリッド車の重量を下げるための車軸での複合材料の使用の増加により、市場はさらに増えています。たとえば、2019年の国際エネルギー機関(IEA)によると、電気自動車の世界的な販売は210万を超え、記録破りの2018年を上回り、電気自動車の在庫を720万に増やしました。電気自動車は、2019年に世界の自動車販売の2.6%と世界の自動車株の約1%を占め、前年比で40%の増加を記録しました。

抑制要因

市場の成長を妨げるためのメンテナンスおよび運用コストの高いコスト

原材料の変動価格は、自動車車軸ベンダーが直面する重要な制約の1つです。鋼、アルミニウム、銅などの原材料の価格が急速に変化しているため、車軸ベンダーの利益率と収益に悪影響を及ぼしています。世界有数の自動車会社のほとんどは、中国からのモジュールやサブアセンブリを含む自動車コンポーネントの30%から60%を調達しています。ただし、Covid-19の影響により、サプライチェーンは多数の混乱に遭遇しており、自動車コンポーネント業界に大きな影響を与えています。

グローバル市場に影響を与えるもう1つの重要な制約は、自動車車軸に関連する高コストです。さらに、技術的に高度で軽量な車軸は、メンテナンスコストとともに高い初期コストを持っています。これらの要因は、予測期間中に市場の成長を妨げる可能性があります。たとえば、2018年8月のニューヨークコンサルティング会社Alixpartnersのデータによると、北米で製造された車両の原材料の平均コストは車両あたり2,000米ドルで、前年同期に221米ドルの増加です。さらに、2018年9月、Ford CEOのJim Hackettは、関税が10億米ドルの利益を受けていることを認めました。ゼネラルモーターズはまた、2018年7月に、第2四半期の商品のコストは前年の同じ期間より3億米ドル高くなると述べました。これは、原材料のコストに極端なボラティリティがあることを意味し、それが市場の成長を妨げる可能性があります。

セグメンテーション

アプリケーションタイプ分析による

速いペースで成長するフロントアクスルセグメント

アプリケーションタイプに基づいて、市場はフロントアクスルとリアアクスルにセグメント化されています。快適性、安全性、軽量の燃費効率の良い自動車部品に対する需要の増加は、の採用を増やすと予想されます複合リアアクスルの開発における材料と頑丈なコンポーネント。

フロントアクスルは、経済集会の要件の複雑さが少ないため、主に乗用車で使用されています。これらのパラメーターは、今後数年間で市場の成長を促進すると予想されています。

車軸タイプ分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ドライブアクスルセグメントは、2019年に市場を支配しました

車軸の種類に基づいて、市場セグメントにはドライブ車軸、リフト車軸、デッドアクスルが含まれます。ドライブ車軸セグメントは、今後数年間で最大の市場シェアを持つと予想されています。 助手席セグメントで全輪駆動のドライブトレインの浸透が増加しているため、技術的に高度な車軸に対する需要が増加しています。

デッドアクスルセグメントは、2番目に大きい市場シェアを保持しています。このセグメントは、長距離トレーラーの需要が増加しているため、安定した成長を示すと予想されています。これらのパラメーターは、今後数年間で価値と量の点で顕著な成長を示すと予想され、かなりのCAGRを示しています。

車両タイプ分析による

乗用車セグメントは2019年に市場を支配しました

車両の種類に基づいて、市場は乗用車、軽い商用車、重い商用車にセグメント化されています。乗用車セグメントは、今後数年間で最大の市場シェアを持つと予想されています。これは、主に、乗用車セグメントの消費者による全輪駆動のドライブトレインに対する需要の増加と、先進国および発展途上国での乗用車の採用の急速な成長に起因しています。

このセグメントには、軽い商用車と重い商用車セグメントが続きます。輸送トレーラーの浸透が増加しているため、商用車セグメントはかなりの成長を示すと予想されています。

地域の洞察

Asia Pacific Automotive Axle Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2019年に142億3,000万米ドルでした。自動車車軸市場シェアにおけるこの地域の支配は、都市化の増加と商業および乗用車の採用の増加によるものです。地域市場は、今後数年間でかなりのCAGRで成長すると予想されています。また、市場は、使い捨ての収入と人口の増加によって支えられている個人車両の需要の増加により、健康的な成長を示すと予測されています。

北米とヨーロッパは、これらの地域に著名なプレーヤーが存在するため、予測期間にわたって顕著なCAGRで成長すると予想されています。米国の自動車車軸市場は大幅に成長し、2027年までに58億米ドルの推定値に達すると予測されています。これに加えて、これらの地域の主要な市場プレーヤーは自動車技術に多額の投資を行っており、自動車車軸の需要を促進します。

世界の残りの部分は、巨大な浸透していない市場の存在により、市場の比較的低いシェアを占めています。

主要業界のプレーヤー

Advanced Automotive Technologiesに多額の投資をする重要なプレーヤー

市場は、強力な流通ネットワーク、堅牢な製品ポートフォリオ、および発展途上および新興経済の確立されたフットプリントを備えた数人の主要なプレーヤーとして統合されています。グローバル市場のさまざまなプレーヤーは、技術的に高度で軽量の車軸の開発に焦点を当てています。グローバルなキープレーヤーは、より効率を提供するために車軸の品質を向上させるための研究開発にも投資しています。

プロファイルされた主要企業のリスト:

- ZF Friedrichshafen AG(ドイツ)

- Dana Incorporated(米国)

- American Axle&Manufacturing Inc.(米国)

- GKN LTD(英国)

- Meritor、Inc。(米国)

- Showa Corporation(日本)

- ヒュンダイウィアコーポレーション(韓国)

- GestampAutomoción(スペイン)

- Jtekt Corporation(日本)

- 他のプレイヤー

主要な業界開発:

- 2018年10月 - 市場の著名なプレーヤーの1人であるZF Friedrichshafen AGは、Axtrax Aveポータル車軸を立ち上げました。この製品は、サービングに焦点を当てています電気バス、トロリーバス、および排出基準の強迫性が増加しているため、ハイブリッドバス。

- 2019年8月 - Meritorは、3650万米ドル相当の新しい車軸アセンブリと研究開発工場を立ち上げました。これらの施設は、製品の収益性と生産能力を大幅に向上させることを目的としています。

報告報告

自動車車軸市場調査レポートは、大手企業、製品タイプ、製品の主要なタイプなどの主要な側面に焦点を当てたことに加えて、詳細な市場分析とともに詳細な調査を提供します。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、このレポートには、長年にわたって市場の成長に貢献してきたいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021年~2034年 |

|

基準年 |

2025 |

|

予測期間 |

2026年~2034年 |

|

歴史的時代 |

2021年~2024年 |

|

ユニット |

金額(10億米ドル)および数量(千単位) |

|

セグメンテーション |

アプリケーションの種類別

|

|

車軸タイプ別

|

|

|

アプリケーションの種類別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の自動車用アクスル市場規模は2025年に229億5,000万米ドルであり、2034年までに375億4,000万米ドルに達すると予測されている。

2019年、アジア太平洋地域の自動車用アクスル市場の規模は142億3,000万米ドルに達した。

自動車用アクスル市場は、年平均成長率(CAGR)5.62%で成長し、予測期間(2026年~2034年)において堅調な成長が見込まれる。

フロントアクスルセグメントは、予測期間中にこの市場の主要なセグメントになると予想されます。

革新的で高度な自動車車軸の発売は、市場の成長を促進する重要な要因です。

ZF Friedrichshafen AGとDana Incorporatedは、グローバル市場の主要なプレーヤーです。

2025年には、アジア太平洋地域が市場シェアの大部分を占めた。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート