自律航法市場規模、シェア及び業界分析:プラットフォーム別(航空機搭載型、陸上型、海洋型、宇宙型、兵器)、システム別(センシングシステム、航法システム、処理システム、ソフトウェアシステム)、用途別(商業、軍事、政府)、地域別予測(2026-2034年)

主要市場インサイト

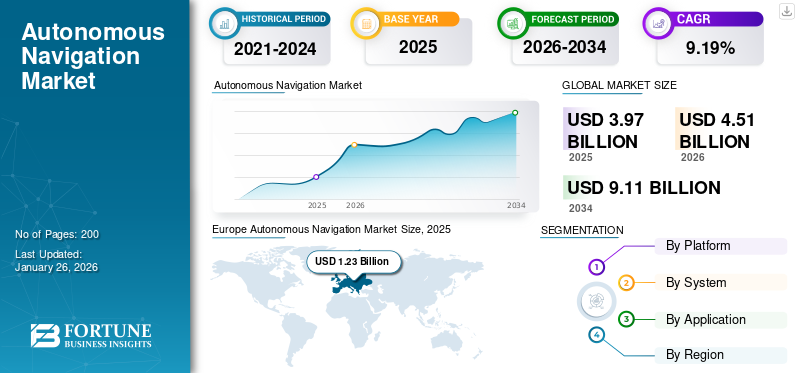

世界の自律航行システムの市場規模は2025年に39億7,000万米ドルと評価された。市場は2026年の45億1,000万米ドルから2034年までに91億1,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.19%を示すと予測されている。欧州は2025年に30.93%の市場シェアを占め、自律航行システム市場を支配した。

自律航行は有人車両を無人車両に変換するために使用され、人間の介入なしに経路を計画、航行、実行する能力を有する。このシステムはセンサー、アルゴリズム、コンピュータビジョンの組み合わせを用いて環境のマップを作成し、GPSなしで自身の位置を特定する。

自律航法(ANS)は、自動運転車両、無人航空機システム(UAV)、製造・物流・その他分野で活用されるロボットなど、多様な用途に利用されています。ANSの主要構成要素は、カメラ、LIDAR、レーダー、GPSなどのセンサーと、センサーデータを分析するソフトウェアアルゴリズムで構成されます。さらに、深層ニューラルネットワークを含む高度な機械学習手法が実装され、システムの効率性を時間とともに向上させます。さらに、これらのシステムは、事故の原因となる人的ミスを排除することで安全性を高めるなど、いくつかの利点を提供します。その他の利点としては、システムが中断なく継続的に機能できることによる効率性の向上、精度の向上、適応性の向上などが挙げられます。さらに、AIの導入増加は、予測期間を通じて世界市場規模の拡大を牽引すると予想されます。市場の主要プレイヤーには、サフラン、ABB、L3ハリス・テクノロジーズ社、Mopg社、ノースロップ・グラマン社などが含まれます。これらの企業は技術の更新と市場における競争優位性の向上に注力しています。

COVID-19パンデミックは無人航行システム市場に好影響を与えた。人的接触の減少に伴い、ドローンや自動運転車などの自律配送システムへの需要が増加している。2020年3月、中国広州市の病院ではCOVID-19パンデミック下で医薬品の自動配送にロボットが活用された。同病院は14台のロボットを配置したインテリジェントエリアを設置し、清掃・消毒・医薬品配送・体温測定など様々な患者ケア活動を担当させた。こうした要素から、パンデミックはANSに有益な影響を与えたと言える。

無料サンプルをダウンロード このレポートについて詳しく知るために。

自律航行システム市場の主なポイント

- 2025年の市場規模: 39億7000万米ドル

- 2026年の市場規模: 45億1000万米ドル

- 2034年の予測市場規模: 91億1000万米ドル

- CAGR: 2026年~2034年 9.19%

- 2025年には欧州が自律航行市場を支配し、30.93%のシェアを獲得しました。

- 軍事分野は46.74%のシェアで市場をリードしました。 2026年。

- ナビゲーションシステムセグメントは2026年に35.35%のシェアを占めました。

ヨーロッパ

ヨーロッパは2025年に12億3000万米ドルの収益で市場を支配し、 30.93%のシェア。

北米

北米は2025年に11億7000万米ドルに達し、世界収益の29.48%を占めました。

アジア太平洋

アジア太平洋は2025年に9億3000万米ドルを記録し、市場シェアは23.53%でした。

米国

防衛および自律技術の採用により、市場は2026年までに9億2000万米ドルに達すると予測されています。

日本

ロボット工学とナビゲーションシステムへの投資に支えられ、市場規模は2026年までに3億4000万米ドルに達すると予測されています。

続きを読む

日本の自律航法システム市場インサイト

自動運転や無人システムの研究が進む日本では、自律航法技術が重要な基盤となっています。世界市場で進化するセンサー、AI、位置情報技術は、国内モビリティ・防衛関連の革新を後押ししています。

自律航行市場の動向

人工知能と機械学習の活用拡大が業界成長を牽引

市場主要企業は、人工知能(AI)と機械学習(ML)の活用拡大、および5G接続の採用に注力し、市場シェア拡大を図っている。深層学習や強化学習などの機械学習・人工知能技術が、自律航行システム(ANS)の性能向上に活用されている。2023年2月、 人工知能/機械学習(AI/ML)エンジニアリング企業であるScientific Systems Company, Inc.(SSCI)は、MITシーグラントと提携し、海軍の無人海上自律アーキテクチャ(UMAA)を活用して、無人水上艇(USV)の開発に活用しました。SSCIとMITの共同チームは、コンピュータビジョン、ウェイポイント航法、障害物回避、車両制御、ミッション管理を完全に統合された自律スタックに組み込みました。

AI駆動の予測分析とリアルタイムシミュレーションツールは、自律航行のソフトウェア分野を変革しています。これらのツールにより、システムは潜在的なリスクを予測し、効率を最大化するルートを最適化できます。AI技術と高度なアルゴリズムの価格低下により、自動車、航空宇宙、海事、物流などの産業全体で無人航行ソリューションがより利用しやすくなっています。

2024年8月、SPARC AIは高度なセンサーとAIアルゴリズムを活用し、GPSなしで動作可能な自律型ドローンを発表しました。このような技術革新は、インフラや通信環境が限られた状況下でも、AIが自律システムに新たな可能性を開拓していることを示しています。

さらに、5Gネットワークの展開により、自律システムと制御システム間の通信がより高速かつ信頼性の高いものになると期待されています。これによりリアルタイムデータ転送が可能となり、システムの応答性と効率性が向上します。2024年4月、米国 国防革新ユニット(DIU)は、陸軍のロボット戦闘車両(RCV)プログラム向けソフトウェアシステム統合について、アンドゥリル・インダストリーズとパランティア・テクノロジーズに契約を授与した。これらの契約は、多様な地形での無人航行を可能にしつつ、サードパーティおよび政府所有のモビリティスタックとのシームレスな統合を支援するアーキテクチャの開発に焦点を当てている。また本ソフトウェアは、センサーやペイロードの自律的・遠隔管理を可能にする。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

自律航行への政府投資増加が市場成長を促進

規制機関や政府は、自動車、ロボット工学、軍事など様々な産業における自律システムの利用拡大に注力している。さらに、各経済圏の政府は、投資や試験促進施設の開設を通じてANSの開発と試験を推進している。2022年7月、インドは科学技術担当連邦大臣により、IITハイデラバードキャンパス内に初の無人航行施設「TiHAN」を開設した。この施設は科学技術省による1,580万米ドルの資金提供で開発された。ドイツと英国は、先進的な規制枠組みと官民連携を通じて、自律走行車の試験と導入を主導している。

さらに、2024会計年度において、EUは革新的なデジタル技術に1億8865万米ドルを配分した。これは、連合全体での共同研究開発を強化する「ホライズン・ヨーロッパ」プログラムからの一連の最新発表に沿ったものである。

セキュリティ懸念による監視システムの高度化が世界市場の成長を促進

無線通信、人工知能、ロボティクスの進展と普及により、セキュリティ・監視ソリューションは自律型セキュリティロボットの新時代へと進化している。多くのセキュリティ専門家は、監視・点検を主な業務としている。さらに近年では、国境警備への懸念から、多くの企業が効率性と精度の向上を目的とした自律型監視システムの開発に注力している。

監視システムは、人間の立ち入りが不便または危険な環境において特に重要である。自律航行技術は、リアルタイムの状況認識とセキュリティ監視のために、無人地上車両(UGV)、ドローン、船舶に広く導入されている。これらのシステムには、潜在的な脅威を検知し対応を最適化するための、サーマルイメージングカメラ、360度状況認識ツール、組み込みAIアルゴリズムなどの機能が組み込まれています。例えば、UGVにPTZ(パン・チルト・ズーム)カメラとサーマルセンサーを統合することで昼夜を問わないシームレスな監視が可能となり、海上自律システムでは360度SeaSight技術を活用した危険検知と安全航行が実現されています。

さらに2022年12月、L3Harris Technologiesは米国陸軍・国防総省・情報機関向けに情報収集・監視・偵察(ISR)能力支援を提供する契約を最大8億8600万米ドルで獲得した。こうした進展により、予測期間中に世界の自律航行市場は拡大すると見込まれる。

市場の制約要因

サイバーセキュリティとデータプライバシーの問題が市場成長を阻害

商業、軍事、政府など様々な分野における多様な用途へのANS導入には様々な課題があり、無人航行の需要に影響を与えています。これらのシステムは位置データ、センサーデータ、映像記録など膨大なデータを収集します。このデータの保存、使用、プライバシーに関する実装方法への懸念が存在します。

さらに、サイバーセキュリティとデータプライバシーへの懸念が自律航行市場の成長に重大な障壁となっている。自動運転車、ドローン、船舶を含むこれらのシステムは、センサー、人工知能(AI)、通信技術の複雑なネットワークに依存している。しかし、この複雑さがサイバー攻撃に対する脆弱性を高めている。自律システムは位置情報やユーザー行動を含む膨大な個人データ・運用データを収集します。このデータは車両間・インフラ間・クラウドサービス間で頻繁に伝送され、複数の脆弱性ポイントを生み出します。不正アクセスや侵害は重大なプライバシー侵害につながる可能性があります。

セグメント分析

プラットフォーム別

無人航空機(UAV)での応用拡大により、航空機セグメントが大幅な市場成長を記録する見込み

プラットフォーム別では、航空機、陸上、海上、宇宙、兵器に分類される。

航空機セグメントが市場を支配しており、予測期間中に最も速い成長率を示すと予想される。無人航法システムは飛行経路の最適化と燃料消費の最小化が可能であり、航空会社やその他のオペレーターに経済的利益をもたらす。さらに、これらのシステムは飛行計画とスケジュールの精度と信頼性をさらに向上させることができる。無人航空機(UAV)における航空交通管理(ANS)の活用拡大も、航空機セグメントの発展を促進している。

海洋セグメントは市場で2番目に大きなセグメントである。このセグメントの成長は、浚渫、測量、海洋作業などの用途で有用な精度向上など、複数の要因に起因する。こうしたシステムは荒天や制限水域などの過酷な環境下でも効率的に稼働する。さらに2023年8月には、ノルウェーの無人航法システムプロバイダーであるMaritime Robotics社が、Orsted社と契約を締結し、同社の無人水上艇(USV)艦隊向けに自律航法システムの供給・統合を行うこととなった。これらのUSVは海洋気象観測用に設計され、ノルウェーの洋上風力発電プロジェクトで既に成功裏に導入されている。

システム別

航法システムが市場を牽引-多様な環境条件下での精度向上の需要増大が背景

システム別では、市場はセンシングシステム、航法システム、処理システム、ソフトウェアシステムに区分される。

ナビゲーションシステムセグメントは基準年度において市場を支配しました。自律走行車両やロボットにおける高度なナビゲーション・測位技術への需要増加により、予測期間中最も急速に成長するセグメントと見込まれています。

センシングシステムセグメントは予測期間中に著しい成長を遂げると予測されています。センシングシステムはカメラ、 LIDAR、レーダー、超音波センサー、IMU、処理ユニットなどが含まれます。これらのセンシングシステムを組み合わせて使用することで、環境の全体像を把握し、あらゆる車両やデバイスが安全かつ効果的に航行することを可能にします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

軍事分野が市場を牽引:ISR作戦の高度化需要増大が要因

用途別市場は、商用、軍事、政府向けに区分される。

軍事セグメントは2022年に市場を支配し、予測期間中最も急速に成長するセグメントと見込まれています。無人ナビゲーションは、軍関係者にリアルタイムデータによる状況認識能力の向上をもたらし、より情報に基づいた意思決定をリアルタイムで可能にします。

政府セグメントは予測期間中に著しい成長を遂げると予測されています。政府は、交通、公共安全、インフラ管理など、様々な用途にANSを活用している。例えば、公共安全向けのANSは、カメラやセンサーを搭載したドローンと組み合わせて使用でき、法執行や国境警備のために様々な環境を監視することが可能である。

自律航法市場の地域別展望

地理的には、市場は北米、欧州、アジア太平洋、その他の地域に区分される。

Europe Autonomous Navigation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州市場は基準年度において最大の市場シェアを占めた。この地域的成長は、自動化輸送への需要増加、強力な研究開発能力、資金調達拡大などの要因が複合的に作用した結果である。2022年3月、欧州宇宙機関(EUSPA)と欧州投資銀行(EIB)は「GNSS投資報告書」を発表し、両機関は今後10年間で無人航行能力の向上に向け456億米ドルを投資する方針を示した。2025年2月にデュッセルドルフで開催予定のXPONENTIAL Europe 2025は、自律システム、自律移動、ロボティクス分野における欧州の新規主要イベントとなる。業界のトップ企業から革新的なスタートアップまで、世界中の組織が自律移動、ロボティクス、人工知能分野における最先端技術を披露する。空中、陸上、海上、さらには宇宙空間における自律航行まで、XPONENTIAL Europeは無人システムの全バリューチェーンを網羅する。

2024年時点で北米は自律航行市場において世界第2位のシェアを占めました。北米の自律航行市場成長は、技術進歩の加速、消費者嗜好の変化、政府主導の施策など様々な要因に起因しています。技術進歩により、多様な環境条件に対応する高度な自律航法システム(ANS)の開発が可能となった。さらに米国運輸省は自律走行車の開発・試験に関するガイドラインを策定している。こうした要因が予測期間中の市場シェア拡大に寄与すると見込まれる。2022年12月、自動運転トラック技術企業であるコディアック・ロボティクスは、監視・偵察などの危険な作戦を実行するための陸上車両の自動化を支援するため、米国防総省から990万米ドルの契約を獲得した。

予測期間中、アジア太平洋地域が最も急速に成長する地域と見込まれている。同地域は、急速な工業化、技術の進歩、政府および民間セクターの投資増加に牽引され、世界の自律航行市場において極めて重要な役割を果たしている。中国、日本、韓国は、ANSに投資している主要な技術経済国である。こうした進展により、アジア太平洋市場は予測期間中に成長すると予測されている。

その他の地域では、予測期間中に市場が緩やかな成長を遂げると予想される。中東・アフリカ地域の成長は、ANSへの投資増加に起因する。2022年11月、FugroとAD Ports Groupは、同地域における遠隔・自律技術活用の共同目標を定めた合意書に署名し、協力関係を確立した。この合意はアブダビで開催されたADIPEC 2022展示会期間中に締結された。

競争環境

主要業界プレイヤー

主要プレイヤーは新興技術の発展と研究開発の強化に注力

世界の無人航行システム市場は、サフラン、ABB、L3ハリス・テクノロジーズ社、Mopg社、ノースロップ・グラマン社などの主要プレイヤーによって比較的統合されている。主要プレイヤーは、市場シェアの拡大と競争力の維持のために、技術革新、製品革新、新興市場への進出、合併・買収に注力している。全体として、 軍事用途、商業用途、および無人地上車両(UGV)向けのANS(自律航行システム)研究開発には、状況認識能力の向上、安全性強化、任務効率化など様々な要因により、多額の投資が行われている。

主要自律航行企業プロファイル一覧:

- サフラン(フランス)

- ABB(スイス)

- L3ハリス・テクノロジーズ社(米国)

- ムーグ社(米国)

- ノースロップ・グラマン社(米国)

- Elbit Systems Ltd (イスラエル)

- BAE Systems Plc. (米国)

- Lockheed Martin Corporation (米国)

- ジェネラル・ダイナミクス社(米国)

- レイセオン・テクノロジーズ社(米国)

主な業界動向

- 2024年12月 – Avikus は、H-Line Shipping 社の 30 隻の船隊に、同社の自律航行技術「HiNAS Control」を導入する初の供給契約を締結しました。当初は 5 隻の船舶に試験的に搭載され、翌年には拡大が予定されています。

- 2024年9月 – ハンファは、ランド400計画の一環として、レッドバック車両向け慣性航法システムをアドバンスト・ナビゲーションに供給する契約を締結。契約額は580万米ドルで、アドバンスト・ナビゲーションの事業拡大に大きく寄与する可能性がある。

- 2024年3月 – AVIKUSは、自律航行システムにより燃料消費量を最大15%削減できることを実証したと発表。これにより炭素排出量を10%低減できる見込みで、燃料節約効果が確認された初の事例となる。この評価は、シンガポールからブラジルまでの5,800マイル航路で複数回運航した325,000トン級超大型鉱石運搬船 (VLOC)において、シンガポールからブラジルまでの5,800マイル航路を複数回運航する際に、Avikusの自律型HiNAS制御システムを活用して実施された。

- 2023年2月 – テレスパジオUKは欧州宇宙機関(ESA)から60万米ドルの契約を獲得したと発表した。ESAの「航法革新支援プログラム(NavISP)」枠組みにおいて、 テレスパツィオUKは自律走行車両向けGNSS受信機ベクトル追跡ループ(VTL4AV)の開発契約を獲得した。

- 2023年1月–自律型清掃・メンテナンスロボットのトップ企業ガウシウムは、ラスベガスで開催された権威あるCES 2023イベントで自社製品を発表した。展示会では、ガウシウムは様々なロボットモデルを展示し、独自開発の自律航行ソフトウェア「GMind X」を初公開した。

レポート概要

本市場レポートは詳細な市場分析を提供します。研究開発能力、サプライチェーン管理、地域別分析、競争環境、航空・陸上・海洋・宇宙・兵器分野における製造能力と運用サービスの最適化など、主要な側面を網羅しています。さらに市場動向分析や自律航行市場の規模に関する洞察を提供し、業界の主要な発展動向を重点的に取り上げています。上記要素に加え、近年における世界市場の成長に寄与した複数の要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2032年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.19% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

システム別

|

|

|

アプリケーション別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2026年の市場規模は45億1000万米ドルであった。

市場は2026年から2034年の予測期間において、年平均成長率(CAGR)9.19%で成長する見込みである。

ナビゲーションシステムセグメントは、世界的に需要が増加しているため、市場をリードすると予想されています。

欧州における市場規模は2025年に12億3000万米ドルであった。

自律的なナビゲーションへの規制政府による投資の増加は、市場の成長を推進すると予想されます。

市場のトッププレーヤーの一部は、ABB、Safran、Elbit Systems、General Dynamics、BAE Systemsなどです。

サイバーセキュリティとデータプライバシーは、市場の成長を妨げる可能性が高い主要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート