ファーマコゲノミクス市場規模、シェア及び業界分析:タイプ別(製品{消耗品及び機器}とサービス)、技術別 (次世代シーケンシング、ポリメラーゼ連鎖反応、マイクロアレイ、イン・シチュ・ハイブリダイゼーション、その他)、用途別(個別化医療、創薬、その他)、疾患別(腫瘍学、神経学、心臓病学、その他)、エンドユーザー別(学術・研究機関、製薬・バイオテクノロジー企業、その他)、および地域別予測、2026-2034年

主要市場インサイト

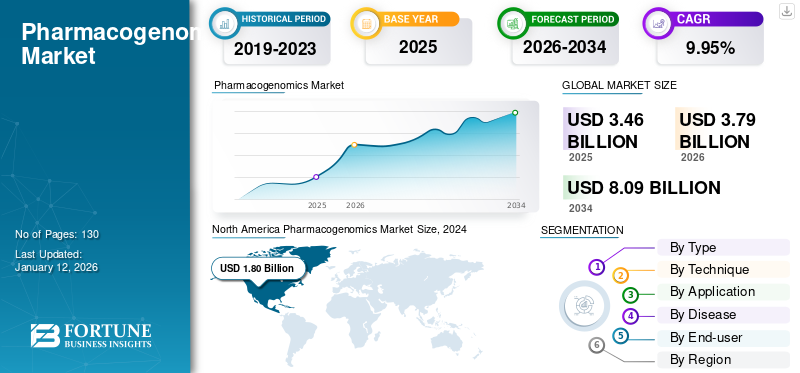

世界のファーマコゲノミクス市場規模は2025年に34億6,000万米ドルと評価された。市場は2026年の37億9,000万米ドルから2034年までに80億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.95%を示すと予測されている。北米は2025年に39.47%の市場シェアを占め、薬理ゲノミクス市場を支配した。

薬理ゲノミクスとは、特定の患者に対する薬剤の反応を理解・分析するために遺伝子を検討する学問を指す。また、精密医療の発見と開発においても重要な役割を果たしています。さらに、この研究は医療提供者が患者への副作用を最小限またはゼロに抑える治療計画を決定する上でも役立ちます。

市場の成長は、シーケンシング技術の進歩、個別化医療への需要増加、新規治療法への大規模投資に起因しています。さらに、標的療法への需要拡大も市場に好影響を与えると予測されています。

主要企業にはイルミナ社、キアゲン社、サーモフィッシャーサイエンティフィック社、パックバイオ社などが挙げられ、技術革新、大規模な投資、機能強化された新製品の導入に注力し、大きな市場シェアを維持している。さらに、戦略的提携・協業への強い注力も市場成長を加速させると見込まれている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

薬理ゲノミクス市場の主なポイント

- 2025年の市場規模:34億6000万米ドル

- 2026年の市場規模:37億9000万米ドル

- 2034年までの市場規模予測:80億9,000万米ドル

- 年平均成長率:2026年~2034年で9.95%

- 北米は2025年に39.47%のシェアを占め、薬理ゲノミクス市場を席巻した。

- 次世代シーケンシング(NGS)分野は、2025年においても市場において大きなシェアを占めるだろう。

- 当該製品分野は、予測期間中に著しい成長を遂げると予想される。

北米

北米は2025年に13億6000万米ドルの収益を上げ、高度な医療インフラ、強力な研究開発能力、そして精密医療の普及により、その主導的な地位を維持した。

ヨーロッパ

欧州は、共同ゲノム研究プログラム、有利な規制、活発な臨床試験活動に支えられ、2025年には9億4000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に7億7000万米ドルの規模に達し、遺伝子検査の普及拡大と医療投資の増加に牽引され、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されている。

私たち

市場の成長は、慢性疾患の負担増加、個別化治療への需要の高まり、医療費償還制度の支援、ゲノムデータベースへの投資によって支えられている。

日本

同国は、国家ゲノムイニシアチブ、精密医療プログラム、および遺伝子検査の医療システムへの統合の拡大を通じて、薬理ゲノム分野の強化を図っている。

続きを読む

日本のファーマコゲノミクス市場インサイト

日本のファーマコゲノミクス市場は、個別化医療の実現に向けた取り組みが加速する中で注目度が高まっています。特に、高齢化の進行に伴う複数薬剤の併用増加や、副作用リスクの低減、治療効果の最適化が重要課題となっており、患者ごとの遺伝的特性に基づく薬物選択の必要性が拡大しています。医療機関では、がん領域を中心に薬物代謝酵素や薬物応答に関連する遺伝子検査の導入が進み、より精密な治療設計が可能になっています。また、政府によるゲノム医療推進施策、電子カルテとのデータ統合、研究機関・製薬企業との連携強化が市場成長を後押ししています。これらの動向を踏まえ、先端の遺伝子解析技術と臨床応用を結びつけるソリューションを提示することは、日本における医療品質の向上と新たな事業機会の創出につながります。

市場動向

市場推進要因

個別化医療への強い注力とシーケンシング技術の進歩が市場成長を促進

個別化医療への移行が進んでいることが、市場成長に影響を与える顕著な推進要因の一つです。患者および医療専門家が標的療法の利点について認識を高めていることから、薬理ゲノミクス検査の需要は増加すると予想されます。

さらに、次世代シーケンシング(NGS)およびバイオインフォマティクスの進歩も、市場にプラスの影響を与えると推定されています。さらに、慢性疾患の増加と高齢化が進む中で、より効果的で安全な医薬品への需要が高まっており、遺伝子に基づく治療決定の必要性が急務となっている。

- 例えば、2025年6月、bioMérieux社はゲノムシーケンシングに基づく診断を手掛ける米国企業Day Zero Diagnosticsの買収合意を発表しました。この戦略的買収により、同社は次世代シーケンシング(NGS)および迅速診断のポートフォリオ強化を図ります。

市場の制約要因

遺伝子検査とその解釈の標準化不足が市場成長を阻害する

ゲノム科学の進歩にもかかわらず、薬理ゲノムデータの収集、分析、活用には、異なる研究所や医療システム間でかなりのばらつきがある。この不一致は検査結果のばらつきを招き、臨床医が遺伝情報に基づいて確信を持って治療判断を下すことを困難にしている。さらに、薬理ゲノム結果の解釈と報告に関する普遍的に受け入れられた枠組みが存在せず、これらの検査を日常的な臨床実践に統合する上でさらなる複雑さを加えている。

- 例えば、2021年2月にエクセター大学の研究者らが発表した研究によれば、遺伝子検査技術は極めて稀な変異の検出において信頼性が低い。また同研究では、検査結果にばらつきが見られることも示されている。

加えて、各国間で調整された規制ガイドラインや償還政策が存在しないことも、薬理ゲノミクスの普及を妨げると推定されている。

市場機会

最適な結果を提供することで開発ソリューションを実現するAIの統合

薬理ゲノミクスとAIの統合は、従来の臨床判断や個別化医療と比較して、新たな技術への焦点の移行に広範な影響を与えている。AIを活用した薬理ゲノミクスは、特定の疾患に関連する遺伝子マーカーを特定する能力を有しています。さらに、このAIの統合により、治療結果の予測とともに薬剤投与量のカスタマイズが可能となり、結果として優れた治療成果と患者ケアにつながります。

加えて、市場プレイヤーは成長戦略の実施に重点的に注力しており、これが市場をさらに推進すると期待されています。

- 例えば、2024年12月にPGxAIはシリーズ資金調達ラウンドを通じて150万米ドルを調達した。この資金は、独自アルゴリズムを活用して精密医療を再構築するために活用される。同社は、患者データ管理の主要プレイヤーであるInterSystemsとの協業により、この目標の達成を計画している。

市場の課題

薬理ゲノム学プラットフォームと電子健康記録(EHR)プラットフォーム間のデータ転送機能の困難さが課題となる

現在、市場では薬理ゲノムデータを電子健康記録(EHR)や臨床意思決定支援システムに統合する課題に直面している。薬理ゲノム検査が実施されても、検査プラットフォームと医療ITシステム間のシームレスな相互運用性が欠如しているため、貴重な遺伝的知見が診療現場で十分に活用されない、あるいは完全にアクセス不能となるケースが多い。現在、最適な解決策を見出すため、多くの機関が研究開発活動に取り組んでいる。

- 例えば、2024年8月、米国退役軍人省は、相互運用性向上のため、薬理ゲノム学データをEHRシステムへ自動取り込む計画の研究を発表した。同チームは影響評価と提言に取り組んでいる。

さらに、遺伝子と薬剤の相互作用を解釈する複雑さには、高度な臨床支援ツールが必要であるが、これらはまだ発展途上にあり、均一に採用されているわけではない。信頼性が高くアクセス可能なデジタル統合がなければ、薬理ゲノミクスは臨床医のワークフローから孤立したままであり、臨床導入と長期的な拡張性における大きなボトルネックとなっている。

薬物遺伝学市場の動向

臨床試験における薬物遺伝学的バイオマーカーの組み込み

薬理ゲノミクス市場では、臨床試験や医薬品表示への薬理ゲノミクスバイオマーカーの統合が進んでいる。FDAやEMAなどの規制当局は、薬物反応における遺伝的変異の重要性をますます認識しており、製薬企業は医薬品開発プロセスの早期段階で薬理ゲノミクスエンドポイントを統合するよう促されている。この傾向は、個々の遺伝子プロファイルに合わせたコンパニオン診断薬や精密医療薬の開発につながっている。

- 例えば2024年8月、イルミナ社は体外診断薬(IVD)であるTruSight Oncology (TSO) 包括検査の承認を取得した。FDAはまた、同社初の2つのコンパニオン診断適応症を承認した。この新規検査は、患者の固形腫瘍のプロファイリングを目的として、500以上の遺伝子を調査することが可能である。

さらに、新規の遺伝子-薬剤相互作用を解明するための大規模集団ゲノム研究の利用が増加しており、これは薬理ゲノミクスの臨床的関連性と有用性の拡大に寄与している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは市場に多面的な影響を与えた。研究開発活動の重要な触媒として機能し、治療反応における遺伝的要因の重要性を浮き彫りにした。一方で、パンデミックは非COVID関連の薬物遺伝学イノベーションにも混乱をもたらした。病院や研究所はCOVID診断と治療を優先したため、進行中の薬物遺伝学サービスやバイオマーカー開発への注目がそがれた。

さらに、ロックダウン中のサプライチェーンの混乱は試薬や検査プラットフォームへのアクセスに影響を与え、PGxイニシアチブをさらに遅らせた。加えて、パンデミック対応のために多額の資金と人的資源が振り向けられたため、新たなPGxバイオマーカーの開発やパンデミック後の医薬品表示の取り組みが進展を遅らせた。

セグメント分析

タイプ別

精密医療向け臨床試験の増加がサービスセグメント成長を促進

タイプ別では、市場は製品とサービスに分類される。

2024年にはサービスセグメントが市場を支配した。これは、個別化医療への需要増加と、生データを実用的な知見へ変換する上でサービスが果たす重要な役割により、2024年にはサービスセグメントが市場を支配しました。サービスセグメントは主に、医療専門家が治療決定を行うことを可能にするデータ解釈、分析、臨床報告を扱っています。さらに、機能強化された製品の発売数増加も、このセグメントの成長にプラスの影響を与えると推定されています。

- 例えば、2023年10月にQIAGENは、薬剤に対する患者の反応を包括的に理解するためのトランスレーショナル研究および科学研究者を支援するために特別に開発された新たなナレッジベース「Pharmacogenomic Insights(PGXI)」の発売を発表しました。

本製品セグメントは予測期間中に著しいCAGRを記録すると見込まれる。精密医療向け臨床試験の増加、研究開発投資の拡大、新規施設導入といった要因が2032年までのセグメント成長を促進する見通しである。

技術別

次世代シーケンシング技術の進歩と詳細分析能力がセグメント成長を加速

技術に基づき、市場は次世代シーケンシング、ポリメラーゼ連鎖反応(PCR)、マイクロアレイ、イン・シチュ・ハイブリダイゼーション、その他に分類される。

次世代シーケンシング(NGS)は2024年に市場の大部分を占めました。NGSは多数の遺伝子変異と薬物反応の多遺伝子影響を同時に解析することで包括的な遺伝子型解析を提供します。この重要な機能は薬理ゲノミクスにおいて主要な役割を果たし、同技術の広範な採用につながっています。さらに、NGSワークフローの拡張性と自動化もセグメント成長に好影響を与えると予測されています。

- 例えば、2024年5月、オックスフォード・ナノポア・テクノロジーズは個別化医療開発を促進するため、新たな薬物遺伝学(PGx)ベータプログラムの開始を発表した。同社は本プログラムをツイスト・バイオサイエンスと共同で実施しており、同社は本研究向けに次世代シーケンシング(NGS)ターゲットエンリッチメント技術を提供している。

ポリメラーゼ連鎖反応(PCR)は、既知の遺伝子変異を検出する際に高い感度、特異性、手頃な価格、迅速な結果提供を実現するため、市場で第2位のシェアを維持し続けている。さらに、特に新興国では、次世代技術よりもPCRプラットフォームの方が、必要なインフラや技術的専門知識が少なく、より利用しやすい場合が多い。

用途別

個別化治療の開発への注目度上昇がパーソナライズド医療の応用を促進

用途に基づき、市場はパーソナライズド医療、創薬、その他に分類される。

個別化医療セグメントは、個人の遺伝子プロファイルに基づく治療の最適化において中心的な役割を担うため、市場を支配している。さらに、医療が画一的なモデルから精密医療へと移行する中、個別化医療は薬理ゲノミクスエコシステムにおける遺伝子検査、臨床判断ツール、およびコンパニオン診断の需要を牽引している。

創薬分野は相当な市場シェアを占めると推定される。ファーマコゲノミクスは、より標的を絞った効率的な治療薬開発を可能にすることで創薬を変革している。

疾患別

癌の高罹患率と癌予防・治療への多額の投資が予測期間中の市場を牽引する見込み

疾患別では、腫瘍学、神経学、心臓病学、その他に市場が区分される。

腫瘍学セグメントは2024年に市場で圧倒的なシェアを占めた。がんの深い遺伝的基盤と、がんに対する精密標的療法への需要増加といった要因が、このセグメントの成長を促進すると予想される。さらに、製薬企業は腫瘍学薬物開発において薬理ゲノミクスを活用し、臨床試験結果と規制承認率の向上を図っている。加えて、世界的に癌の有病率が増加し、精密医療が標準治療となる中、予測期間中に薬理ゲノミクスの採用が大幅に拡大すると推定される。

- 例えば、2023年6月には、Diatech Pharmacogenetics社が膀胱癌患者への精密医療アクセス改善を目的として、ヤンセンファーマシューティカ社との戦略的提携を発表した。

一方、2024年には心臓病学分野が第2位の市場シェアを占めました。心血管疾患が依然として主要な死因であることから、治療成果の最適化と医療費削減に向けた取り組みが世界的に進められており、これが精密医療の処方に対する関心を高めています。

エンドユーザー別

学術・研究機関の成長加速に向けた研究開発への強力な注力

エンドユーザー別では、市場は学術・研究機関、製薬・バイオテクノロジー企業、その他に分類される。

2024年時点で、学術・研究機関セグメントが市場の大部分を占めました。これらの機関は、初期段階の発見、バイオマーカーの特定、遺伝子と薬物の相互作用の検証を推進する役割を担っています。さらに、学術機関は政府資金による集団研究やゲノムワイド関連解析を主導することが多く、これらは薬物代謝や有効性に影響を与える遺伝的変異の解明に貢献しています。

一方、バイオテクノロジーおよび製薬企業は、予測期間中に大幅な成長を記録すると推定されています。研究開発プロセスの早期段階で薬理ゲノミクス知見を取り入れることで、これらの企業は反応者サブグループを特定し、副作用を最小限に抑え、規制承認の成功率を向上させることができる。薬理ゲノミクスが提供するこの利点が、セグメントの成長を促進すると予想される。

薬理ゲノミクス市場の地域別展望

地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分類される。

北米

North America Pharmacogenomics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に世界市場を支配し、18億米ドルを占めました。北米の世界市場における優位性は、強固なインフラ、高い医療支出、および精密医療の早期導入に起因しています。大手製薬会社や学術機関の存在、FDA などの機関による規制面でのサポートが、薬理ゲノム検査の革新と臨床統合にとって好ましい環境を提供しています。

米国では、慢性疾患の発生率の増加に伴い、個別化された治療法の必要性が高まっています。さらに、償還制度やゲノムデータベースへの投資も、薬理ゲノム市場の発展に貢献しています。

- 例えば、2024年8月、オルランドVAヘルスケアシステム(OVAHCS)は、VAヘルスケアに現在登録している退役軍人に対して薬理ゲノム検査を開始しました。このプログラムは、国立薬理ゲノムプログラムの下で実施されています。

ヨーロッパ

2024 年、ヨーロッパの市場は大きなシェアを占めました。共同研究イニシアチブ、有利な規制の枠組み、活発な 臨床試験 活動などの特定の要因が、ヨーロッパの薬理ゲノミクス市場の成長に重要な役割を果たしています。さらに、ドイツ、英国、フランスでは、公的資金によるゲノムプログラムと医療のデジタル化を通じてイノベーションを推進している。

- 例えば2025年2月、マンチェスター大学NHS財団トラストが共同実施する薬物遺伝学試験「PROGRESS」は、イングランド全域での薬物遺伝学検査拡大計画を発表した。

アジア太平洋地域

アジア太平洋地域は予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。医療投資の増加、生活習慣病の有病率上昇、遺伝子検査へのアクセス拡大を背景に、同地域は薬理ゲノミクス市場における高成長地域として台頭しています。中国、日本、韓国、インドは、国家イニシアチブと官民連携の支援のもと、ゲノミクスを医療に統合するための戦略的動きを進めている。

- 例えば2024年11月、イノクラス社とサミット・ファーマシューティカルズ・インターナショナル社は、全ゲノムシーケンシング(WGS)解析サービスの商用化に向けた提携を締結した。さらにこの連携では、バイオインフォマティクスとゲノムデータを活用し、日本の医療変革にも取り組む予定である。

ラテンアメリカ・中東・ アフリカ

ラテンアメリカと中東地域は、薬理ゲノミクス市場における存在感を徐々に拡大しているものの、先進地域と比較すると導入は限定的である。ラテンアメリカでは、ブラジルやメキシコなどの国々が、精密医療を支援するためのゲノム研究やパイロットプログラムに投資している。中東、特に湾岸諸国では、政府主導の医療デジタル化とグローバルなバイオテクノロジー企業との提携を通じて、薬理ゲノミクスが推進されている。

- 例えば2025年4月、アブダビ保健省(DoH)とM42は、薬理ゲノミクスレポートを活用したアルツハイマー病管理プログラムの共同実施を発表した。

競争環境

主要業界プレイヤー

主要市場プレイヤーの収益成長を牽引する、協力関係と技術共有への強い注力

市場は中程度の集中化が進んでおり、少数の企業が積極的に参入し、かなりの市場シェアを保持している。イルミナ、サーモフィッシャーサイエンティフィック、キアジェン、F. ホフマン・ラ・ロシュ社などの企業は、市場で積極的に活動しており、比較的大きなグローバル薬理ゲノミクス市場シェアを有している。

さらに、バイオラッド・ラボラトリーズ社、ダイナミックDNAラボラトリーズ社、ユーロフィンズ・サイエンティフィック社、パスウェイ・ゲノミクス社などの主要プレイヤーも、サービスポートフォリオの拡大と市場シェア強化に注力している。これらの市場プレイヤーは、サービス提供範囲を拡大するため、他社との合併や提携にも力を入れている。

主要薬理ゲノミクス市場 プロファイル対象企業一覧

- Hoffmann-La Roche Ltd. (スイス)

- イルミナ(米国)

- サーモフィッシャーサイエンティフィック(米国)

- Qiagen (ドイツ)

- Agilent Technologies (米国)

- Myriad Genetics (米国)

- Admera Health, LLC (米国)

- Bio-Rad Laboratories Inc. (米国)

- Eurofins Scientific (ルクセンブルク)

- Pathway Genomics (米国)

業界の主な動向

- 2025年6月:UGenome AIとPlexusDxは、技術交流を通じて薬物-遺伝子相互作用の知見を強化する戦略的提携を発表。本プログラムは精密医療の観点からより良いケアを提供することを目的とする。

- 2025年5月:ヘリックス社は、特定の化学療法による副作用リスクが高まる患者に認められるDYPD遺伝子変異を検出するために特別に設計された、新たな薬物遺伝学(PGx)検査スイートの提供開始を発表した。

- 2024年10月:アギラス・ダイアグノスティクスは新たな薬物遺伝学検査サービスの開始を発表。本サービスは患者への個別化治療アプローチの提供を目指す。

- 2023年8月:マニュライフは、最小限の費用で遺伝子検査を提供する個別化医療プログラムの開始を発表しました。

- 2022年4月:ジーンアイキューとシンクロニーPharmacyは、介護施設向けにリアルタイムの薬物遺伝学サービスを提供することを目的とした戦略的提携を締結した。

レポート対象範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.95% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

技術別

|

|

|

用途別

|

|

|

疾患別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に34億6000万米ドルに達し、2034年までに80億9000万米ドルに達すると予測されている。

2025年、市場価値は13億6000万米ドルであった。

市場は、2026年から2034年の予測期間中に9.95%のCAGRを示すと予想されています。

テクニックにより、次世代シーケンス手法セグメントが市場をリードしました。

市場を推進する主な要因は、慢性疾患の有病率の増加と、精密医療の需要の高まりです。

Illumina、Thermo Fisher Scientific、およびRocheは、市場のトッププレーヤーです。

北米は2024年に最大のシェアを保持することで市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。