精密医療市場規模、シェア及び業界分析、製品別(医薬品、医療機器、ソフトウェア)、タイプ別(診断用{遺伝子検査[予測・無症状期検査、保因者検査、 出生前・新生児スクリーニング]、バイオマーカー検査[スクリーニング、再発モニタリング、治療選択]}、治療薬{モノクローナル抗体、遺伝子治療、細胞治療}、研究)、適応症別(腫瘍学、神経学/精神医学、免疫学)、エンドユーザー別(製薬・バイオ医薬品企業、診断検査室、CRO)、 及び地域別予測、2026-2034年

精密医療市場の概要

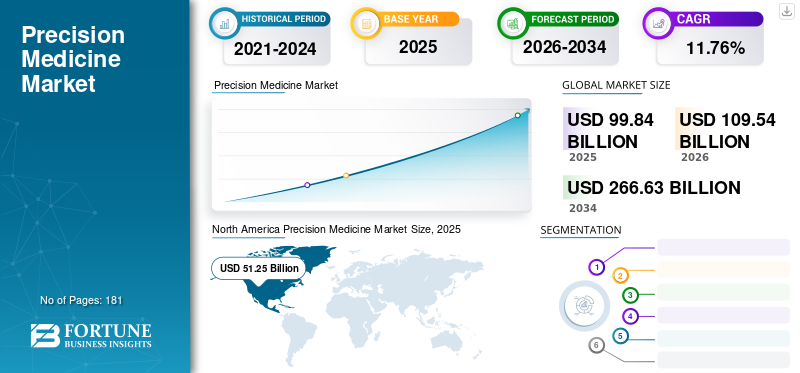

世界の精密医療市場規模は2025年に998億4000万米ドルであった。市場は2026年の1095億4000万米ドルから2034年までに2666億3000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.76%を示すと予測されている。北米は2025年に51.33%の市場シェアを占め、精密医療市場を支配した。

精密医療とは、遺伝的構成、生活習慣、環境などの個人特性に基づいて医療処置や介入をカスタマイズする医療アプローチである。この手法は画一的な概念に依存するのではなく、各患者の固有特性に合わせた治療・予防戦略を構築することを目的とする。患者が自身の疾患をより制御できるようにし、精密かつ個別化された疾患診断と標的治療を通じて、生活の質の向上を迅速に実現する。

精密医療は、ゲノミクス、プロテオミクス、バイオインフォマティクスなどの先端技術を用いて膨大なデータを分析します。これにより、副作用が少なくより効果的な標的療法を提供します。このアプローチに関連するその他の利点としては、薬剤の無駄の削減、入院期間の短縮、そしてすべての人にとってより持続可能なケアの創出が挙げられます。このアプローチは、がん、呼吸器疾患、心血管疾患、遺伝性疾患など、様々な疾患において有望な成果をもたらすと期待されています。したがって、これらの疾患の分子基盤と個人差を理解することで、この治療アプローチはより精密な治療を提供することにより、医療に革命を起こすことを目指しています。

- 欧州製薬団体連合会(EFPIA)が2023年に発表した記事によれば、精密医療は糖尿病、心血管疾患、がん、COVID-19などの感染症といった一般的な慢性疾患に適用可能です。ゲノムシーケンシングなどの分子情報と、患者の表現型データや健康データを組み合わせて、疾病予防と治療のための医療知見を生み出します。

慢性疾患の有病率増加に加え、新たな治療法への需要の高まりと、このニーズを満たすための研究開発活動の活発化が、市場の拡大につながっています。

- 例えば、2023年7月に世界保健機関(WHO)が発表した2019年のデータによると、世界中で約5億2800万人が変形性関節症に苦しんでおり、1990年以降、症例数は113.0%増加しています。この患者数の増加は、疾患に伴う痛みを緩和するための革新的な治療アプローチを必要としており、市場の成長を促進しています。

さらに、市場の主要プレイヤーは、グローバル市場における地位拡大に向け、提携、新製品発売、研究開発活動などの戦略的取り組みに注力している。

COVID-19パンデミックは市場にプラスの影響を与えました。この好影響は、COVID-19感染の重症度や反応が患者間で大きく異なることから、個別化治療戦略の必要性が高まったことに起因します。ゲノミクスおよび分子診断への投資と研究の増加により、精密医療は大きな注目と認知を得て、パンデミック期間中の市場成長に寄与しました。しかし、2021年には、創薬の増加とこれらの製品の発売に伴い、市場の主要プレイヤーはこれらの製品とソフトウェアの収益増加を報告しました。副作用の少ない個別化・効果的な治療法への需要増加が、予測期間中の市場成長を促進すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプレシジョンメディシン市場インサイト

日本では、個別化医療への関心が高まり、遺伝子解析や先端診断技術の活用が拡大しています。治療効果の最適化を目的としたデータ活用が進み、医療機関と研究機関の連携も深化しています。国際市場の発展により、日本の医療現場にも革新的な精密医療ソリューション導入のチャンスが広がっています。

世界の精密医療市場概要とハイライト

市場規模と予測:

- 2025年市場規模:998億4,000万米ドル

- 2026年市場規模:1,095億4,000万米ドル

- 2034年市場規模:2,666億3,000万米ドル

- CAGR:2026年~2034年 11.76%

市場シェア:

- 地域別:北米は2025年に51.33%のシェアで市場を支配しました。これは慢性疾患の高い発生率、先進的な医療インフラ、および政府資金による重要な研究イニシアチブによって推進されています。

- 適応症別:腫瘍学が最大の市場シェアを占めた。このセグメントの成長は、世界的に増加する新規がん症例数と、治療決定の指針としてゲノムデータ活用に重点を置いた個別化医療の需要高まりに起因する。

主要国のハイライト:

- 日本:成長が最も著しいアジア太平洋地域の主要国として、人口増加、疾病負担の増大、医療費支出の増加により市場が拡大。これらが精密医療の導入を促進している。

- 米国:市場成長は慢性疾患の高い有病率(10人中6人が少なくとも1つの疾患を有す)に支えられています。また、新規がん症例数が非常に多く、2023年には推定1,958,310件に達すると予測されています。強力な研究イニシアチブと戦略的連携も市場を支えています。

- 中国:高度な診断・治療技術の採用に焦点を当てた、急速に進化する医療エコシステムが成長を支えています。同国の膨大な人口と増加する疾病負担も、アジア太平洋地域における精密医療市場の主要な推進要因です。

- 欧州:個別化医療ソリューションの導入加速を目指す「欧州個別化医療パートナーシップ」などの取り組みが市場を牽引しています。慢性疾患の高い有病率と活発な研究開発活動も市場の成長に寄与している。

精密医療市場の動向

細胞・遺伝子治療分野における顕著な進歩が主要な市場トレンド

近年、世界市場では細胞・遺伝子治療の市場への組み込みが増加している。細胞・遺伝子治療は、全く新しい生きた機能性細胞の移植、あるいは遺伝的欠陥を修正するための遺伝情報の導入を伴う。これは疾患の標的遺伝子の追加、置換、不活性化を伴う新たな治療選択肢である。通常、これらの手法は、希少疾患や癌に苦しむ、しばしば十分な医療サービスを受けられない少数の患者集団を対象に設計されています。慢性疾患向けの細胞・遺伝子治療ベースの製品に対する規制当局の承認と発売の増加は、将来の市場成長への道を開くでしょう。

- 例えば2022年10月、ノバルティスAGは再発性または難治性濾胞性リンパ腫の成人患者向けCAR-T細胞療法「キムリア(tisagenlecleucel)」が米国食品医薬品局(FDA)の承認を取得したと発表しました。これは成人・小児患者双方の治療に承認された唯一のCAR-T細胞療法薬となりました。

さらに、高度な治療オプションを必要とする様々な遺伝性疾患に対する遺伝子治療の承認増加が、市場の成長を促進している。

- 例えば2023年12月には、米国食品医薬品局(FDA)が12歳以上の患者向け鎌状赤血球症(SCD)治療薬として、新規ゲノム編集技術を活用したCasgevyとLyfgeniaの2剤を承認。これは遺伝子治療における革新的な進展を示しています。こうした細胞・遺伝子治療の進歩は、世界市場の拡大に重要な役割を果たしています。

さらに、新たな細胞・遺伝子治療機器の登場により、これらの治療に関連するコストが削減され、市場の成長を促進しています。

- 例えば、2023年8月にウォーターズ社はサイズ排除クロマトグラフィー用XBridge Premier GTx BEHカラムを発表しました。分析速度を倍増させ、分析対象物質の分解能を高めることで分析精度向上を目指しています。こうした進歩はすべて、遺伝子治療に伴う高コストの削減に貢献しました。このような世界的な市場動向が、精密医療市場の成長を促進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

精密医療市場の成長要因

慢性疾患の増加が市場成長を促進

がん、心血管疾患、糖尿病などの慢性疾患の症例増加は広範にわたり、個別化された治療アプローチを必要としています。精密医療は、個人の遺伝子構成、生活習慣要因、特定の疾患特性に基づいたオーダーメイド療法を提供し、より効果的な治療と良好な治療結果をもたらします。慢性疾患の発生率増加に加え、市販薬に関連する有害な薬物反応に対する患者の認識が高まっていることが、こうしたより個別化され効果的な治療アプローチの採用拡大を促進しています。

- 例えば、2023年5月に国立慢性疾患予防健康増進センターが報告したところによると、アメリカ人の10人中6人が心臓病、脳卒中、がん、糖尿病などの慢性疾患を少なくとも1つ抱えている。慢性疾患を早期に発見し効果的に管理することは、これらの疾患による全体的な負担を大幅に軽減できる。

さらに、様々な慢性疾患に対応する製品が増えるにつれ、精密医療ソリューションへの需要拡大に応えるため、市場は急速に拡大している。

- 例えば、2022年11月には、ImmunoGen社がプラチナ製剤耐性卵巣癌の治療薬として、ミレベキシマブ・ソラバタンシン-ギンクス(商品名:エラヘアー)が米国食品医薬品局(FDA)の承認を取得したと発表した。

さらに、市場プレイヤーによる研究開発への戦略的取り組みの強化と分野における進歩が、最終的に市場の成長を牽引するでしょう。

- 例えば、2022年10月にはGSKがTempusと提携し、AI搭載プラットフォームへのアクセス、臨床試験設計の改善、被験者登録の迅速化、薬剤標的の特定を目的とした1年間の契約を締結しました。これにより患者への迅速な個別化治療オプションの提供が実現します。この分野におけるこうした取り組みや連携は、予測期間中に世界の精密医療市場規模を押し上げると見込まれています。

医療費の大幅な増加が市場成長の見通しを高めている

近年、医療提供者と患者はこれらの診断・治療アプローチの利点を積極的に認識し、それらに多額の支出を行っています。また、新たな精密治療の研究開発に対する医療費の増加も市場の成長を促進しています。

この資金は、ゲノム研究、データ分析、標的療法の開発を含む新技術・治療法・診断ツールの研究に必要である。新薬の安全性と有効性を評価する臨床試験の実施にも支出が不可欠だ。さらに各国政府は、患者への新たな治療基準を確立するため、精密治療アプローチと医薬品開発の進展を支援する施策を推進している。

- 例えば、Springer Nature Limitedが2022年3月に発表したデータによると、オーストラリア政府は持続可能な精密腫瘍学アプローチを支援するため、マルチモーダルパートナーシップに1億3000万米ドルの資金提供を発表した。

さらに、様々な一般的な疾患や希少疾患に対するこれらのアプローチの進歩のために資金調達を行う企業による取り組みの増加は、市場において著しい成長をもたらすと予想される。

- 例えば、2023年9月にはActio Biosciencesが5,500万米ドルのシリーズA資金調達を実施。本資金調達はCanaanとDROIA Ventures、Deerfield Management、EcoR1、ならびに投資家Euclidean Capitalが主導した。この資金は希少疾患および一般疾患に対する精密医療アプローチの推進を目的としている。新規治療法の臨床開発を支援する投資家によるこうした資金調達は、将来の市場拡大を促進する。

さらに、個別化治療法の進展、患者ケアの向上、複雑な疾患に関連する課題への対応が、世界市場の成長を牽引する要因となっている。

抑制要因

倫理的課題が世界市場の成長を阻害する可能性

精密医療は、遺伝子情報を含む大量の個人健康データの収集・分析に大きく依存しています。研究や臨床応用を可能にしながら、このデータのプライバシーとセキュリティを確保することは、完全な倫理的ジレンマとなり得ます。プライバシー懸念から、人々はデータ共有を避ける可能性がある。

さらに、新たな治療アプローチにおいてはデータ侵害が重大な懸念事項となる。データ侵害とは、研究の一環として収集・保管された機微な個人情報や医療情報への不正アクセス、開示、窃取を指す。侵害はサイバー攻撃、内部者による脅威、データの偶発的漏洩など様々な手段で発生し、患者のプロセスへの信頼低下を招く。

- 例えば2023年10月、23andMe社は遺伝子情報のデータ漏洩という不穏な事実を確認した。これにより約14,000人(顧客の0.1%)の個人情報が流出。こうした事件は新規製品の普及に重大な障壁となる。

さらに、治療や診断に関連する倫理的懸念やリスクに対する患者の見解を明らかにするため、複数の研究が実施されている。2023年6月に国立衛生研究所が発表した調査報告書によれば、こうしたデータ漏洩に伴う倫理的懸念やリスクに関する患者の視点として、心理的被害、遺伝子差別、医師と患者の間の不信感につながるという結果が示された。こうしたシナリオは世界市場の成長に影響を与えています。

さらに、これらの懸念に対処するには、強固なプライバシー保護、透明性のあるデータガバナンス、枠組み、明確な同意プロセス、効果的なコミュニケーション戦略を実施し、信頼を構築し、データ共有イニシアチブへの参加を促進する必要があります。これにより将来の市場成長が期待されます。

精密医療市場のセグメント分析

製品別分析

2023年には堅牢な使用を可能にするデバイスセグメントが支配的なシェアを獲得する見込み

製品別では、世界市場は医薬品、デバイス、ソフトウェアに分類される。

2023年、デバイスセグメントが世界市場で最大のシェアを占めました。これには診断検査や患者モニタリングに使用される様々なデバイスが含まれます。一部のウェアラブルデバイスも患者のモニタリングに使用可能で、電子健康記録(EHR)と統合可能な情報を提供し、遠隔医療機能を向上させます。こうした機会が市場成長を促進しています。

医薬品セグメントは2023年に顕著なシェアを占めた。様々な慢性疾患治療のための重要な新薬発売がセグメントの成長を拡大している。一方、ソフトウェアセグメントは最低シェアであったが、2024年から2032年にかけて大幅なCAGRで成長すると予測される。正確かつ精密な治療を提供するための人工知能や先進技術の統合が進んでいることが、セグメント成長を推進すると見込まれる。

- 2024年5月、RymediとPrecision Geneticsは精密医療を通じた医療成果と効率性の変革を目的とした戦略的提携を締結。本連携により、Precision Geneticsの PrecisionOp(手術を受ける患者の薬物副作用と術後オピオイド依存を低減する個別化手段)と、Rymediのブロックチェーン対応臨床試験・レジストリプラットフォームを統合する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

主要プレイヤーの戦略的活動により、2023年は診断セグメントが主要シェアを占める

タイプ別では、世界市場は診断、治療、研究に分類される。

診断セグメントは2023年に最大の市場シェアを占め、2024年から2032年にかけてかなりのCAGRで拡大すると予想される。診断セグメントは、遺伝子検査、バイオマーカー検査、その他に細分化される。遺伝子検査セグメントはさらに、予測・無症状期検査、保因者検査、出生前・新生児スクリーニング、その他に分類される。一方、バイオマーカー検査は、スクリーニング、再発モニタリング、治療選択に分類される。このセグメントの成長は、個別化治療アプローチにおける重要な役割と、正確な診断が医療提供者に患者の特性に基づいた治療の適応を可能にする点によって促進されている。診断ツールは精密医療の臨床試験においても重要な役割を果たす。特定の治療法に反応する可能性が高い患者の選択と層別化を支援し、より効率的かつ効果的な臨床試験結果を可能にする。これにより製薬企業はこうした研究開発イニシアチブへの投資を促進される。さらに、主要市場プレイヤー間では、現場での精密診断を実現する診断機器開発に向けた戦略的提携が増加している。

- 例えば2021年9月、サーモフィッシャーサイエンティフィック社はアストラゼネカ社と提携し、次世代シーケンシング(NGS)ベースのコンパニオン診断(CDx)を共同開発。これによりアストラゼネカ社の標的療法製品ポートフォリオを、腫瘍学、心血管疾患、代謝疾患、呼吸器疾患などの領域に拡大することを目指している。こうした取り組みが、世界市場における診断セグメントの成長を牽引している。

治療薬セグメントは顕著な市場シェアを占めた。さらにモノクローナル抗体、遺伝子治療、細胞治療、その他に細分化される。慢性疾患治療向け新薬の発売が、このセグメントの成長機会を拡大している。

- 例えば2022年1月、Immunocore社は切除不能または転移性ぶどう膜メラノーマ(mUM)治療薬「KIMMTRAK」のFDA承認を発表した。こうした新薬発売と承認は収益性の高い成長機会を示唆している。

適応症別分析

がん領域における研究開発活動の増加と製品発売がセグメント成長を加速

適応症に基づき、世界市場は以下に分類される:腫瘍学、神経学/精神医学

免疫学、心臓病学、内分泌学、その他。

2023年には腫瘍学セグメントが市場の最大のシェアを占めました。腫瘍学セグメントの成長は、世界的に新たながん症例数が増加していること、および患者間の治療結果に対する認識の高まりに伴い個別化医療の必要性が増していることに起因しています。

- 例えば、世界保健機関(WHO)が2022年2月に発表したデータによると、2020年には乳がん約226万件、肺がん約221万件、大腸がん(結腸・直腸)約193万件が報告された。さらに、年間約40万人の小児ががんを発症している。こうしたがん新規症例の増加は、がん治療のための個別化治療選択肢として精密医療の導入拡大につながっている。

さらに、先進的腫瘍治療法開発に向けた新技術の研究開発および導入の増加が、予測期間中のセグメント成長を促進する。

- 例えば、2023年4月にはFunction Oncology社が、従来の遺伝子シーケンシング手法に依存せず、標的治療の未来を変革するCRISPR技術を活用した新たな機能ゲノムプラットフォームを発表した。

神経学/精神医学分野は顕著な市場シェアを占めており、予測期間中に著しい年平均成長率で成長すると見込まれる。中枢神経系(CNS)疾患による医療システムと社会への負担増大がセグメント成長を牽引すると予測される。これは、従来の医療が末期症候群のみに焦点を当てているため、これらの疾患に対する新たな治療法の開発につながっている。神経学および精神医学的障害に関する研究の増加に伴い、標的治療の採用が増加し、予測期間中のセグメント成長を促進する。

免疫学分野は市場で相当なシェアを占めた。標的治療による免疫学製品ポートフォリオの拡充に向けた企業プレイヤーによる研究開発イニシアチブの増加が、このセグメントの拡大につながっている。

- 例えば、2023年5月、NImmune Biopharmaは精密免疫学を強化するため、LANCL免疫調節治療パイプラインの臨床開発を促進するべくNIMML研究所との協業を発表した。同社はまた、精密免疫学の進展に向けた研究開発のために同研究所に1,500万米ドルを拠出した。こうした取り組みは予測期間中のセグメント成長を促進する傾向にある。

心臓病学セグメントは市場で大きなシェアを占めた。心血管疾患症例の増加がセグメントの成長を後押ししている。

- 例えば、米国国立医学図書館が公表したデータによると、世界的な心血管疾患(CVD)の負担は増加傾向にある。症例数は1990年から2019年にかけて2億7,100万件から5億2,300万件へと倍増した。個別化治療オプションのためのより適応性の高いアプローチとして、ゲノミクスおよびプロテオミクスの採用が増加している。

その他分野には自己免疫疾患が含まれ、大きな市場シェアを占めている。関節リウマチなどの疾患に対する治療選択肢を拡大するための企業間連携の増加が、この分野の拡大につながった。

- 例えば、2023年11月には、Quest DiagnosticsがScipher Medicineとの提携を発表し、標的治療の進展に向けた関節リウマチ診断サービスの強化を図りました。

主要市場プレイヤー間の協業や戦略的提携による技術進歩への取り組みの増加が、世界の精密医療市場の成長を促進しています。

エンドユーザー別分析

製薬・バイオ医薬品企業における研究開発(R&D)イニシアチブの増加がセグメント成長を促進

エンドユーザー別では、世界市場は製薬・バイオ医薬品企業、診断検査機関、医薬品開発業務受託機関(CRO)、その他に区分される。

2023年には医薬品・バイオ医薬品企業セグメントが市場を支配した。このセグメントの成長は、新たな標的治療法を導入するための研究イニシアチブにおける先進的な施設、リソース、専門知識に起因する。また、患者ケアの向上を目的とした製薬企業間の協業増加も、同セグメントの成長を加速させている。

- 例えば、2022年4月には、バイエル、グラクソ・スミスクライン、ノバルティス、ロシュなどの企業が設立した精密がんコンソーシアム(PCC)が、世界中の患者が包括的ながん検査を普遍的に利用できるようにするため、製薬企業との協業を発表しました。PCCは、次世代シーケンシング技術を用いた精密診断への患者アクセス拡大を目的とした取り組みで製薬企業と連携しました。

- 例えば2023年5月、バイエルは新たな事業部門を立ち上げ、幅広い日常健康分野における精密医療製品の開発に注力する方針を転換した。

診断検査室は2023年に相当な市場シェアを占めた。診断検査室は、医療従事者が個別化治療の決定を行う際に必要な、遺伝子検査、コンパニオン診断、バイオマーカー分析、液体生検などの必須サービスを提供する。プロテオミクス検査室における精密診断のための先進機器の主要企業による投入増加が、予測期間中のセグメント成長を促進する。

- 例えば2023年6月、サーモフィッシャーサイエンティフィック社はOrbitrap Astra質量分析計を発表した。これによりタンパク質の検出・分析が高速化・高感度化され、研究者が様々な分野で画期的な発見を遂げ、心血管疾患からがんに至るまで疾患の早期発見と新たな治療法開発が可能となる。

受託研究機関(CRO)セグメントは、世界の精密医療市場において顕著なシェアを占めている。CROは臨床試験の管理や、バイオマーカー発見、患者層別化、コンパニオン診断開発などの専門サービスを提供することで研究を促進する。また、これらの取り組みを推進するために不可欠な高度な機器、専門知識、インフラも有している。臨床試験機能をCROに委託することは、社内運営と比較してコスト削減のメリットをもたらす。

その他セグメントは市場でかなりのシェアを占めると予測される。研究機関における研究開発活動の増加が、予測期間中の市場における同セグメントの拡大を促進する。

地域別インサイト

地理的には、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象に市場を調査する。

North America Precision Medicine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に426億6000万米ドルの収益で市場を支配し、予測期間を通じて優位な地位を維持すると予想される。同地域における慢性疾患の高い罹患率は、個別化治療オプションへの高い需要につながっている。

- 例えば、米国疾病予防管理センター(CDC)が発表したデータによると、2020年に米国で報告された新規がん症例数は推定1,603,844件でした。また、人口10万人あたり403件の新規がん症例が報告されています。したがって、がん発生率の高さが新たな個別化治療法の採用を促進し、最終的に北米市場の成長に寄与している。

さらに、最先端の医療施設、主要製薬・バイオ医薬品企業を擁する地域研究機関、政府資金による研究イニシアチブなど、高度な医療インフラが同地域の市場優位性に貢献している。

欧州市場は2023年に第2位のシェアを占めました。バイオマーカー検査の著しい進歩(次世代シークエンシング(NGS)によるゲノム検出の実現)が、欧州市場においてこれらの診断・治療アプローチへの優先的な移行を促進しています。さらに、先進的な医療インフラの整備、医療支出の増加、優れた診断技術が欧州の成長を後押ししています。

アジア太平洋地域は、人口増加、疾病負担の増大、医療費支出の増加、医療インフラの進展、政府支援、急速に進化する医療エコシステムに牽引され、2032年までに拡大が見込まれています。同様に、インドなどの発展途上国における治療・診断手順へのAI統合を伴う医療センターの導入は、これらのソリューションの成長と普及を促進しています。

- 2024年1月、アポロがんセンター(ACC)はインド初となるAIを活用した精密がん治療センターを開設。各患者に個別化された包括的かつ専門的な治療を提供している。

ラテンアメリカおよび中東・アフリカ地域の市場は、比較的低いCAGRで成長すると予測される。成長率が低い要因としては、これらの製品の導入速度の遅さ、経済的課題、規制上の制約、医療インフラや技術へのアクセス制限が挙げられる。こうした成長の鈍化にもかかわらず、標的治療への認識の高まりや、政府・企業による医療イノベーションへの優先的投資により、これらの地域には依然として拡大の可能性がある。

- 2023年1月、メディクリニック・サザンアフリカは、プロテオミクス・ゲノミクス研究センター(CPGR)の子会社であるアーティザン・バイオミッドの株式80.0%を取得した。同社は残りの20.0%を保有している。この動きは、精密医療への投資に貢献するものである。こうした取り組みが地域市場の成長を促進すると期待されている。

主要業界プレイヤー

主要企業の強固な連携とパートナーシップによる市場地位の維持

市場の競争環境は高度に分断された構造を示している。イルミナ社、アジレント・テクノロジーズ社、サーモフィッシャーサイエンティフィック社、ファイザー社などの有力企業は、2023年に世界市場で重要な地位を占めた。これは、確固たるブランド力と、患者と社会の福祉のための新たな診断・治療製品を投入するための様々な企業との戦略的提携・協業によるものである。

- 2023年7月、Agilent Technologies, Inc.とキュリー研究所は、がんを引き起こす重要な遺伝的異常を特定する新キットの共同開発を発表した。本製品はキュリー研究所の遺伝学者とバイオインフォマティクス専門家によって開発された。

ノバルティスAG、ブリストル・マイヤーズ スクイブ社、Nucleai, Inc.、Precision Medicine Group, LLC.、アストラゼネカも、世界市場におけるシェアの面で主要なプレイヤーの一部です。特定の戦略的イニシアチブの実施、研究開発活動の重視、新規製品発売のための規制当局からの承認取得は、市場におけるこれらの企業の存在感を高めると予想されます。

主要精密医療企業一覧:

- イルミナ社(米国)

- アジレント・テクノロジーズ社(米国)

- サーモフィッシャーサイエンティフィック社 (米国)

- ファイザー社 (米国)

- ノバルティス AG(スイス)

- ブリストル・マイヤーズ スクイブ(米国)

- Nucleai, Inc.(米国)

- Precision Medicine Group, LLC. (米国)

- アストラゼネカ (英国)

- QIAGEN (ドイツ)

- アボット(米国)

- Koninklijke Philips N.V.(オランダ)

- IBM Life Sciences (米国)

主な業界動向:

- 2023年10月:ノバルティスは、欧州臨床腫瘍学会(ESMO)会議において、前立腺特異的膜抗原(PSMA)陽性の転移性去勢抵抗性前立腺癌(mCRPC)患者を対象としたPluvicto(ルテチウム(177Lu)ビピボチドテトラクセタン)の第III相試験の良好な結果を発表した。

- 2023年1月: QIAGENはヘリックス・ラボラトリーと提携し、次世代シーケンシング技術を用いた先進的なコンパニオン診断技術を立ち上げ、遺伝性疾患の診断ソリューションを提供開始。

- 2023年1月:アジレント・テクノロジーズ社は、がん研究におけるNGSターゲットエンリッチメント向け高性能ワークフローの活用を通じ、臨床研究・診断市場での存在感強化を目的として、アビダ・バイオメッド社を買収した。

- 2023年6月: Nucleai, Inc.はMayo Clinic BioPharma Diagnosticsと提携し、バイオマーカーの同定・検証、包括的な空間生物学検査、臨床試験・診断目的のアルゴリズム実装など、医薬品開発を促進する数多くの特定サービスを優先的に提供。

- 2022年8月:サーモフィッシャーサイエンティフィック社は、HER2(ERBB2)活性化変異(SNVおよびエクソン20)を有する非小細胞肺がん患者の同定を支援する初のNGSベースのコンパニオン診断薬「オンコマインDxターゲットテスト」について、FDAの承認を取得しました。

- 2022年5月:イルミナ社はヤンセン・バイオテック社と提携し、精密医療の開発強化を図った。本協業は主に、イルミナ社のTruSight Oncology Comprehensiveアッセイを用いたコンパニオン診断(CDx)プログラムの共同開発に焦点を当てる。

レポートのカバー範囲

本レポートは、業界の概要提供と世界市場の動向分析に焦点を当てています。市場内の各国・地域における主要慢性疾患の有病率データを含みます。さらに、業界内の重要な進展を強調し、パイプライン分析を実施し、主要プレイヤーによる新製品の発売について論じます。加えて、COVID-19パンデミックが業界に与えた影響を掘り下げ、この期間中の市場状況の概要を提供します

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

推定年次 |

2026 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは11.76% |

|

セグメンテーション

|

製品別

|

|

種類別

|

|

|

適応症別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に998億4000万米ドルに達し、2034年までに2666億3000万米ドルに達すると予測されている。

2025年、北米市場は512億5000万米ドル規模であった。

市場は、予測期間(2026-2034)に11.76%のCAGRを示すと予想されています。

Therapeuticsセグメントは、市場をリードすると予測されています。

北米地域は2025年に市場を支配しました。

慢性疾患の数の増加、手術の数、研究活動のための増加イニシアチブ、規制承認の増加など、貢献要因は、市場の成長を促進すると予想されます。

この市場の重要な傾向は、細胞および遺伝子治療の進歩と、主要企業内の戦略的コラボレーションとパートナーシップの増加です。

Illumina、Inc.、Agilent Technologies、Inc.、Thermo Fisher Scientific Inc.、Pfizer Inc.、およびAbbottは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 181

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。