軍事組み込みシステムの市場規模、シェア、ロシア・ウクライナ戦争影響分析、技術別(ソフトウェアおよびハードウェア)、アプリケーション別(監視、通信、指揮統制システム、データストレージ、インテリジェンス、航空電子機器および弾薬システムなど)、プラットフォーム別(陸、空、水、宇宙)、および地域予測、2026~2034年

主要市場インサイト

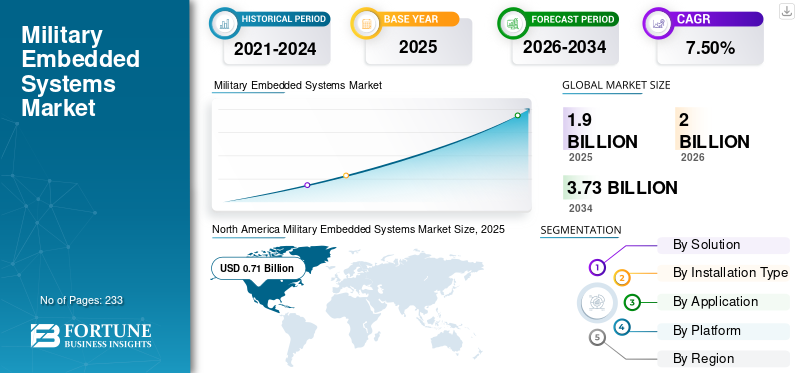

世界の軍事組み込みシステム市場規模は2025年に17億5,000万米ドルと評価され、2026年の18億1,000万米ドルから2034年までに32億3,000万米ドルに成長すると予測されており、予測期間中に7.50%のCAGRを示します。北米は、2025 年に 37.60% の市場シェアを獲得し、軍事組み込みシステム市場を独占しました。

軍事組み込みシステムは、より大型の軍事機器やプラットフォームに統合された特殊なコンピューター システムであり、防衛作戦に不可欠な特定のタスクを実行するように設計されています。これらのシステムには、ハードウェア、ソフトウェア、技術統合、陳腐化の管理、および軍事に特有のその他のさまざまな技術的主題が含まれます。これらのシステムは、汎用の組み込みシステムと比較して、信頼性、セキュリティ、堅牢性、構造が向上しているのが特徴です。

組み込みシステムの主な用途は、さまざまなソースから収集された大量のデータを分析しながら、これらのデバイスを監視および保護することです。基本的に、これらの組み込みシステムはデバイスのインテリジェントな機能を促進し、システムのリモート制御を可能にし、さまざまな悪意のあるソフトウェア攻撃からデバイスを保護することで、世界市場の成長に備えることができます。

新型コロナウイルス感染症(COVID-19)のパンデミックにより、製造工場の閉鎖とサプライチェーンの混乱が生じた。ロックダウンと渡航制限により労働者や資材の移動が妨げられ、これらのシステムの生産に直接影響を及ぼしました。

パンデミックによって引き起こされた経済低迷により、各国政府が資金を医療やパンデミックへの対応に振り向けたため、国防予算が減少した。この変化は、しばしば国防支出に関連する軍事システムの需要の減少につながりました。

さらに、ロシア・ウクライナ戦争は、ロシアとウクライナ双方が軍事能力の向上を目指す中、戦争により組み込みシステムの需要が増加したため、軍事組み込みシステム市場に大きな影響を与えました。これらのシステムは、車両や航空機からミサイルや監視装置に至るまで、さまざまな分野で採用されています。戦争により、各国は戦場で優位に立つことを目指し、これらの軍事システム技術の開発が加速しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の軍事組み込みシステム市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:19億ドル

- 2026年の市場規模:20億ドル

- 2034 年の予測市場規模: 37 億 3,000 万ドル

- CAGR: 7.50% (2026 ~ 2034 年)

市場占有率:

- 北米は、特に米国における次世代軍事通信およびコンピューティングインフラストラクチャへの強力な投資に牽引され、2025 年に 37.60% のシェアを獲得して市場をリードしました。

- ソリューション別: 2023 年はハードウェアが主流。 AI と電子戦の統合により、ソフトウェアが最も急速に成長しています。

- 設置タイプ別: 最新化のニーズにより、新規設置が急速に拡大しています。

- 用途別:その他(電子戦、ISR、ミサイル)は2023年に先行。通信とナビゲーションが最も急速に成長しているセグメントです。

- プラットフォーム別: 陸上プラットフォームは 2023 年に主導。無人航空機は、自律システムの需要により急速に成長しています。

主要な国のハイライト:

- 米国: AI を活用した組み込みシステム、エッジ コンピューティング、ネットワーク戦争への防衛投資が継続されている支配的な市場。

- 中国: 軍事近代化プログラムの増加と指揮システムへの AI の統合により、市場が急速に拡大。

- インド: 「Make in India」のもとでの先住民開発によってサポートされ、ISR および UAV アプリケーション用の組み込みシステムを積極的にアップグレードしています。

- 英国: 防衛施設への組み込みビジョン システムの採用。カスタマイズされたソリューションの最近の契約は、力強い成長を示しています。

- ドイツとフランス: NATO の相互運用性と防衛デジタル化に重点を置き、ヨーロッパ市場に大きく貢献している。

- 中東:特にUAEとサウジアラビアにおいて、地域の安全保障を強化するための防衛技術への投資が拡大している。

軍事組み込みシステム市場の動向

軍事および防衛用途で技術変革を生み出すための組み込まれたビジョンが市場の成長を促進

組み込みビジョン システムは軍事技術の未来を形作っています。これらのシステムは、兵士の固有の能力を強化し、軍事任務において前例のないレベルの可視性と独立性を導入し、軍事で進行中の技術革新に大きく貢献しています。たとえば、2023 年 6 月、コンカレント テクノロジーズは、英国の FTSE 250 企業と国防施設向けにカスタマイズされた組み込みシステムのセットを提供する契約を獲得したと発表しました。このシステムは 2025 年までに納入される予定です。北米では、軍事組み込みシステム市場が 2022 年の 5 億 9 千万米ドルから 2023 年の 6 億 5 億米ドルへと成長しました。

兵士は、埋め込みビジョン システムによる可視性と自律性の向上の恩恵を受けます。ドローンや航空機の監視アプリケーションにおける主な組み込みビジョン アプリケーションは、マルチスペクトル イメージングです。埋め込まれたビジョンカメラとセンサーは合成視覚を生成し、自然な視界が限られている状況でパイロットに重要な情報を提供します。埋め込み型ビジョン システムは、困難な地形でも操縦できる自律型軍用車両に統合されています。兵士は、組み込みビジョン システムを活用したヘッドアップ ディスプレイを通じて、ナビゲーション データと敵の位置にリアルタイムでアクセスできます。

組み込みビジョン システムは軍事技術の状況を再構築しており、事実上あらゆる分野に影響を与えています。軍事近代化に対する需要の高まりと組み込みビジョンの重要な役割は、短期的な大幅な成長に反映されています。組み込みビジョン技術の進歩は、新しい軍事および防衛分野のアプリケーションの出現につながり、世界の軍事を未来へ前進させるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍事組み込みシステム市場の成長要因

さまざまなアプリケーションのさまざまなプラットフォームでの軍事組み込みシステムのさまざまな使用が市場の成長を促進

エレクトロニクス、半導体、ソフトウェアの技術進歩により、市場は大幅に成長しています。屈強サイバーセキュリティ軍事システムがより接続され、データ主導型になるにつれて、これはますます最優先事項になっています。組み込みシステムは、機密性の高い軍事アプリケーションやさまざまな作戦を保護する上で重要な役割を果たします。操作は次のとおりです。

- 指揮制御システム:組み込みシステムは軍事指揮統制システムにおいて重要な役割を果たし、意思決定と軍事作戦の監視と管理を可能にします。これらのシステムは軍事作戦に不可欠なインフラストラクチャであり、情報の収集と共有、コマンドの実行、他のシステムとの通信を容易にします。

- 統合戦術無線システム (JTRS):先進国の軍事部門は主に、JTRS として知られるソフトウェア無線システムを利用しています。 JTRS 無線機は、車両、航空機、携帯端末などのさまざまな軍事機器に組み込まれています。 JTRS システムは非常に適応性が高いように設計されており、さまざまな種類の無線が相互に、また他の軍事システムと通信を確立できるようになります。

- 軍事情報:軍事情報機関は、敵のラジオ、テレビ、その他の放送ネットワークを利用することができます。これらのツールは組み込みシステムを利用して、諜報員の監視活動を支援できます。さらに、組み込みシステムは、レーダー システム、監視衛星、軍事交通管制システムにも利用されています。さらに、リモート制御操作を容易にし、不正アクセスからシステムを保護し、システムの信頼性を向上させます。

- 武器システム:組み込みシステムは、軍事兵器システムの開発と運用において重要な役割を果たします。ミサイルとドローンは、埋め込まれた誘導および制御システムに依存して、その位置と飛行力学に関するデータを収集し、そのデータを使用して動きを制御します。

軍事および航空宇宙事業で活用される組み込みシステムが市場の成長を促進

軍事組み込みシステムは、空、陸、水、宇宙システムを含むさまざまなプラットフォームで広範囲に使用されています。これらは、監視、ミサイル システム、衛星システム、通信、データ保存および取得システム、弾薬および航空電子システムなどを含む、さまざまな軍事用途のさまざまな電子機器やデバイスに採用されています。

ワイヤレステクノロジー、マルチコアテクノロジー、クラウドコンピューティング現在の軍事システムを推進しています。組み込みシステムは航空宇宙と防衛において不可欠であり、技術の進歩と機能の向上につながります。これらは厳格な信頼性、安全性、セキュリティ、およびパフォーマンス基準を満たしており、これらの業界の革新を推進しています。技術の発展に伴い、組み込みシステムは航空宇宙と防衛の将来を形成し、国家安全保障を強化し、任務の達成を支援する進歩を推進する上でますます重要な役割を果たすようになるでしょう。

たとえば、2024 年 6 月、AMETEK Abaco Systems は、MOSA Industry & Government サミットで、エッジ コンピューティング アプリケーションの人工知能 (AI) 機能を向上させるために特別に作成された、3U VPX フォーム ファクターの新しい組み込みシングルボード コンピューターを発表しました。

抑制要因

原材料不足と出荷遅延が市場成長を抑制

軍事組み込みシステム市場の成長は現在、原材料の不足と出荷の遅れにより大きな困難に直面しています。組み込みシステムに使用される主要コンポーネントは、原材料不足により価格高騰が続いています。メーカーはコストの増加に直面しています。半導体、回路基板、その他の材料。

その結果、利益率が圧迫され、最終製品のコストが上昇しています。サプライチェーンの問題を解決するスケジュールは依然として不透明であり、製造業者にとって継続的な課題が追加されています。したがって、顧客の期待と生産計画を管理することは大きな課題であり、また国ごとの出荷ポリシーが異なるため、出荷に遅れが生じます。

組み込みシステムは、不足と遅延の組み合わせにより可用性の低下に直面しています。サプライチェーンの制約により、メーカーは需要を満たすのに苦労しており、必要に応じて最新の組み込み技術を取得する軍の能力に影響を与える可能性があります。

軍事組み込みシステム市場セグメンテーション分析

ソリューション分析による

さまざまなプラットフォームでの先進的なハードウェアの採用増加がセグメントの成長を促進

ソリューションに基づいて、市場はハードウェアとソフトウェアに分けられます。

ハードウェア部門は、次のシェアで市場を支配すると予測されています。 73.54% 2026 年には、予測期間中に最も急成長するセグメントになると推定されています。スマート組み込みコンピューティング、組み込み通信ナビゲーション システムなどの組み込みシステム、あらゆる種類のプラットフォームでのさまざまな軍事アプリケーションに対する需要の増大により、セグメント別の成長を促進するシームレスな運用が可能になります。

ソフトウェア部門は、2026 年から 2034 年の予測期間中に有利な成長を遂げると予測されています。この成長は、軍事作戦の複雑さの増大と高度な技術ソリューションの必要性によって促進されています。マルチコア技術の革新と電子戦システムの採用が需要を押し上げています。たとえば、Mobile User Objective System (MUOS) などのシステムは、軍事作戦のための安全な通信を強化します。

インストールタイプ別分析

さまざまなプラットフォーム向けの新しいインストール システムの生産増加により、セグメントの成長に有利な機会が生まれる

インストールのタイプに基づいて、市場は新規インストールとアップグレードに分類されます。

新規設置セグメントは、次のシェアで市場を支配すると予測されています。 75.77% 軍事能力の強化を目的とした新しいシステムの導入が増加。新しい施設は、多くの場合、軍事機器内の通信、ナビゲーション、監視、制御システムの強化に焦点を当てています。これらのシステムの統合は、現代の軍事インフラにとって重要であり、新しいプラットフォームが進化する防衛要件を確実に満たせるようにするために重要です。

アップグレードセグメントには、2026年から2034年の予測期間中に有利な機会が見られます。組み込みシステム市場は、既存システムのアップグレードの必要性によって大きな変化を迎えています。機械学習(ML)などの最先端のテクノロジーを取り入れ、人工知能(AI)、また、通信システムの強化により、アップグレードの需要が高まっています。

アプリケーション分析による

防衛近代化プログラムへの投資増加がその他セグメントの市場成長を促進

アプリケーションに基づいて、市場は通信とナビゲーション、コマンドとコントロール、レーダー、アビオニクス、ウェアラブルなどに分割されます。

その他のセグメントには、兵器の射撃管制システム、電子戦、情報監視および偵察(ISR)、ミサイルシステムなどが含まれます。その他のセグメントは、2025年に世界の軍事組み込みシステム市場シェアを独占しました。各国が国家安全保障を優先する中、ISRシステムは急速に成長し続けると予想されています。さらに、現代の軍事戦術における電子攻撃および防御メカニズムの重要性が高まっているため、電子戦分野は最も急速な成長を遂げると予想されています。組み込みシステムは、信号の妨害、傍受、およびさまざまな対策において重要な役割を果たします。この成長は、政府が軍事即応性と相互運用性の向上を目的とした防衛モードプログラムに多額の投資を行っていることに起因します。サイバーセキュリティへの注目が高まっているため、組み込みシステムが最新の脅威に確実に耐えられるようにアップグレードする必要があります。

通信およびナビゲーション部門は、市場のシェアを独占すると予測されています。 2026年には22.17%。 ネットワーク中心の戦争への移行により、この分野は急速な成長と変革を経験しており、さまざまなプラットフォーム間でシームレスに動作できる堅牢な通信システムが必要です。組み込みシステムは、さまざまな軍事部門や同盟軍間の相互運用性を促進するように設計されることが増えており、共同運用能力を強化し、部門別の成長を推進しています。レーダー部門は2023年に18.19%のシェアを獲得すると予想されている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム分析による

近代化の取り組みと技術の進歩が土地セグメントの市場成長を促進

プラットフォームに基づいて、市場は陸上、空輸、海軍、UAV、宇宙に分類されます。

陸上セグメントは、2025 年の世界の軍事組み込みシステム市場規模を支配します。このセグメントは、近代化の取り組みとネットワーク コンバージェンスの技術進歩によって堅調な成長を遂げています。多くの国は、部分的な成長を見込んで、既存の軍用車両やシステムを高度な組み込み技術でアップグレードするなど、地上軍の近代化に多額の投資を行っています。

UAV 市場は、予測期間中に最も急速に成長するセグメントであると推定されています。無人航空機 (UAV)テクノロジーの進歩と運用需要の増大により、大きな変革が起きています。自律ミッションにおける UAV への依存度が高まっているため、ナビゲーション、ターゲティング、通信などの複雑なタスクを処理できる高度な組み込みシステムが必要です。この傾向により、さまざまな環境で実行できる、軽量で電力効率が高く、堅牢な組み込みソリューションに対する需要が高まっています。

地域の見識

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分かれています。

北米

North America Military Embedded Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年に世界市場に約 7 億 1,000 万米ドルを寄与し、37.60% のシェアを占め、2026 年には 7 億 6,000 万米ドルに達すると予想されています。北米は、技術的に先進的なアプリケーションの著名な地域として台頭しています。米国はテクノロジーの面で高度な先進国であるため、これらのシステムテクノロジーへの投資には大きな潜在力を持っています。統合軍事能力と次世代通信技術への投資の増加により、この地域の市場の拡大が容易になりました。市場の成長は、ネットワーク中心のインフラストラクチャの導入に加えて、軍用ハードウェアおよび機能への投資の増加によってもたらされています。米国市場は2026年までに6億1000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は、2025 年に世界市場の 24.10% を獲得し、4 億 6,000 万米ドルの収益を生み出し、2026 年には 4 億 8,000 万米ドルに達すると予測されています。市場の成長は、防衛費の増加、地政学的緊張、軍事インフラの近代化によって推進されています。インド、韓国、オーストラリアなどの国々は、先進的な組み込み技術による防衛システムのアップグレードに多額の投資を行っています。この地域は防衛力の強化と技術統合の向上に戦略的に重点を置いており、市場の拡大に貢献している。日本市場は2026年までに0.9億ドルに達すると予測され、中国市場は2026年までに1.5億ドルに達すると予測され、インド市場は2026年までに1.13億ドルに達すると予測されています。

ヨーロッパ

欧州市場は、防衛力の向上と最先端技術の導入に重点を置き、着実な成長率が見込まれています。この地域における防衛予算の増加、および EU 加盟国間の協力的な防衛イニシアチブと NATO の近代化努力が相まって、高度な組み込みソリューションの必要性が高まっています。相互運用性と軍事インフラの改善に重点を置くことで、市場の拡大が促進されます。英国市場は2026年までに00億8,200万米ドルに達すると予測され、ドイツ市場は2026年までに0億5,700万米ドルに達すると予測されています。2025年の欧州市場は3億6,000万米ドルで、世界需要の19.10%を占め、2026年には3億8,000万米ドルに成長すると予測されています。

中東とアフリカ

中東およびアフリカ市場は、防衛費の増加と軍事技術の向上により、大幅な成長が見込まれています。地域の地政学的緊張と安全保障上の懸念により、先進的な防衛技術への投資が増加しています。軍事システムの改善と運用能力の向上を重視することで、高性能の組み込みソリューションの必要性が高まっています。 2025年、中東およびアフリカは2億2,000万米ドルを生み出し、世界市場収益の11.80%に貢献し、2026年には2億3,000万米ドルに成長すると予測されています。

ラテンアメリカ

ラテンアメリカの市場は、近代化の取り組み、技術の進歩、地域の安全保障上の懸念によって進化しています。この地域は大幅に成長すると予測されており、ブラジルとメキシコがこの成長に主に貢献しています。市場は、陸、空、海軍システムを含むさまざまなプラットフォームにわたる軍事能力の強化を目的とした防衛支出の増加と近代化の取り組みから恩恵を受けると予想されています。ラテンアメリカは2025年に1.4億米ドルの市場規模を記録し、世界市場シェアの7.40%を獲得し、2026年には1.5億米ドルに達すると予測されています。

主要な業界関係者

防衛プラットフォーム全体でこれらのデバイスの高い採用率がメーカーの需要を促進

主要企業は、陸、空、海での作戦を含むさまざまなプラットフォームにわたって軍事能力を強化する組み込みシステム開発の最前線に立っています。たとえば、世界的な組み込みスペシャリストのグループである Vecow Co., Ltd. は、2024 年 2 月にワークステーション グレードのファンレス高耐久システムのリリースを発表することに興奮しています。 Vecow HEC-1000 は、最も要求の厳しい設定でも動作するように設計されており、第 13 世代インテル Core i9/i7/i5/i3 プロセッサーに基づく堅牢なコンピューティング機能を備えています。信頼性の高い I/O が搭載されているため、ADAS、AMR、ロボット制御、堅牢なエッジ AI 導入などの屋外アプリケーションに適しています。

トップ一覧軍事組み込みシステム企業:

- Abaco Systems (U.S.)

- Advanced Micro Devices, Inc. (U.S.)

- Advantech Co. Ltd (Taiwan)

- Curtis-Wright Corporation (U.S.)

- General Dynamics Mission Systems, Inc. (U.S.)

- Honeywell International Inc. (U.S.)

- Intel Corporation (U.S.)

- North Atlantic Industries Inc. (U.S.)

- NXP Semiconductors (Netherlands)

- QinetiQ (U.K.)

主要産業の発展

- 2024年9月~Piasecki Aircraft Corp. は、概念実証用のティルトダクトデモ機の初飛行に成功し、ティルトダクト技術の開発において大きなマイルストーンを達成しました。空中再構成可能組み込みシステム (ARES) は米国の軍事資金から支援を受けており、救援や貨物補給などの戦闘および兵站支援活動を強化できます。

- 2024年3月~宇宙軍は PATS 地上システム要素に 7,970 万ドルを要求しましたが、これは前年度予算の 7,650 万ドルから増加しています。これらの地上システム要素は、総称して Protected Tactical Enterprise Service (PTES) として知られています。 PTES の主な目的は、保護された戦術波形の広範な利用を促進することであり、最終的には米国と同盟国の軍事衛星、および商業衛星のペイロードに統合される予定です。

- 2024年5月~オーロラ フライト サイエンスは、DARPA 向けの垂直離着陸機の概念設計を完了し、次の段階に進んでいます。実験機の混合翼設計では、垂直飛行用に 3 つの一体型リフト ファンを使用し、その後、水平飛行用に別の組み込みエンジンのセットに移行します。この革新的なデザインは、抵抗を最小限に抑え、高速飛行を可能にすることを目的としています。

- 2024年9月~ ハンファ・ディフェンス・オーストラリア(HAD)は、オーストラリア陸軍向けのレッドバック歩兵戦闘車(IFV)プログラムを支援するため、欧州企業のサフランおよびローデ・シュワルツと契約を締結した。サフランとの契約には、PASEO Joint Fires の昼夜パノラマ視界をレッドバックに統合することが含まれています。同時に、ローデ・シュワルツとの契約は、車両用の電磁試験システムの供給に焦点を当てています。このシステムには、7 km 以上の範囲の距離計と 6 km 以上の範囲のレーザー指示器が含まれています。さらに、Onyx 慣性ナビゲーション システムが組み込まれています。

- 2024年9月~アメリカ空軍が資金提供したティルトダクト航空機が初飛行を完了し、将来の自律型救助プラットフォームとして機能する可能性がある。この航空機は、戦場での補給任務だけでなく、自律的な避難や救助活動にも使用できる可能性があります。自律型ティルトダクト航空機の最初のデモンストレーションを含む概念実証デモンストレーションは、ペンシルバニア州エシントンにあるピアセッキの施設で同時に行われた。最初の飛行には、ピアセッキ氏が単独で飛行させた空中再構成可能組込みシステム実証機 (ARES-DV) が使用され、1 分間のホバリング飛行で構成されていました。

レポートの範囲

市場レポートは、徹底的な市場分析を提供します。これには、研究開発能力、サプライチェーン管理、競争環境、製造能力と運用サービスの最適化など、すべての主要な側面が含まれます。さらに、世界の軍事組み込みシステム市場の動向、市場セグメント、成長分析、規模に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、近年の世界市場の成長に貢献したいくつかの要因に主に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 7.50% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | ソリューション別

|

インストールタイプ別

| |

用途別

| |

プラットフォーム別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 19 億米ドルでした。

市場は、予測期間中に 7.50% の CAGR で成長すると予想されます。

プラットフォーム別では、陸上セグメントが市場をリードしています。

2025 年の北米の価値規模は 7 億 1,000 万でした。

さまざまなアプリケーションのさまざまなプラットフォームでの軍事組み込みシステムのさまざまな使用が市場の成長を促進します。

ABB グループ、Elcome International LLC、A.B. Volvo、Kongsberg Gruppen、Wartsila が市場のトッププレーヤーです。

米国は市場で支配的な国です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 233

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。