バイオ防衛市場規模、シェア及び業界分析:技術別(紫外線、ガンマ線照射、コールドプラズマ、マイクロ波加熱、その他)、 システム別(デジタルバイオ監視ネットワーク、早期警報システム、バイオハザード検知システム、AI支援監視システム、バイオセンサー、その他)、エンドユーザー別(軍隊、国土安全保障、病院・診療所、製薬・バイオテクノロジー企業、ウイルス学研究所)、および地域別予測レポート、2026-2034年

主要市場インサイト

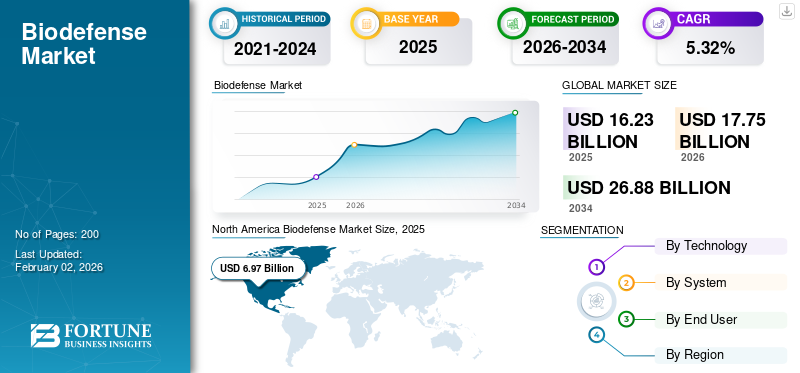

世界のバイオディフェンス市場規模は2025年に162億3000万米ドルと評価され、2026年の177億5000万米ドルから2034年までに268億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.32%を示すと予測されている。北米は2025年に42.97%の市場シェアを占め、生物防衛市場を支配した。

生物防衛とは、生物学的脅威への対処、生物学的リスクの低減、生物学的事象への備え・対応・復旧を目的とした戦略を指す。その起源が自然発生、事故、意図的行為のいずれであるか、また人間・動物・植物・環境のいずれに影響を及ぼすかを問わない。また、その影響が人間、動物、植物、環境のいずれに及ぶかを問わない。この分野の取り組みは、バイオセキュリティとバイオセーフティの向上に焦点を当てることが多い。この問題は生物兵器やバイオテロリズムの文脈で頻繁に議論され、一般的に軍事や緊急対応状況に関連すると考えられている。生物防衛は、民間人と軍関係者(作戦に従事する兵士)という二つの異なるグループにとって重要である。水と食料の供給源を保護することは、生物防衛に関連する取り組みにおいてしばしば重要な役割を果たす。

バイオテロリズムへの懸念の高まり、新たな感染症の出現、バイオテクノロジーの進歩など、様々な要因によりこの産業は成長している。政府資金の増加、民間投資、生物学的脅威への認識の高まりが、この成長をさらに加速させている。

主要企業としては、AirBoss Defense Group, Inc.(米国)、Bioquell, An Ecolab Solution(米国)、Bio-Rad Laboratories, Inc. (米国)、BlueDot Inc.(カナダ)、E4life Srl(オーストラリア)、Emergent BioSolutions Inc.(米国)、SIGA Technologies, Inc.(米国)などが、ワクチン開発・治療法開発、診断ツール、高度な検出・監視技術など様々な分野で多額の投資を行っている。こうした投資拡大は、バイオテロやパンデミックのリスク増大、国家安全保障の強化や公衆衛生上の緊急事態への備えの必要性によって推進されており、市場の成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生物防衛市場の主要なポイント

- 2025年の市場規模:162億3000万米ドル

- 2026年の市場規模:177億5000万米ドル

- 2034年までの市場規模予測:268億8000万米ドル

- 年平均成長率:2026年~2034年で5.32%

- 北米は2025年に42.97%のシェアを占め、生物兵器防衛市場を席巻した。

- 軍事部門は、2026年には36.61%のシェアを占め、市場を牽引すると予測されている。

- 軍事部門は、生物学的脅威への備えと対策の開発への注目が高まっていることから、需要を牽引した。

北米

北米の市場規模は2025年には69億7000万米ドルと評価され、政府投資と強力な研究インフラに支えられ、2026年には76億5000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年には38億米ドルと評価され、生物安全保障への資金提供や備えに関する取り組みに牽引され、2026年には42億米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は、2025年には40億5000万米ドルと評価され、医療インフラとバイオセーフティへの注力に支えられ、2026年には44億1000万米ドルに達すると予測されている。

私たち

防衛支援と生物兵器対策の取り組みに牽引され、市場規模は2026年までに74億1000万米ドルに達すると予測されている。

日本

医療対策資金の増加と生物兵器対策能力の拡大に支えられ、市場規模は2026年までに4億4000万米ドルに達すると予測されている。

続きを読む

日本のバイオディフェンス市場インサイト

日本では、感染症リスクの多様化や国家レベルの安全保障意識の高まりを背景に、バイオディフェンスへの関心が急速に強まっています。政府機関や研究機関、医療関連組織は、早期検知・迅速対応を実現する高度な監視システム、ワクチン開発基盤、検査体制強化、備蓄管理などの整備を進めています。また、民間企業との連携による新技術導入やデジタルソリューションの活用が進み、危機管理能力の向上が重要なテーマとなっています。グローバル市場が拡大する中、日本にとっては、先進的なバイオセキュリティ技術を取り入れ、社会の安全性とレジリエンスを強化する重要な機会となっています。

市場の動向

市場の推進要因

生物学的リスクへの認識高まりと政府主導の市場拡大促進策

生物防衛市場は、生物学的リスクへの認識の高まり、政府の関与、そして大規模な投資に牽引され、著しい拡大を遂げています。この成長は、パンデミックや感染症の頻発、安全保障上の課題の変化、さらにバイオテクノロジーやライフサイエンスの進歩によってさらに加速されています。

製薬およびバイオテクノロジー分野の企業が、生物学的脅威に対処するためのワクチンや治療法の開発を主導している。さらに、世界各国の政府は、研究開発、ワクチンの備蓄、高度な検知・除染技術の開発など、産業界の取り組みに多額の投資を行っている。例えば2025年4月、パーソンズ社は海軍医学研究司令部(NMRC)から2400万ドルの契約を獲得した。これは感染症の迅速検出分野を中心とした研究強化を目的としており、NMRCとの継続的連携と国家安全保障施策強化への同社の取り組みを浮き彫りにしている。

AI、機械学習、IoT対応バイオセンサー、迅速診断などの分野における革新は、対策の効率性と拡張性を向上させている。パンデミックの持続的脅威と新興感染症の台頭は、強力な防衛能力に対する継続的な必要性を生み出している。高まる地政学的緊張と生物兵器のリスクも、バイオディフェンス産業の拡大に寄与している。

例えば2023年8月、ミズーリ大学の研究者らはバイオセンサー応用に向けた新規ナノポアベース手法を開発。これは神経科学、医療用バイオセンサー、その他多様な分野におけるブレークスルーを促進する可能性がある。

市場の制約要因

リスク、不確実性、高い研究開発費、長い承認期間が市場成長を阻害

この分野は、主に研究開発(R&D)費用の高騰、承認プロセスの長期化、および希少疾患や低発生率疾患向け製品開発に伴う固有のリスクに起因する、いくつかの重大な制約に直面している。これらの障壁は中小企業の市場参入を制限し、重要な技術の開発と実用化を遅らせている。ワクチンや治療薬などの製品開発には、研究、臨床試験、規制当局の承認取得に多額の投資が必要である。主要製品の規制枠組みは特に厳しく、包括的なデータ提出を要求し、実世界での試験機会がほとんどない場合が多い。

これらの高い障壁はイノベーションと市場成長を阻害し、多くの企業が予測不可能な収益が見込める分野に資源を投入することを躊躇させる。生物防御製品は通常、希少疾患や低有病率疾患に焦点を当てているため、大規模臨床試験の実施や有効性評価が複雑化する。責任問題の可能性や製品失敗の脅威は、大手製薬企業がこの分野に進出することを躊躇させる要因となる。政府機関からの購入保証がない場合、企業は開発費の回収が困難となり、生物防御ソリューションを追求する動機が弱まる。

市場機会

高まる生物学的リスクが複数の市場機会を創出

生物学的リスクに対する世界的な懸念の高まりと関連技術の進歩を背景に、生物防御産業は大幅な拡大の瀬戸際に立っている。主な展望としては、迅速対応型ワクチン・治療法の開発、病原体検出・バイオ監視システムの改善、AIやIoT対応センサーなどの新興技術の導入が挙げられる。

COVID-19やエボラ出血熱を含むパンデミックや感染症の拡大は、強固な対策メカニズムの必要性を浮き彫りにした。バイオテロリズムのリスクも技術・ソリューションへの需要を押し上げている。医療現場におけるこれらの技術導入による迅速な検知・介入は、市場成長をさらに促進している。

効果的な生物学的対策の開発と展開には、政府機関、研究組織、民間企業間の連携が不可欠です。官民パートナーシップは知識・技術・資源の交換を可能にし、生物防御イノベーションの創出と実装を加速させます。

生物防御市場の動向

潜在的な市場成長に対応するための先進技術の採用増加

業界は転換点にあり、技術革新が収束して進化する生物学的脅威に対処すると同時に、大きな市場機会を創出しています。主要企業は、検出・対応能力の強化に向け、人工知能(AI)と機械学習(ML)の活用を検討している。AIとMLは、病原体の特定、リスク評価、発生予測などの分野で導入が進められている。

例えば2022年2月、テセラジェン・バイオテクノロジーは国防総省が支援するバイオ産業製造イノベーション研究所「バイオメイド」と、発酵ベースのバイオ製造を取り巻く情報基盤強化を目的とした2年間の契約を締結した。この提携でテセラジェンは、データ転送の標準化、各種ソフトウェアシステムの連携、AI活用プロジェクトの協業促進に向けた安全なプロトコル構築を実現する革新的技術を開発する。

また、除染および個人用防護具の高度化技術への投資にも注力している。遺伝子工学とバイオテクノロジーの進歩により、より広範な病原体に対する革新的なワクチン、診断ツール、治療薬の開発が可能となった。バイオセンサーや滅菌装置を含む検出・除染技術の急速な発展は、生物学的脅威を認識し対処する能力を強化している。ベクターベースワクチンなどの新ワクチン技術は、新たな課題への迅速かつ効果的な対応を促進している。

パンデミックの持続的リスクと新たな感染症の台頭は、強力な生物防衛能力への継続的な投資を必要としている。新たに出現する病原体に対応するため迅速に改良可能なワクチンや治療法の開発が、ますます優先事項となっている。各国政府は病原体のリアルタイム検出技術、バイオ監視システム、病原体同定プラットフォームに資源を投入している。潜在的な生物学的脅威を監視するための強固なバイオ監視システムの構築が、特に重視されている。

市場規制分析

迅速な緊急対応能力と厳格な セキュリティ基準が市場参加者に特有のコンプライアンス課題を創出

規制評価には、規制が生物学的運用に与える影響の評価、現行規制の欠陥の特定、効率的な実践を確保するための改善提案が含まれます。この評価は、バイオセーフティ、バイオセキュリティ、および医療対策の創出と流通に関連する規制を網羅します。

生物安全性と生物セキュリティ: 研究環境および臨床環境における生物剤の管理・封じ込めを規定する規制の見直し。これには実験室の生物セキュリティと感染性物質の安全な輸送が含まれる。

医療対策(MCMs): 生物防御に活用されるワクチン、治療法、診断法の開発、認可、配備に関する規制経路を調査し、緊急使用許可(EUA)の実施を組み込む。

懸念される二重用途研究(DURC): 有益かつ有害な用途の両方の可能性を秘めた研究を取り巻く規制の枠組みを評価し、そのような研究に関連するリスクを認識し、対処します。

国際協力: 国際的な生物防衛イニシアチブの推進と生物剤の悪用防止における、世界的な規制や条約の影響を検証する。

統計分析: 生物研究および監視において採用されている統計的手法を評価し、データ評価における偏りや制約の可能性を特定し、標準化された方法論を構築する。

基本的に、生物防衛における規制分析は、規制が慎重に策定され、効率的に実行され、脅威の性質の変化に対応するために適切に修正されることを保証し、それによって市場の成長を見越した、より強力で回復力のある生物防衛戦略を強化することを目的としています。

[uGLPm1XtOb]

セグメント分析

技術別

微生物殺傷ニーズの高まりがUVライトセグメント成長を促進

市場は技術別にUVライト、ガンマ線照射、コールドプラズマ、マイクロ波加熱、その他に分類される。

紫外線セグメントは2024年に最大の市場シェアを占め、最も急速に成長するセグメントと見込まれています。細菌、ウイルス、真菌などの微生物を効果的に殺菌または不活化することで、生物学的防御の役割を果たします。特にCOVID-19パンデミックやバイオセキュリティ脅威への認識の高まりを受け、消毒・滅菌効果の高さから、バイオ分野における紫外線需要は今後も拡大が見込まれる。

コールドプラズマセグメントは、様々な産業分野での応用拡大に牽引され、著しい成長を遂げている。医療・食品分野への応用が主軸である一方、特に表面や材料の滅菌・除染において、コールドプラズマの生物防御分野での潜在的可能性が浮上している。

システム別

バイオセンサーが市場を牽引、生物学的脅威の迅速かつ正確な特定を支援

システム別では、デジタルバイオ監視ネットワーク、早期警報システム、バイオハザード検知システム、AI支援監視システム、バイオセンサー、その他に分類される。

バイオセンサーセグメントは、2025年から2032年の予測期間において最も急速に成長するセグメントと見込まれています。この成長は、生物学的脅威の迅速かつ正確な特定における重要な機能、小型化と携帯性の向上、ならびにバイオ研究とイノベーションに対する政府支援の増加が市場成長を牽引するためと予測されています。さらに、バイオセンサーは病原体や毒素を迅速かつ高感度に特定する能力を提供し、これはバイオテロ脅威や伝染病の発生に対する迅速な対応に不可欠である。バイオセンサー技術の進歩により、より小型で携帯性の高いユニットが開発され、現場活動、 国境警備、ポイントオブケア診断など様々な環境での応用を可能にし、セグメント成長が見込まれています。

バイオハザード検知システムは2024年に最大の市場シェアを占めました。この分野は、バイオテロリズムやパンデミック、その他の生物学的脅威に関する不確実性の高まり、検出技術の進歩など様々な要因により、生物防御分野で著しい拡大を遂げている。これらのシステムは生物学的脅威を迅速かつ正確に認識し、潜在的な被害を軽減するための即時対応を可能にする上で不可欠である。さらに、特に非国家主体による生物兵器使用の可能性に関するバイオテロリズムのリスクが高まる中、高度な検出システムの必要性が強まっている。加えて、次世代シーケンシング(NGS)、バイオセンサー、その他の技術分野における進歩により、生物剤のより高感度・高特異性・迅速な同定が可能となり、このセグメントの成長を牽引している。

[bZB0M6qrxN]

エンドユーザー別

製薬・バイオテクノロジー企業による研究開発の増加がセグメント成長を推進

エンドユーザー別では、市場は軍隊、国土安全保障機関、病院・診療所、製薬・バイオテクノロジー企業、ウイルス学研究所に分類される。

製薬・バイオテクノロジー企業セグメントは、2025年から2032年の予測期間において最も急速に成長すると見込まれています。このセグメントは、バイオテロリズム、新興感染症、生物兵器に対する世界的な懸念の高まりに加え、政府・民間からの多額の資金提供とバイオテクノロジーの進歩により、革新的なワクチン、 治療薬、診断ツールの開発を推進している。これにより、これらの企業にとって市場の見通しが拡大している。

2024年には軍事機関が最大の市場シェアを占めた。パンデミックや生物兵器戦争への懸念の高まり、国家・非国家主体による生物兵器の開発・使用の可能性は、これらの脅威に対する防御体制の構築だけでなく、潜在的な攻撃的生物兵器能力の理解と対処を必要としている。さらに、軍関係者は戦闘時・非戦闘時を問わず生物学的脅威に晒されるリスクがある。バイオ分野の研究は、ワクチン、防護装備、迅速診断ツールなどの対策開発に貢献し、セグメント成長を促進している。

バイオディフェンス市場の地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカを対象にグローバル市場を分析する。

北米

[uAqrQDDNcy]

北米は2024年にバイオディフェンス市場シェアを支配した。米国とカナダは、主に政府による多額の投資、強固な枠組み、民間セクターの協力機関や研究機関からなるダイナミックなネットワークに支えられ、世界のバイオ分野において最大の地域市場を形成している。主要要素には強固なインフラが含まれ、戦略的プログラムが需要を牽引している。米国政府は、特に国防総省および国土安全保障省を通じて、この分野に多大な資源を割り当てている。プロジェクト・バイオシールドやBARDA(生物医学先端研究開発局)などのプログラムは、研究開発、調達、対策手段の備蓄を促進する上で不可欠であった。

さらに、国立衛生研究所(NIH)や疾病管理予防センター(CDC)などの主要機関も、生物防衛研究の進展において極めて重要です。例えば2024年8月、SIGAテクノロジーズ社は米国防総省(DOD)との間で、約900万米ドル相当のTPOXX購入に関する新たな契約を締結したことを発表しました。本契約は主に経口TPOXXと限定量の静脈内投与(IV)TPOXXを含み、国防総省が調達契約を授与するのは3年連続で3度目となる。

米国は生物学的脅威への対策、パンデミック対応能力の強化、グローバルな保健安全保障の強化、国家生物防衛戦略の実施に向け、様々な分野で取り組みを進めている。この戦略の重要な要素は、保健社会福祉省(HHS)や国防総省(DoD)などの機関を含む連邦政府全体での取り組みの連携であり、これらは米国市場シェアの確保に向けた準備を進めている。

欧州

欧州は予測期間中、市場で最も急速に成長する地域と見込まれている。バイオセキュリティへの政府資金の増加、技術進歩、持続可能性への取り組みが拡大している。生物学的脅威への認識の高まりと、研究開発への注目の強化が、業界の成長を推進している。例えば、2024年10月には、欧州投資銀行(EIB)との提携のもと、HERAがフランスのバイオ医薬品企業Fabentechに対し、公衆衛生への生物学的脅威に対処する広域スペクトル療法の開発・導入を支援するため2,240万米ドルを拠出することを約束した。欧州各国政府は生物学的危険への備え強化のため、バイオシステムへの大規模投資を進めている。欧州保健緊急対応機関(EHERA)や欧州廃水監視ダッシュボードといった取り組みは、バイオインテリジェンスの強化と早期検知手法の改善に向けた積極的な取り組みの好例である。(HERA)や欧州廃水監視ダッシュボードは、バイオインテリジェンスの強化と早期検知手法の改善に向けた積極的な取り組みの好例である。

欧州はバイオテクノロジー革新において主導的立場にあり、強固な研究開発能力を誇っている。同地域ではデジタル化、持続可能性への取り組み、AIと自動化のソリューションへの統合が急増している。技術の進歩は、より効果的で効率的なツールや戦略の創出への道を開いています。例えば2023年10月、スミス・ディテクション社は競争入札を経て、英国国防省(MoD)向けに高度な化学感知装置の設計・製造・納入・保守を行う8,960万米ドルの契約を獲得したと発表しました。この契約は、国防省が推進する化学物質検知能力の強化・更新計画の一環であり、防衛要員や民間人に脅威をもたらす可能性のある有害化学物質から施設を保護することを目的としている。

アジア太平洋地域

アジア太平洋地域は予測期間中に収益性の高い機会が見込まれる。公衆衛生問題の増大、地政学的課題の激化、地域の経済成長など様々な要因により、同地域の産業は拡大している。医療インフラ、疾病監視、軍事バイオセーフティ対策への多額の投資がこの拡大を牽引している。COVID-19パンデミックが顕在化したように、同地域では感染症の発生が増加しており、アジア太平洋諸国が生物学的リスクに対して脆弱であることが露呈した。その結果、医療対策に焦点を当てたシステムや研究開発への資金提供が増加している。

例えば2025年1月、スミス・ディテクション社は日本防衛省(JMOD)に対し、陸上自衛隊(JGSDF)向け個人用化学物質検知器LCD 4を供給する。JMODによる製品の詳細かつ競争的な評価を経て、LCD3.3とLCD4はその卓越した性能と適応性から選定された。防衛省システムへの統合の容易さも選定プロセスにおける重要な要素であった。

中東・アフリカ地域

中東・アフリカ地域では市場が緩やかな成長を遂げると予測される。生物学的脅威への認識の高まり、政府主導の取り組み、バイオテクノロジーの進展がこの傾向に寄与している。バイオテロリズム、感染症、生物剤の悪用に対する懸念の高まりが、ワクチン、診断、治療薬などのバイオテクノロジーへの投資増加を促しています。

中東・アフリカ地域のバイオテクノロジー分野は、慢性疾患の蔓延と技術の進歩により拡大を続けています。この成長は、植物バイオテクノロジーやバイオセーフティなどの分野における研究開発に対する政府の支援によっても支えられています。持続可能な農業と生物農薬への重点的取り組みが、技術産業の成長をさらに加速させている。

ラテンアメリカ

ラテンアメリカでは、公衆衛生安全への政府資金の増加、分散型検査への移行、そして新たな生物農薬やバイオベース製品の開発機会をもたらす豊富な生物多様性など、様々な要因により拡大が進んでいます。この地域の成長に伴い、デング熱、チクングニア熱、ジカ熱など特有の健康課題に特化した診断薬を開発する現地メーカーが増加しています。こうしたポイントオブケア(POC)診断への注力が業界成長を牽引している。

ラテンアメリカはバイオシミラーの有望地域と見なされており、国内企業は堅調な成長戦略を実施し、研究開発と製造に注力しています。これらの企業は高品質な製品をより手頃な価格で提供でき、国際市場での競争力を高めています。

競争環境

主要業界プレイヤー

主要プレイヤーは競争優位獲得に向け、新規開発・合併・買収に注力

市場は、変化する生物学的脅威への対応と国家安全保障への重視の高まりを背景に、既存企業と新興企業の間で激しい競争が展開されています。主要プレイヤーは、ワクチン・治療法・診断ツールを開発する製薬・バイオテクノロジー企業と、除染技術や検知システムに特化した専門企業で構成されています。官民連携、政府資金、人工知能や合成生物学などの分野における進歩も、競争環境に大きな影響を与えている。

既存企業はリソースと専門知識を活用し、新興企業は新技術をもたらす。例えば2025年3月、アルニラム・ファーマシューティカルズ社は米国食品医薬品局(FDA)によるQfitlia(フィトゥシラン)の承認を強調。これはアルニラムが発見した6番目のRNAi治療薬として米国で承認を得たものであり、Qfitliaはアルニラムが開発した初のRNAi治療薬であり、かつ唯一のRNAi 食品医薬品局(FDA)によるQfitlia(フィトゥシラン)の承認を強調し、これはアルニラム社が発見したRNAi治療薬として米国で承認された6番目の薬剤であり、抗トロンビン(AT)を低下させるように設計された初の、かつ唯一の治療法であると述べた。このタンパク質は血液凝固を抑制する役割を果たしており、トロンビン産生を促進して止血機能を回復させ、出血エピソードを回避することを目的としている。

企業は買収を通じて市場での地位を強化している。こうした提携は研究開発に不可欠であり、イノベーションを加速させ、リソースの不足を補う。例えば2025年2月、ババリアン・ノルディックA/SはバイオロジカルEリミテッド(BE)との戦略的提携を発表。低中所得国(LMIC)における同社のチクングニアワクチンの供給拡大を目的としている。

主要バイオディフェンス企業一覧

- AirBoss Defense Group, Inc. (米国)

- Bioquell, An Ecolab Solution (米国)

- Bio-Rad Laboratories, Inc. (米国)

- BlueDot Inc. (カナダ)

- E4life Srl (オーストラリア)

- Emergent BioSolutions Inc. (米国)

- SIGA Technologies, Inc. (米国)

- ダイナバックス・テクノロジーズ(米国)

- アルニラム・ファーマシューティカルズ(米国)

- アイコール・メディカル・システムズ(米国)

- Bavarian Nordic A/S(デンマーク)

- SKAN AG(スイス)

- Smiths Detection Group Ltd. (英国)

- Parsons Corporation (米国)

業界の主要動向

- 2025年5月:(バイオ)医薬品分野における無菌生産用高級アイソレーターシステムのグローバルリーダーであるSKAN Group AGは、Metronik d.o.o.の支配権取得に関する合意に達した。

- 2025年3月: バイエルン・ノルディックA/Sは、米国食品医薬品局(FDA)が、18歳以上の成人における天然痘およびサル痘の予防を目的としたJYNNEOS(生、非複製型天然痘およびサル痘ワクチン)の凍結乾燥版を承認したと発表した。この承認により、天然痘発生やモンキーポックス流行に備えた備蓄の柔軟性が向上する。

- 2025年3月:エマージェント・バイオソリューションズは、医療対策(MCM)ポートフォリオに関連する2025年納入予定の海外受注を約2700万米ドル獲得したと発表した。これらの受注は天然痘および炭疽菌による潜在リスクの軽減に寄与し、2025年の国際市場におけるMCMの全体的な供給体制を強化する。

- 2025年1月:エマージェント・バイオソリューションズ社は、米国防総省(DoD)向けにバイオトラックス(炭疽菌ワクチン吸着製剤)を供給するため、約2000万米ドル相当の契約オプション及び修正条項を行使したことを明らかにした。総額約700万米ドルに相当する初回納入は2024年12月に開始され、その後の納入は2025年中に予定されている。

- 2024年1月: 米国防総省(DOD)は、エマージェント・バイオソリューションズ社に対し、FDA承認のバイオトラックス(吸着型炭疽菌ワクチン)の無期限納入・無定量調達(ID/IQ)契約を授与した。同ワクチンは炭疽病に対する曝露前予防(PrEP)として機能し、今後10年間にわたり全軍種で利用される。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、技術、システム、エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本報告書では近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は5.32% |

|

単位 |

金額(10億米ドル) |

|

セグメント別 |

技術別 |

|

システム別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、市場規模は2026年の162億3000万米ドルから2034年までに268億8000万米ドルへ成長すると予測されている。

予測期間において、市場は年平均成長率(CAGR)5.32%で成長する見込みである。

エンドユーザーによって、Pharmaceutical&Biotech Companiesセグメントは、市場で最も急速に成長することが期待されています。

北米は2025年に最大の市場シェアを保持していました。

トッププレーヤーの一部は、Airboss Defense Group、Inc。(米国)、Bioquell、Ecolab Solution(米国)、Engering Biosolutions Inc.(米国)、Siga Technologies、Inc。(米国)、Smiths Detection Group Ltd.(U.K.)、およびParsons Corporation(米国)です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート