グラフィックスカード市場規模、シェアと業界分析、タイプ別(ディスクリートおよび統合)、デバイス別(サーバー/データセンター、ゲームコンソール、デスクトップ、ラップトップ、スマートフォン)、アプリケーション別(ゲーム、教育とトレーニング、マルチメディア編集、暗号通貨マイニング)、エンドユーザー別(家電、産業、メディアとエンターテイメント、ヘルスケア、ITと通信、その他)、および地域予測、 2026~2034年

グラフィックスカードの市場規模とシェア

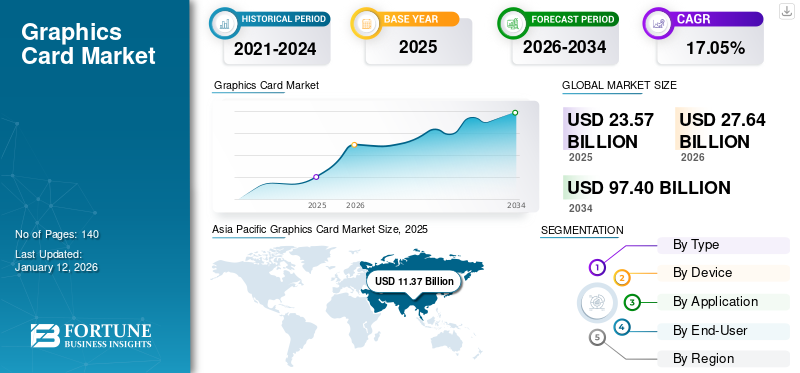

世界のグラフィックスカード市場規模は2025年に235億7,000万米ドルと評価され、2026年の276億4,000万米ドルから2034年までに974億米ドルに成長すると予測されており、予測期間中に17.0%のCAGRを示しました。アジア太平洋地域は、2025 年に 48.22% の市場シェアを誇り、グラフィックス カード市場を独占しました。業界の成長は、人工知能コンピューティングの需要、ゲーム エコシステムの拡大、データセンターの高速化、ハイパフォーマンス コンピューティングの導入、および高度な半導体製造イノベーションによって推進されました。

グラフィックス カードは、コンピュータのビデオ メモリを強化し、表示品質をより高解像度に向上させるために設計されたハードウェアです。コンピューターのパフォーマンスが向上し、より高度なタスクを効率的に処理できるようになります。 世界のグラフィックス カード市場は、半導体およびコンピューティング ハードウェアのエコシステムの重要な要素を表しています。グラフィックス カードはグラフィックス プロセッシング ユニット (GPU) とも呼ばれ、ゲーム システム、データ センター、プロフェッショナルなビジュアライゼーション環境、人工知能ワークロード全体で使用される高性能の並列処理を可能にします。

グラフィックス カード業界の需要は、過去 10 年間で大幅に進化しました。グラフィック プロセッサは、もともと主にゲーム アプリケーションに関連付けられていましたが、現在では機械学習トレーニング、ハイ パフォーマンス コンピューティング (HPC)、ビデオ レンダリング、クラウド データ センター アクセラレーションの基礎インフラストラクチャとして機能しています。この多様化により、グラフィックス カードの市場規模が拡大し、その制度的関連性が広がりました。

企業のテクノロジー購入者は、消費者向けハードウェアではなく、戦略的なコンピューティング インフラストラクチャとしてグラフィックス カードを評価することが増えています。データ センター オペレーター、クラウド サービス プロバイダー、研究所、企業の IT 部門は、成長する需要源となっています。これらの購入者は、処理スループット、メモリ帯域幅、熱効率、人工知能フレームワークとの互換性を優先します。

サプライ チェーンの動向もグラフィックス カード業界に影響を与えます。半導体製造能力、高度なチップパッケージング技術、および GPU アーキテクチャの革新が、生産のスケーラビリティを決定します。供給を維持するには、チップ設計者と半導体ファウンドリ間の製造パートナーシップが引き続き不可欠です。

グラフィックス カード市場の価格パターンは、半導体サイクルと、ゲーム、データセンター、仮想通貨セクターにわたる需要変動と密接に関係しています。機関投資家は、調達コストを安定させるために長期供給契約を評価することがよくあります。地域的には、北米は主要な GPU 設計会社とハイパースケール クラウド プロバイダーによって強い影響力を維持しています。アジア太平洋地域は、製造業と家電製品の需要において大きな役割を果たしています。ヨーロッパは、先進的な産業用コンピューティング アプリケーションを通じて貢献します。

ゲームおよびコンテンツ作成テクノロジーの進歩により、グラフィックス カードの需要が高まっています。市場は、没入型ビデオ ゲームへの関心の高まりによって牽引されています。仮想現実 (VR)強力なグラフィックス パフォーマンスを必要とする拡張現実 (AR) アプリケーション。 4K および 8K ディスプレイがより一般的になるにつれて、グラフィックス カードはこれらの要求を満たすためにビデオ デコードとレンダリングのパフォーマンスを向上させる必要があります。たとえば、Exploding Topics は、2024 年には世界中で約 33 億 2,000 万人のアクティブなビデオ ゲーマーがいると報告しました。これらのカードは、暗号通貨のマイニングや機械学習のタスクに使用されることが増えているため、需要は増加し続けています。リアルタイム レイ トレーシングと AI 機能を備えた高度な GPU は、複数の分野で採用されています。これらの要素がグラフィックス カードの市場シェアの拡大に貢献しています。

コンピュータ部門では、需要と供給の複雑さが原因でグラフィックス カードが大幅に不足し、平均価格が上昇しました。この状況の主な理由は、新型コロナウイルス感染症のパンデミック中、安全条件が整って操業が再開されるまで中国全土の多くの工場が閉鎖されたことにあった。中国が主要な製造活動をすべて停止したため、コンピューターチップの需要が急増した。自動車もコンピューターも、スマートフォン業界はチップ不足による大きな影響を経験しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グラフィックスカード市場の重要なポイント

- 2025年の市場規模:235億7,000万ドル

- 2026年の市場規模:276億4,000万ドル

- 2034 年の予測市場規模: 974 億ドル

- CAGR: 2026 ~ 2034 年で 17.0%

- アジア太平洋地域は、2025 年に 48.22% のシェアを獲得し、グラフィックス カード市場を独占しました。

- ディスクリートセグメントは2026年に60.5%のシェアを占めた。

- サーバー/データセンター部門は2026年に31.95%のシェアを獲得した。

アジア太平洋地域

アジア太平洋地域は2025年に113億7,000万米ドルを占め、2026年には133億3,000万米ドルに達すると予測されています。

北米

北米は 2025 年に 77 億 5,000 万ドルに達し、2026 年には 91 億 1,000 万ドルに成長すると予想されています。

ヨーロッパ

ヨーロッパは2025年に28億4,000万米ドルを生み出し、2026年には33億5,000万米ドルに達すると予測されています。

私たち。

グラフィックス カード市場は、AI、クラウド コンピューティング、ゲーム アプリケーションの需要の高まりに支えられ、2026 年には 77 億 8,000 万米ドルに達すると推定されています。

日本

強力な技術研究能力と先進的なゲーム文化によって、市場は 2026 年に 29 億 4,000 万米ドルに達すると推定されています。

続きを読む

生成型 AI の影響

ジェネレーティブ AI とグラフィックス カードの統合により機能が強化され、市場の成長をさらに促進

ジェネレーティブ AI は、グラフィックス カード市場全体に深くて多様な効果を生み出します。 AI アプリケーションに必要な高度なコンピューティング能力に対する需要の高まりにより、グラフィックス カードの市場が拡大しています。グラフィックス カードは、生成 AI モデルを強化する上で重要な役割を果たし、これらのシステムが広範なデータセットから学習して高品質のコンテンツを生成できるようにします。

- 2024 年 1 月、NVIDIA は、強化された機能を提供するように設計された GeForce RTX SUPER デスクトップ グラフィックス カードを発表しました。 生成AI機能に加えて、大手メーカーの新しい AI ラップトップ、および開発者と消費者の両方に合わせて調整された NVIDIA RTX で高速化された AI ソフトウェアとツールのスイートを提供します。これらの製品は、生成 AI を通じて PC エクスペリエンスを向上させることを目的としています。テキストから画像へのプロセスを強化するために広く使用されている Stable Diffusion XL モデル用の NVIDIA TensorRT アクセラレーション、生成 AI テクスチャ ツールを備えた NVIDIA RTX Remix、NVIDIA ACE マイクロサービス、フレーム生成を備えた DLSS 3 テクノロジーを利用するゲームの増加などです。

市場ダイナミクス

グラフィックカード市場の動向

レイ トレーシングとグラフィックス カードの統合が主要な市場トレンドとして浮上

グラフィックス カードは、レイ トレーシングの操作において重要な役割を果たします。これらは、重要な計算のためのすべての処理能力と特定のハードウェアを提供します。より自然な影を提供することもできます。点灯、反射、およびその他の視覚効果を実現することはほとんど不可能でした。レイ トレーシングをグラフィックス カードと統合すると、ビデオ ゲームやその他のグラフィックスを多用するアプリケーションのビジュアル品質と周波数が大幅に向上すると期待されます。これにより、ゲームやその他の視覚体験における新たなレベルの関与とリアリズムへと傾向が大きく変わりつつあります。

GPU コンピューティングが従来のゲーム アプリケーションを超えて拡大するにつれて、グラフィックス カード市場は急速な変革を遂げています。グラフィックス カード市場の最も重要なトレンドの 1 つは、人工知能インフラストラクチャ内での GPU の統合の拡大に関係しています。機械学習のトレーニングと推論タスクには高レベルの並列処理が必要であり、現代のデータセンターには GPU アクセラレーションが不可欠です。

クラウド コンピューティング プロバイダーは、ハイパースケール データ センター内にグラフィックス カードを導入することが増えています。 GPU クラスターは、人工知能トレーニング モデル、大規模なデータ分析、複雑な科学シミュレーションをサポートします。企業による人工知能の導入が拡大し続けるにつれ、それに応じて GPU アクセラレーション コンピューティング インフラストラクチャに対する需要も増加しています。

もう 1 つの重要な傾向には、グラフィックス カード業界におけるアーキテクチャの専門化が関係しています。メーカーは現在、ゲーム、人工知能推論、プロフェッショナルなビジュアライゼーションなどの異なるワークロードに最適化された GPU を設計しています。これらの特殊なアーキテクチャにより、対象となるアプリケーションのパフォーマンス効率が向上します。

ゲームテクノロジーもイノベーションを推進し続けています。高解像度レンダリング、リアルタイム レイ トレーシング、没入型仮想環境には、ますます強力なグラフィック プロセッサが必要になります。ゲーム プラットフォームには、4K 解像度と高リフレッシュ レートのディスプレイをサポートする高度なグラフィックス機能が統合されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

ゲーム、仮想通貨マイニング、AI の競争力の高まりが市場の発展を促進

グラフィックス カードによって割り当てられる処理能力は、AI および ML アプリケーションにとって非常に重要です。並列タスク機能を備えたグラフィック カードは、AI および ML ワークロードの動作を高速化する点で際立っています。 AI と ML は非常に進歩的であり、データ分析、画像認識、自動運転車、その他の分野。したがって、これらのワークロードに最適化されたグラフィックス カードの需要が高まっています。グラフィックス カードは、マルチメディア編集プログラムのコンテンツやビデオを開発するためのアプリケーションの中核部分です。

eスポーツやオンラインストリーミング活動の進歩により、高性能グラフィックスカードのニーズが高まっています。高いリフレッシュ レートと低い遅延により、e スポーツ ゲーマーはゲームプレイ中により競争力のあるパフォーマンスを発揮できるようになります。この変化はグラフィックス カード市場にチャンスをもたらします。また、グラフィックス カードは、暗号通貨に必要な処理能力に不可欠であり、スムーズなゲーム体験を促進します。暗号通貨の価値が上昇する一方で、活発な市場から利益を得ようとするマイナーからの需要も高まっているため、グラフィックス カードの市場規模は拡大しています。

計算ワークロードがますますデータ集約的になる中、いくつかの構造的要因がグラフィックス カード市場の持続的な成長を支えています。人工知能の開発は、グラフィックス カード業界における最も重要な推進力の 1 つです。大規模なニューラル ネットワークをトレーニングするには、GPU が効率的に提供する膨大な並列処理能力が必要です。

クラウド コンピューティングの拡大もグラフィック カード市場の成長に貢献します。ハイパースケール クラウド プロバイダーは、GPU クラスターを展開して、機械学習サービス、データ分析機能、高速化されたコンピューティング リソースを企業顧客に提供します。したがって、クラウド インフラストラクチャへの投資は、GPU の需要を直接的に増加させます。ゲームは依然として消費者の主要な推進力です。世界的なゲーム エコシステムは、PC、コンソール、モバイル プラットフォームにわたって拡大し続けています。高解像度ディスプレイ、高度なレンダリング テクノロジー、没入型ゲーム環境には、複雑なビジュアル ワークロードを処理できる強力なグラフィック プロセッサが必要です。

もう 1 つの成長要因には、プロフェッショナルなコンテンツ作成が含まれます。マルチメディア編集、アニメーション制作、ビデオ レンダリングは GPU アクセラレーションに大きく依存します。メディア制作スタジオやデジタル コンテンツ クリエーターは、ワークフローの効率を向上させるために、高性能グラフィックス ハードウェアを採用することが増えています。

市場の制約

市場開発を妨げる消費電力の増加、放熱、互換性の問題、ドライバーのサポートの減少

大量の処理に関連するマルチメディア アプリケーションは、コンピュータ ユニットを過熱する傾向があります。たとえば、集中的なコンピュータ アプリケーションを使用する場合、高品質のグラフィック カードはビデオ出力品質を維持するために最大のパフォーマンスで動作する必要があります。コンピューター冷却システムと関連する電源管理技術を組み合わせることで、過熱を軽減できます。このような問題に加えて、互換性のあるマルチ オペレーティング システム環境を維持するには十分なドライバー サポートを提供する必要があるため、ソフトウェアとハードウェアの互換性要件を満たすことも困難です。

強い需要要因にもかかわらず、いくつかの制約がグラフィックス カード市場に影響を与えています。半導体製造の制限が主な課題です。高度なグラフィックス プロセッサには最先端の製造ノードが必要ですが、これは限られた世界的な半導体ファウンドリの能力に依存しています。したがって、サプライチェーンの混乱は製品の入手可能性と価格の安定性に影響を与える可能性があります。半導体不足は歴史的に、グラフィックス ハードウェアの一時的な価格上昇や調達スケジュールの延長につながってきました。

もう 1 つの課題には、高度な GPU アーキテクチャに関連する高い製造コストが含まれます。最先端のグラフィックス プロセッサには、複雑なチップ設計、高帯域幅メモリの統合、および高度な冷却システムが必要です。これらのコンポーネントは製造コストを増加させ、最終製品の価格に影響を与えます。

仮想通貨マイニングに関連する市場のボラティリティは、グラフィックス カード業界にも影響を与えます。暗号通貨のマイニング活動が増加する期間には、GPU の需要が一時的に急増し、消費者市場で供給の不均衡が生じる可能性があります。マイニングの収益性が低下すると、流通市場が供給過剰になる可能性があります。

市場機会

収益性の高い市場機会を創出するクラウド ゲーム サービスの拡大の拡大

の拡大クラウドゲームは、グラフィックス カード メーカーがこの市場でチャンスを生み出すのに役立ちます。クラウド ゲーム サービスを使用すると、ユーザーは高価な機器やソフトウェアを使用せずに、インターネット接続があればあらゆるデバイスで高性能ゲームにアクセスしてプレイできます。グラフィックス カードは、グラフィックスを表示し、スムーズなゲーム エクスペリエンスを提供するため、クラウド ゲームにおいて重要な役割を果たします。 Google Stadia、Microsoft Xbox Cloud Gaming、Amazon Luna などのクラウド ゲーム サービスの人気により、今後数年間でグラフィック カード市場の成長機会が創出されると予想されます。

コンピューティング インフラストラクチャが高速処理アーキテクチャに移行し続ける中、グラフィックス カード市場は大きなチャンスをもたらします。業界全体にわたる人工知能の導入により、複雑なニューラル ネットワーク ワークロードを処理できる GPU に対する強い需要が生じています。生成人工知能テクノロジーの企業による導入は急速に拡大しています。組織は AI モデルをトレーニングして展開するために強力なコンピューティング リソースを必要とするため、グラフィック カード メーカーにとって大きなチャンスが生まれます。

エッジ コンピューティングも有望な機会です。人工知能アプリケーションが集中型データセンターを超えて拡大するにつれて、リアルタイム処理をサポートするために、より小型の GPU 対応コンピューティング システムがネットワーク エッジに導入されています。もう 1 つの機会には、専門的な視覚化およびシミュレーション テクノロジーが関係します。自動車設計、航空宇宙工学、医療画像処理などの業界では、複雑な環境をシミュレートするために GPU アクセラレーションによるレンダリングへの依存が高まっています。

セグメンテーション分析

タイプ別分析

ゲームやコンテンツ作成用のディスクリート グラフィックス カードの需要が増加し、トップの地位を占める

タイプに基づいて、市場は個別型と統合型に分類されます。

ディスクリートグラフィックスカード

ディスクリートセグメントは、ゲーム、プロフェッショナルコンテンツの作成、およびアプリケーションの需要の増加により、2026 年には 60.5% の市場シェアを占めると予想されます。ディスクリート グラフィックス カードは優れたパフォーマンスを提供し、遊びや産業用途などのタスク向けに特別に設計されています。

ディスクリート グラフィックス カードは、グラフィックス カード市場で最もパフォーマンス重視のセグメントを代表します。これらの専用グラフィックス プロセッシング ユニット (GPU) は、中央処理装置 (CPU) から独立して動作し、独自のメモリと冷却システムを備えています。そのアーキテクチャにより、統合グラフィックス ソリューションと比較して大幅に高い処理スループットが可能になります。

ディスクリート GPU に対する需要は、ゲーム、ハイパフォーマンス コンピューティング、プロフェッショナルなビジュアライゼーション環境において依然として特に強いです。ゲーム愛好家や e スポーツ プレーヤーは通常、高フレーム レート、レイ トレーシング テクノロジ、高度なレンダリング機能をサポートするために個別のグラフィックス カードに依存しています。ハイエンド GPU により、4K などの超高解像度で没入型のゲーム体験も可能になります。

データセンターは、ディスクリート GPU のもう 1 つの主要な需要源です。ハイパースケール クラウド プロバイダーは、人工知能トレーニング、科学コンピューティング、複雑な分析ワークロードをサポートするために GPU アクセラレータを展開します。ディスクリート GPU は、数千の並列コンピューティング スレッドを同時に実行できるため、機械学習アプリケーションにとって非常に効果的です。

統合グラフィックス

統合セグメントは、低消費電力とコンパクトなコンピューティング デバイスの需要により、予測期間中に最高の CAGR を記録すると予想されます。これらはコンピュータ プロセッサに組み込まれており、Web サーフィンや事務作業などの重要なタスクに適しています。

統合グラフィックス プロセッサは、グラフィックス カード業界の、特にコンシューマ コンピューティング デバイス内で広く導入されているセグメントを代表しています。個別の GPU とは異なり、統合グラフィックスは CPU またはシステムオンチップ アーキテクチャ内に直接組み込まれます。この設計により、ハードウェアの複雑さが軽減され、製造コストが削減されます。

統合グラフィックス ソリューションは、電力効率とコストの最適化が重要な考慮事項となるラップトップ、エントリーレベルのデスクトップ、モバイル デバイスで一般的に使用されています。これらのシステムは通常、Web ブラウジング、ビデオ再生、オフィス生産性アプリケーションなどの日常的なグラフィック ワークロードを処理します。

半導体技術の進歩により、過去 10 年間で統合グラフィックスのパフォーマンスが大幅に向上しました。最新の統合 GPU は、高解像度ビデオの再生、軽いゲームのワークロード、およびマルチメディア編集タスクをサポートできます。

エネルギー効率は、統合グラフィックス システムの主な利点の 1 つです。統合型 GPU はシステム リソースを CPU と共有するため、個別のグラフィックス カードよりも消費電力が少なくなります。この機能は、バッテリ寿命が設計上の重要な制約のままであるポータブル デバイスにとって特に価値があります。

デバイス分析による

クラウドにおける高パフォーマンスの計算とデータ処理に対する要件の急増により、サーバー/データセンターのニーズが増大

市場はデバイスに基づいてサーバー/データセンターに分類されます。ゲーム機、デスクトップ、ラップトップ、スマートフォン。

サーバーとデータセンター

シェアの点では、クラウドおよび企業アプリケーションにおける高性能計算とデータ処理に対する需要の高まりにより、サーバー/データセンター部門が 2026 年の市場を支配しました。エンジニアリング、設計、科学研究などの業界の専門的な視覚化とメンテナンスは、この部門の全体的な成長に貢献する重要なアプリケーションの一部です。サーバー/データセンター部門は、2026 年に 31.95% の市場シェアを占めると予想されます。

- 2025 年 2 月、アラブ首長国連邦のアブダビに拠点を置く AI テクノロジー グループである G42 は、ヨーロッパ初のギガスケール AI ホスティング インフラストラクチャ データ センターである DataOne と協力してフランスへの戦略的投資を宣言しました。 G42 の子会社でソブリン クラウドと AI インフラストラクチャに焦点を当てている Core42 が主導するこの取り組みは、AI を生み出す可能性があります。 データセンターグルノーブルで。 AMD GPU を備えたこの施設は、企業、研究者、イノベーターに高度な AI インフラストラクチャへのアクセスを提供します。

サーバーとデータセンターは、グラフィックス カード市場内で最も急速に成長しているデバイス カテゴリの 1 つです。 GPU アクセラレーションは、人工知能ワークロード、大規模分析、科学シミュレーションを処理する最新のデータ処理環境にとって不可欠になっています。クラウド コンピューティング プロバイダーは、ハイパースケール データ センター内に GPU クラスターを導入することが増えています。これらのクラスターにより、企業は専用のハードウェアに投資することなく、クラウド インフラストラクチャを通じて高性能コンピューティング リソースにアクセスできるようになります。

人工知能の開発により、データセンターの GPU の需要が大幅に増加しました。大規模なニューラル ネットワークのトレーニングには膨大な計算能力が必要ですが、GPU はこれらのワークロードに必要な並列処理アーキテクチャを提供します。科学研究機関も GPU 対応のスーパーコンピューティング環境に依存しています。気候モデリング、分子シミュレーション、ゲノム解析などのアプリケーションは、GPU アクセラレーションの恩恵を受けます。

ゲーム機

ゲーム コンソールは、グラフィックス カード市場のもう 1 つの重要なセグメントを表します。コンソール システムには、没入型ゲーム環境と高解像度のビジュアル レンダリングをサポートするように設計された特殊なグラフィック プロセッサが統合されています。 主要なコンソール メーカーは、ゲーム パフォーマンスに最適化されたカスタム GPU アーキテクチャを利用しています。これらのプロセッサにより、ゲームプレイ中のリアルタイム グラフィックス レンダリング、高度なシェーディング技術、スムーズなフレーム レート パフォーマンスが可能になります。

ゲーム業界は、デジタル配信プラットフォーム、eスポーツ エコシステム、消費者エンゲージメントの増加によって世界的に拡大し続けています。コンソール ゲームは、そのアクセシビリティと標準化されたハードウェア プラットフォームのおかげで、依然として特に人気があります。コンソール システム内の GPU の革新は、より広範なグラフィックス カードの開発にも影響を与えます。レイ トレーシングや高度なレンダリング技術などのテクノロジーは、多くの場合、他のコンピューティング環境に拡張される前に、ハイエンドのゲーム ハードウェアで生まれています。

ゲーム体験がますます洗練されるにつれ、コンソール用 GPU はグラフィックス処理テクノロジーの進化に貢献し続けます。

デスクトップ

デスクトップ コンピューターは、グラフィックス カードの伝統的な市場の 1 つを代表します。多くのデスクトップ システムは、ゲーム、デザイン アプリケーション、プロフェッショナル コンピューティングに高性能のグラフィック機能を提供するために、個別の GPU に依存しています。 ゲーム用デスクトップは特に強い需要セグメントを表しています。熱心なゲーマーは、パフォーマンスの向上と新しいレンダリング テクノロジを利用するためにグラフィックス カードを頻繁にアップグレードします。

プロフェッショナル ワークステーションもデスクトップ GPU に大きく依存しています。エンジニアリング設計ソフトウェア、建築視覚化ツール、およびアニメーション プラットフォームには、強力なグラフィックス処理機能が必要です。 デスクトップ システムは、ポータブル デバイスに比べてハードウェアの柔軟性が優れています。新しい GPU アーキテクチャが利用可能になると、ユーザーはグラフィックス カードを簡単にアップグレードできます。 モバイル コンピューティングの成長により、一部の消費者セグメントではデスクトップ市場シェアが減少していますが、高性能デスクトップ環境は引き続き高度なグラフィックス ハードウェアの需要を支えています。

ラップトップ

ノートパソコンセグメントは、強化された機能を備えた専用ノートパソコンへの関心の高まり、クラウドゲームのトレンドの高まり、データ分析やAIタスクにおける熟練したマシンのニーズにより、予測期間中に22.08%という最高のCAGRを記録すると予想されています。 さらに、高度なディスプレイ技術、スマートなコンセプト、改良された冷却機構の組み合わせにより、パフォーマンスが向上します。

ラップトップ コンピュータは、グラフィックス カード業界の主要なデバイス セグメントを代表します。最新のラップトップには、パフォーマンス要件に応じて、個別の GPU または統合グラフィックス プロセッサが統合されています。 ゲーム用ノートパソコンは、最も急速に成長しているノートパソコン カテゴリの 1 つです。メーカーは、ポータブル システム内でハイエンドのゲーム体験をサポートできる強力なディスクリート GPU を組み込むことが増えています。

クリエイティブなプロフェッショナル向けに設計されたプロフェッショナル ラップトップも GPU アクセラレーションに依存しています。ビデオ編集、グラフィック デザイン、およびアニメーション アプリケーションには、デスクトップ システムと同等のグラフィック処理能力が必要です。 エネルギー効率と熱管理は、ラップトップの GPU 設計において依然として重要な考慮事項です。メーカーは、パフォーマンスとバッテリー寿命のバランスをとるために、チップの効率を継続的に改善しています。

スマートフォン

スマートフォンは、より広範なグラフィックス カード エコシステム内で新たなセグメントを代表しています。スマートフォンのシステムオンチップ プロセッサに統合されたモバイル GPU により、ゲーム、拡張現実、マルチメディア アプリケーション向けの高度なグラフィック機能が可能になります。 モバイル ゲームはスマートフォンの GPU 開発の主要な推進力となっています。高度なグラフィックス エンジンにより、スマートフォンは専用のゲーム プラットフォームに匹敵する視覚的に豊かなゲーム エクスペリエンスを提供できます。

拡張現実およびモバイル人工知能アプリケーションも、モバイル デバイス内の GPU アクセラレーションに依存しています。グラフィック プロセッサは、複雑な視覚環境をリアルタイムでレンダリングするのに役立ちます。

アプリケーション分析による

スマートフォン、タブレット、PC、ゲーム機の人気の高まりにより、ゲーム アプリケーションのニーズが高まっています。

アプリケーションに基づいて、市場は次のように分類されます。ゲーム、教育とトレーニング、マルチメディア編集、暗号通貨マイニング。

ゲーム

2026 年にはゲーム部門が市場を支配しました。ゲーム用スマートフォン、タブレット、PC、コンソールの人気の高まりにより、グラフィックス ゲーム用に設計された高度なコンピュータ システムの需要が増加しました。ゲームに必要な 2D および 3D グラフィックスに関連する複雑な数学的計算を制御できるプロフェッショナル プロセッサに対するニーズの高まりにより、グラフィックス カードの需要が高まっています。ゲーム部門は 2026 年に市場の 34.55% を占めると予想されています。

ゲームは依然としてグラフィックス カード市場内で最も注目されているアプリケーション セグメントです。高性能 GPU により、レイ トレーシング、リアルな照明効果、複雑なグラフィック シミュレーションなどの高度なレンダリング テクノロジが可能になります。世界的なゲーム エコシステムは、PC、コンソール、モバイル プラットフォームにわたって拡大し続けています。競争力のある e スポーツ、オンライン マルチプレイヤー環境、臨場感あふれるオープンワールド ゲームでは、ますます強力なグラフィックス処理能力が必要になります。

GPU メーカーは、ゲームのワークロードに特化して最適化された新しいアーキテクチャを頻繁に導入しています。これらの革新により、フレーム レートのパフォーマンスとグラフィックのリアリズムが向上します。ゲーム テクノロジーが進化し続ける中、GPU は業界の技術インフラストラクチャの中心的なコンポーネントであり続けます。

教育と訓練

教育機関は、研究、工学教育、高度なシミュレーションのために GPU 対応コンピューティング システムをますます使用しています。大学は計算科学プログラムのために GPU クラスターを導入することがよくあります。 シミュレーションベースのトレーニング環境も、高度なグラフィックス処理に依存しています。フライト シミュレーター、医療トレーニング プラットフォーム、エンジニアリング シミュレーションには、リアルなグラフィック レンダリングが必要です。

GPU アクセラレーションにより、教育機関は複雑な計算実験をより効率的に実行できるようになります。

マルチメディア編集

マルチメディア編集は、グラフィックス カードのもう 1 つの重要なアプリケーション領域を表します。ビデオ制作、アニメーション レンダリング、デジタル デザインでは、大規模なグラフィック ワークロードを処理するために GPU アクセラレーションが必要です。 コンテンツ作成者は、レンダリング時間を短縮し、ワークフローの効率を向上させるために、強力なグラフィック プロセッサに依存しています。 デジタル コンテンツ業界の成長により、プロ仕様のグラフィックス ハードウェアの需要が高まり続けています。

暗号通貨マイニング

暗号通貨マイニングセグメントは、予測期間中に 21.34% という最高の CAGR を記録すると予想されます。暗号通貨を調査するために設計されたグラフィックス カードには、複数のコアで単純な命令を同時に管理できるという利点があり、他のタイプのプロセッサよりも効率的です。数学的演算を実行する算術論理演算ユニット (ALU) が多数あり、暗号化マイニングのパフォーマンスが向上します。

暗号通貨マイニングは歴史的に、不安定ではあるが影響力のあるグラフィックス カードのアプリケーション セグメントを代表していました。 GPU は、ブロックチェーン検証プロセスに必要な並列数学計算を実行できます。 マイニング需要により、暗号通貨価格が高騰する時期には定期的に GPU の購入が増加します。ただし、マイニングの収益性の変動により、グラフィックス カード市場に変動が生じます。

エンドユーザー分析による

エレクトロニクス分野におけるイノベーションの進展により、家庭用電化製品部門が市場を支配

市場は家庭用電化製品、産業用、メディアおよびエンターテイメント、ヘルスケア、IT、および 電気通信、その他はエンドユーザーに基づいています。

家電

2026 年には、家庭用電化製品部門が最大のグラフィックス カード市場シェアを保持して優勢になりました。このセグメントの成長は、エレクトロニクス分野のイノベーションの増加につながる可能性があります。グラフィックス カードはビジュアル エクスペリエンスと処理能力の向上の基礎となるため、グラフィックス カードの必要性が高まります。統合グラフィックス カードは、ラップトップ、タブレット、スマートフォン、その他のデバイスなどのガジェットに高度に限定され、スムーズで最適なグラフィックス特性を提供するグラフィックス カードなど、家庭用電化製品の重要な側面です。家庭用電化製品部門は、2026 年に 27.74% の市場シェアを占めると予想されます。家庭用電化製品は、依然としてグラフィックス カード市場内で最大のエンドユーザー セグメントです。ゲーム システム、パーソナル コンピューター、およびマルチメディア デバイスは、ビジュアル処理機能を提供するために GPU に依存しています。

- 業界の専門家によると、2026 年までに全世帯の 51% に相当する 11 億以上の世帯がインテリジェント テレビの登場を待っています。モバイルゲームや高品質ビデオ伝送など、視覚的に刺激的なアプリケーションやコンテンツへの需要の高まりにより、市場は拡大しています。

産業用

産業用アプリケーションには、GPU を利用した自動化システム、ロボティクス プラットフォーム、製造シミュレーションなどがあります。

メディアとエンターテイメント

メディア制作会社は、アニメーション、視覚効果、高解像度ビデオ編集にグラフィックス カードを使用しています。

健康管理

医療機関では、医療画像処理、診断分析、生物医学シミュレーションに GPU アクセラレーションを使用することが増えています。 ヘルスケア分野は、医療視覚化、データ分析、AI / ML などのアプリケーション向けのビデオ カードの実装が増加しており、従来のゲーム アプリケーション以外のより広範な市場の拡大につながっているため、分析期間全体で 21.73% という最高の CAGR を示すことが予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

この市場は、アジア太平洋、南米、ヨーロッパ、中東およびアフリカ、北米の 5 つの主要地域にわたって地理的に調査されています。

北米のグラフィックスカード市場分析

2025 年の北米の市場規模は 77 億 5,000 万ドルで、世界市場の 32.90% を占め、2026 年には 91 億 1,000 万ドルに成長すると予測されています。北米は世界のビデオカード産業にとって不可欠な部分です。ストリーミング デバイス、クラウド コンピューティング、ゲーム、その他の刺激的なデータ アプリケーションの使用量の増加により、高速グラフィックス カードの需要が生じています。米国はこの地域の重要な国として際立っており、人口内でのゲーム、家電製品、ウェアラブル技術の高レベルの導入を実証しています。さらに、次のような革新的な技術もカバーされることが期待されます。人工知能、仮想現実、モノのインターネットが増加し、この分野の市場収益は今後数年間で増加すると考えられます。

北米は、強力な技術革新と高速化されたコンピューティング インフラストラクチャの早期採用により、世界のグラフィックス カード市場で最も影響力のある地域の 1 つです。主要な GPU アーキテクチャ開発者とハイパースケール クラウド プロバイダーの存在により、地域の需要が強化されています。データセンターの拡張、人工知能の開発、ゲーム エコシステムが、米国とカナダ全体のグラフィックス カード市場の成長を推進し続けています。

米国のグラフィックスカード市場

米国は、半導体設計、クラウド コンピューティング インフラストラクチャ、人工知能開発におけるリーダーシップにより、北米のグラフィックス カード市場を支配しています。テクノロジー企業とハイパースケール クラウド プロバイダーは、高度なコンピューティング ワークロードをサポートするために GPU クラスターを展開します。ゲーム業界も需要に大きく貢献しています。強力な研究機関とベンチャー支援の技術スタートアップが、グラフィックス カード業界の革新と採用をさらにサポートしています。

高解像度 (HD) ビデオ、4K/8K ストリーミング、クラウド アプリケーション、オンライン ゲーム、ソーシャル メディアの消費量の増加により、主に米国でグラフィックス カードの使用が大幅に急増しています。米国市場は拡大しており、2026 年には 77 億 8,000 万米ドルに達すると推定されています。

ヨーロッパのグラフィックスカード市場分析

欧州市場は2025年に28億4,000万米ドルを生み出し、世界市場の12.04%を占め、2026年には33億5,000万米ドルに達すると予想されています。この地域は、IoTや3Dビジュアライゼーションなどのテクノロジーを含むゲーム業界の最新イノベーションにより、予測期間中に最も高い成長率で成長すると推定されています。英国市場は成長を続けており、2026 年には 7 億 1,000 万米ドルに達すると予測されています。ドイツ、フランス、英国は欧州の主要市場国です。ドイツの評価額は2026年に6億6,000万米ドルに達すると予想されており、フランスは同年に3億4,000万米ドルに達すると推定されています。

ヨーロッパのグラフィックス カード市場は、産業用コンピューティング、自動車シミュレーション、科学研究環境からの強い需要が特徴です。地域の機関は、エンジニアリング モデリングや人工知能の研究のために GPU クラスターを頻繁に導入します。半導体イノベーションとデジタルトランスフォーメーションをサポートする規制枠組みも市場拡大に貢献します。ゲーム需要とデジタル コンテンツ制作により、世界のグラフィックス カード業界における欧州の役割がさらに強化されています。

ドイツのグラフィックスカード市場

ドイツは、先進的な製造部門と強力なエンジニアリング エコシステムにより、欧州のグラフィックス カード市場に大きく貢献しています。自動車シミュレーション、産業オートメーション、研究用コンピューティング環境は、GPU アクセラレーションに依存することがよくあります。大学や研究機関は、計算モデリング用に高性能 GPU クラスターを導入しています。これらの要因は、産業分野と学術分野の両方でグラフィックス プロセッサに対する安定した需要を支えています。

英国のグラフィックスカード市場

英国のグラフィックス カード市場は、強力なデジタル メディア生産、金融技術開発、人工知能研究イニシアチブの恩恵を受けています。 GPU アクセラレーションは、視覚効果の制作、ゲーム開発、データ分析アプリケーションにおいて重要な役割を果たします。テクノロジー関連の新興企業や学術機関は、GPU コンピューティングの革新に貢献しています。これらの要因が総合的に、英国におけるグラフィックス カード市場の着実な成長を支えています。

アジア太平洋地域のグラフィックカード市場分析

Asia Pacific Graphics Card Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年の世界市場に48.22%貢献し、その評価額は113億7,000万米ドルとなり、需要の拡大により2026年には133億3,000万米ドルに達すると予測されています。家電グラフィックチップセットの堅牢な製造環境。インド、韓国、中国、日本における海外投資、製造施設の設立、技術進歩に伴う産業の急速な成長が、この分野の市場拡大を推進しています。ユーザーエクスペリエンスを向上させるためのゲームや自動車分野への投資の増加も、この地域の産業を後押しすると予想されている。

アジア太平洋地域は、家庭用電化製品の生産とゲームへの参加が盛んなため、グラフィックス カード市場の最大の需要の中心地の 1 つです。この地域には、主要な半導体製造エコシステムと電子機器の組み立て業務が集中しています。急速なデジタル化、データセンター インフラストラクチャの拡大、ゲーム導入の増加により、中国、日本、韓国、台湾を含む各国でグラフィックス プロセッサに対する持続的な需要が支えられています。

日本のグラフィックスカード市場

日本は 2026 年に 29 億 4,000 万ドルの成長が見込まれています。日本のグラフィックス カード市場は、強力な技術研究能力と先進的なゲーム文化によって支えられています。国内のテクノロジー企業や研究機関は、ロボティクス、シミュレーション、人工知能アプリケーション向けに GPU ベースのコンピューティング システムを頻繁に導入しています。この国の確立されたゲーム産業も、グラフィックス ハードウェアに対する消費者の需要に貢献しています。半導体工学における高い基準により、グラフィックス カード エコシステムにおける日本の影響力が強化されています。

中国のグラフィックスカード市場

中国は、大規模な家電産業と急速に拡大するデータセンター インフラストラクチャにより、グラフィックス カードの主要市場を代表しています。人工知能開発の取り組みとクラウド コンピューティングの拡大により、GPU アクセラレーションの需要が増加しています。ゲームも消費者の需要に大きく貢献します。国内の半導体への取り組みと技術投資は、世界のグラフィックスカード業界における中国の地位を強化し続けています。

中国は、グラフィックス カード テクノロジの最大かつ急速に成長している市場の 1 つです。中国市場は、2026 年に 49 億 8,000 万ドルの成長が見込まれています。仮想通貨とゲームに対する強い需要、およびデジタル インフラストラクチャの急速な発展により、これらのカードの採用が増加しています。中国の研究者らは、国産のグラフィックプロセッサを活用することで、米国の高性能スーパーコンピュータと比較して10倍近くの性能向上を達成した。インドは2026年に16億5000万米ドルを保有する構えだ。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ラテンアメリカのグラフィックカード市場分析

ラテンアメリカの市場は、2025 年に 6 億 5,000 万米ドルに達し、総市場収益の 2.77% を占め、2026 年には 7 億 5,000 万米ドルに達すると予測されています。ラテンアメリカのグラフィックス カード市場は、ゲーム参加者の増加とデジタル インフラストラクチャの開発に支えられ、徐々に拡大しています。ゲーム ハードウェアに対する消費者の需要が、依然としてこの地域における GPU 採用の主な推進力となっています。デジタル メディア制作とソフトウェア開発の成長も、グラフィックス処理ハードウェアの需要に貢献しています。インターネット接続の拡大により、この地域のゲーム エコシステムが引き続きサポートされています。

南米市場は、最近の地元経済の変化と政府の研究活動への投資の増加により、着実に成長しています。ブラジルとメキシコはこの市場の主要国であり、ゲーム愛好家やコンテンツクリエーターが増加し、テレビやウェアラブルなどの革新的な製品に対する需要が高まっています。

中東およびアフリカのグラフィックスカード市場分析

中東およびアフリカ市場は、2025 年に 9 億 6,000 万米ドルと評価され、世界収益の 4.06% を占め、2026 年には 11 億米ドルに達すると推定されています。この地域の市場での存在感は小さいです。しかし、最新の技術開発と高度な研究活動への資金提供により、将来的にはこの分野でビジネスチャンスが生まれるでしょう。 GCC 市場は 2025 年に 3 億 6,000 万米ドル増加すると見込まれています。

中東とアフリカのグラフィックス カード市場は依然として比較的小規模ですが、ゲーム、クラウド インフラストラクチャへの投資、デジタル変革への取り組みによって新たな需要が増加しています。政府や企業は、データセンターや人工知能インフラストラクチャを導入することが増えています。テクノロジースタートアップのエコシステムの成長とeスポーツへの参加も、地域全体のグラフィックスカード市場の需要の徐々に拡大するのに貢献しています。

競争環境

主要な業界プレーヤー

業界リーダーは顧客ベースを拡大するためにM&Aと提携に注力

市場関係者は、CPU から機能をオフロードすることでシステム全体のパフォーマンスを向上させながら、グラフィックスを多用するタスクのビジュアル品質とパフォーマンスを向上させるグラフィックス カードを提供しています。事業活動を拡大するため、大手企業は戦略を策定し、国内企業と提携しています。さらに、M&A、コラボレーション、製品開発のための資金援助により、需要が増加し、市場の成長が促進されると予想されます。

世界のグラフィックス カード市場は非常に集中しており、少数の半導体設計会社が GPU アーキテクチャ開発の大部分を支配しています。これらの企業は、消費者向けゲーム システム、プロフェッショナル ワークステーション、高性能コンピューティング インフラストラクチャに電力を供給するグラフィックス プロセッサを設計しています。 グラフィックス カード業界内の競争は主に、パフォーマンス効率、半導体設計の革新、ソフトウェア エコシステムの互換性、製造のスケーラビリティを中心に展開しています。 GPU アーキテクチャの開発には、多大な研究投資、高度なチップ設計の専門知識、最先端の半導体製造技術へのアクセスが必要です。

主要なグラフィックス カード ベンダーは通常、チップ設計、ソフトウェア開発プラットフォーム、ハードウェア メーカーとのパートナーシップを含む垂直統合されたエコシステムを通じて運営されています。ボード パートナーは、GPU チップ、メモリ モジュール、冷却システム、回路基板を使用して最終的なグラフィックス カード製品を組み立ててから、世界の小売市場に販売します。

機関バイヤーは、グラフィックス カード市場内の競争力学にますます影響を与えています。現在、クラウド コンピューティング プロバイダー、人工知能研究機関、企業の IT 部門が GPU 調達の主要顧客となっています。これらの組織は、高速化されたコンピューティング ワークロードをサポートするために、大量の高性能 GPU を必要とすることがよくあります。

GPU 開発者と半導体ファウンドリ間の戦略的パートナーシップも、業界の競争構造を形成します。高性能 GPU の製造には高度な製造プロセスが必要であり、製品の可用性とイノベーションにとってファウンドリとの関係が重要になります。

競争環境はソフトウェア エコシステムにも影響されます。 GPU 開発者は、開発者が並列処理用にアプリケーションを最適化できるようにする特殊なプログラミング フレームワークを提供します。人工知能およびハイパフォーマンス コンピューティング フレームワークとの互換性は、ハードウェアの採用の決定に大きな影響を与えます。 確立されたベンダーに加えて、いくつかのニッチ プレーヤーが、人工知能推論または低電力エッジ コンピューティング環境向けに設計された特殊な GPU アーキテクチャに焦点を当てています。これらの企業は、グラフィックス カード業界内の新興セグメントをターゲットにしています。

紹介されているグラフィック カード会社のリスト:

- Nvidia Corporation (U.S.)

- Advanced Micro Devices, Inc. (U.S.)

- ASUSTeK Computer Inc. (Taiwan)

- Micro-Star INT ' L CO., LTD. (Taiwan)

- GIGA-BYTE TECHNOLOGY CO., LTD. (Taiwan)

- EVGA Corporation (U.S.)

- SAPPHIRE Technology Limited (China)

- ZOTAC Technology Limited (China)

- PNY Technologies (U.S.)

- Intel Corporation (U.S.)

- XFX Inc. (U.S.)

- PowerColor (Taiwan)

- Innovision Multimedia Pte. Limited (Singapore)

- ASRock Inc (Taiwan)

- Apple Inc. (U.S.)

- Galaxy Microsystems Ltd. (China)

主要な業界の発展:

- 2025 年 3 月:NVIDIA Corporation は、大規模な人工知能トレーニング環境向けに設計された最新の GPU アーキテクチャを導入しました。このプラットフォームは、高度なテンソル処理コアと高帯域幅メモリ テクノロジーを統合し、ハイパースケール データセンター コンピューティング ワークロードをサポートします。

- 2025 年 1 月:Advanced Micro Devices (AMD) は、人工知能推論とハイパフォーマンス コンピューティングに最適化された新しいアクセラレータ シリーズにより、データセンター GPU ポートフォリオを拡張しました。このアーキテクチャには、高度なチップレット設計と改善されたエネルギー効率機能が統合されています。

- 2024 年 9 月:Intel Corporation は、プロフェッショナル ワークステーションおよび AI コンピューティング環境をターゲットとした新世代のディスクリート グラフィックス プロセッサを導入しました。このプロセッサには、強化されたレイ トレーシング パフォーマンスと最適化された並列コンピューティング アーキテクチャが組み込まれています。

- 2024 年 6 月:NVIDIA Corporation は、生成人工知能ワークロード向けに次世代 GPU クラスターを展開するために、主要なクラウド サービス プロバイダーとのパートナーシップを拡大すると発表しました。この取り組みは、大規模な AI モデルのトレーニング インフラストラクチャに焦点を当てています。

- 2024 年 2 月:AMD は、ゲームおよびハイパフォーマンス コンピューティング プラットフォーム向けに設計された新しい GPU アーキテクチャを発表しました。このアーキテクチャには、高度なレイ トレーシング コア、メモリ帯域幅の向上、ゲームおよびクリエイティブ アプリケーション向けの強化された AI 処理機能が組み込まれています。

投資分析と機会

グラフィックス カード業界は、より広範なグラフィックス市場の主要なセグメントです。ユーザーはこれらのチップが引き続き好調であることを期待しているため、この業界への投資は大きな機会となる可能性があります。データセンターや AI アプリケーションで GPU を使用している企業も、重要な投資機会となる可能性があります。また、VR、AR、自動運転車などの新興テクノロジーへの投資は、カードメーカーにとって新たな機会を生み出す可能性があります。例えば、

- 2023 年 7 月、AMD は、インドの研究、開発、エンジニアリングの取り組みを改善するために、今後 5 年間で約 4 億米ドルの投資を目指すと発表しました。

レポートの範囲

このレポートは詳細な市場分析を提供し、主要企業、製品タイプ、主要製品エンドユーザーなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 17.05% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ、デバイス、アプリケーション、エンドユーザー、および地域 |

セグメンテーション | タイプ別

デバイス別

用途別

エンドユーザー別

地域別

|

レポートで紹介されている企業 |

|

よくある質問

市場は 2034 年までに評価額 974 億米ドルに達すると予測されています。

2025 年の市場規模は 235 億 7,000 万米ドルと推定されています。

市場は、予測期間中に17.05%のCAGRを記録すると予測されています。

タイプ別では、ディスクリートセグメントが2024年に市場をリードした。

市場の成長を促進するために、競争力のあるゲーム仮想通貨マイニングと AI が台頭します。

Nvidia Corporation、Advanced Micro Devices, Inc.、ASUSTeK Computer Inc.、Micro-Star INT'L CO., LTD.、GIGA-BYTE TECHNOLOGY CO., LTD.、EVGA Corporation、SAPPHIRE Technology Limited、ZOTAC Technology Limited、PNY Technologies、Intel Corporation が市場のトッププレイヤーです。

2026 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

エンドユーザー別では、ヘルスケア部門が予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート