プラスチック用酸化防止剤市場規模、シェア及び業界分析:タイプ別(一次、二次、およびブレンド)、用途別(ポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)、アクリロニトリル・ブタジエン・スチレン(ABS)、その他)、および地域別予測、2026-2034年

主要市場インサイト

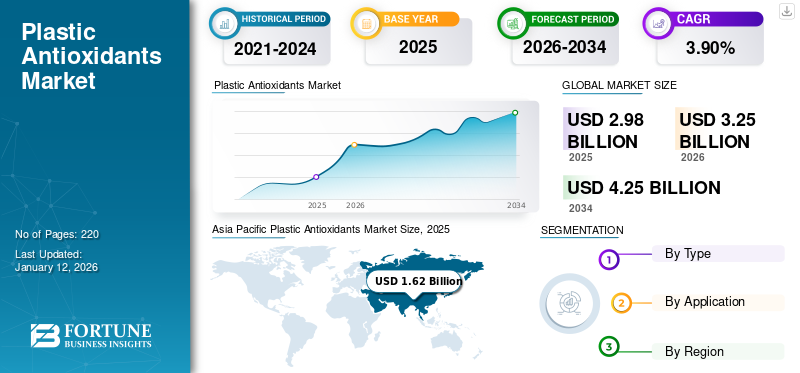

世界のプラスチック用酸化防止剤市場は、2026年の32億5000万ドルから2034年までに42億5000万ドルへ、年平均成長率(CAGR)3.90%で成長すると予測されている。アジア太平洋地域は2025年に55%のシェアで市場をリードする。

プラスチック用酸化防止剤は、酸化による劣化からポリマーを保護し、プラスチック製品の寿命を延ばす上で極めて重要な役割を果たします。これらの添加剤は、酸素曝露、紫外線、熱による有害な影響を中和し、多様なプラスチック材料の構造的完全性と性能を維持します。耐久性と長寿命性を備えたプラスチックへの需要が様々な産業で高まり続ける中、世界のプラスチック用酸化防止剤市場は着実な成長を遂げています。これは、プラスチック製品の耐久性と持続可能性を世界規模で高める上で、これらの添加剤が果たす重要な役割を浮き彫りにしています。さらに、これらの酸化防止剤は、プラスチックの劣化につながる酸化反応を抑制する安定剤として機能し、変色、脆化、機械的特性の喪失などの問題を防ぎ、需要を押し上げています。

COVID-19パンデミックは、主にサプライチェーンの混乱と消費者行動の変化により、市場に大きな影響を与えました。当初、医療用途や包装材におけるプラスチック需要が急増し、プラスチック用酸化防止剤の短期的な需要増加を牽引した。しかし、自動車や建設業を含む複数の産業における景気減速と製造活動の縮小により、全体的な需要は減少した。パンデミックはまた、持続可能性への傾向を加速させ、環境に優しいバイオベースのプラスチック用酸化防止剤の開発と使用に影響を与えた。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のプラスチック用抗酸化剤市場インサイト

日本では、プラスチック製品の耐久性向上や長期使用に対するニーズの高まりに伴い、抗酸化剤の重要性が増しています。包装材、自動車部品、電子機器、建材など幅広い分野で、熱・光・酸素による劣化を抑え、製品寿命と品質を確保するために先進的な抗酸化技術が求められています。また、環境規制やリサイクル対応の強化により、より安全で持続可能な抗酸化剤の導入が注目されています。グローバル市場の技術革新が進む中、日本企業にとっては、高性能プラスチック製品の競争力を高める重要な機会となっています。

世界のプラスチック用酸化防止剤市場概要

市場規模と予測:

- 2026年市場規模:32億5,000万米ドル

- 2034年予測市場規模:42億5,000万米ドル

- CAGR(2026年~2034年):3.90%

市場シェア:

- アジア太平洋地域シェア(2025年):55%(主要地域市場)

地域別ハイライト:

- アジア太平洋地域:2025年市場規模:16億2,000万米ドル

- 欧州:環境配慮型施策、循環型経済の導入、厳格なプラスチック規制による成長。

- 北米:自動車、包装、建設産業からの強い需要。

プラスチック用酸化防止剤市場の動向

持続可能なソリューションへの注目の高まりが新たな市場機会を創出する見込み

プラスチック用酸化防止剤市場における最も顕著なトレンドは、環境回復力への業界の取り組みを背景とした持続可能なソリューションへの注目の高まりである。メーカーは環境問題への対応と持続可能な実践への世界的転換に沿うため、環境に優しい酸化防止剤の開発を優先し、環境問題への対応と持続可能な実践への世界的な移行に歩調を合わせている。この傾向は、プラスチックの性能を向上させ、より環境に配慮した循環型プラスチック利用に貢献する製品創出に重点を置くことで、市場の力学を再構築している。さらに、業界が持続可能なイノベーションを受け入れるにつれ、市場は変革的な転換を経験しており、環境に配慮した実践への取り組みによって業界の様相を再定義している。さらに、持続可能なソリューションへの需要急増はプラスチック用酸化防止剤の市場構造を再構築し、プラスチック材料の性能と耐久性を向上させつつ環境責任の原則に沿った革新的な配合を促している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プラスチック用酸化防止剤市場の成長要因

環境問題と厳格な規制が市場成長を牽引

プラスチック汚染への認識の高まりと持続可能な実践の緊急性は、プラスチックを劣化から保護し、環境に優しい原則に沿った酸化防止剤への投資をメーカーに促しています。この持続可能性への移行は、バイオベースおよびリサイクル可能な酸化防止剤への選好の高まりに顕著に表れており、責任ある環境配慮型ソリューションへの業界の取り組みを反映しています。さらに、世界各国政府による厳格な規制は、劣化防止酸化防止剤を含む環境に優しいソリューションの採用をメーカーに迫っています。プラスチック材料の環境負荷低減の必要性から、持続可能性目標に沿った酸化防止剤の開発に焦点を当てた研究開発努力が急増している。加えて、再生可能資源由来のバイオベース酸化防止剤は、従来の添加剤に比べ環境に優しい代替品として注目を集めている。この環境配慮型手法への移行は、消費者の嗜好に牽引されると同時に、進化する環境基準への戦略的対応でもある。これらの要因がプラスチック用酸化防止剤の需要拡大を後押しする見込みである。

抑制要因

原料価格の変動が市場成長を阻害する可能性

プラスチック用酸化防止剤市場は原料価格の動向と密接に結びついており、その価格変動は業界に深刻な影響を及ぼします。酸化防止剤は石油化学製品原料の派生品であるため、特に原油価格の変動の影響を受けやすい特性があります。製造プロセスには、フェノールや芳香族アミンなど原油由来の主要原料が使用される。したがって、世界石油市場の変動は抗酸化剤生産のコスト構造に直接影響する。さらに、原料価格の不確実性はメーカーの長期計画を阻害する。頻繁かつ大幅な変動に直面すると、戦略的意思決定、投資計画、予算編成はより困難になります。その結果、長期的な予測において市場成長を阻害する可能性があります。

プラスチック用酸化防止剤市場のセグメント分析

タイプ別分析

主要セグメントは、多様なプラスチック製品における耐久性により最大のシェアを占めた

タイプ別では、市場は一次、二次、およびブレンドに区分される。

2024年、一次セグメントは世界のプラスチック用酸化防止剤市場で主要なシェアを占めました。このセグメントにはフェノール系酸化防止剤が含まれ、その市場成長は持続的な成長と様々な産業分野での広範な採用に寄与する複数の推進要因によって促進されています。主要な要因の一つは、フェノール系製品が酸化を抑制する卓越した効果であり、プラスチック材料の耐久性と性能を向上させるための優先選択肢となっています。この有効性は、紫外線や熱などの環境ストレス要因への曝露が劣化を招く厳しい用途において特に重要であり、消費者にとって主要な選択肢となっています。さらに、一次セグメントは主にプラスチックの酸化劣化を防ぐ卓越した能力により、市場で極めて重要な役割を果たしています。これらの酸化防止剤は、様々な産業におけるプラスチック製品の寿命、耐久性、性能を向上させる上で不可欠です。フェノール系酸化防止剤は、プラスチック材料のライフサイクルにおける一般的な課題である酸化の連鎖反応を、フリーラジカルを消去することで抑制します。この能力により、プラスチック部品の完全性と寿命が最優先される包装、自動車、建設から消費財に至るまで、幅広い用途において不可欠な存在となっています。

さらに、市場における二次セグメントの使用は特に重要です。これらの酸化防止剤は、ポリマーの酸化抵抗性を高める上で重要な役割を果たし、寿命を延ばし、経時的な物理的特性を維持します。特に一次酸化防止剤と併用した際の相乗効果が評価されており、熱劣化や加工に対するプラスチックの安定化を効果的に促進します。これにより、包装材料から自動車部品まで、耐久性と長寿命が最優先される様々なプラスチック製品の製造において不可欠となり、二次酸化防止剤の需要を押し上げています。

さらに、一次・二次抗酸化剤を組み合わせたブレンド手法は、ポリマー劣化の多様なメカニズムに対してより包括的かつ長期的な保護を提供し、プラスチック製品の総合的な性能と寿命の向上をもたらします。この要因により、2024年から2032年にかけて需要拡大が見込まれます。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリエチレン(PE)セグメントが包装業界からの需要急増により最大のシェアを占める

用途別では、プラスチック用酸化防止剤市場はポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)、アクリロニトリル・ブタジエン・スチレン(ABS)、その他に分類される。

ポリエチレン(PE)セグメントは2024年に最大の市場シェアを占めました。ポリエチレン(PE)は包装業界で幅広い用途があります。包装フィルム、ボトル、容器の好ましい材料として、包装業界で重要な役割を果たしています。紫外線や熱などの環境ストレス要因による劣化からこれらの包装材料を保護する必要性が、酸化防止剤の需要を促進しています。さらに、包装におけるポリエチレン用酸化防止剤の使用は、包装材料のリサイクル性を向上させ、環境負荷を低減することで、持続可能性への取り組みに貢献しています。

加えて、市場におけるポリプロピレン(PP)セグメントは、その持続的な成長と広範な採用に寄与する複数の要因の影響を受けています。市場内のポリプロピレンセグメントは、自動車、包装、消費財など複数の産業における幅広い用途に牽引され、堅調な成長を遂げています。軽量性、耐薬品性、汎用性といったポリプロピレンの固有特性は、多様な製品製造に理想的な選択肢となっています。ポリプロピレン樹脂への酸化防止剤の配合は、熱劣化や酸化に対する耐性を高めるだけでなく、材料の耐用年数と性能を大幅に延長します。

さらに、家電セクターの堅調な成長は、ポリスチレン(PS)セグメント拡大の重要な推進力となっている。PSは軽量性と成形性から電子機器の筐体や部品に好まれる素材であり、これにより酸化防止剤の需要が促進されている。

地域別インサイト

地域別では、市場は欧州、アジア太平洋、ラテンアメリカ、北米、中東・アフリカに区分される。

Asia Pacific Plastic Antioxidants Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年時点のアジア太平洋地域における世界のプラスチック用酸化防止剤市場規模は15億8,000万米ドルであった。中国やインドなどの主要経済圏が存在するため、同地域は最大の消費地と位置付けられています。さらに、アジア太平洋地域は世界の自動車製造拠点であり、国際自動車工業連合会(OICA)によれば、2022年の世界の自動車生産量の約70%を占め、中国だけで世界の生産量の3分の1を占めています。このような膨大な生産基盤と自動車部品におけるプラスチック用酸化防止剤の使用により、同地域は世界の消費量を支配している。

欧州がプラスチック汚染対策と環境負荷低減の取り組みを強化する中、プラスチック材料の耐久性とリサイクル性を高める酸化防止剤への需要が増加している。メーカーは欧州の持続可能性イニシアチブが提唱する循環型経済の原則に沿った、環境に優しいソリューションの開発で対応している。厳格な規制が欧州におけるプラスチック用酸化防止剤市場の成長をさらに加速させている。

北米では自動車、包装、建設などの産業が拡大を続ける中、プラスチック材料の劣化防止、耐久性・信頼性確保のための酸化防止剤需要も並行して急増している。継続的な研究開発により、より効果的で多機能な酸化防止剤配合が創出されている。これにより、この地域ではイノベーションが促進され、メーカーはプラスチック用途のダイナミックな環境における現在の需要を満たし、将来の課題を予測するソリューションの提供に努めている。

プラスチック用酸化防止剤市場の主要企業一覧

企業は研究開発の強化と地位確立に向け協業に注力

北米および欧州の主要メーカーは、市場での地位を強化するため、様々な国々で事業範囲を拡大しています。したがって、市場の主要プレイヤーは、強力な地域的な存在感、流通チャネル、製品提供体制を構築してきました。

主要市場プレイヤーは、高品質な製品を生産するための研究開発に取り組んでいる。さらに、企業は現在、研究開発努力を改善するために、他の主要メーカーとの戦略的パートナーシップや協業を推進している。加えて、企業は市場シェアを拡大し、会社の収益を増加させるために、サービスエリアの拡大を非常に重視している。

主要企業プロファイル一覧:

業界の主な動向:

- 2023年12月: BASFは、ポリウレタンフォーム向けに卓越した性能を提供する先進的なスコーチ防止ソリューションを備えた最先端の酸化防止剤「Irgastab PUR 71」を発売しました。

- 2023年7月: ランクセスは、プラスチック向けの新規ヒンダードフェノール系安定剤(HPS)シリーズを発表。これらのHPSは熱酸化に対する保護性能を向上させることを目的としており、自動車部品や電気絶縁材などの高温用途に最適です。

- 2022年10月: SONGWONは新製品「SONGNOX 9228」酸化防止剤と「SONGSORB 1164」紫外線吸収剤を発表。包装、農業、建築・建設、家庭・パーソナルケア用途に適しています。

- 2021年5月: Wells Plasticsは、再生ポリプロピレンおよびポリエチレン向けの高性能酸化防止剤マスターバッチシステムを発表しました。

- 2019年12月: BASFは中国・上海に新設した抗酸化剤製造プラントの第2期操業開始を発表。同プラントは急成長する国内抗酸化剤市場を支える。

レポート対象範囲

本調査レポートは世界市場に関する定性的・定量的知見を提供する。定量的インサイトには、調査対象範囲内の各セグメントおよび地域における市場規模(価値:10億米ドル、数量:キロトン)が含まれます。さらに、各地域のセグメントおよび主要国の市場シェア分析と成長率を提供します。定性的インサイトは、市場に関連する主要な市場推進要因、制約、成長機会、業界動向の詳細な分析をカバーしています。競合環境セクションでは、市場で活動する主要企業の詳細なプロファイリングを網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは3.90% |

|

単位 |

数量(キロトン)および金額(10億米ドル) |

|

セグメンテーション

|

種類別

|

|

用途別

|

|

|

国別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のプラスチック用酸化防止剤市場は、2026年の32億5000万米ドルから2034年までに42億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.90%を示すと予測されている。

予測期間中、市場は年平均成長率(CAGR)3.90%で成長すると見込まれる。

市場は、パッケージング、自動車、建設産業全体の長期にわたるプラスチック製品の需要の増加によって推進されています。環境意識と規制の高まりは、メーカーが環境に優しいバイオベースの抗酸化物質を開発するように促しています。

アジア太平洋地域が世界市場をリードし、2024年には53.74%以上のシェアを占める見込みである。これは、特に中国とインドにおける大規模なプラスチックおよび自動車生産に加え、東南アジアにおける工業化の進展によるものである。

市場は、一次抗酸化物質(フェノール抗酸化物質など)、二次抗酸化物質(リン酸塩など)、およびブレンドに分類されます。プラスチックを酸化から保護する効率が高いため、一次抗酸化物質が最も支配的です。

持続可能性は、市場を再構築する大きな傾向です。企業は、特にヨーロッパと北米で、世界的な規制や循環経済イニシアチブに合わせて、バイオベースのリサイクル可能な抗酸化物質に投資しています。

ポリエチレン(PE)は、パッケージングアプリケーションでの広範な使用により、最大のシェアを保持しています。 PE酸化防止剤は、包装材料を紫外しの曝露と熱から保護し、耐久性とリサイクル性を向上させます。

主な課題は、原材料価格、特にフェノールやアミンなどの石油化学誘導体のボラティリティです。これは、主要業界のプレーヤーの製造コストと長期的な事業計画に影響します。

大手企業には、BASF SE、クラリアント、アデカ、ソルベイ、ソンウォン、ランクセス、スミトモ、エボニクが含まれます。これらのプレーヤーは、R&D、コラボレーション、および市場の地位を強化するための持続可能な製品革新に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート