ターボエキスパンダー市場規模、シェア及び業界分析、負荷装置別(コンプレッサー、発電機、その他)、最終用途産業別(石油・ガス、産業ガス、エネルギー回収、その他)、地域別予測、2026-2034年

主要市場インサイト

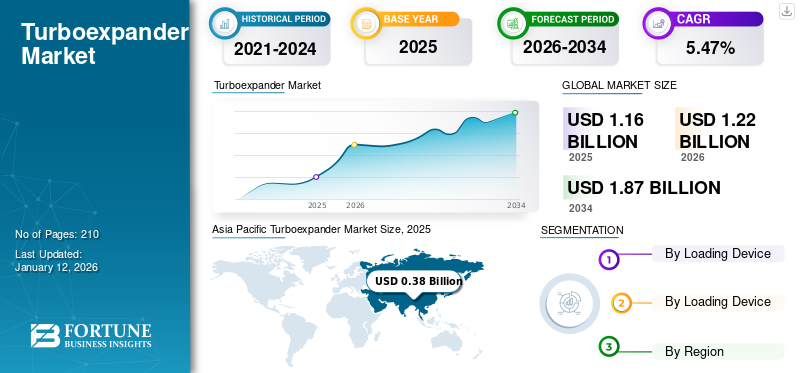

世界のターボエキスパンダー市場規模は2025年に11億6,000万米ドルと評価され、2026年の12億2,000万米ドルから2034年までに18億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.47%を示すと予測されている。アジア太平洋地域は2025年に32.83%のシェアを占め、ターボエキスパンダー市場を支配した。

ターボエキスパンダーは、主に極低温用途において高圧ガスを膨張させ、膨張するガスからのエネルギーを有用な機械的動力に変換する機械装置である。ガスを急速に膨張させることでタービンを駆動し、発電機や圧縮機に接続される仕組みです。天然ガス処理、液化天然ガス(LNG)生産、産業用冷凍装置などで広く利用されています。産業がエネルギー消費と排出量の削減に注力する中、ターボエキスパンダーは持続可能なエネルギー生成と極低温冷却プロセスにおける重要コンポーネントと見なされている。市場は天然ガス需要の増加、水素液化、および軸受技術の進歩によって牽引されている。

市場は多様で競争の激しい状況にあり、複数の有力なグローバル企業がイノベーションと市場成長を牽引しています。アトラスコプコとクライオスターが市場の主要プレイヤーです。スウェーデンの多国籍企業であるアトラスコプコは、ターボエキスパンダーの最大設置ベースと多様な産業ポートフォリオを背景に、世界市場で主導的なシェアを保持しています。これにより、これらの装置は複数のセクターで幅広い応用が可能となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ターボエキスパンダー市場の主なポイント

- 2025年の市場規模:11億6,000万米ドル

- 2026年の市場規模:12億2,000万米ドル

- 2034年の予測市場規模:18億7,000万米ドル

- CAGR:2026年~2034年で5.47%

- アジア太平洋地域は、2025年にターボエキスパンダー市場で32.83%のシェアを占め、市場を支配しました。

- コンプレッサーセグメントは、67.54%を占めると予測されています。 2026年の市場シェア。

- 石油・ガス部門は2024年に44.32%の市場シェアを占めました。

北米

北米は2025年に23.84%のシェアを占め、USDの評価額となりました。 0.28億ドル。

アジア太平洋

アジア太平洋は2025年に32.83%のシェアを占め、0.38億ドルと評価されました。

ヨーロッパ

ヨーロッパは2025年に22.11%のシェアを占め、0.26億ドルと評価されました。

米国

市場は2026年までに0.24億ドルに達すると予測されています。

日本

市場規模は2026年までに0.04億米ドルに達すると予測されています。

続きを読む

日本のターボエキスパンダー市場インサイト

日本では、エネルギー効率の最大化や産業プロセスの高度化を背景に、ターボエキスパンダーの導入が注目されています。天然ガス処理、化学プラント、冷却システムなど多様な分野で、効率向上やコスト最適化を実現するために、先進的な回転機器技術への投資が進んでいます。世界的なエネルギー転換が加速する中、日本の産業界にとっては、持続可能性・信頼性・生産性の向上につながる高性能ターボエキスパンダーを取り入れる絶好の機会となっています。

市場動向

市場推進要因

LNG産業の成長が市場発展を促進

ターボエキスパンダーはLNG生産において不可欠であり、天然ガスを液化するための極低温冷却プロセスで使用されます。石炭や石油に比べて炭素排出量が少ないことからLNGが好まれるエネルギー源となる中、ターボエキスパンダーなどのエネルギー効率の高い装置への需要が高まっています。これらの装置は、過剰な圧力エネルギーを機械的動力に変換し、LNGプラント全体のエネルギー消費を削減するため、LNG液化プロセスにおけるエネルギー回収の最適化に不可欠です。

国際エネルギー機関(IEA)は、複数の国が石炭からよりクリーンなエネルギー源へ移行していることから、2025年までに世界のLNG需要が年間約3.5%増加すると予測している。これにより、よりエネルギー効率の高いLNGプラントへの堅調な需要が生まれ、ターボエキスパンダーは液化プロセスにおけるエネルギー浪費を最小限に抑える上で重要な役割を果たす。

例えば2022年、カタールエナジーはLNG生産能力を現在の年間7700万トンから2027年までに1億2600万トンへ拡大する計画を発表した。この拡張は世界的なエネルギー需要を満たす広範な動向の一環であり、新規プラントのエネルギー効率向上においてターボエキスパンダーは主要コンポーネントとなる。

エネルギー効率と持続可能性への重視の高まりが市場拡大を推進

エネルギー効率と持続可能性への関心の高まりが、様々な産業用途におけるターボエキスパンダーの需要を牽引している。産業がカーボンフットプリントと運用コストの削減を目指す中、エネルギー利用を最適化する技術の必要性はかつてないほど顕著となっている。これらの装置は、過剰な圧力エネルギーを機械的動力に変換し、発電やその他のプロセスに利用することを可能にします。これにより、エネルギーの浪費を削減し、システムの効率向上に貢献します。

国際エネルギー機関(IEA)によれば、産業エネルギー効率の改善は、2050年までに世界の気候目標を達成するために必要な総排出削減量の約40%を占める可能性があります。ターボエキスパンダーは、天然ガス液化や石油化学製品製造など、大量のエネルギーを消費し、多大な排出量を発生させるプロセスで一般的に使用されているため、こうした取り組みにおいて極めて重要です。これらのシステムにおける過剰圧力エネルギーの回収は、エネルギー消費量と排出量の削減に直接貢献します。

市場の制約要因

ターボエキスパンダー技術に伴う高い初期資本コストが市場成長を阻害する要因となる

ターボエキスパンダー技術に伴う高い初期資本コストは主要な抑制要因の一つである。ターボエキスパンダーは複雑で特殊なシステムであり、設計、設置、産業プロセスへの統合に多額の先行投資を必要とするためである。

例えば、ターボエキスパンダーユニットのコストは、その規模や用途に応じて100万米ドルから1,000万米ドル以上に及ぶ場合があります。さらに、これらのユニットの設置には、多くの場合、大規模なエンジニアリング作業、特殊な設備、熟練した労働力を必要とします。この高い資本コストに加え、継続的なメンテナンス費用もかかるため、特に小規模企業や利益率が低い業界にとっては、ターボエキスパンダーはかなりの投資となります。これらの装置はエネルギー効率を改善し、長期的な節約をもたらす可能性がありますが、初期の財務的負担が多くの潜在的な導入者を躊躇させる要因となっています。

市場機会

炭素回収・利用・貯留(CCUS)技術におけるターボエキスパンダーの応用拡大

気候変動の緩和と炭素排出削減に向けた世界的な取り組みが強化される中、電力や石油・ガスなどの産業ではCCUSシステムの導入が進んでいます。ターボエキスパンダーは、CO2圧縮・液化プロセスにおけるエネルギー回収効率を高めるために、これらのシステムにおいて不可欠です。これにより、予測期間中のターボエキスパンダー市場の成長が促進されると見込まれます。

政府や民間企業がCCUSプロジェクトに数十億ドルを投資する中、これらの装置への需要は増加する見込みです。例えばサウジアラビアは、2030年までに年間最大1,000万トンのCO2を回収するという野心的な計画のもと、CCUSに多額の投資を行っています。これには大規模なCCUS施設が含まれ、ターボエキスパンダーはCO2液化時のエネルギー消費削減において重要な役割を果たす。こうした動向は、世界のCCUSインフラにおけるこれらの装置の役割が増大していることを示している。

市場の課題

既存インフラへの新型ターボエキスパンダー統合の複雑さが課題を生む

天然ガス処理、石油化学、産業分野など多くの産業では、現代のターボエキスパンダー技術に対応できない旧式システムが依然として存在します。これらのシステムに新型ターボエキスパンダーを後付けするには、多大なエンジニアリング作業、操業停止の可能性、設置・調整の高コストが伴います。

例えば石油・ガス分野では、多くの製油所や天然ガスプラントが数十年前に建設され、主に旧式でエネルギー効率の低い設備を中心に設計されている。2022年に国際エネルギー機関(IEA)が指摘したように、世界の石油・ガスインフラの約75%は20年以上経過しており、これはより新しくエネルギー効率の高い技術の統合に重大な課題をもたらしている。

ターボエキスパンダー市場の動向

性能向上と監視のためのデジタル技術とIoTの統合

ターボエキスパンダー市場では、デジタル技術とモノのインターネット(IoT)を統合する傾向が強まっている。これにより、リアルタイム性能監視、予知保全、および運用全体の最適化が可能となる。オペレーターは、センサー、 データ分析プラットフォーム、クラウドベースのソリューションを活用することで、運用者は潜在的な問題を早期に検知し、エネルギー効率を最大化するとともに、システム全体の信頼性を向上させることが可能となります。遠隔監視機能の需要増加、ダウンタイムの削減、多様なアプリケーションにおける運用効率の向上といったニーズの高まりが、スマートターボエキスパンダーへの移行を推進しており、これにより大幅なコスト削減と環境性能の向上が実現されるでしょう。

例えば2024年2月、AI企業VeritoneとBaker Hughesは、VeritoneのAIプラットフォーム(炭素管理アプリを含む)を自社機器に組み込み、顧客が機器性能を監視し排出量を最小化する支援を行うための協業を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックは市場を一時的に混乱させ、プロジェクト遅延、サプライチェーン課題、石油・ガスやLNG産業などからの需要減退をもたらしました。ガス、LNGなどの産業からの需要減少をもたらしました。しかし、世界経済が回復するにつれ、エネルギー効率と持続可能性への注目が高まり、特に天然ガス処理および再生可能エネルギー分野において、製品需要の回復を牽引しています。

セグメント分析

負荷装置別

エネルギー回収における高い適用性から、コンプレッサーセグメントが市場を支配

負荷装置に基づき、世界市場はコンプレッサー、ジェネレーター、その他に区分される。

コンプレッサーセグメントが主導的地位を占める主な理由は、天然ガス、LNG、石油化学などの産業におけるエネルギー回収と効率最適化における重要な役割にあります。コンプレッサーは、高圧ガス流から余剰エネルギーを回収するためにターボエキスパンダーが使用されるシステムに不可欠であり、ガス圧縮や冷凍サイクルを伴うプロセスで頻繁に採用されます。このセグメントは2025年までに67.38%の市場シェアを獲得すると予測されています。

発電機セグメントは、発電およびエネルギー回収の需要増加に牽引されています。発電機に接続されたターボエキスパンダーは、膨張するガスの運動エネルギーを電力に変換するため、廃熱や過剰圧力を利用可能なエネルギーに変換する必要があるシステムにおいて重要な構成要素となっています。このセグメントは、予測期間(2025-2032年)において4.75%というかなりのCAGRを記録する見込みです。

エンドユーザー産業別

石油・ガス部門が市場を支配、多様な用途におけるLNG需要増加が要因

用途別では、石油・ガス、産業ガス、エネルギー回収、その他に分類される。

石油・ガスセグメントは世界ターボエキスパンダー市場で最大のシェアを占めており、予測期間中も支配的な地位を維持すると予想される。石油・ガス産業は主に陸上および海洋LNGアプリケーションを含み、産業用、商業用、住宅用など様々な用途でLNG需要が増加している。このセグメントは2024年に44.86%の市場シェアを獲得した。

産業ガスは、多様な用途でターボエキスパンダーを広く活用しているため、市場で第2位の地位を占めています。産業ガス分野では、ターボエキスパンダーは、天然ガスからのエタン・天然ガス液の抽出、アルゴン・ヘリウム・酸素・窒素などのガスの液化、その他の低温プロセスなど、工業プロセスにおける冷凍源として広く使用されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ターボエキスパンダー市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にわたり調査された。

アジア太平洋地域

Asia Pacific Turboexpander Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

省エネルギー技術への需要拡大がアジア太平洋地域の市場成長を牽引

アジア太平洋地域は、2023年に3億3,000万米ドル、2024年に3億6,000万米ドルの収益シェアで市場を支配しました。急速な工業化、省エネルギー技術への需要拡大、天然ガスインフラへの投資増加により、同地域は世界市場をリードしている。例えばインドは天然ガス供給能力拡大のためインフラ投資を進めている。さらにインド政府は「Perform, Achieve, and Trade(PAT)」などの制度を通じた産業エネルギー効率改善に注力しており (PAT)などの取り組みによる産業エネルギー効率の向上に注力しており、これが製品需要を牽引すると予想される。日本とインドは2025年に0.04億米ドルの市場規模を見込む。

中国

エネルギー源多様化に向けた投資拡大が中国における製品需要を牽引

世界最大のエネルギー消費国の一つである中国は、エネルギー源の多様化と汚染削減のため、天然ガスインフラに多額の投資を行ってきた。中国石油天然気集団(CNPC)によると、2021年の同国のLNG輸入量は前年比18.3%増加し、液化プロセスにおけるエネルギー回収の最適化においてターボエキスパンダー技術が重要な役割を果たしている。中国の輸入量は2025年に150億米ドルに達すると予測されている。

北米

天然ガス産業の拡大により成長が見込まれる北米

北米は2025年に0.28億米ドル規模と予測される第2位の市場であり、予測期間(2025-2032年)において年平均成長率(CAGR)4.13%を記録する見込みです。北米市場は、特に天然ガス処理の需要と持続可能なエネルギー実践への注目の高まりにより、著しい成長を遂げている。同地域では、LNGターミナルが液化プロセスにおけるエネルギー効率を最適化するため、ターボエキスパンダー技術への依存度を高めている。例えば、米国最大級のメリーランド州コーブポイントLNGターミナルでは、液化プロセス中のエネルギー回収にターボエキスパンダーを採用している。

米国

天然ガス処理の拡大と消費増加が米国における製品需要を牽引する見込み

米国はLNG輸出の世界的リーダーであり、米国エネルギー情報局(EIA)の2023年報告によると、同国のLNG輸出量は2022年に約135億立方フィート/日(Bcf/d)に達し、過去10年間で大幅な増加を示した。さらに米国は天然ガスの主要消費国かつ生産国でもある。米国エネルギー情報局(EIA)によれば、2023年の米国天然ガス消費量は32.50兆立方フィート(TCF)に達し、これは同国2023年一次エネルギー消費総量の約36%に相当する。これらの要因が、米国における天然ガス処理やその他産業でのターボエキスパンダー需要を牽引している。米国市場は拡大を続けており、2025年には2億3000万米ドルに達すると予測されている。

欧州

持続可能な燃料導入イニシアチブと高まるエネルギー安全保障への懸念が欧州の製品需要を牽引

欧州は2025年に0.26億米ドル規模に達すると予測される第3位の市場である。エネルギー安全保障への懸念の高まりと野心的な気候変動対策の公約を背景に、欧州の上流石油・ガス発電(特に洋上開発)が重要性を増している。信頼性の高いエネルギー供給への需要と持続可能な実践の緊急性を両立させようとする事業者の取り組みにより、地域市場の見通しは堅調を維持している。英国市場は成長が見込まれ、市場価値は3億米ドルに達すると予測される。国際エネルギー機関(IEA)によれば、欧州では石油・ガス投資が拡大し、2023年には300億米ドルを超えた。さらに、LNGへの投資は70億ユーロを超え、欧州は主に浮体式貯蔵再ガス化設備(FSRU)を通じて、年間500億立方メートル以上の追加LNG輸入能力を増強した。ドイツは2025年に4億米ドルに達する見込みであり、フランスも同年に2億米ドルの価値で成長すると予測されている。

ラテンアメリカ

エネルギー消費における天然ガスのシェア拡大への注力強化が地域市場を牽引

豊富な石油・ガス資源を有するラテンアメリカは、近い将来に石油・ガス供給の多様化を図ることが可能です。また、先進的なバイオ燃料や低排出水素の開発・輸出に向けた投資を進めるとともに、クリーンエネルギー技術に不可欠な重要鉱物の生産を拡大している。

同地域のエネルギー消費において、2030年までに天然ガスは引き続き電力の約4分の1を供給する一方、石炭と石油は急速に減少する見込みである。

中東・アフリカ

石油・ガス生産・加工の高水準が地域市場の進展を牽引

中東・アフリカ地域は アフリカは、2025年に1億6000万米ドルと評価される第4位の地域です。中東およびアフリカの市場は、石油とガスの生産が支配的であるこの地域の独特のエネルギー事情、再生可能エネルギーの取り組みの拡大、そして工業化の進展によって推進されています。サウジアラビア、UAE、カタールなどの湾岸協力会議(GCC)諸国では、ターボエキスパンダーは主に天然ガス処理、LNG生産、および工業用ガス分離に使用されています。カタールなどの湾岸協力会議(GCC)諸国では、ターボエキスパンダーは主に天然ガス処理、LNG 生産、および工業用ガス分離に使用されています。

例えば、カタールはノースフィールド LNG プロジェクトを拡大しており、液化プロセスのエネルギー効率を高めるために、高度なターボエキスパンダーシステムが必要となります。サウジアラビアは、ビジョン 2030 の目標の一環として、エネルギー回収と効率性を促進するエネルギーインフラと技術に多額の投資を行っています。これにより、ターボエキスパンダーソリューションの需要が高まっています。GCC市場は2025年に8億米ドル規模に達する見込みです。

競争環境

主要業界プレイヤー

技術革新が競争市場環境を創出、産業の効率的設備需要に対応

世界市場は競争が激しく、細分化されている。主要市場プレイヤーは、類似製品を製造・流通・販売する幅広い企業群と競合している。彼らは、より高い市場シェアを獲得するために、そのプレゼンスの拡大に注力しています。

エリオット・グループは、天然ガス処理、LNGプラント、空気分離装置などの重要な用途向けのターボエキスパンダーの設計と供給において長年の専門知識を有しており、市場の主要企業の一つとなっています。強力なグローバルプレゼンスを背景に、 エリオットの革新的で高効率なターボエキスパンダー技術は、その信頼性、エネルギー効率、および工業プロセスにおける電力回収能力の向上で広く認知されています。

主要ターボエキスパンダー企業一覧:

- アトラスコプコ (スウェーデン)

- エア・プロダクツ(米国)

- 日機装 (日本)

- PBS Group, a. s. (ノルウェー)

- L.A. Turbine (米国)

- 荏原エリオットエナジー (日本)

- Blair Engineering (カナダ)

- Cryostar (フランス)

- ハウデン(英国)

- 三菱重工業(日本)

- ハネウェル (米国)

- ターボガズ (米国)

業界の主な動向:

- 2024年11月 - エア・リキードは、日機装クライオジェニック・インダストリーズのターボエキスパンダー部門の買収を完了しました。この戦略的買収により、エア・リキードは低温技術、特に天然ガスおよび産業ガス処理分野における能力を拡大することを目指す。

- 2024年10月- L.A.タービンは、天然ガス液処理およびLNG用途向けに最適化されたARESアクティブ磁気軸受(AMB)ターボエキスパンダー・コンプレッサーを発表。これにより、主要産業分野向けターボエキスパンダー製品群がさらに拡充される。

- 2024年10月 - Rotoflow は、ターボエキスパンダーのメンテナンスと運用をサポートする新しいサービスセンターを設立し、アジアおよび中東での事業拡大を発表しました。これらのセンターは、LNG および石油化学アプリケーションにおける顧客のダウンタイムを削減することを目的としており、同社のグローバルなプレゼンスを強化する上で重要な一歩となります。

- 2023年11月 - エリオット・グループは、カタールの新規LNGプラント向けにターボエキスパンダーを供給する大型契約を獲得しました。この契約は、エネルギー回収効率を大幅に改善するように設計された、プラントの液化ユニット向けターボエキスパンダーシステムの提供に関するものです。

- 2022年4月 - アトラスコプコとプロセスは、テキサス州にある1日あたり15トン(TDP)の水素液化プラント向けに、コンプレッサーとターボエキスパンダーを供給する契約をプラグパワー社から獲得しました。これらのプラントは、グリーン水素経済の推進を目的としています。

投資分析と機会

インドネシアは、石油換算で合計480億バレルの潜在埋蔵量を持つ60の新規石油・ガス鉱区に投資し、石油・ガス探査を拡大しています。これらの鉱区は、エア・コメリング、セルパン、コジョ、ビナイヤ、ガイア、ガイアIIなど、陸上・海洋にまたがる戦略的な地域に配置されている。この取り組みは、国内炭化水素生産の減少に対処し、エネルギー安全保障を強化するという政府の広範な戦略の一環である。インドネシアがエネルギー効率と運用コスト削減に注力していることから、ターボエキスパンダーの導入が増加する可能性が高い。

レポートのカバー範囲

本レポートは詳細な市場分析を提供します。主要プレイヤー、製品/サービスの種類、製品の主要用途といった重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.47% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

負荷デバイス別、最終用途産業別、地域別 |

|

セグメンテーション |

積載装置別

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は11億6000万米ドルと評価された。

市場は2026年から2034年までの予測期間において、年平均成長率(CAGR)5.47%を記録する見込みである。

最終用途業界では、石油とガスセグメントが市場をリードしています。

2025年の市場規模は38億米ドルと推定された。

LNG業界の急速な拡大は、市場の成長を促進しています。

市場のトッププレーヤーの一部は、エリオットグループ、クライオスターSAS、アトラスコッコなどです。

世界の市場規模は2034年までに18億7000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート