臨床検査サービス市場規模、シェア及び業界分析、検査タイプ別(臨床化学、血液学、遺伝子検査、微生物学・細胞学、その他)、年齢別(小児・成人)、支払源別(公的、民間、自己負担)、 サービス提供者別(病院内検査室、独立検査室、診療所内検査室、その他)、および地域別予測、2026-2034年

主要市場インサイト

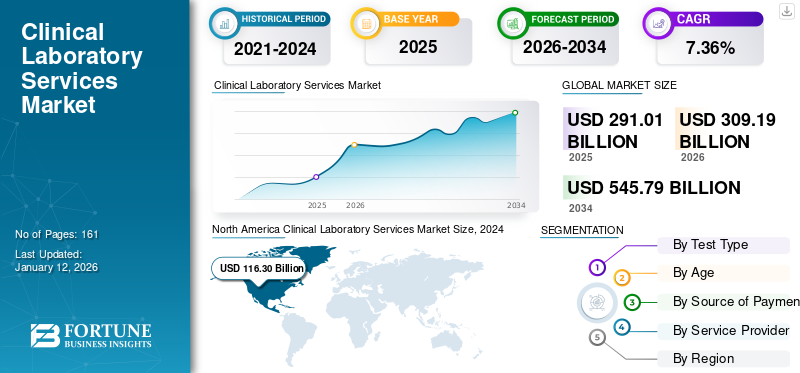

世界の臨床検査サービス市場規模は2025年に2,910億1,000万米ドルと評価された。市場は2026年の3,091億9,000万米ドルから2034年までに5,457億9,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.36%を示すと予測されている。北米は2025年に42.56%の市場シェアを占め、臨床検査サービス市場を支配した。

臨床検査室は、診断、治療、疾病予防のために患者の健康状態に関する情報を得るため、臨床検体に対して検査を実施する医療施設である。これらの検査室はまた、緊急対応支援、研究支援、新規検査スタッフ向けの研修も提供している。慢性疾患の蔓延と高齢人口の増加が、検査室ベースのソリューションの利用を促進している。

- 例えば、2023年7月の国際通貨基金(IMF)報告書によると、2000年から2050年の間に、80歳以上の人口が世界総人口に占める割合は5.0%でした。このような高齢人口の増加が市場の成長を促進しています。

さらに、臨床検査の重要性に対する認識の高まりと医療費支出の増加が、予測期間中の市場成長を牽引すると予想される。加えて、主要プレイヤーによる先進的サービス提供のための戦略的取り組みの拡大と革新的な検査製品の導入が、予測期間中の市場成長を後押しすると見込まれる。2020年には、臨床診断および検査室検査の需要増加により、COVID-19パンデミックが世界市場にプラスの影響を与えました。しかし2022年には、COVID-19検査数および臨床検査室・病院検査室への患者来訪数の減少が市場の成長鈍化につながりました。2023年も市場はマイナスの影響を受けましたが、2024年には正常化が見込まれています。予測期間中は着実な成長が予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の臨床検査サービス市場インサイト

日本では、医療の高度化や個別化医療の推進に伴い、臨床検査サービスの重要性が増しています。多くの医療機関や企業が、正確で迅速な検査結果の提供や効率的な検査プロセスの構築に注力しています。進化する世界の臨床検査サービス市場は、日本の医療分野にとって、最新技術や先進的なソリューションを取り入れ、診断精度と医療サービスの質を向上させる絶好の機会となっています。

世界の臨床検査サービス市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:2,910億1,000万米ドル

- 2026年市場規模:3,091億9,000万米ドル

- 2034年予測市場規模:5,457億9,000万米ドル

- CAGR:2026年~2034年 7.36%

市場シェア:

- 地域別では、北米が2025年に42.56%のシェアで市場を支配した。同地域の成長は、高い医療支出、慢性疾患の臨床検査に対する強い需要、および診断のためのAIやビッグデータなどの先進技術の統合によって牽引されている。

- 検査タイプ別:臨床化学セグメントが2024年に最大の市場シェアを占めた。その優位性は、糖尿病、甲状腺疾患、ホルモン障害の高い有病率に加え、在宅臨床検査サービスの広範な普及と生化学検査手順の高頻度実施に起因する。

主要国のハイライト:

- 日本:急速に高齢化するアジア太平洋地域の一員として、診断サービスへの需要増加が市場を牽引している。60歳以上の人口は6億3000万人を超え、2050年までに13億人に達すると予測され、慢性疾患の有病率が増加している。

- 米国: 市場は、遺伝子検査の件数が多いこと(2022年時点で12万9000件以上実施)、および慢性疾患の診断に対する強い需要によって推進されています。しかし、業界は2万から2万5000人の検査技師不足という重大な課題にも直面しています。

- 中国:成長が最も著しいアジア太平洋地域の主要国として、高齢人口の増加、慢性疾患の蔓延拡大、予防医療への注目の高まりが市場を後押しし、検査サービスの需要を押し上げている。

- 欧州:医療施設の改善とタイムリーな診断のための臨床検査の高い普及率が市場成長を支えています。健康保険適用を通じた強力な政府支援が主要な推進要因であり、イングランドなどの国では年間約5億件の生化学検査が実施されています。

臨床検査サービス市場の動向

自動化臨床検査室開発への企業注目の高まりが主要トレンド

主要プレイヤーによる自動化臨床検査室開発への注力と取り組みの強化は、世界的な臨床検査サービス市場における最も顕著な動向の一つである。過去10年間で医療費削減の圧力が高まる中、検査室は収益性を維持するため自動化機器の開発に依存している。さらに、検査室の自動化は、手作業や反復作業の代替、処理能力の向上、結果の品質改善といった利点をもたらす。こうした利点により、検査室の自動化に対する需要が高まり、今後数年間で市場の成長が促進されると予想される。

- 例えば、2023年4月にフローロボティクスは、1台の装置で1次元および2次元スキャンを可能とし、サンプルチューブの列全体を一括スキャンできる新たなサンプル追跡装置「ScanID」の発売を発表した。この装置はサンプル追跡性を最適化し、前分析段階のエラーを削減することで、患者の臨床診断と治療をさらに向上させる。

主要企業数社は、臨床検査サービスを世界的に拡大するため、新規かつ高度な診断検査の投入にも注力している。こうしてサービス提供者による技術進歩の加速と、有力企業による先進機器の導入増加が相まって、これらのサービスの採用率が高まり、市場拡大を後押ししている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

臨床検査サービス市場の成長要因

慢性疾患の発生率上昇が市場成長を促進

世界市場では、鎌状赤血球症、嚢胞性線維症、関節リウマチやセリアック病などの自己免疫疾患、乳がんを含む各種がんなど、慢性疾患の発生率が増加しています。こうした疾患の発生増加に寄与する要因には、高齢人口の増加、タバコ消費と曝露、身体活動不足、不健康な生活習慣などが挙げられます。さらに、慢性疾患の増加に伴い、入院患者数と臨床検査件数の増加が見込まれています。これらの要因が予測期間中の市場成長に寄与すると予想されます。

- 例えば、エルゼビア社が2022年5月に発表した学術誌によれば、世界94カ国でおよそ162,428人が嚢胞性線維症を患っていると推定され、57,076人の患者が未診断のままです。このような有病率の上昇は、予測期間中に臨床検査の需要増加につながると予想されます。

さらに、慢性疾患の発生率上昇により、医師が処方する臨床検査や入院件数がさらに増加しています。

- 例えば、2023年4月の米国国立生物工学情報センター(NCBI)記事によると、 2012年から2022年までの遺伝子検査登録データを分析した結果、2022年11月時点で米国と世界でそれぞれ合計129,624件および197,779件の遺伝子検査が実施されていたことが判明した。これには既存の遺伝子検査の更新版も含まれる。したがって、上記の要因が臨床サービスの需要を促進すると予想される。

政府および官民連携による医療費支出の増加が市場拡大を促進

市場成長を牽引する重要な要因の一つは、政府による医療費支出の増加である。臨床検査診断・サービスへの需要増大に対応し、経済的困難なく市民が容易に利用できるよう、各国政府機関は医療費支出の拡大に注力している。

- 例えば、インド保健家族福祉省が2023年4月に発表した報告書によると、政府の医療支出が総医療支出に占める割合は、2014-2015年度の29.0%から2019-2020年度には41.4%に増加した。

臨床検査需要の拡大に伴い、官民連携は医療検査サービスの普及拡大において重要な役割を果たすと期待されている。官民連携は、技術スキルの構築、イノベーションの開発、慢性疾患の有病率のマッピングなど、国家の能力強化に向けた拡張性の高い成果を含む、有利な利点を提供する。このような官民連携の増加と政府の医療支出の増加が相まって、臨床検査サービス市場の成長を促進すると予想される。

抑制要因

臨床検査技師の不足が市場成長を阻害する可能性

特に新興国における臨床検査技師の不足は、市場拡大の主要な障壁の一つである。さらに、機器の不備や熟練医療専門家の不足も市場を阻害すると予測される。

- 例えば、2022年9月にClinical Lab Products(CLP)が発表した記事によると、臨床検査サービス業界では2万~2万5千人の検査技師が不足しており、現在米国全体で約33万5千人の専門家が雇用されている。全米の検査環境では約7.0%の技術者不足が生じており、こうした検査技師の不足が今後数年間の市場成長を抑制すると予想される。

さらに、診断のための資源不足環境(機器供給の制限、人員配置と監視の不備、検査材料・人員の装備不足、重要検査における適切な検査プロトコルの回避など)は、新興地域における市場成長を阻害する可能性がある。

臨床検査サービス市場のセグメント分析

検査タイプ別分析

糖尿病患者の増加により臨床化学分野が主導的地位を占める

検査種別に基づき、市場は血液学、臨床化学、微生物学・細胞学、遺伝子検査、その他に分類される。2024年、臨床化学分野は臨床検査サービス市場で最大のシェアを占めました。この分野の成長は、糖尿病、甲状腺疾患、ホルモン障害の高い有病率に加え、自宅での臨床検査サービスが利用可能となり、診断手順への容易なアクセスが提供されていることに起因します。生化学検査手順の増加が、この分野の成長をさらに促進すると予想されます。

- 例えば、2021年10月にレディング大学が発表した記事によると、臨床経路の約95.0%は患者が効率的・迅速・費用対効果の高い病理サービスを利用できることに依存しており、イングランドでは年間5億件の生化学検査が実施されている。

2024年、血液学セグメントは世界市場で第2位のシェアを占めた。この成長は、血友病、血液凝固障害、白血病に罹患する患者数の増加と、病院で実施される血液学検査の急増に起因する。

遺伝子検査セグメントは2024年に大幅な市場シェアを獲得した。このセグメントの成長は、各国における遺伝性疾患患者の増加と入院件数の増加に起因する。さらに、中東諸国におけるゲノム変異研究のための新研究所の設立が、同セグメントの成長を促進すると予想される。2024年7月、Lifenity Groupは中東地域に統合型臨床病理・ゲノム研究所を開設した。この最先端研究所は、ゲノム変異が疾患感受性や疾患の発症・進行に及ぼす重大な影響の研究に特化している。

微生物学・細胞学およびその他分野は、感染症の増加と患者ニーズに応える主要企業による臨床検査の展開により、予測期間中に大幅な成長が見込まれる。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

年齢別分析

慢性疾患を抱える高齢人口の増加により成人セグメントが主導

年齢層別では、世界市場は成人と小児に区分される。2023年時点で成人セグメントが世界市場の主要シェアを占めた。このセグメントの成長は、世界的に慢性疾患を患う高齢者人口の急増に起因する。成人における高度な臨床検査の採用拡大が、セグメント成長をさらに促進すると予想される。

- 例えば、2022年7月に国連アジア太平洋経済社会委員会(ESCAP)が発表した報告書によると、アジア太平洋地域には60歳以上の人口が6億3000万人以上おり、これは世界の高齢人口の60%を占めています。この数は2050年までに13億人に増加すると予測されています。

小児分野は、小児における遺伝性疾患の発生率増加に加え、米国、ドイツなど複数の国々における小児向け公的医療保険制度の整備が進んだことにより、2024年には大きな市場シェアを占めました。

支払源別分析

公共セグメントの成長を推進する、政府による有利な償還政策

支払源別では、市場は民間、公共、自己負担に分けられます。2023 年、公共セグメントは市場で圧倒的なシェアを占めました。政府による医療支出の増加と償還政策の改善により、予測期間中のセグメントの成長が促進されることが期待されています。

- 例えば、2022年にウィルソン・センターが発表した記事によると、2020年の国勢調査では、メキシコ人の約70.9%が公的医療保険の対象となっています。

2024 年には、民間および自己負担セグメントが市場で大きなシェアを占めました。これらのセグメントは、患者の可処分所得の増加と、早期診断に対する国民の意識の高まりにより、成長が見込まれています。さらに、主要市場プレーヤーによる、診断検査室を通じた先進的な患者ケアの提供に向けた戦略的活動の増加も、民間セグメントの成長を促進すると予想されます。

- 例えば、2021年1月には中東の医療提供者であるアメリカン・ホスピタル・ドバイとメイヨークリニック・ラボラトリーズが、強化された検査診断による患者ケアの推進を目的とした戦略的提携を結んだ。こうした戦略的提携により検査施設の利用が増加し、民間保険を通じた支払いが拡大すると予測される。

サービス提供者別分析

臨床サービス需要の拡大により病院内検査室が主要シェアを占める

サービスプロバイダー別では、世界市場は独立検査室、診療所付属検査室、病院付属検査室、その他に分類される。2023年時点で病院付属検査室セグメントが市場で支配的なシェアを占めた。このセグメントの成長は、病院検査室の増加、自動化診療所検査室の技術進歩、検査目的の病院患者来院数の急増、臨床検査サービスへの需要拡大に起因する。

- 例えば、2021年1月にClinisysは英国でゲノム検査室向け検査情報管理システムをリリースした。この製品はフランスのポワチエ大学病院で導入が成功しており、同地域内のさらに7つの検査室にも導入される予定である。

独立型検査室セグメントは、2024年から2032年の予測期間において最も高いCAGRを示した。独立型検査室セグメントは、新規検査室の導入や診断医療サービスへの容易なアクセス提供を目的とした主要プレイヤーによる戦略的活動により成長が見込まれる。

- 例えば、2024年5月にはBD(ベクトン・ディッキンソン・アンド・カンパニー)がセガル・パス・ラボと提携し、インド・ムンバイに臨床研究向けフローサイトメトリー分野のセンター・オブ・エクセレンス(CoE)を開設した。

クリニックベース検査室セグメントは、予測期間中に中程度のCAGRを記録すると予測される。先進国における臨床検査サービスへの需要増加や研究活動の活発化に加え、クリニックベース検査室の台頭が、同セグメント拡大の主要因となっている。

地域別動向

地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカに市場が区分される。

North America Clinical Laboratory Services Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年時点で北米市場は1,163億米ドルの規模で世界市場を牽引した。高い医療支出と、定期的な健康診断やがん、関節炎、心臓病などの長期疾患に対する臨床検査の需要増加が、同地域の優位性を支える主要因である。同様に、容易な診断のためのビッグデータエンジンや人工知能(AI)といった先進技術の統合が、地域市場の成長を推進している。

- 例えば、米国心臓協会誌(JAHA)の報告書によれば、60歳以上の高齢者の約55.0%から98.0%が少なくとも2つの慢性疾患を有している。虚血性心疾患は最も一般的な個別慢性疾患の一つである。

欧州は、医療施設の改善と生命を脅かす疾患の早期診断のための臨床検査の普及率の高さから、世界市場において中程度のシェアを占めています。政府による健康保険適用範囲の強力な支援が、地域の成長をさらに後押ししています。

アジア太平洋市場は予測期間中に最大のCAGRを記録すると見込まれる。高齢人口の増加と慢性疾患の有病率上昇が、同地域のサービス需要を拡大させる。主要企業が臨床検査室の地域拡大と先進的検査ソリューションの投入に注力していることが、同地域の市場成長を牽引すると予想される。

さらに、ラテンアメリカおよび中東・アフリカ市場の成長は、医療インフラの改善、医療支出の急増、予防医療に関する意識の高まりに起因すると考えられます。

- 2022年3月、GC LabsはバーレーンのBio LabおよびカンボジアのBiotrustとの新たな検査サービス契約を発表しました。この戦略的提携により、同社は中東・アフリカ地域での売上拡大と事業基盤の拡充を実現しました。GC Labsは、主にアジアと中東をカバーする10カ国12のパートナーとの協業により、グローバルな存在感を強化している。こうした展開は、市場で強固な地位を獲得するための新たなビジネスチャンスを創出し続けている。

臨床検査サービス市場における主要企業一覧

サービス拡充により主導的立場にある主要市場プレイヤー

世界市場の競争環境は高度に細分化された構造を示している。無数のグローバル企業と地域企業が存在する中、Laboratory Corporation of America、 ユーロフィンズ・サイエンティフィック、クエスト・ダイアグノスティックス・インコーポレイテッドといった主要企業が2023年の世界市場を支配しました。その優位性は、強力なサービスポートフォリオと米国・欧州市場における確固たる存在感に起因します。これらの企業が確立した市場地位の背景には、より広範な顧客基盤、多数の臨床検査施設、革新的な検査法の導入といった要素も存在します。

- 例えば、2022年12月にラボラトリー・コーポレーション・オブ・アメリカはロサンゼルスに大規模な解剖病理学・組織学(APH)研究所を開設しました。この新規開設により、同社のグローバル中央研究所機能が拡大されました。

ARUP Laboratories、Sonic Healthcare Limited、NeoGenomics Laboratories, Inc.、Illumina, Inc.も市場で活動する主要企業である。これらの企業は、ブランドプレゼンス拡大に向けた戦略的取り組みを強化していることで注目されている。DDRC SRL Diagnostics (SRL Diagnostics)、Charles River Laboratories、Metropolis Healthcare Limited Indiaなどの企業は、主要地域での地理的プレゼンス拡大とサービスポートフォリオの多様化に注力しており、これにより市場での地位強化が期待される。

主要企業プロファイル一覧:

- ラボラトリー・コーポレーション・オブ・アメリカ (米国)

- クエスト・ダイアグノスティックス・インコーポレイテッド(米国)

- イルミナ社(米国)

- ユーロフィン・サイエンティフィック(ルクセンブルク)

- DDRC SRL Diagnostics(SRL Diagnostics)(インド)

- ユニラボ(A.P. モラー・ホールディング A/S)(スイス)

- ネオジェノミクス・ラボラトリーズ(米国)

- ARUP Laboratories (米国)

- Sonic Healthcare Limited (オーストラリア)

業界の主な動向:

- 2023年11月:AtalanがTriCoreをネットワークに追加。TriCoreは独立した非営利の臨床検査機関であり、医療専門家とその患者向けに2,900種類以上のフルサービス・最先端検査を提供。さらに、世界中の医療・科学組織を支援する分析・研究サービスも提供している。

- 2023年10月:フロイダート・ヘルス、ウィスコンシン診断研究所(WDL)、HealthEcoが共同でAtalanを立ち上げ。これは、医師や医療センターに、米国を代表する臨床検査機関からなる厳選されたネットワークへの前例のないアクセスを提供する、テクノロジーベースの臨床パートナーシップです。

- 2023年8月:レッドクリフ・ラボは、アボット・インディアと提携し、AlinIQとしても知られる臨床意思決定支援(CDS)を開始しました。これは、ビッグデータエンジンや人工知能(AI)などの先進的なテクノロジーによって支えられています。

- 2023年4月:SRL Diagnostics は、インドの病理市場での存在感を拡大するため、Lifeline Laboratories の買収を発表しました。

- 2023年4月:Quest Diagnostics は、残存がんや再発がんの早期かつ正確な検出を支援するため、早期がん検査にさらに注力するため、Haystack Oncology の買収を発表しました。

- 2023年3月:ネオジェノミクス・ラボラトリーズ社は、固形癌向け「ネオ・コンプリヘンシブ」を含む複数検査の商用提供開始により、次世代シーケンシング(NGS)ポートフォリオの拡充を発表しました。

レポート対象範囲

An Infographic Representation of 臨床研究所サービス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは市場に関する包括的な分析を網羅しています。検査タイプ、年齢層、支払い源、サービスプロバイダー、地域といった重要な側面を強調するとともに、市場動向、慢性疾患の有病率、検査機関の認証機関概要、主要企業、COVID-19の市場への影響に関する洞察を提供します。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026-2034年のCAGRは7.36% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

検査種別別

|

|

年齢別

|

|

|

支払元別

|

|

|

サービス提供者別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年に3,091億9,000万米ドルであり、2034年までに5,457億9,000万米ドルに達すると推定されています。

予測期間中に市場は7.36%のCAGRを記録すると予測されています。

2025年の北米市場規模は1,238億6,000万米ドルでした。

テストタイプに基づいて、臨床化学セグメントがグローバル市場を支配しています。

2025年には北米が世界市場で支配的なシェアを占めました。

世界市場の成長を促進する慢性障害の有病率の増加。

Laboratory Corporation of America、Quest Diagnostics Incorporated、およびEurofins Scientificは、市場のトッププレーヤーの一部です。

これらのサービスの採用への主な貢献要因は、疾患の有病率の増加と、高度なサービスを提供する主要なプレーヤーによる戦略的イニシアチブの急増です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 161

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。