自動車試験装置市場規模、シェアおよび業界分析、場所別(生産試験およびサービス試験)、推進力別(ICEおよびEV)、車両タイプ別(乗用車および商用車)、および地域予測、2026年から2034年

主要市場インサイト

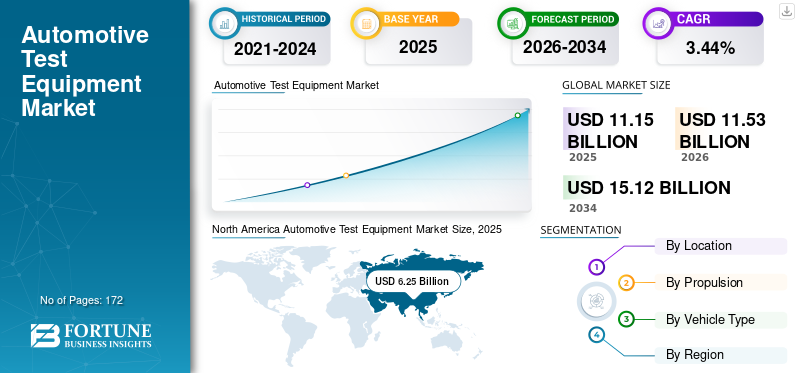

世界の自動車試験装置市場規模は、2025年に111.5億米ドルと推定され、2026年には115.3億米ドル、2034年までに151.2億米ドルに達すると予測されており、2026年から2034年までCAGR 3.44%で成長します。アジア太平洋地域が自動車試験装置市場を独占し、2025年には56.09%の市場シェアを獲得しました。業界の成長は、車両電動化の拡大、厳しい排出規制、ADAS 検証要件、デジタル診断の統合、および自動車電子システムの複雑さの増大によって推進されています。

自動車試験装置は、エンジン、トランスミッション、トランスミッションなどのさまざまな車両コンポーネントの性能を評価します。サスペンションシステム、ステアリングシステム、ブレーキシステム。この装置は、コンポーネント、サブアセンブリ、完成車両の品質と一貫性を評価するために使用されます。これにより、車両が消費者に届く前に厳格な品質基準を満たしていることが保証され、欠陥やリコールが削減されます。

最新の車両には、エンジン コントロール ユニット (ECU)、インフォテインメント システム、ナビゲーション システム、センサーなどを含む、多数の電子コンポーネントやシステムが装備されています。これらの電子システムは、正しく確実に機能することを確認するために包括的なテストが必要です。試験装置は車両の設計と性能特性も最適化します。さらに、自動車業界では安全性が最優先事項です。試験装置は、エアバッグなどの安全システムの有効性を評価するために使用されます。シートベルト、アンチロック ブレーキ、およびエレクトロニック スタビリティ コントロールが、さまざまな運転状況や衝突シナリオで正しく機能することを保証します。

自動車試験装置の市場規模の拡大は、電気自動車(EV)、ハイブリッド システム、高電圧アーキテクチャの成長と密接に連動しています。従来の機械的診断は、電子制御ユニットの検証、バッテリー管理システムの校正、パワー エレクトロニクスのテストによって徐々に補完されています。この移行により、OEM メーカーや独立したサービス ネットワーク全体にわたって設備投資要件が拡大しています。

自動車試験装置の市場シェアは、依然として排出試験システム、動力計、電気診断プラットフォーム、および高度なソフトウェア駆動の校正ツールを専門とする世界的なサプライヤーに集中しています。しかし、デジタル化とクラウド対応の診断により、競争上の地位が再定義されています。統合されたハードウェアとソフトウェアのエコシステムを提供できるベンダーは、市場での存在感を強化しています。

自動車テスト機器市場のトレンドには、生産ライン検証の自動化、シミュレーションベースのテストの使用増加、人工知能による故障検出の採用が含まれます。電動車両プラットフォームには、高電圧の安全性テスト、バッテリーセルの検証、インバーターの性能評価が必要です。これらの新たな要件により、製品ポートフォリオが再構築されています。

自動車試験装置市場の成長は、2034 年まで安定した成長が続くと予測されています。規制排出ガスへの準拠、車両生産の複雑さの増大、アフターマーケット診断の高度化により、需要は維持されるでしょう。新興市場ではコスト圧力が続く一方で、技術の進歩と電動化により、世界中の自動車試験装置業界全体で長期的な構造拡大が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

より信頼性が高く効率的なテスト ソリューションに対する需要の高まり

自動車メーカーは、試験プロセスの効率と信頼性を向上させるために、研究開発活動に継続的に投資しています。これにより、より速く、より正確で、より信頼性の高いテスト結果を提供できる新しいテスト機器テクノロジーの開発が推進されています。たとえば、複数のテストを 1 つのテスト シーケンスに結合できる統合テスト ソリューションに対する需要が高まっています。 2022 年 10 月、AVL はバイエルン州ローディングに運転支援システム用センサーの検証と検証を行う屋内実験室を開設しました。 1600平方メートルのテストエリアでは、実際の屋外条件に関係なく、悪天候条件下でも安全関連機能をテストできるため、半自動運転での車両の安全性が確保されます。

同様に、2023 年 3 月に、自動車検査サプライヤーの A.B. Dynamics は、ADAS と AV をテストするために、新しい、操作性の高いターゲット プラットフォームを導入しました。テクノロジー。このテスト システムは、特に困難な都市部のテスト シナリオを再現できるように設計されています。 LaunchPad Spin はダイナミックな動きをシミュレートし、さまざまな交通弱者のターゲットを運ぶことができ、最高速度は 30km/h (20mph) です。

生産ライン試験の自動化は、自動車試験装置市場の主要なトレンドです。メーカーはロボット検証システムを導入して、品質管理を強化し、人的エラーを削減します。インライン診断により製造効率が向上します。

デジタル ツイン シミュレーション ツールが注目を集めています。仮想検証環境により、設計上の問題を早期に検出できます。シミュレーションにより、物理テストのサイクルと開発コストが削減されます。クラウド接続された診断プラットフォームが拡大しています。リモート ソフトウェア アップデートと集中データ分析により、障害検出の精度が向上します。これにより、スケーラブルなサービス ネットワーク統合がサポートされます。

人工知能ベースの予知保全ツールが登場しつつあります。データ駆動型分析により、コンポーネントの潜在的な障害が発生する前に特定されます。電動車両のテスト要件は強化されています。高電圧バッテリーの検証、熱管理テスト、インバーターの校正には特殊な機器が必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

電気自動車(EV)と自動運転車(AV)の需要の増加により、市場の需要が大幅に増加すると予想される

機器のテストは、バッテリーシステム、電気モーター、充電インフラ、パワートレイン統合など、電気自動車およびハイブリッド自動車の性能を評価するために非常に重要です。電気自動車は電力をバッテリーに依存しています。自動車機器のテストは、バッテリーの性能、容量、安全性を評価するために不可欠です。これには、バッテリーの航続距離、充電効率、熱管理、耐久性のテストが含まれます。

電気自動車のバッテリー技術が急速に進歩するには、そのテストに必要な機器の絶え間ない進化が必要です。 OEM (相手先商標製品製造業者) は、強力なバッテリーをテストするためのターンキー ソリューションを発売しています。たとえば、2023 年 9 月に、E.A. Elektro は、高出力のテストを強化するために、コンパクトな自動バッテリー サイクラーとテスト システムを発売しました。EV用バッテリー。このテスト システムは、CAN バス インターフェイスを介して環境チャンバーを制御し、バッテリー管理システムと通信することができ、ドラッグ アンド ドロップ ソフトウェアがすべて含まれています。

車両の電化は自動車試験装置市場の主な推進力です。バッテリー電気自動車とハイブリッド プラットフォームには、専用の検証ツールを必要とする高電圧システムが導入されています。バッテリーパック、インバーター、電気ドライブトレインのテストには、高度な診断インフラストラクチャが必要です。

厳しい排出規制が市場の成長をさらに支えています。政府は、内燃機関車両の標準化された試験プロトコルを通じてコンプライアンスを強制します。製造テストと認証プロセスにより、高度な排出ガス分析装置とダイナモメーターの需要が増加しています。車両内の電子機器の複雑化により、テスト要件が加速しています。最新の車両には、検証と校正を必要とする多数の電子制御ユニットが組み込まれています。先進運転支援システムにはセンサーの調整とソフトウェアの検証が必要です。

アフターマーケットサービスネットワークの拡大も貢献します。独立したサービス センターでは、独自の車両ソフトウェア アーキテクチャと連携できる高度な診断ツールの必要性が高まっています。製造業におけるデジタル変革は、自動化された製造テストをサポートします。インライン品質保証システムは不良率を削減し、コンプライアンスの効率を向上させます。

市場の制約

市場の成長を抑制する自動車用試験装置の高コスト

自動車機器のテストは非常に高価な場合があり、中小企業にとっては参入障壁となる可能性があります。これは非常に複雑なプロセスです。さまざまな条件下で、幅広いコンポーネントやシステムでテストする必要があります。この複雑さには高度な技術と材料の使用が必要となり、装置のコストが上昇します。

さらに、高精度でデータを測定および記録できる必要もあります。この精度を実現するには、高品質のコンポーネントと組み立て技術の使用が必要ですが、これにより自動車用試験装置の全体的な製造コストも上昇します。これらすべての要因が自動車試験装置市場の成長を妨げています。

高額な設備投資は、自動車試験装置市場における主要な制約となっています。高度なテスト システムには多額の初期費用が必要となるため、小規模なサービス プロバイダーでの導入が制限されます。急速なテクノロジーの進化により、陳腐化のリスクが生じます。診断プラットフォームは、進化する車両アーキテクチャに合わせてソフトウェアの互換性を継続的に更新する必要があります。継続的なアップグレードにより、ライフサイクル コストが増加します。

標準化の課題は市場の安定にも影響します。地域ごとに規制の枠組みが異なるため、製品開発と認証の調整が複雑になっています。新興市場ではコストに敏感であるため、ハイエンドの診断ツールの普及が制限されています。独立したワークショップでは、機能が制限された低コストの代替品に依存する場合があります。複雑な統合要件により、展開がさらに制約されます。高電圧試験環境には、安全コンプライアンスと訓練を受けた技術者が必要です。従業員のスキルギャップにより、効果的な実装が制限される可能性があります。サプライチェーンの不安定性は、電子部品の入手可能性に影響を与えます。半導体不足により、機器の生産が遅れ、価格圧力が高まる可能性があります。

市場機会

電気自動車の生産拡大は、自動車試験装置市場に大きなチャンスをもたらします。専用の EV 生産ラインには、特殊な高電圧検証およびバッテリーテストのインフラストラクチャが必要です。先進運転支援システムの採用の増加により、さらなる機会がもたらされます。センサー校正機器とレーダー調整ツールの需要は高いです。

新興市場の近代化する排出ガスコンプライアンスの枠組みは、成長の可能性をもたらします。規制の執行が強化されるにつれ、先進的な排出ガス試験システムが注目を集めています。アフターマーケットのデジタル化はさらなる拡大の可能性を示しています。サブスクリプションベースの診断ソフトウェア プラットフォームは、定期的な収益源を生み出すことができます。

自動運転車の開発には、シミュレーションおよび検証環境が必要です。人工知能やセンサーフュージョンの評価をサポートするテスト機器の需要は増加すると考えられます。商用車の電動化により、その機会が強化されます。フリートのオペレーターは、大規模なメンテナンス診断とパワートレイン検証ツールを必要としています。

セグメンテーション分析

位置分析による

自動車部品メーカーに広く使用され最大の市場規模を維持する生産テスト

場所に基づいて、市場は生産テストとサービステストに二分されます。

生産テスト

生産テスト部門は世界市場の最大の株主であり、予測期間中その優位性を維持すると予想されます。生産テストは、製造プロセス中に車両やコンポーネントが規制や品質基準に準拠していることを確認するテストです。自動車 OEM 施設、研究開発センター、自動車部品メーカーがテストを実施します。 生産テストは、自動車テスト装置市場内で最大の収益貢献者です。これには、車両の製造中に行われる最終テスト、コンポーネントの検証、排出ガス検証、および電子システムの校正が含まれます。

電動化により、生産テストの複雑さが大幅に増加します。バッテリー電気自動車には、高電圧絶縁テスト、バッテリーパックの検証、インバーター性能検証、および熱管理評価が必要です。各電動ドライブトレインコンポーネントは、車両の発売前に厳格な検証を受ける必要があります。これにより、高度な診断ベンチと自動テストセルへの設備投資が拡大しました。

先進運転支援システム (ADAS) の統合により、生産テストの需要がさらに高まります。レーダー、カメラ、LiDAR 校正システムは、組立ラインに組み込まれることが増えています。自動光学調整ツールにより、センサーの精度と規制への準拠が保証されます。

製品の誤動作や顧客の不満などの問題を回避するために、生産テストは非常に重要です。より大規模な用途では、製品の欠陥が重大な傷害を引き起こす可能性があります。ユーザーを保護するためには、販売前に製品を徹底的にテストし、欠陥のリスクを最小限に抑えることが重要です。より多くの電子機器やコンポーネントを備えた車両の複雑さの増加により、生産試験装置の需要が高まっています。

サービスのテスト

車両の安全性と信頼性を確保することに対する消費者の関心の高まりが、サービステスト部門の成長を促進する主な理由の 1 つです。 PHINIA などの OEMS は、燃料管理とケア、シャーシ、点火、およびテスト機器のアフターマーケット サービスを提供します。パワーエレクトロニクスEVおよびHEVドライブトレインなどを顧客に提供しています。

さらに、サービステストは 2022 年に 8.05% の市場シェアを保持し、予測期間中に 2.8% の CAGR を記録すると推定されています。自動車整備工場や修理およびメンテナンス センターは、生産テストと比較して非常に低価格でサービス テストを提供します。

サービステストには、ディーラー、独立したワークショップ、フリートメンテナンス施設内で実施される診断とメンテナンスの検証が含まれます。これは、自動車試験装置市場内で構造的に拡大しているセグメントを表しています。車両の電子機器の複雑さの増加により、診断の高度化の要件が高まっています。最新の車両には数十の電子制御ユニットが統合されており、独自のシステムとリアルタイム通信できる高度なスキャン ツールが必要です。

電気自動車は新たなサービステストのニーズをもたらします。高電圧安全試験装置、バッテリーの状態診断、インバーターのトラブルシューティング システムが、認可されたサービス ネットワーク内に導入されることが増えています。コネクテッド車両アーキテクチャにより、リモート診断と無線アップデートが可能になります。クラウド統合プラットフォームにより、サービス プロバイダーは集中データベースにアクセスして障害検出やソフトウェア調整を行うことができます。

独立したワークショップは、競争力を維持するために診断プラットフォームを段階的にアップグレードしています。ただし、コストに対する感度は購買行動に影響を与えます。サブスクリプション ベースのソフトウェア ライセンス モデルが一般的になってきており、大規模な資本支出ではなく段階的な投資が可能になります。フリートオペレーターもサービステストの需要に貢献しています。商用車のオペレーターは、ダウンタイムと運用リスクを軽減するために、予防保守診断を必要としています。

推進力解析による

EVは人気の高まりにより、最も高い成長率を記録すると予想されています。

市場は推進力に基づいてICEとEVに分類されます。

内燃機関 (ICE)

ICE セグメントは、2022 年に 89.12% の最大のシェアを占めました。ICE 推進セグメントは、排出ガスレベルを抑制するための厳格な環境規制と、今後数年間で ICE 搭載車両を段階的に廃止するという政府の取り組みにより、予測期間中に緩やかな成長が見込まれると予想されます。しかし、ハイブリッド車や高性能車の需要の高まりにより、ICE車両試験装置の需要が高まっています。スポーツカーや高級車には強力なエンジンが搭載されています。これらのエンジンには、効率的かつスムーズに動作することを確認するための専用の試験装置が必要です。

内燃機関車両は引き続き自動車試験装置市場の重要な部分を占めています。電動化の傾向にもかかわらず、世界の ICE 車両の生産は依然として相当量です。排出ガス試験システムは中核的な需要促進要因を形成します。政府は、環境基準への準拠を保証するために定期的な排出量検証を義務付けています。エンジンダイナモメーター、排気分析装置、燃費試験システムは依然として不可欠なツールです。

燃料噴射校正、トランスミッション診断、燃焼性能解析も ICE 試験の需要を支えます。 ICE エンジンを組み込んだハイブリッド車では、パワートレインの検証を組み合わせて行う必要があり、複雑さがさらに増大します。ただし、電動化が加速するにつれて、ICE関連の自動車試験装置市場の成長は時間の経過とともに鈍化する可能性があります。メーカー間の投資優先順位は徐々に電動パワートレイン検証インフラに移行しつつある。

電気自動車(EV)

電気自動車は、近年のEVの人気の高まりに加え、政府の支援的な取り組みによる高い成長率により、予測期間中に最も高いCAGRを記録すると推定されています。米国政府は、2030年までに炭素排出レベルを2005年のレベルより50~52%削減する計画を発表した。排出レベルの上昇を抑制するための厳しい規制に加えて、政府は車両の電動化を促進するためにさまざまな取り組みを行っている。

EV の試験装置は主に、EV のバッテリーと充電器のテスト、パワー エレクトロニクスのテスト、モーターとエンジンのダイナモメーターなどの内部システムとコンポーネントをテストして、車両全体の性能をチェックするために使用されます。たとえば、モーター試験装置は、センサー、電圧プローブ、その他のソフトウェアを通じて電気自動車の高速時のトルクや電気信号をチェックするために使用されます。

電気自動車の試験は、自動車試験装置市場の中で最も急速に成長している推進分野を代表しています。 EV プラットフォームには、特殊な高電圧検証、バッテリー管理システムの校正、パワー エレクトロニクスのテストが必要です。バッテリーパックの検証には、熱暴走評価、容量測定、ライフサイクル耐久性テストが含まれます。これらの要件により、電化された生産ライン内の自動車試験装置の市場規模が大幅に拡大します。

インバーターのテスト、モーターの性能検証、回生ブレーキの校正にも、高度な診断インフラストラクチャが必要です。 EV には、ICE 車両には存在しない絶縁監視と電気安全検証手順が必要です。ソフトウェア デファインド車両アーキテクチャでは、追加のテスト層が導入されています。無線アップデートの検証とサイバーセキュリティ評価は、EV テスト エコシステムの不可欠なコンポーネントになりつつあります。ザ

[アブワクフ9CE4O]

車種別分析

世界的な自動車保有台数の増加により、乗用車セグメントが最大の市場規模を維持

車種に基づいて、市場は乗用車と商用車に分類されます。

乗用車

乗用車部門は現在、世界の自動車試験装置業界で最大の株主であり、今後もその地位を維持すると予想されています。この優位性は、都市人口の増加や通勤ニーズなど、さまざまな要因に起因すると考えられます。さらに、電気自動車は、運用コストが低いため、IC エンジン搭載車両よりも好まれており、エンドユーザーにとって好ましい選択肢となっています。さらに、ヨーロッパや北米の先進国では、ICE車の推進による環境汚染の増大に対する懸念が高まっており、電気乗用車の需要が高まることが予想されます。

自動車試験装置市場では乗用車が最大のシェアを占めています。高い生産量と迅速な技術統合により、生産とサービスの両方のテスト ソリューションの需要が高まります。高度な運転支援システム、インフォテインメント統合、および接続機能により、電子検証の要件が増加します。乗用車の電動化により、バッテリーテストと高電圧検証システムの需要が増大しています。

規制上の安全義務も継続的なテストへの投資をサポートします。衝突回避技術では、車両の納入前にセンサーの校正と性能検証が必要です。信頼性と安全性に対する消費者の期待は、メーカーの品質管理戦略に影響を与えます。自動化された製造テスト プラットフォームにより、欠陥検出とコンプライアンスの効率が向上します。乗用車サービスネットワーク内のアフターマーケット診断は、自動車試験装置の市場規模をさらに拡大します。独立したワークショップでは、進化する車両ソフトウェア アーキテクチャとの互換性を維持するための高度なツールが必要です。

商用車

の 商用車このセグメントは、売上高と製品範囲の点で拡大しています。さらに、中国や米国などの国々では、物流部門の活況を受けて、バッテリーを搭載した商用車が輸送業界の一部になりつつあります。これらは予測期間中に従来のトラックに取って代わると予想されます。したがって、商用車は市場の成長に大きく貢献しています。

商用車は、自動車試験装置市場において戦略的に重要なセグメントを表しています。小型商用車と大型商用車は、積載量と運用強度のため、専門的な検証が必要です。車両の電化プログラムは試験需要に大きな影響を与えます。電気バスや配送トラックには、大容量バッテリー検証システムと頑丈なインバーター試験プラットフォームが必要です。

耐久性と耐久性のテストは商用車の検証において重要です。ダイナモメーターとブレーキ試験システムは、持続的な負荷条件下での性能を評価します。ディーゼルエンジンを搭載した商用フリートにとっては、排出ガス規制への準拠が引き続き中心となります。定期検査の枠組みにより、サービステストの需要が強化されます。フリートオペレータは、ダウンタイムを最小限に抑えるために予知保全ツールを優先します。高度なテレマティクス統合診断システムにより、業務効率が向上します。

商用車試験の需要は、物流部門の拡大と電動化の取り組みに合わせて増加すると予想されます。スケーラブルなヘビーデューティ検証プラットフォームを提供できるサプライヤーは、拡大する自動車試験装置市場シェアを獲得する上で有利な立場にあります。

地域分析

North America Automotive Test Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の自動車試験装置市場分析:

自動車産業の急速な拡大と技術開発により、アジア太平洋地域が大きな市場シェアを保持

アジア太平洋地域が市場を独占し、2025 年の評価額は 62 億 5,000 万米ドル、2026 年には 64 億 7,000 万米ドルとなりました。アジア太平洋地域は自動車産業の主要な製造拠点です。従来型車両と電気自動車の両方の生産と販売が増加しており、自動車試験装置の需要が高まっています。この分野の拡大により、品質管理、排出ガス試験、安全性評価のための車両試験装置の需要が高まっています。

アジア太平洋地域は、中国、日本、韓国での車両生産量が多いため、自動車試験装置市場を独占しています。急速な電動化の拡大により、バッテリーとインバーターの検証需要が高まっています。製造自動化の拡大は、生産テストインフラストラクチャの成長をサポートします。

日本の自動車試験装置市場:

日本の自動車試験装置市場は、好調なハイブリッド車の生産と先進的なパワートレインのイノベーションの恩恵を受けています。品質保証と排出ガス試験への継続的な投資により、安定した成長が維持されます。電動化の統合は、長期的な自動車試験装置市場の拡大をサポートします。

中国自動車試験装置市場:

中国はアジア太平洋地域内で最大の自動車試験装置市場を代表しています。電気自動車の生産量が多いため、バッテリーと高電圧検証システムの需要が高まっています。政府の排出規制により、生産とサービスのテストの成長がさらに強化されています。

北米の自動車試験装置市場分析:

2022 年には北米が大きな市場シェアを占めました。米国とカナダでは車両の排ガス規制と安全規制が厳格化されており、コンプライアンスを確保するために包括的なテストが必要です。メーカーは、これらの規制要件を満たすために高度な機器を必要とします。

自動運転システムや運転支援技術など、自動車技術が進化し続けることで、自動車の製造テストの重要性が高まっています。 2020 年、NHTSA は自動車両の透明性と安全試験への取り組みを開始しました。この取り組みの一環として、州や企業は自動運転システムのテストに関する情報を自発的にNHTSAに提出することができ、国民はNHTSAの対話型ツールを使用して情報を閲覧できる。

北米は、電動化への投資と厳格な排出基準によって推進され、技術的に進んだ自動車試験装置市場を代表しています。電気自動車の高い生産性と強力な研究活動が、生産テストの需要を支えています。サービス ネットワークの最新化により、アフターマーケット診断の拡大が強化されます。これらの要因が総合的に、製造およびサービスのエコシステム全体で自動車試験装置市場の成長を支えています。

米国の自動車試験装置市場:

米国の自動車試験装置市場は、電気自動車の拡大と高度な製造自動化の恩恵を受けています。連邦政府による排出ガスコンプライアンスの枠組みにより、生産テストへの投資が強化されます。独立したサービス ネットワークでは、クラウド接続の診断を採用するケースが増えています。 OEM メーカーの強力な存在感が、自動車試験装置市場規模の全国的な成長を支えています。

ヨーロッパの自動車試験装置市場分析:

ヨーロッパは 2022 年にかなりの市場シェアに貢献し、予測期間中に 3.0% の CAGR で成長すると予想されます。欧州では電気自動車の導入が進んでいます。 EV メーカーは、バッテリーの性能、充電インフラの互換性、車両全体の安全性を評価するための専用の試験装置を必要としています。

ヨーロッパの自動車試験装置市場は、厳しい炭素規制と積極的な電動化目標によって形成されています。バッテリー電気自動車の普及により、高電圧検証システムの需要が増加しています。規制の施行により、安定した排出ガス試験活動が保証されます。これらのダイナミクスは、自動車試験装置市場の着実な成長を支えています。

ドイツの自動車試験装置市場:

ドイツは先進的な自動車製造基盤により、強力な自動車試験装置市場シェアを維持しています。プレミアム車両の電動化とパワートレインの研究により、生産テストの革新が推進されます。排出ガスおよびドライブトレイン検証インフラストラクチャへの継続的な投資により、成長が維持されます。

英国の自動車試験装置市場:

英国の自動車試験装置市場は、排出ガス規制遵守とサービス診断の最新化に関連した安定した需要を反映しています。電気自動車の導入により、高電圧試験の要件が増加します。サービスネットワークのデジタル化により、アフターマーケット機器の展開が強化されます。

世界のその他の地域では、予測期間中に 2 番目に高い CAGR が見込まれると予想されます。消費者の車両の安全性に対する意識の高まりにより、アンチロック ブレーキ システム (ABS)、エアバッグ、横滑り防止装置 (ESC) などの安全機能の試験装置に対する需要が高まっています。工業化の進展とプラスの経済成長により、次のような需要が高まっています。乗用車そして商用車。市場シェアが高いのは、自動車生産施設を設立するためのOEMによる投資の増加と、中産階級の所得層における乗用車の需要の増加に起因すると考えられます。 2020年1月、メルセデス・ベンツはボッシュと提携してブラジルに最先端の車両テストセンターを建設しました。将来的にはトラックやバスのほか、乗用車や小型商用車、二輪車などの試験も可能となる。

業界の競争環境

競争力を高めるために市場関係者によるパートナーシップと買収に焦点を当てる

さまざまな国内自動車メーカーや海外企業は、競争上の優位性を得るために一貫して高度な戦略を開発しています。多くの企業は、市場の成長を可能にするために、新しいテスト機器の発売、テストセンターの設立、買収、パートナーシップおよびコラボレーション戦略など、いくつかの市場戦略を採用しています。

自動車試験装置業界は、確立された多国籍サプライヤー、専門の診断技術会社、およびソフトウェア主導のソリューションプロバイダーによって特徴付けられます。競争の中心は、技術力、規制遵守の調整、電動車両アーキテクチャ全体の統合の深さです。世界をリードするベンダーは、排出ガス分析装置、ダイナモメーター、バッテリー検証システム、高度な診断プラットフォームを含む包括的なポートフォリオを通じて、自動車試験装置市場で重要なシェアを維持しています。これらの企業は、OEM メーカーやティア 1 サプライヤーとの長年にわたる関係から恩恵を受けています。

デジタル変革により、競争上の地位が再構築されています。クラウド対応の診断、人工知能ベースの障害検出、予測分析を統合するベンダーは戦略的優位性を獲得しています。ハードウェアとソフトウェアのエコシステムの統合はますます重要になっています。電動化により、製品開発の優先順位が再定義されています。高電圧検証システム、バッテリーパック試験モジュール、インバーター校正プラットフォームに投資しているサプライヤーは、自動車試験装置市場の成長見通しを強化しています。

自動車メーカーと機器プロバイダーの間の戦略的コラボレーションは一般的です。パートナーシップは、次世代パワートレイン プラットフォームに合わせた検証フレームワークの共同開発をサポートします。中堅企業や地方企業は、独立したワークショップに合わせたコスト効率の高い診断ソリューションを提供することで競争しています。しかし、急速な技術進化は、強力な研究能力と拡張可能な製造インフラを持つ企業に有利です。

プロファイルされた主要企業のリスト:

- 株式会社堀場製作所(日本)

- シーメンスAG(ドイツ)

- コンチネンタルAG(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- ABB (スイス)

- フィニア社(米国)

- MAHA Maschinenbau Haldenwang GmbH & Co. KG (ドイツ)

- K.S.エンジニア(オーストリア)

- Softing Automotive Electronics GmbH (ドイツ)

- Vector Informatik GmbH (ドイツ)

最新の自動車試験装置業界の発展:

- 2024 年 1 月:AVL List GmbH は、高電圧バッテリーのテスト精度を向上させ、拡張可能な電気自動車の生産をサポートするように設計された高度な電動パワートレイン検証ベンチを導入しました。

- 2024 年 5 月:ボッシュ オートモーティブ サービス ソリューションズは、クラウド接続の診断プラットフォームを拡張し、リモート車両故障検出とサービス ネットワーク統合機能を向上させました。

- 2024年9月:堀場製作所は、進化する世界的な規制基準と改善された精密測定技術に合わせた次世代排出ガス試験分析装置を発売しました。

- 2025 年 2 月:MAHA Maschinenbau Haldenwang GmbH は、生産ラインの品質保証効率の向上を目的とした自動ブレーキおよびサスペンション試験システムを発表しました。

- 2025 年 6 月:コンチネンタル AG は、電気自動車のライフサイクル パフォーマンスの監視と予知保全機能の向上に重点を置いた統合バッテリー診断ソリューションを導入しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは自動車試験装置市場の動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 3.44% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

場所別

|

|

推進力による

|

|

|

車種別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 111 億 5,000 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって3.44%のCAGRで成長すると予想されます。

乗用車セグメントは、世界的に自動車の所有権が増加しているため、市場をリードすると予想されています。

電気自動車と自動運転車の需要の増加により、世界市場の需要が大幅に増加すると予想されます。

市場の主要プレーヤーには、HORIBA Ltd.、Robert Bosch、Continental AG、Siemens AG などがあります。

2025 年にはアジア太平洋地域が市場を支配します。

試験装置のコストが高いと、市場の成長が抑制される可能性があります。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 172

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。