米国関節スペーサーシステム市場規模、シェア及び業界分析:手術部位別(膝、股関節、肩)、エンドユーザー別(病院及び外来手術センター)、地域別(北東部、中西部、南部、西部)、及び地域別予測(2025-2032年)

主要市場インサイト

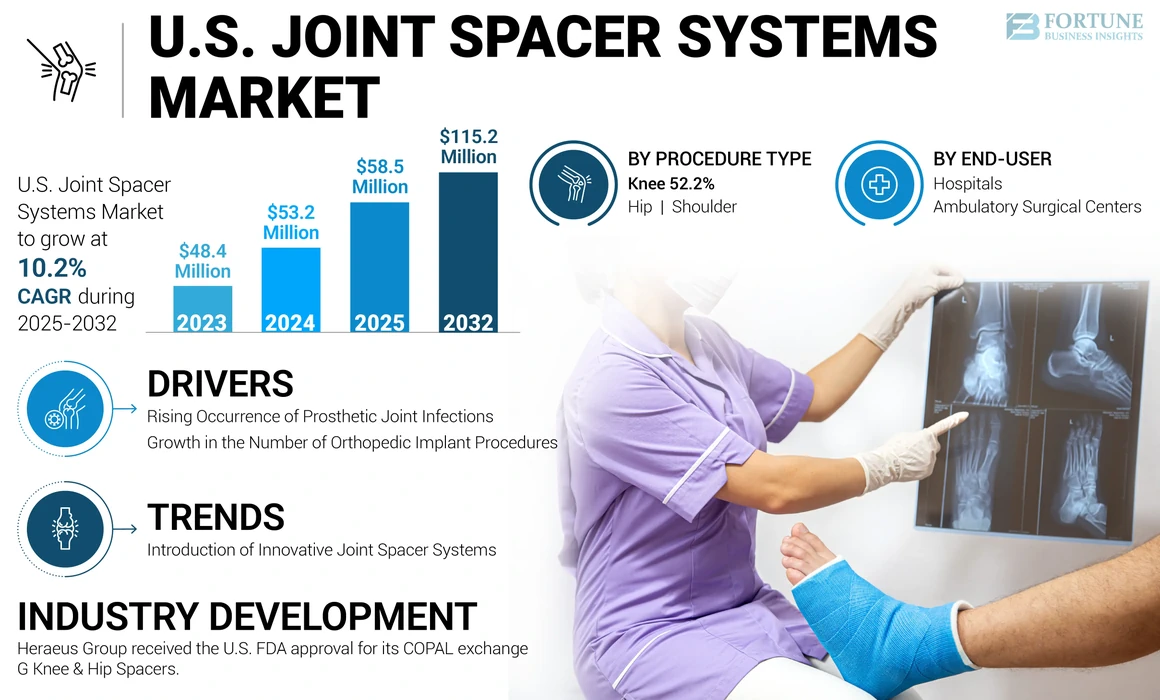

米国の関節スペーサーシステム市場規模は、2024年に5,320万米ドルと評価された。市場は2025年の5,850万米ドルから2032年までに1億1,520万米ドルへ成長し、予測期間中に年平均成長率(CAGR)10.2%を示すと予測されている。

関節スペーサーシステムは、抗生物質を注入した関節可動式または成形済みスペーサーで構成され、様々なサイズが提供され、骨セメントで形成されています。これらのデバイスは一時的な関節可動性の維持を促進し、機能性の向上と患者満足度の向上につながります。

これらの抗生物質含有関節スペーサーは、持続的な局所抗生物質放出により主に人工関節置換術後の関節・骨感染症を制御すると同時に、十分な関節機能を確保することを目的とした一時的な関節内デバイスである。二段階再置換アプローチによる人工関節感染(PJI)治療を目的とした外科手術において、これらのスペーサーは極めて重要な役割を果たす。

米国市場拡大の背景には、人工関節感染症例の増加と全国的な整形外科インプラント手術件数の増加がある。さらに市場プレイヤーは革新的な製品の投入に注力しており、これが予測期間を通じて市場成長をさらに加速させると見込まれる。

2020年、COVID-19パンデミックは関節形成術などの手術を受ける患者数の減少により、関節スペーサーシステム市場に悪影響を及ぼした。整形外科手術の延期は健康上の懸念から入院患者数を減少させ、整形外科診療を規制する医療団体による厳格なガイドラインも二段階再置換術の減少に寄与した要因の一つであった。

しかし、2021年まで各国政府による規制緩和の結果、人工関節感染に苦しむ患者数が増加し始めた。したがって2021年には、サービス再開により成形済みスペーサーシステムへの需要が好影響を受けた。

米国関節スペーサーシステム市場の動向

革新的関節スペーサーシステムの導入

米国市場における関節スペーサー製品の需要は、これらの製品に関連する様々な利点によって増加しました。例えば、臨床的に重要な細菌の約90%に対して高い効果を発揮し、初回の関節形成術を受ける高リスク患者における手術部位感染の発生を大幅に減少させます。

2015年以前、Tecres S.p.A.が市場で唯一の事業会社であり、その製品はExactech, Inc.を通じて米国で販売されていました。しかし2015年以降、これらのシステムの発売が顕著に増加し、過去数年間の市場成長を大幅に促進しています。

人工関節感染の発生率増加と整形外科インプラント手術件数の増加に伴い、市場関係者は人工関節感染治療の向上を目的とした既製関節スペーサーの開発・導入を優先するようになった。

- 例えば、2019年11月にはOsteoRemedies LLCが、2019年米国股関節膝関節外科医学会(AAHKS)会議において、商業リリース予定の「REMEDYステム付き膝スペーサー」を発表した。

さらに、患者転帰を改善するためのカスタムメイド3Dプリントや既製関節スペーサーの開発といった新たな製造手法の導入が、技術的に高度な整形外科用インプラントの採用を促進すると予想される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国関節スペーサーシステム市場の成長要因

人工関節感染の増加が関節スペーサーシステム需要を牽引

近年、米国では股関節、膝関節、肩関節に対する整形外科インプラント手術が増加傾向にあります。こうした手術件数の増加に伴い、全国的に人工関節周囲感染の症例数が増加すると予測されています。

- 例えば、2023年10月に国立生物工学情報センター(NCBI)が提供したデータによると、人工関節感染の発生率は通常、全関節置換術症例の1.0%から2.0%の範囲で変動する。初回関節置換術後4週間から2年までのいずれの時期にも発生し得る。

- 同様に、2019年3月の国立生物工学情報センター(NCBI)研究報告によれば、人工関節感染の発生率は、股関節・肩関節置換術では0.5%~1.0%、膝関節置換術では0.5%~2.0%の範囲に収まる傾向がある。

米国では、人工関節感染(PJI)の治療に2段階再置換術が標準的手法として確立されている。近年、人工関節感染症例数の増加に伴い、この手法の適用も増加傾向にある。したがって、2段階再置換術の増加に伴い、予測期間中に関節スペーサーの需要が上昇すると見込まれる。

さらに、市場プレイヤーは革新的な製品の導入を優先しており、これは調査期間を通じてこれらのシステムに対する需要を後押しすると予想される。

したがって、米国における関節スペーサーシステム市場の成長は、企業が関節スペーサーの導入に注力する傾向の高まりと、人工関節感染の発生率の増加によって牽引されると予想される。

整形外科インプラント手術件数の増加が市場成長を促進

整形外科用インプラントの需要を牽引するもう一つの要因は、米国における整形外科的損傷の発生率の急激な増加である。インプラント手術件数の増加に伴い、PJI(人工関節感染)の発生率も上昇しており、これが米国における治療用ジョイントスペーサーの需要をさらに高めている。

- 例えば、米国整形外科学会(AAOS)の研究では、2030年までに米国で128万件の全膝関節置換術と63万5千件の全股関節置換術が実施されると予測されています。膝・股関節インプラント手術の増加に伴い、これらのスペーサーシステムに対する需要は予測期間中に増加すると見込まれます。

さらに、先進的な整形外科インプラントの採用は、患者アウトカムの向上を目指した成形済み関節スペーサー向け先端技術開発への企業注力の強化により促進される見込みである。加えて、患者における術後インプラント関連の有害反応減少により、整形外科手術用インプラントの採用が増加している。

さらに、変形性関節症、関節リウマチ、その他の関節疾患など、関節関連の問題の有病率が高い高齢人口の増加も、これらの関節スペーサーシステムに対する需要増加の一因となっています。

- 例えば、米国リウマチ学会が2024年2月に発表したデータによると、米国では年間約79万件の膝関節置換術と54万4千件の股関節置換術が実施されている。この数は高齢化に伴い増加傾向にある。

したがって、米国における関節スペーサー市場の成長は、先進的なスペーサー技術の導入と、人工関節感染の増加が相まって促進されると予想される。

抑制要因

代替手段の存在と既製スペーサーシステムの副作用が市場成長を制限する可能性

外科医が作成するスペーサーなどの代替手段の存在や、既製スペーサーシステムに伴う副作用など、様々な要因により市場の成長は制限されると予想される。

既製関節スペーサーは、二段階再置換術で使用される外科医製作スペーサーと比較して新規に導入された製品である。さらに、外科医製作スペーサーは全米で入手可能性が高く、既製スペーサーと比較して可動性、疼痛、骨欠損、成功率、再感染率の面で大きな利点がある。外科医が作成するスペーサーのこうした利点は、米国市場における既製スペーサーシステムの採用を抑制すると予想される。

さらに、スペーサーシステムにはいくつかの合併症が関連しており、これが関節置換術における採用を制限している。

- 例えば、MDPIが2023年8月に提供したデータによれば、スペーサー脱臼、寛骨臼コンポーネントの脱落、人工関節周囲骨折、人工関節脱臼、大腿骨コンポーネントのゆるみ、再手術を必要とする血腫など、様々なスペーサー関連の合併症が存在する。

さらに、既製関節スペーサーの将来需要は、抗生物質の投与量/溶出量の低下、抗生物質種類の制限、サイズ選択肢の限定、脱臼率の増加、外科医製作スペーサーと比較した高コストなど、複数の悪影響によって阻害される可能性がある。

したがって、より優れた代替手段の存在と既製関節スペーサーの欠点は、予測期間中の市場全体の成長を制限する要因となる見込みである。

米国関節スペーサーシステム市場セグメント分析

手術種別別分析

膝関節セグメントが主導:人工関節感染の増加傾向(移植手術時)による

施術タイプに基づき、米国関節スペーサーシステム市場は膝、股関節、肩に区分される。

膝セグメントは2024年に米国関節スペーサーシステム市場シェアの最大部分を占め、予測期間を通じて大幅な成長を記録すると予測される。このセグメントの成長は主に、全米における人工膝関節置換術における人工関節感染の発生率増加に起因する。

さらに、セグメント成長を牽引する要因として、膝手術向け骨スペーサー製品の豊富な供給と、人工膝関節感染治療用の成形済み関節スペーサーに対する需要増加が挙げられる。

- 例えば、2023年7月にクリーブランド・クリニックが提供したデータによると、最も一般的な関節形成術の一つが膝関節置換術である。米国では外科医によって年間85万件以上の膝関節置換術が実施されている。

2024年には股関節セグメントが大きな市場シェアを占め、予測期間中に有望な成長を記録すると見込まれています。人工関節感染治療への需要増加と、二段階式股関節再置換術の増加が相まって、このセグメントで強い市場シェアを獲得しています。さらに、二種類の抗菌特性を備えた先進的な股関節スペーサーの市場投入により、予測期間中のセグメント成長が促進されると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

医療機器の高度化により病院セグメントが主導

エンドユーザー別では、市場は病院と外来手術センターに区分される。

2024年時点で病院セグメントが米国関節スペーサーシステム市場で最大のシェアを占め、予測期間中に著しいCAGRで成長すると見込まれています。このセグメントの成長に寄与する要因としては、病院における技術的に高度な機器の導入に加え、人工関節周囲感染治療のための二段階再置換術を受ける患者の来院増加が挙げられます。

一方、外来手術センターセグメントは予測期間中に最も高いCAGRで成長すると見込まれている。このセグメントの成長は主に、患者が外来手術センターでの治療を選択する傾向が強まっていることに起因する。さらに、外来手術センターの増加と、そこで実施される股関節・膝関節手術件数の増加が、このセグメントの成長を牽引すると予想される。

- 例えば、米国人工関節置換登録機構(AJRR)の2022年年次報告書によると、2022年にはASCで約22,427件の股関節・膝関節置換術が実施され、2021年の総手術件数と比較して57%の増加を示した。

地域別インサイト

地域別に見ると、米国の関節スペーサーシステム市場は北東部、中西部、南部、西部に区分される。

南部地域における病院の高密度化が本デバイスの需要を牽引

南部地域は2024年に最大シェアを占め、2025年から2032年にかけて著しいCAGRで成長すると予測されています。この地域の成長には、先進的な医療施設の整備と多数の病院の存在が寄与している。

同様に、市場成長は、同地域で関節スペーサーシステムを提供する主要企業の一つが存在していることも後押ししている。

- 例えば、米国市場で主要な役割を果たすOsteoRemedies, LLCは、南部地域に属するテネシー州に拠点を置いています。南部地域における人工関節全置換術の件数増加を踏まえると、同社の存在がスペーサーの流通拡大に寄与すると予想されます。

地域成長の主要要因の一つは、この地域で実施される再置換手術の件数が多いことです。

中西部地域は予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。中西部地域における新規整形外科病院および整形外科クリニックの開設が、市場成長を牽引する要因の一つです。

- 例えば、2023年2月、整形外科研究所は米国中西部地域にあるサウスダコタ州に新クリニック用地を購入したと発表した。

さらに、米国北東部および西部地域は2025年から2032年にかけてかなりのCAGRで成長すると予測されている。

主要業界プレイヤー

市場プレイヤーによる関節スペーサーシステムの提供範囲拡大が市場拡大を促進

本市場は高度に統合されており、Tecres S.p.A.、OsteoRemedies, LLC、Heraeus Groupの3社のみが主要プレイヤーとして存在しています。

Tecres S.p.A.は米国市場で活動する主要企業です。同社は市場で初めて成形済みスペーサー(InterSpace Knee、InterSpace Hip、InterSpace Shoulderを含む)を提供した企業である。これらの関節スペーサーは長年市場に存在し、新製品登場後も安定した実績を維持している。成形済みスペーサーシステムの強力な製品ラインアップ、米国市場での確固たる地位、確立された流通ネットワークが同社の最大シェア獲得を支えている。

関節スペーサーシステム市場で活動するその他の企業には、OsteoRemedies, LLCおよびHeraeus Groupが含まれます。先進的な機能を備えた新製品開発への継続的な注力が、これらの企業の成長を牽引する要因の一つです。さらに、新関節スペーサーの発売に注力する動きが強まる結果、予測期間中にこれらの企業の市場シェアは拡大すると見込まれています。

米国主要関節スペーサーシステム企業一覧:

- Tecres S.p.A. (イタリア)

- OsteoRemedies, LLC (米国)

- Heraeus Group (ドイツ)

業界の主な動向:

- 2021年12月:ヘレウス・グループは、整形外科、低侵襲手術、ロボット支援手術の3つの主要市場において、高度な医療機器製造アウトソーシングソリューションを提供するトップクラスのフルサービスプロバイダーであるノーウッド・メディカルを買収しました。この買収により、関節スペーサーを含む整形外科用医療機器の製造能力が拡大した。

- 2019年10月:ヘレウスグループはCOPAL交換用G膝・股関節スペーサーについて米国FDAの承認を取得しました。

- 2018年11月:OsteoRemedies, LLCは、バンコマイシンとゲンタマイシンを配合したデュアル抗生物質スペーサーおよび骨セメントについて米国FDAの認可を取得しました。

- 2018年11月:OsteoRemedies, LLCは、幅広い治療選択肢を提供するREMEDY SPECTRUM GVヒップスペーサーシステムおよびSPECTRUM GV骨セメントを導入しました。

レポート対象範囲

米国関節スペーサーシステム市場予測は、詳細な市場分析を提供し、市場の主要な業界動向や主要プレイヤーによる関節スペーサーシステムの平均価格といった重要な洞察に焦点を当てています。さらに、米国市場における股関節、膝関節、肩関節の整形外科インプラント手術件数および感染を伴う整形外科インプラント手術件数(件数ベース)に関する情報を提供します。加えて、主要市場プレイヤーの異なるセグメントとプロファイルの分析を提供します。本市場レポートには、関節スペーサーシステムの技術的進歩の概要も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2024年 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

単位 |

金額(百万米ドル) |

|

成長率 |

2025年から2032年までのCAGRは10.2% |

|

セグメンテーション |

処置タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、米国市場は2024年に5320万米ドルであり、2032年までに1億1,520万米ドルに達すると予測されています。

市場は、予測期間中に10.2%のCAGRを示すと予想されています。

手順の種類ごとに、膝セグメントが2024年に市場をリードしました。

補綴関節感染症の症例の増加、整形外科の移植手順の増加、および米国市場の主要なプレーヤーによるこれらのデバイスの導入は、市場の成長を強く推進すると予想されます。

Tecres S.P.A.およびOsteoremedies、LLCは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 69

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート