腫瘍学の臨床試験市場規模、シェアおよび産業分析、フェーズI、フェーズI、フェーズII、フェーズII、および第IV段階)、タイプ(乳がん、黒色腫、結腸直腸癌、前立腺癌、肺がんなど)、および地域予測、2026-2034

主要市場インサイト

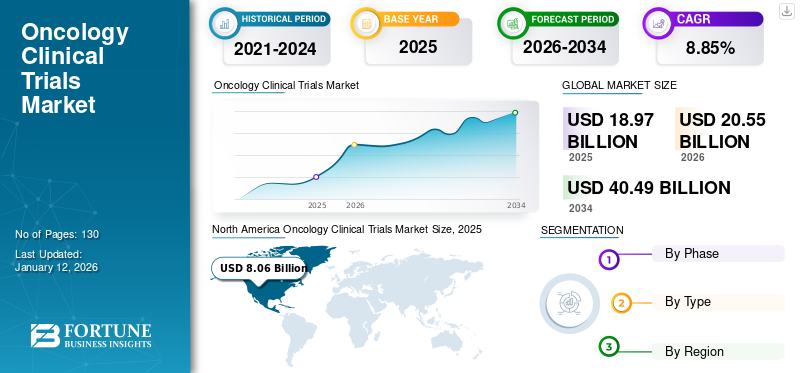

世界の腫瘍学臨床試験市場規模は2025年に189億7000万米ドルと評価された。市場は2026年の205億5000万米ドルから2034年までに404億9000万米ドルへ成長し、予測期間中に8.85%のCAGRを示すと予測されている。北米は2025年に42.52%の市場シェアを占め、腫瘍学臨床試験市場を支配した。

臨床試験は、新しい治療薬の安全性と有効性の評価に役立つ研究研究です。医療機器、およびその他の医療処置。がんの負担は、疾患管理のための効果的な診断と治療製品の需要を促進しています。この需要を満たすために、市場のプレーヤーは、効果的な診断と治療薬の開発と発売のための臨床試験の実施に焦点を当てており、それにより腫瘍学の分野で行われている臨床試験の数を促進しています。

- たとえば、2024年8月に、がん診断プロバイダーである導入検査は、新しいRapid Cancerスクリーニング検査の開始を発表しました。この打ち上げは、早期の癌検出のアクセシビリティを改善することを目的としています。

さらに、製薬会社や他のライフサイエンス企業の焦点が彼らのアウトソーシングに焦点を当てています臨床試験手順も市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のがん臨床試験市場インサイト

日本では、高齢化の進行とがん治療技術の高度化に伴い、がん臨床試験市場の重要性が一段と高まっています。精密医療や免疫療法など先進的な治療法の研究開発が加速する中、迅速かつ高品質な試験体制の整備が求められています。医療機関・研究機関・製薬企業の連携強化により、革新的ながん治療の実用化を支える基盤が拡大しており、日本市場は臨床研究の効率性、信頼性、国際競争力を向上させる大きな機会を迎えています。

腫瘍学臨床試験市場のスナップショット&ハイライト

市場規模と予測:

- 2025年市場規模:189億7,000万米ドル

- 2026年市場規模:205億5,000万米ドル

- 2034年予測市場規模:404億9,000万米ドル

- CAGR:2026年~2034年 8.85%

市場占有率:

- 2025年、北米はがん臨床試験市場を42.52%のシェアで支配した。これはCROの高度な集中、製薬企業による臨床研究の外部委託、そして強固な精密医療インフラに牽引されたものである。

- タイプごとに、乳がん診断と治療に焦点を当てた製薬会社からの試験活動が増加しているため、乳がんセグメントは2024年に最大のシェアを保持しました。

- フェーズごとに、フェーズIIIは2024年に支配的であり、このセグメントの試験の数と長期の期間に起因していました。

-

重要な国のハイライト:

- 日本:Parexel Internationalと日本の癌研究財団(JFCR)の間の2024年1月のパートナーシップで見られるように、政府と学術の協力の拡大は、腫瘍学の臨床研究を加速しています。

- アメリカ合衆国:Iqvia、Parexel、Iconなどの主要なCROの存在と、Thermo FisherのNCIによるMyelomatch試験などのイニシアチブは、試行の量とイノベーションを促進しています。

- 中国:政府が支援する地方分権化の取り組みと、Parexelの2021年の中国医学アカデミーとのコラボレーションのような官民パートナーシップは、腫瘍学の裁判の実行を奨励しています。

- ヨーロッパ(例:英国):2024年に発表されたAstrazenecaの8085億米ドルのコミットメントなどの投資は、ヨーロッパ全体で腫瘍学の試験能力とインフラストラクチャを後押ししています。

市場のダイナミクス

マーケットドライバー

臨床試験の増加とともに、癌の有病率の増加は、市場の成長を促進しています

肺がん、前立腺がんなど、さまざまな種類の癌の負担は、世界中で著しく増加しています。たとえば、2022年に世界保健機関(WHO)が発表したデータによると、世界中で約200億件の癌の症例があり、癌による97億人の死亡がありました。さらに、過去5年間から約535億人の癌と暮らしていました。

この非常に高い負担がんのため、多くのライフサイエンス企業は、疾患の治療のための効果的な診断と治療オプションの開発のための臨床試験の実施に重点を置いています。

- たとえば、世界保健機関(WHO)が発表したデータによると、2024年に約5,306の臨床試験が悪性新生物に登録され、2010年から16.7%の成長が経験されました。

したがって、慢性疾患の増大する負担は、腫瘍学の臨床試験の増加とともに、市場の成長を促進してきました。

市場の抑制

厳しい規制シナリオは、資金不足とともに、市場の成長を制限しています

審査官は、研究サイトを確立するために、特定の管理、倫理、規制の手順に従う必要があります。選択した患者の健康を確保するために、管理プロセスが不可欠です。ただし、すべての承認を取得するために必要な時間が計画段階で考慮されないと仮定します。その場合、規制プロセス全体が採用および裁判の行為が遅れている可能性があります。

- たとえば、国立バイオテクノロジー情報センター(NCBI)による2023年の調査によると、長く複雑な規制ライセンスプロセスは、ブラジルで臨床試験を実施する障壁であり、臨床的理解の欠如が採用レベルの低下を引き起こしました。規制当局の承認が遅れたため、これにより、臨床研究が割り当てられた時間内に望ましいサンプルサイズを得ることが不可能になる可能性があります。

厳しい規制シナリオによる臨床試験の伝導のこのような遅延は、世界的に行われている腫瘍学の臨床試験の数を制限し、それによって市場の成長を制限します。

市場機会

新しい治療法の開発に関する製薬会社、学術&研究機関の焦点の拡大は、市場の成長を促進するでしょう

癌の負担の増大は、効果的な治療法の開発と発売のための研究を実施するために、医療業界に促進されました。効果的な治療薬の開発のための調査研究を実施することに依存しているライフサイエンス企業と研究のこのような焦点は、今後数年間で腫瘍学の臨床試験市場の成長に大きな機会をもたらすことが期待されています。

- たとえば、Shandong Suncadia Medicine Co.、Ltd。は、2025年4月に第II相臨床試験を開始し、進行性悪性腫瘍に苦しむ患者の抗腫瘍薬と組み合わせたHRS-7058の安全性と有効性を研究しました。調査の予想完了日は2027年10月です。

- 同様に、Lanova Medicines Limitedは、2024年10月に第II相臨床研究を開始し、進行した固形腫瘍の被験者のLM-299の安全性と忍容性を評価しました。予想される研究完了日は2027年7月です。

市場の課題

腫瘍学試験の高コストは、先進国で臨床試験を実施するために製薬会社を制限しています

とりわけ、米国、英国、ドイツなどの先進国で臨床試験を実施することは、厳しい規制シナリオのために非常に高価で複雑です。さらに、腫瘍学の試験は最も高価なものであり、多くの場合、より長い時間枠、複雑なプロトコル、および特殊なインフラストラクチャが必要です。

上記の要因は、挑戦として機能します医薬品先進国で臨床試験を実施するバイオテクノロジー企業。

患者の募集と保持の問題は臨床試験の効率に影響します

腫瘍学の試験は、適格性の基準、治療の副作用、および試験の長さにより、高いドロップアウト率と適切な患者の登録の困難に直面しています。さらに、多くの潜在的な患者は、進行中の臨床試験とこれらの臨床試験に参加することの利点に気付いていません。

時には、患者は臨床試験や安全性に関する懸念についても誤解していることがあり、潜在的な参加者を思いとどまらせます。

これらすべての要因は、患者の募集と保持を制限しているため、市場プレーヤーが臨床試験を実施するための挑戦的な要因として機能します。

[e1qfob2arz]

腫瘍学の臨床試験市場動向

分散型臨床試験の増加傾向(DCT)

DCTは、遠隔医療、モバイルアプリ、ウェアラブル技術、および在宅診断を使用して、患者の関与を変革しています。これにより、特に農村部やサービスが不十分な患者の間で参加が増加します。

人工知能(AI)の採用の拡大とビッグデータの統合

人工知能(AI)理想的な患者コホートを特定し、患者の一致を加速し、試験の結果を予測するために使用されています。ビッグデータ分析は、監視、予測、および適応性のある試行設計を強化します。

高速トラックの臨床試験の実施に規制機関の焦点の向上

食品医薬品局(FDA)や欧州医薬品局(EMA)などの規制機関は、高速トラック、孤児薬、および画期的な治療の指定をますます提供しており、腫瘍学の試験が投資の魅力を高めています。

セグメンテーション分析

フェーズ別

第III相の臨床研究の数が増えているため、セグメントの優位性が生まれました

フェーズに基づいて、市場はフェーズI、フェーズII、フェーズIII、およびフェーズIVにセグメント化されています。

フェーズIIIセグメントは世界市場を支配し、2024年に最大の収益分配を占めました。このセグメントの成長は、セグメントの優位性を担当する研究の期間が長いとともに、年間フェーズIII研究に登録されている臨床試験の数が増えているためです。

- たとえば、2024年に世界保健機関(WHO)が発表したデータによると、約418相III臨床試験が悪性新生物について登録され、2000年から114.4%の成長が経験されました。

モロバー、フェーズIIセグメントは、予測期間中に最速のCAGRで成長すると予想されます。このセグメントの成長は、研究研究をアウトソーシングすることにおいて、中小規模の製薬会社の焦点が増えていることに起因しています。契約研究機関(CRO)サービスプロバイダー。

タイプごとに

新製品の発売のためのR&Dに対する製薬会社の焦点の拡大は、乳がんセグメントの優位性を担当しています

タイプに基づいて、市場は乳がん、黒色腫、結腸直腸癌、前立腺癌、肺がんなどに分割されています。

乳がんの臨床試験を実施する際に医薬品バイオテクノロジー企業の焦点が増えているため、2024年に乳がんセグメントが市場を支配しました。

- たとえば、Integro Theranosticsは、2023年7月に第IB/II相の臨床試験を開始し、I-IIステージII原発性侵襲性乳癌の女性患者の腫瘍縁とSLNの絵画に使用される蛍光イメージング剤であるLS301-ITの使用を研究しました。予想される裁判の完了は2025年7月です。

さらに、前立腺癌セグメントは、予測期間中に最速のCAGRで成長すると予想されます。前立腺癌の負担の増大は、効果的な診断と治療薬の需要を促進しており、この要因は予測期間中のセグメントの成長の原因です。

腫瘍学臨床試験市場地域の見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、その他の世界に分類されています。

北米

[7ugxwmcnc4]

北米は、2024年の世界的な腫瘍学臨床試験市場の42.7%の最大のシェアを占めています。この地域での市場の成長は、研究の費用対効果と時間効率の高い修了のためにCROSに臨床研究を外部する医薬品およびバイオテクノロジー企業の増加に起因しています。さらに、サービス提供の強化に市場のプレーヤーの焦点が拡大することは、この地域における市場の優位性に責任があります。

- たとえば、2021年2月、Parexel International Corporationは、癌遺伝学の検査および情報サービスプロバイダーであるNeogenomics、Inc.とのコラボレーションを発表し、腫瘍臨床試験における精密医療の適用を拡大し、患者のマッチングと臨床開発、サイト選択、および翻訳研究を最適化し、最適化します。

米国の腫瘍臨床試験市場は、IQVIA Inc.、Thermo Fisher Scientific Inc.、Parexel International(MA)Corporationなどの契約研究機関(CRO)のサービスプロバイダー企業の強い存在により、大幅に成長すると予想されています。

ヨーロッパ

ヨーロッパは2024年に市場シェアのかなりの部分を生み出しました。この地域での市場の成長は、この地域へのR&D投資の増加に焦点を当てていることに起因しています。

- たとえば、2024年3月、HM財務省は、アストラゼネカが英国の医薬品の研究、開発、製造に約8085億米ドルを投資することを計画していると発表しました。

アジア太平洋

アジア太平洋地域の市場は、予測期間中に最速のCAGRで成長すると予測されています。この地域の癌の負担の増加、がん患者向けの個別化された薬とデバイスの開発に焦点を当て、癌の治療に効果的な薬物に対する患者の需要の増加、およびがんの臨床研究を促進するための政府の資金の増加などは、セグメントの成長を推進するいくつかの要因です。

- Cancer Australiaが発表した「Cancer Research Funding Report」に掲載された2023年のデータによると、オーストラリア政府による癌研究への総投資は、2003年から2005年の2005億米ドルから2018年から2020年に6470億米ドルに3倍以上増加しました。

世界の残り

他の世界の市場は、予測期間中に大幅に成長すると予想されています。製薬およびバイオテクノロジー企業は、これらの地域で臨床試験を実施するコストが先進国と比較して比較的安価であるため、ラテンアメリカ、中東、アフリカで臨床試験を実施することを好みます。さらに、政府の規制は、これらの地域では比較的複雑ではありません。これらの要因は、この地域の市場の成長に責任があります。

競争力のある風景

主要業界のプレーヤー

新製品の発売のためのパートナーシップに焦点を当てることは、収益の成長に責任があります

IQVIA Inc.、Icon PLC、Charles River Laboratoriesなどの市場プレーヤーは、2024年の腫瘍学の臨床試験市場シェアのかなりの部分を占めています。これらのプレーヤーのサービス提供の強化に焦点を当てることは、収益の増加に責任があります。

- たとえば、2024年6月、IQVIA Inc.はサイトの1つの家の立ち上げを発表しました。このテクノロジーソフトウェアは、複数のアプリケーションとポータルを組み合わせて、臨床研究サイトがタスクを効果的に管理できるようにします。

さらに、Parexel International Corporation、Syneos Health、Medpaceなどの他の製薬会社は、市場での存在を強化するための新しい治療薬の開発に焦点を当てています。

キーのリスト 腫瘍学の臨床試験会社が紹介しました

- Iqvia Inc.(米国)

- Thermo Fisher Scientific Inc.(私たち。)

- Parexel International Corporation(米国)

- Medpace(米国)

- Icon plc(アイルランド)

- チャールズリバー研究所(私たち。)

- Fortrea(米国)

- Syneos Health(米国)

主要な業界の開発

- 2024年7月:Thermo Fisher Scientific Inc.は、National Cancer Institute(NCI)と提携して、Myelomatch(治療選択の分子分析)Precision Medicine Umbrella試験を加速しました。

- 2024年6月:Charles River Laboratoriesは、その細胞および遺伝子治療(CGT)アクセラレータプログラム(CAP)の一部として、Captain T Cellとともに、プラスミドDNAおよびレトロウイルスベクター生産プログラム契約を発表しました。

- 2024年3月:Bayer AGおよびThermo Fisher Scientific Inc.は、次世代シーケンス(NGS)ベースのコンパニオン診断アッセイ(CDX)の開発のために協力しました。

- 2024年1月:Parexel International Corporationは、日本の腫瘍臨床試験を加速することを目的として、日本癌研究財団(JFCR)と協力しました。

- 2021年7月:Parexel International Corporationは、中国中国の分散型臨床試験のための患者中心のプロトコル設計と方法論の開発のために、Cancer Hospital Chinese Academy of Medical Sciencesと提携しました。

報告報告

グローバル腫瘍臨床試験市場レポートは、レポートに含まれるすべてのセグメントによって市場規模と予測を提供します。これには、市場のダイナミクスと市場動向の詳細が、予測期間に市場を推進すると予想される市場動向が含まれています。主要地域/国の慢性条件の有病率、主要な業界の開発、新しいサービスの発売、パートナーシップの詳細、合併と買収、および主要国で毎年登録される臨床試験の数に関する情報を提供します。このレポートは、市場シェアと主要なプレーヤーのプロファイルに関する情報を含む詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から8.85%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

フェーズ別

|

|

タイプごとに

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に189億7000万米ドルに達し、2034年までに404億9000万米ドルに達すると予測されている。

2025年、市場価値は80億6000万米ドルに達した。

市場は、2026年から2034年までの予測期間において、年平均成長率(CAGR)8.85%で成長すると見込まれている。

フェーズIIIセグメントは、フェーズごとに市場をリードしました。

市場を駆り立てる主な要因は、腫瘍学の臨床試験の増加とともに、癌疾患の負担の増加です。

IQVIA Inc.、Icon PLC、およびCharles River Laboratoriesは、市場のトッププレーヤーです。

北米は2025年に42.52%のシェアで市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。