食用動物性脂肪市場規模、シェア及び業界分析:種類別(バター、獣脂、ラード、その他)、原料別(牛、豚、その他)、用途別(食品・非食品)、地域別予測(2026-2034年)

(有効期限 15th Jul 2026)

主要市場インサイト

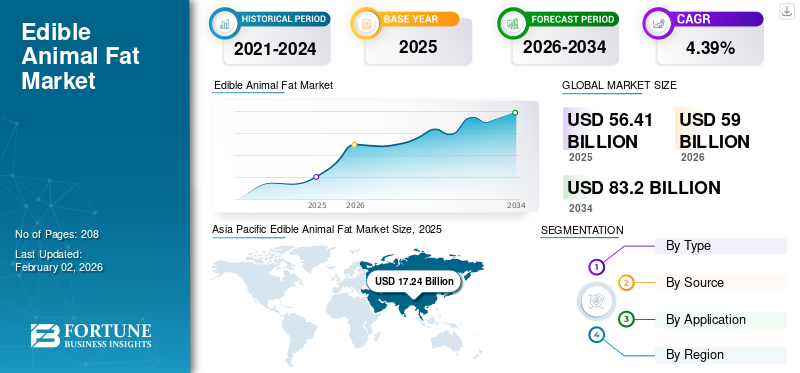

世界の食用動物性脂肪市場規模は2025年に564億1000万米ドルと評価され、2026年の590億米ドルから2034年までに832億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.39%を示すと予測されている。アジア太平洋地域は2025年に30.55%の市場シェアで食用動物性脂肪市場を支配した。さらに、米国における食用動物性脂肪市場規模は、食品加工および外食産業における動物性脂肪の需要増加を背景に、2032年までに推定198億6000万米ドルに達すると予測され、大幅な成長が見込まれている。

世界的なCOVID-19パンデミックは未曾有の衝撃をもたらし、食用動物性脂肪は全地域においてパンデミック前の水準と比較して予想を下回る需要を記録した。

食用動物性脂肪市場の成長を牽引する主要因は、外食産業における食品調理への動物性脂肪の採用増加である。これらの製品の使用は食品の風味と味わいを向上させるのに役立ちます。調理済み食品にサクサクした層を与えるため、揚げ物、炒め物、焼き物製品に理想的です。したがって、これらの脂肪はレストランやファストフードチェーンで様々な揚げ物製品を調理するために広く使用されています。さらに、動物飼料製品の栄養プロファイルを向上させるためにも使用されるため、動物飼料産業でも応用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の可食動物性脂肪市場インサイト

日本では、安全性・品質・機能性に対する高い要求水準が、可食動物性脂肪の活用をめぐる市場動向を大きく左右しています。食品加工、外食産業、製菓・製パンなど幅広い分野で、風味向上や食感最適化、製造効率の強化を目的に、より高度な精製技術や持続可能な調達への取り組みが進んでいます。世界的な食品トレンドが変化する中、日本市場においては、付加価値の高い脂肪原料の採用が品質向上と差別化を促し、長期的な成長機会を生み出す重要な要素となっています。

世界の食用動物性脂肪市場概要

市場規模と予測:

- 2025年市場規模:564億1,000万米ドル

- 2026年市場規模:590億米ドル

- 2034年予測市場規模:832億米ドル

- 年平均成長率(CAGR):4.39%(2026年~2034年)

市場シェア:

- アジア太平洋地域は、可処分所得の増加と加工食品・焼き菓子の需要拡大を背景に、2025年に食用動物性脂肪市場の30.55%を占め主導的地位を維持した。

- 種類別:バターは食品加工、ソース、ベーカリー製品での広範な使用により最大の市場シェアを占める。

- 用途別:食品産業が市場シェアの大半を占め、飼料製品における非食品用途も拡大中。

- 原料別:消費者の強い嗜好に支えられ、牛由来脂肪(特にバターと獣脂)が市場をリード。

主要国ハイライト:

- アメリカ合衆国:食品加工・外食産業における動物性脂肪の需要増加を背景に、2032年までに198億6000万米ドルに達すると予測。

- アジア太平洋地域:調理・製パン・飼料製品におけるバターとラードの伝統的嗜好が根強い最大地域市場。所得向上と西洋型食習慣の普及が成長をさらに加速。

- 欧州:消費量は中程度。ドイツ、英国、ベルギーなどの国々では、ベーカリー、菓子、外食産業で動物性脂肪が利用されている。

- 南米・中東・アフリカ:ブラジルが南米における主要な消費国かつ生産国として主導的役割を担う。中東・アフリカ地域では、手頃な価格と西洋型食習慣の普及により採用が増加している。

食用動物性脂肪市場の動向

西洋食の急速な普及が市場成長に好影響

中国、インド、インドネシアなどのアジア諸国では、急速な工業化により国民の可処分所得が増加している。この要因により消費者の食習慣が変化し、加工食品やベーカリー製品を好む消費者が増加した。

地域におけるファストフード製品の人気上昇に伴い、多くのファストフード店の運営数も大幅に増加した。さらに、これらの飲食店は地域での人気を高めるため、地元料理や焼き菓子をメニューに巧みに取り入れている。さらに、中国ではラードが伝統的に人気があるため、これらの食品は食品の調理や焼き菓子に広く使用されています。

このように、アジアにおける可処分所得の増加と西洋食の急速な普及は、動物由来の食用脂肪の採用に好影響を与えました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

食用動物性脂肪市場の成長要因

食品加工業界での高い採用率による動物性脂肪の販売増加が市場成長を促進

油は食品調理に用いられる最も重要な材料である。食品調理に使用される油の種類は、特定の料理に関連する長年の伝統と文化に由来する。バターやラードなどの食用動物性油脂は古代から食品調理に使用されており、その人気は消費者間で高まり続けている。例えば、ラードはベーカリー業界で、焼き菓子に蒸気と空気が入り込むようにするために使用される。この特性は特にサクサク感を高めることで、製菓製品の食感を向上させるのに役立ちます。ファストフード店では、バターやラードなどの製品が革新的な食品の調理に使用され、新しい食品を体験したいと考える新規消費者を惹きつけています。したがって、これらの製品はビスケット、パイ、ケーキの製造に用いられます。

獣脂(タロウ)はビタミンA、D、K、E、 B12、その他の脂肪酸が豊富に含まれています。発煙点が高いため、獣脂は食品に高い熱を与え、食品のロースト、揚げ物、焼き上げを助けます。したがって、シェフは料理の風味を高めるためにこれらの製品を使用します。したがって、食品調理におけるこうした製品の使用は安定して継続すると予想されます。

さらに、インドや中国などの新興経済国では、可処分所得の増加が消費パターンに影響を与え、消費者が急速に西洋の食習慣へ移行しています。これにより、国内では揚げ物製品や焼き菓子の需要が急増しています。加えて、食品調理に動物性脂肪を使用するレストランチェーンやベーカリーが著しく増加しています。これは食用動物性脂肪市場の成長を促進する主要な要因となっています。

持続可能な動物性油脂製品の製造が市場成長を推進

パーム油やココナッツ油などの植物性油脂は消費者間で人気が高まっているものの、その生産プロセスは持続可能性に大きく欠け、環境に悪影響を及ぼしています。パーム農園開発のため、複数の国で熱帯林が大量に伐採されました。この要因はトラ、ゾウ、サイなどの動物の生息地を脅かしています。このような栽培方法の導入と森林伐採は、土壌侵食や環境汚染も引き起こしています。

一方、これらの製品は食肉加工施設で発生する動物性廃棄物を加工して製造されています。廃棄物を埋立地に投棄する代わりに、動物の死骸を加工してラード、獣脂、その他の動物性油脂といった食用製品を作ります。したがって、動物性廃棄物の加工は埋立地からの炭素排出削減に貢献し、持続可能でない方法で製造される植物油の代替として持続可能な選択肢となります。

抑制要因

動物性製品の健康への悪影響に対する消費者の懸念の高まりが市場成長を阻害

消費者は、バター、ラードなどの食用動物性脂肪の摂取が健康に与える影響について深刻な懸念を抱いています。過剰摂取はLDL(低密度リポタンパク質)コレステロールの増加を引き起こし、これが様々な心血管疾患や肥満の原因となります。したがって、栄養士はこうした疾患予防のため、低カロリー油脂製品の摂取を推奨している。この要因が製品販売に重大な影響を与え、市場成長を抑制している。

畜産業が動物の健康に与える影響に対する消費者の意識が高まっている。大半の動物は過密な環境で飼育され、食肉目的のみで生産されている。このため、動物の健康を懸念する人々は、動物虐待を減らすために植物由来製品の使用を提唱しています。さらに、一部の消費者は持続可能で肥満の軽減にも役立つビーガン食も採用しています。この食習慣の変化も市場の成長に影響を与えています。

食用動物性脂肪市場のセグメント分析

タイプ別分析

バターセグメントが市場を支配:食品加工産業での使用増加が要因

種類別では、市場はバター、ラード、獣脂、その他に区分される。バターは最も広く使用されており、大きな市場シェアを占めています。

バターは世界中で様々な食品の調理に広く使用されています。食品の風味を高め、味わいを引き立てます。また、ソースやふわふわしたベーカリー製品の製造にも使用されます。

ラードは世界市場で2番目に大きな食用油脂製品です。伝統的なアジア料理の製造に使用されます。さらに、ラードは様々な西洋料理の調理にも使用されます。

原料別分析

バターおよび獣脂製品に対する消費者の高い選好により、牛由来セグメントが最大のシェアを占める見込み

本市場は原料源に基づき、牛、豚、その他に分類される。バターや獣脂などの牛由来製品に対する消費者の高い選好により、牛セグメントが支配的である。

豚セグメントも市場で著しい成長が見込まれる。ラードは食品の揚げ物、ロースト、グリル調理に有用であるため、食品産業での使用が急速に増加している。

用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

非食品産業:世界的な飼料製品需要増加により急速な成長を記録

食品産業におけるこれらの油脂の販売量が増加しているため、食品用途が世界市場で最大のシェアを占めています。

食用動物性油脂は、食品加工および非食品産業(主に飼料産業)で使用されています。飼料製造へのこれらの製品の添加は、生産と成長を促進するのに役立ちます。動物の成長を促進する飼料製品への需要が高まるにつれ、動物飼料製品の製造におけるこれらの製品の使用は大幅に増加すると予想されます。動物の成長を促進するこれらの飼料製品への需要が高まるにつれ、動物飼料製品の製造におけるこれらの製品の使用は大幅に増加すると予想されます。

地域別インサイト

Asia Pacific Edible Animal Fat Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2021年に139億2000万米ドル規模に達し、世界最大の食用動物性油脂市場の一つである。この地域ではバターとラードの消費量が高い。動物性油脂の大量消費は、一部の国々における伝統的な調理様式に起因しており、バターとラードが主要な調理材料として使用されている。

可処分所得の増加に伴い、加工食品やベーカリー製品を購入する消費者が増加している。地域に新規出店したレストランでは、顧客に人気の様々な料理の調理にバターやラードを使用している。さらに、高品質な動物飼料製品の製造には大量の動物性脂肪が使用されるため、同地域での消費量が増加している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米も主要市場の一つであり、消費者の間でバターやラードなどの食用動物性脂肪の消費量が高い。同地域では、様々な料理の調理に最も広く使用されている食用動物性脂肪がバターである。さらに、獣脂や家禽脂肪は飼料製品の製造に使用される。しかし、これらの製品が心血管の健康に及ぼす悪影響に関する認識の高まりにより、近年この地域での製品販売は鈍化している。

他の市場と比較すると、ヨーロッパにおけるバターとラードの消費量は低い。ドイツ、ロシア、英国、ベルギーは、様々な外食産業で使用される獣脂やバターの大規模な消費国である。加えて、消費者は地元の農場経営者を支援するため、地元産の生鮮食品を調理している。食用動物性油脂は様々な伝統的食品の調理にも用いられる。また、様々な外食産業や、ドイツおよびその他の欧州市場における菓子やベーカリー製品の製造にも使用されている。

ブラジルは南米における食用動物性脂肪製品の主要消費国の一つである。バターやラードは同地域で様々な食品調理に使用される。さらにブラジルは、同地域最大級のレンダリング肉製品生産国でもある。これらの製品は高品質な家畜飼料やペットフードの製造に用いられる。したがって、この地域は動物性脂肪メーカーが事業拡大を図る潜在的な機会を秘めている。

植物油と比較して、食用動物性脂肪製品はより安価な代替品であり、様々な食品の調理に適している。中東・アフリカ地域における西洋食習慣の普及が、調理用動物性脂肪製品の採用拡大に影響を与える主要因の一つである。スナック、ビスケット、その他のベーカリー製品の消費は近年著しく増加している。

主要業界プレイヤー

企業は革新的な製品の投入に注力し、グローバル市場シェアの拡大を図る

市場は半集中化しており、複数の大手企業と小規模企業が世界中で事業を展開している。主要メーカーにはバンジ・リミテッド、ソナック(ダーリング・イングレディエンツ社)、カーギル社、レオ・グループ社、ならびにテン・ケイト・フェッテン社、ヨーク・フーズ社などの家族経営企業などが含まれる。カーギルやソナックなどの老舗企業は、地域の需要に応えるため地域特化型の食用油脂製品を開発している。さらに、健康意識の高まりを受けて、トランス脂肪酸(TFA)を含まない持続可能な食品原料の開発も進められている。このような製造プロセスは、製品を健康的で消費に適したものにします。ラードやバターなどの食用油脂製品の人気により、企業は増加する需要に応えるため、新たなカスタマイズ製品を開発しています。

主要な食用動物性油脂企業一覧:

- Ten Kate Vetten B.V. (オランダ)

- Sanimax (カナダ)

- Hubberts Industries (カナダ)

- Cargill, Incorporated (米国)

- ソナック(ダーリング・イングレディエンツ社)(米国)

- バンジ・リミテッド(米国)

- ヨーク・フーズ社(オーストラリア)

- レオ・グループ社(英国)

- ボイヤー・バレー社(ローリデン・グループ傘下)(米国)

- コースト・パッキング社(米国)

業界の主な動向:

- 2023年10月 – インドの生鮮食品ブランドiD Fresh Foodは、iD Twist and Spread Butterstickの発売を発表。新製品は使いやすく保存性に優れ、国内主要市場で展開中。

- 2022年12月 – KTC Ediblesは英国で新たなプレミアムイタリアンラード「Premio Italian Lard」を発売。この新製品は、製パン・揚げ物・ロースト加工向けに食品メーカーへ新たな高品質オプションを提供する。

- 2022年3月 - 米国企業Coast Packing Companyは、食用動物性脂肪ショートニング製品の販売拡大を目的とした「LardAtRetail」と題したプレスリリース及びプロモーションキャンペーンを開始した。

- 2020年5月- サニマックスは、動物性脂肪加工用原料調達のため、コロンビアのレンダリング企業アグロサン・アンド・プロテイコルと提携。この提携により同社はコロンビア市場での事業拡大を実現した。

- 2018年5月- ネステ・コーポレーションはIHデメターB.V.の株式51%を取得し、過半数の株式を取得した。この買収により、同社は動物性脂肪およびタンパク質製造の物流体制を強化した。

レポート対象範囲

本調査レポートは市場の詳細な分析を提供し、主要企業、種類、原料源、用途などの主要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向と競争環境を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.39% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

種類別

原料別

用途別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の食用油脂市場規模は2025年に564億1000万米ドルであり、2034年までに832億米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は172億4000万米ドルであった。

年平均成長率(CAGR)4.39%で成長し、予測期間(2026-2034年)を通じて市場は着実な成長を示す見込みである。

アプリケーションに基づいて、食品業界セグメントは市場をリードすることが期待されています。

食品業界での高い採用は、市場の成長を促進する重要な要因です。

Cargill、Inc。とTen Kate Holdingsは、グローバル市場の数人の主要なプレーヤーです。

アジア太平洋地域は2025年に市場シェアを支配しました。

肉の生産量や消費などの要因は、製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 208

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート