화물선 시장 규모, 점유율 및 산업 분석, 선박 유형별(유조선, 벌크선, 컨테이너선, 일반 화물선, 롤온/롤오프 선박 등), 연료 유형별(디젤 및 가솔린, 하이브리드, LNG 및 기타), 총 톤수별(5000GT 미만, 5000~1200GT 및 1200GT 이상) 중량(7500 DWT 미만, 7500~2000 DWT 및 2000 DWT 이상) 및 지역 예측, 2026~2034년

주요 시장 통찰력

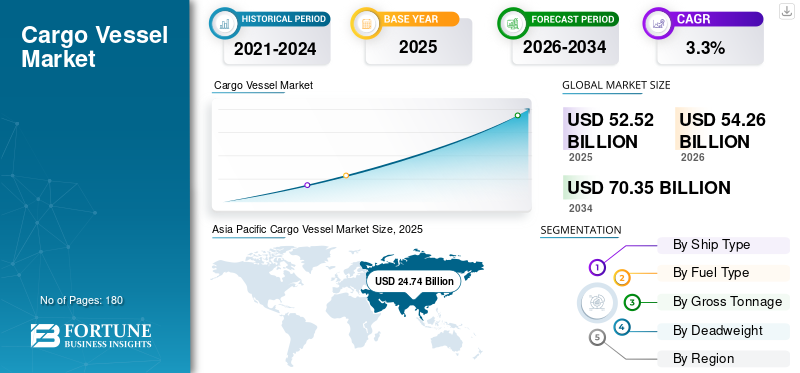

전 세계 화물선 시장 규모는 2025년 525억 2천만 달러로 추산되었으며, 2026년부터 2034년까지 연평균 성장률(CAGR) 3.30%로 성장하여 2026년 542억 6천만 달러, 2034년 703억 5천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 2025년 시장 점유율 47.10%로 화물선 시장을 지배했습니다.

화물선은 물품과 자재를 운송하기 위해 한 항구에서 다른 항구로 이동합니다. 화물선은 필요한 화물량과 선적되는 항구의 크기에 따라 다양한 크기로 제공됩니다. 화물선은 운반하는 화물에 따라 Capsize, Panamax, Handymax, Handysize 등의 크기로 구분됩니다. 케이프사이즈 벌크선은 화물선 중 가장 큰 유형입니다. 승무원, 승객, 화물을 안전하게 운송하는 일차적인 책임과 관심은 설계 및 건조된 모든 선박에 있습니다.

화물 운송은 비용 효율적인 운송 방식이며, 자동차, 석유 및 가스, 식품 및 음료 등과 같은 산업 유형에서는 해상을 통한 화물 운송을 선호합니다. 해양 무역 활동의 증가는 전 세계적으로 시장을 촉진합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 화물선 시장 개요

시장 규모 및 예측

- 2025년 시장 규모: 525억 2천만 달러

- 2026년 시장 규모: 542억 6천만 달러

- 2034년 예측 시장 규모: 703억 5천만 달러

- CAGR: 2026~2034년 3.3%

시장점유율

- 아시아 태평양 지역은 중국, 일본, 한국의 조선력과 높은 해상 무역량에 힘입어 2025년 47.10%의 점유율로 화물선 시장을 장악했습니다.

- 유조선 부문은 석유 및 화학 운송 수요에 힘입어 2022년 가장 큰 선박 유형 점유율을 차지했습니다.

- 디젤 및 가솔린 연료 유형은 여전히 지배적이며, 배출 감소 계획으로 인해 LNG 추진 선박이 가장 빠르게 부상하고 있습니다.

주요 국가 하이라이트

- 중국: 세계 최대 조선 허브(글로벌 점유율 41%), LNG 연료 벌크선 및 컨테이너 선박에 대한 대규모 투자.

- 일본: 하이브리드 및 LNG 추진 선박에 초점을 맞춘 조선 혁신에서 강력한 존재감(예: MOL 그룹의 2050년 탈탄소화 목표)

- 한국: 벌크선과 유조선 생산을 선도하는 현대중공업, 삼성중공업, KSOE의 본거지입니다.

- 유럽: Damen Shipyards와 Mitsubishi Heavy Industries가 연료 효율을 위해 공기 윤활 시스템을 채택하는 등 첨단 화물선에 대한 투자를 늘리고 있습니다.

- 미국: 해상 운송의 현대화와 NASSCO의 선단 업그레이드로 인해 일반 화물선과 컨테이너선에 대한 수요가 증가했습니다.

화물선 시장 최신 동향

글로벌 화물선 시장 성장을 촉진하기 위해 조선에 사용되는 현대식 공기 윤활 시스템

국제해사기구(International Maritime Organization)는 공기 윤활 기술을 탄소 배출 감소를 위한 혁신적인 에너지 효율 기술로 인정합니다. 기포를 이용하여 선체와 해수 사이의 저항을 줄이는 방식이 바로 Air Lubrication System입니다. 선체 표면에 기포를 분산시키면 선박 선체에 가해지는 저항이 감소하여 에너지가 절약됩니다.

예를 들어, 2023년에 알파라발은 Marine Performance Systems B.V 인수를 완료했습니다. 이 해양 기술 회사는 네덜란드 로테르담에서 시장을 기반으로 하는 최초의 유체 공기 윤활 시스템을 개발했습니다.

마찬가지로 2022년 10월 연료 섭취량과 CO2 배출량을 크게 줄이기 위해 Carnival Corporation은 2027년까지 자사 크루즈 브랜드의 절반 이상을 운송하는 선박의 최소 20%에 공기 윤활 시스템을 설치할 계획입니다. 이 기술은 DK Group, Mitsubishi Heavy Industries Limited, Wartsila Oyj Abp 등에서 사용할 수 있습니다. 이러한 개발은 탄소 배출을 줄이기 위한 비용 효율적인 솔루션을 가능하게 함으로써 시장 성장을 촉진합니다.

- 아시아 태평양 지역의 화물선 시장은 2021년 258억 5천만 달러에서 2022년 224억 4천만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

추진 요인

시장 성장을 촉진하기 위해 대류 연료보다 녹색 연료 채택 증가

전 세계적으로 가장 널리 사용되는 에너지원은 가스, 석유 및 기타 연료입니다. 이들 소스는 전체 전력 소비의 80%를 차지합니다. 해양 부문에서 화석연료를 사용하는 데에는 몇 가지 잘 알려진 단점이 있으며 이는 온실가스 배출과 환경 훼손의 주요 원인입니다. 연구에 따르면 운송은 인위적인 SOx 및 NOx 배출의 중요한 원인으로 확인되었으며, 이는 전 세계 SOx 배출의 13%, 전 세계 NOx 배출의 15%를 차지하는 것으로 나타났습니다. 환경에 미치는 영향을 고려하면 다음과 같은 대체 에너지원을 고려해 볼 가치가 있습니다.액화석유가스(LPG), LNG, 메탄올, 수소 등이 시장 성장을 주도하는 화석 연료를 대체할 수 있습니다.

예를 들어 MOL 그룹의 환경 비전 2.2.2에서는 온실가스 배출 제로 목표를 2050년으로 설정했습니다. MOL 그룹은 이미 LNG 연료 자동차 운반선, 벌크 운반선, 유조선, 페리 및 예인선 건조를 주문했으며 이 새로운 건조 벌크 운반선은 17번째 LNG 연료 원양 항해 선박이 될 것입니다. 따라서 이러한 발전은 특히 화물 부문 전반에 걸쳐 조선 시장을 촉진합니다.

시장 성장을 촉진하기 위한 해양 무역, 정부 지원 및 전략 협력 증가

국제해운산업은 세계 무역의 약 80%를 차지한다. 해상 무역의 성장은 화물 비용 경쟁을 통해 전 세계 소비자에게 계속해서 혜택을 제공하고 있습니다. 이 부문의 추가 성장을 위한 주요 요인은 운송 수단으로서의 해운의 효율성 증가와 기업가 정신 자유화의 확대입니다. 예를 들어, 보고서에 따르면 북극해 항로의 운송량은 2025년까지 북극 해운을 통해 연간 8천만 톤으로 증가할 것으로 예상됩니다. 이러한 급속한 발전은 여러 정부가 해결하고 있는 경제 성장, 환경, 정치, 사회적 과제를 제기했습니다.

예를 들어, 2021년에는 1,300만CGT의 항해 선박이 완성되면서 중국은 세계 전체 조선 산업의 41.1%를 차지하며 세계 최대 조선 산업으로 자리매김했습니다. 또한 중국은 세계 경제에서 84.6%의 점유율을 차지하게 된다.

더욱이, 자유 무역과 소비재에 대한 수요 증가는 산업화의 증가와 국가 경제의 자유화에 의해 뒷받침되고 있습니다. 기술의 발전으로 인해 효율성과 배송 속도가 향상되었습니다.

제한 요인

시장의 순환적 성격으로 인해 연간 조선 능력, 수주 잔고 및 조선사 수익성에 대한 우려가 커지고 있습니다.

이 시장의 순환적 특성은 피크 기간 동안 조선업체에 과잉 생산 압력을 가해 제조업체의 운영 활동과 수익성에 영향을 미칩니다. 이러한 순환적 특성과 원자재, 특히 철강의 인플레이션으로 인해 대부분의 제조업체는 지난 몇 년 동안 손실을 입었습니다. 소규모 업체들과 함께 한국조선해양, 삼성중공업, 대우조선해양 등 대형 조선사들도 지난 몇 년간 적자를 겪고 있다.

예를 들어, 수많은 수주에도 불구하고 삼성중공업의 누적 손실액은 2015년 이후 45억 달러 이상으로 추산된다. 시장에는 이런 기업이 훨씬 더 많다. 따라서 특정 국가/지역의 선박산업 활성화를 위해서는 보조금, 세금, 대출, 신용 등에 대한 정부의 지원이 매우 중요하다.

세분화 분석

선박 유형별 분석

석유 및 화학 물질 운송에 대한 수요 증가로 인해 유조선 부문이 가장 큰 화물선 시장 점유율을 차지했습니다.

선박 유형에 따라 시장은 유조선, 벌크선, 컨테이너선, 일반 화물선, 롤온/롤오프 선박 등으로 분류됩니다. 다른 부문에서는 냉동선, 복합 컨테이너, 피더선, 다목적 선박 등을 고려했습니다.

유조선 부문은 2022년 가장 큰 시장 점유율을 차지했습니다. 이러한 성장은 대량의 화물을 운반하는 애플리케이션이 증가함에 따라 발생하며 최대 24,000GT를 운반할 수 있습니다. 전 세계적으로 컨테이너선에 대한 수요 증가는 예측 기간 동안 부문별 성장을 촉진합니다.

예를 들어, 2022년 9월 그리스 선박 소유 회사인 Imperial Petro는 2024년 1월에 인도될 선박 2척을 인수하는 계약을 발표했습니다. 두 선박의 전체 용량은 약 163,716 재화중량 톤수입니다. 총 계약 금액은 약 7100만 달러이다.

벌크선 부문은 예측 기간 동안 가장 빠르게 성장하는 부문입니다. 곡물, 석탄, 곡물, 광석 등 대량의 화물을 운송하기 위한 벌크선에 대한 수요가 증가하고 있으며,시멘트등이 부문 성장을 주도하고 있습니다. 또한, 벌크선은 최대 300,000톤에 달하는 큰 운반 능력을 갖고 있으며, 벌크선의 기술적 측면이 향상되면서 수요도 증가하고 있습니다.

예를 들어, 2023년 6월 간사이전력(KEPCO)은 일본 해운 대기업 미쓰이 O.S.K와 계약을 체결했습니다. 라인(MOL)은 기존 해양 연료유나 액체 천연가스 LNG를 연소할 수 있는 이중 충전 벌크선을 제조합니다. 오시마 조선소에서 건조될 예정이다.

연료 유형별 분석

주요 업체의 탈탄소화 노력 증가로 인해 디젤 및 가솔린 부문이 지배적

연료 유형에 따라 세그먼트는 디젤 및 가솔린, 하이브리드, LNG 등으로 분류됩니다.

디젤 및 가솔린 부문은 2022년 가장 큰 시장 점유율을 차지했습니다. 해양 추진을 위한 첨단 연료 및 가스를 사용하는 다양한 주요 업체의 환경 상황 탈탄소화를 위한 노력이 증가함에 따라 부문 성장이 크게 성장하고 있습니다. 예를 들어, 2023년 1월 MPC 컨테이너선과 INERATEC은 바이오제닉으로부터 생산된 합성 해상 디젤유(MOD) 공급 계약을 체결했습니다.이산화탄소그리고 재생 가능한 수소.

LNG 부문은 2023~2030년 예측 기간 동안 가장 빠르게 성장하는 부문으로 추정됩니다. 배출량을 줄이기 위해 기존 연료에 비해 LNG 연료에 대한 수요가 증가함에 따라 선박은 보다 깨끗한 해양 연료를 요구하는 새로운 국제 환경 규정을 충족할 수 있습니다. 예를 들어, 2023년 2월 Hapag-Lloyd는 로테르담과 LNG 추진식 23,500TEU 컨테이너선 12척을 건조하는 계약을 체결했습니다.

에 의해 총톤수 분석

50000 GT 세그먼트가 대규모 함대로 인해 세그먼트를 지배했습니다.

총 톤수를 기준으로 세그먼트는 50000GT 미만, 50000~120000GT, 120000GT 이상으로 분류됩니다. 50000개 미만 부문은 자동차, 화학 등 산업 전반에 걸쳐 해상 운송 수요가 높아짐에 따라 2022년 가장 큰 시장 점유율을 차지했습니다. 예를 들어, 2023년 3월 Chengxi Shipyard는 5,400만 달러가 넘는 계약 금액으로 50,000GT 유조선을 건조했습니다. 이러한 발전은 해당 부문의 성장을 촉진합니다.

50000~120000GT 세그먼트는 예측 기간 동안 가장 빠르게 성장하는 세그먼트로 추정됩니다. 50,000~120,000GT 세그먼트 선박의 높은 수요는 여러 산업 분야에 걸쳐 상품을 운송하는 데 사용됩니다. 예를 들어, 2023년 1월 중국 기업인 Chengxi Shipbuilding은 계약 기간이 555일인 화물선 건조를 시작했습니다. 계약에 따라 회사는 약 3,875만 달러 규모의 계약 가치로 70,000GT를 건설하게 됩니다.

에 의해 중량 분석

75000 – 200000DWT여러 산업 전반에 걸쳐 수요가 크게 증가함에 따라 해당 부문이 지배적입니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

중량을 기준으로 시장은 75000DWT 미만, 75000~200000DWT, 200000DWT 이상으로 분류됩니다.

75000 – 200000 DWT 부문은 2023년부터 2030년까지 가장 빠르게 성장하는 부문이며 2022년에 가장 큰 시장 점유율을 차지했습니다. 중대형 컨테이너선, 유조선, 벌크선 등이 이 부문에 속합니다. 전 세계적으로 이러한 선박에 대한 수요가 증가함에 따라 부문별 성장이 가속화되고 있습니다. 예를 들어 2023년 1월 유조선 인도는 한국 삼성중공업이 했다. 유조선을 건조하는 데 걸린 시간은 685일이었습니다. 계약에 따라 회사는 약 1억 1960만 달러 규모의 계약 가치로 168,000 DWT를 건설합니다.

75,000 DWT 미만 구간은 예측 기간 동안 두 번째로 빠르게 성장하는 구간으로 추정됩니다. 75,000 DWT 미만의 선박은 화물 운송에 대한 수요가 상당히 높습니다. 예를 들어, 2022년 7월 Seaway 7은 새로운 반잠수식 대형 수송선을 인도받았습니다. 새로 건조된 선박 MV Xin Qun 3호는 United Faith와 나용선 계약을 체결했습니다. 선박의 이름은 Seaway Swan이며 개방형 선미와 큰 갑판을 갖춘 50,000 DWT LRV로 장애물이 없습니다.

- 위의 200000 세그먼트는 2022년에 16.09%의 점유율을 차지할 것으로 예상됩니다.

지역분석

시장은 북미, 유럽, 아시아 태평양 및 기타 지역을 포함한 지역에 걸쳐 연구됩니다.

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

아시아 태평양 지역은 2025년 247억 4천만 달러, 2026년 255억 5천만 달러의 가치로 시장을 장악했습니다. 중국, 일본, 한국의 해양 함대 증가로 인해 예측 기간 동안 가장 빠르게 성장하는 지역으로 추정됩니다. 또한 중국, 일본, 한국이 조선시장의 94%를 점유하고 있다.

유럽

유럽에서는 해양 선박 건조를 위한 민간 기업의 투자 증가가 시장을 활성화할 것으로 예상됩니다. 유럽은 예측 기간 동안 두 번째로 빠르게 성장하는 지역이 될 것으로 예상됩니다. 이 지역의 주요 업체와 두 번째로 큰 함대의 존재는 유럽 화물선 시장 성장을 촉진했습니다.

북아메리카

북미는 예측 기간 동안 크게 성장할 것으로 예상됩니다. 미국 정부의 해양 선박 조달을 위한 연방 자금 지원 증가와 해상 운송을 위한 차세대 및 첨단 기술 선박에 대한 수요 증가가 시장 성장을 이끌 것으로 예상됩니다.

라틴 아메리카 시장은 식품, 의약품 등 필수품으로 간주되는 제품을 포함하여 공급망을 통한 광범위한 제품 유통으로 인해 크게 성장하고 있습니다. 이에 따라 이 지역 시장은 상당한 성장을 이룰 것으로 예상된다.

중동 및 아프리카

중동 및 아프리카는 전 세계적으로 상품 운송이 증가함에 따라 꾸준한 성장을 예상하고 있습니다.

주요 산업 플레이어

인수합병(M&A)을 통한 사업 확장에 주력할 주요 기업

시장은 특히 중국과 한국 전역에 걸쳐 여러 주요 업체가 존재하면서 상대적으로 통합되어 있습니다. OEM(Original Equipment Manufacturer)은 다음과 같은 첨단 기술을 도입했습니다.3D 프린팅, 통합 전기 추진 및 로봇 시스템을 통해 해양 선박을 설계하고 개발합니다.

현대중공업, General Dynamics Corporation, Thales Group, Mitsubishi Heavy Industries Co. Ltd 및 BAE Systems는 2022년 주요 기업 중 일부였습니다. 인수합병(M&A)은 전 세계 조선업체의 주요 전략이기도 합니다. 예를 들어 현대중공업은 2021년 1분기 대우조선해양(DSME) 인수를 완료했다. 마찬가지로 2019년 중국국영조선공사(CSSC)는 중국조선공업회사(CSIC)와 합병을 완료해 새로운 조선사를 설립했다.

프로파일링된 주요 회사 목록:

- 현대중공업(HHI)(한국)

- 나무라조선(주)(일본)

- Damen 조선소 그룹(네덜란드)

- 한국 조선해양 엔지니어링(한국)

- 삼성중공업(한국)

- 대우조선해양(한국)

- 일반 다이나믹 NASSCO(우리를.)

- 미쓰비시 중공업(일본)

- Mazagon Dock Shipbuilders Limited(인도)

- 중국국영조선공사(중국)

주요 산업 발전:

- 2023년 6월 –최근 해운 부문의 주요 조선소 중 하나인 Tersan 사이에 두 척의 추가 CSOV인 건설 서비스 선박을 건조하기 위한 Acta Marine과의 주요 계약이 체결되었습니다. 이번 새로운 계약으로 Tersan Shipyards의 주문서는 현재 건설 중인 2척의 CSOV에 이어 Acta Marine의 자매 프로젝트 4척까지 포함됩니다.

- 2023년 6월 - 인도 정부가 운영하는 조선업체인 Udupi Cochin Shipyard Limited(UCSL)는 노르웨이 회사인 Wilson Shipowning AS를 위해 차세대 3800 DWT 화물선 6척을 설계하고 건조하는 국제 주문을 수주했습니다. 선박 8척을 추가로 구매하는 7,200만 달러 규모의 계약이 체결됐다. 첫 번째 선박은 2024년 12월 인도되고, 나머지 선박은 2026년 3월 완공될 예정이다.

- 2023년 4월 –중국 조선소인 China Merchants Heavy Industry-Jiangsu는 유럽 선주를 대신하여 4척의 새로운 LNGC(액화천연가스 운반선)를 설계하는 첫 번째 계약을 프랑스 LNG 격납 전문업체 GTT와 체결했습니다.

- 2023년 3월 –한국 조선소 삼성중공업(SHI)은 아시아 기업을 대신하여 새로운 FLNG(부유액화천연가스) 설계를 프랑스의 LNG 격납 전문업체 GTT와 계약을 체결했습니다.

- 2022년 12월– 인도 국영기업인 GAIL Ltd는 Mitsui O. S. K. Lines Ltd와 LNG 운반선 구매 계약을 체결했습니다. 이 항공모함은 한국의 대우조선해양에서 건조될 예정이다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

시장 조사 보고서는 시장에 대한 자세한 분석을 제공합니다. 이는 해양 선박의 선도 기업, 다양한 플랫폼, 시스템 및 애플리케이션과 같은 주요 측면에 중점을 둡니다. 이 외에도 보고서는 글로벌 화물선 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 앞서 언급한 요소 외에도 보고서에는 최근 몇 년간 선진 시장의 성장에 기여한 여러 요소가 포함되어 있습니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

CAGR |

성장률 3.3% (2026-2034) |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

선박 유형별

|

|

연료 유형별

|

|

|

총 톤수 기준

|

|

|

중량별

|

|

|

지역별

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 글로벌 시장 규모는 2026년 542억6000만 달러였으며 2034년에는 703억5000만 달러에 이를 것으로 예상된다.

CAGR 3.3%를 기록하며 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

선박 유형 부문의 벌크선은 해군의 군함 조달 계약 증가로 인해 예측 기간 동안 시장에서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다.

현대중공업(주)는 글로벌 시장의 선두주자입니다.

2025년에는 아시아 태평양 지역이 점유율 측면에서 시장을 지배했습니다.

시장 성장을 활성화하기 위해 조선에 사용되는 현대식 공기 윤활 시스템

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서