방위각 추진기 시장 규모, 점유율 및 산업 분석, 유형별(1500KW 미만, 1500KW-3500KW 및 3500KW 이상), 구동 시스템별(전기 구동 시스템, 디젤 구동 시스템 및 유압 구동 시스템), 선박 유형별(해군 선박, 해상 드릴링, 레저용 보트, 해상 풍력 발전소(CTV, SOV) 및 기타), 최종 사용자별(OEM 및 애프터마켓) 및 지역 예측(2026~2034년)

주요 시장 통찰력

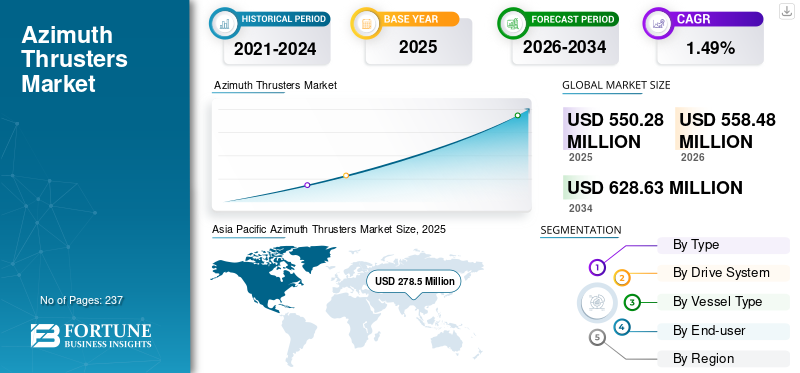

전 세계 방위각 추진기 시장 규모는 2025년 5억 5,028만 달러로 평가되었습니다. 시장은 2026년 5억 5,848만 달러에서 2034년까지 6억 2,863만 달러로 성장하여 예측 기간 동안 CAGR 1.49%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년에 50.61%의 시장 점유율로 방위각 추진기 시장을 지배했습니다.

글로벌 코로나19(COVID-19)의 영향은 전례가 없고 충격적이었습니다. 방위각 추진기는 팬데믹 이전 수준에 비해 모든 지역에서 예상보다 낮은 수요를 경험하고 있습니다. 당사 분석에 따르면, 2019년 대비 2020년 글로벌 시장은 -14.99% 감소한 것으로 나타났습니다.

방위각 추진기는해양 프로펠러이는 포드에 있습니다. 이러한 추진기는 수평면에서 서로 다른 방향으로 회전할 수 있으므로 방향타를 사용할 필요가 없습니다. 구형 좌표계에서 각도 측정을 제공합니다. 이 프로펠러는 수직 축에서 360도 회전할 수 있으며 고정 피치 스러스터에 비해 최적의 추력과 더 많은 유연성을 제공합니다. 추진기는 주로 Z 드라이브와 L 드라이브의 두 가지 유형의 배열로 구성됩니다. 이는 선박 호위, 동적 위치 확인 서비스, 선박 도킹과 같은 다양한 응용 분야에서 널리 사용됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

러시아-우크라이나 전쟁의 영향

러시아-우크라이나 전쟁 위기가 해양 산업에 미치는 영향

- 유럽 국가들은 러시아의 우크라이나 침공으로 국방비를 늘렸다. 독일 정부는 2021년 전체 국방비보다 많은 1090억 달러를 배정했다.

- 게다가 폴란드와 덴마크도 안보 목적을 위해 국방예산 증액을 선언했다. 발트해에서 해군 역량을 강화하기 위해 2022년 3월 폴란드 국방부 장관은 바르샤바가 3척의 새로운 지뢰 대책 선박(MCV)을 획득할 것이라고 선언했습니다.

- 러시아는 2022년 1월 전투 및 보급함 140척, 군사 장비 1,000여 대, 훈련용 항공기 50여 대를 설치했다. 또한 NATO는 120척 이상의 연합군 함정과 100여 대의 제트기를 지중해 지역에 배치했습니다.

- 따라서 새로운 군함 조달에 대한 지출이 증가하고 해군 함정의 현대화에 대한 지출이 증가함에 따라 예측 기간 동안 시장은 크게 성장할 것으로 예상됩니다.

방위각 추진기 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 5억 5,028만 달러

- 2026년 시장 규모: 5억 5,848만 달러

- 2034년 예상 시장 규모: 6억 2,863만 달러

- CAGR: 2026~2034년 1.49%

시장 점유율:

- 아시아 태평양 지역은 중국, 인도, 한국 전역의 조선 및 해군 함정 조달의 급속한 확장에 힘입어 2025년 50.61%의 점유율로 방위각 추진기 시장을 지배했습니다.

- 유형별로는 화물선 및 측량선 수요 증가로 인해 2021년 1500KW~3500KW 부문이 가장 큰 점유율을 차지했습니다.

- 구동장치별로는 전기구동장치가 시장을 주도했고, 해군 함정에서의 사용 증가로 유압식 구동장치가 가장 빠르게 성장할 것으로 예상된다.

주요 국가 하이라이트:

- 중국, 일본, 한국: 주요 조선 국가로 해군 및 화물 용도에 대한 방위각 추진기 수요를 주도합니다.

- 미국: 2023 회계연도 조선 예산 279억 달러를 포함한 해군 투자로 성장이 촉진되었습니다.

- 유럽: Brunvoll, ABB Marine, KONGSBERG 등 주요 OEM이 추진하는 확장으로 어업 및 여객 운송 선박에 중점을 두고 있습니다.

- 중동 및 아프리카 및 남아메리카: 사우디아라비아, UAE, 브라질 및 아르헨티나의 해상 풍력 발전 단지 활동과 해군 지출 증가로 성장이 뒷받침되었습니다.

방위각 추진기 시장 동향

방위각 추진기 시스템에 텔레스코픽 추진기 기술 도입이 최신 추세입니다.

해양 추진 시스템의 첨단 기술과 혁신의 도입은 시장의 최신 트렌드입니다. 텔레스코픽 또는 개폐식 추진기는 방위각 추진기의 첨단 기술 중 하나입니다. 2021년 3월, Brunvoll은 국영기업인 Navantia와 계약을 체결했습니다.조선스페인 해군을 위한 F-110 프리깃 5대에 충격에 적합한 접이식 추진기를 공급하기로 한 스페인 회사입니다.

- 아시아 태평양 지역의 방위각 추진기 시장은 2020년 2억 9,130만 달러에서 2021년 2억 6,250만 달러로 성장했습니다.

선박 바닥에 고정된 기존의 추진기는 유체역학적 성능을 더욱 감소시키는 개구부로 인해 난류가 발생한다는 주요 단점을 가지고 있습니다. 접이식 스러스터는 선체에서 아래쪽으로 확장되면 방위각 스러스터로 작동하고, 접으면 표준 터널 스러스터로 작동합니다. 따라서 향상된 성능을 제공하는 다기능 솔루션을 제공합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

추진 요인

속도 향상을 위해 선박 소유자의 방위각 추진기 사용이 증가하면 시장 성장이 촉진될 것입니다.

방위각 추진기는 해군 선박에 사용되어 방향타 시스템 및 고정 프로펠러보다 선박에 더 나은 기동성을 제공하는 원하는 방향으로 필요한 추력을 제공합니다. 스러스터는 주로 해양 선박의 동적 위치 결정에 사용됩니다. 이러한 추진기는 바람이나 파도와 같은 환경적 장애물에 대응하여 위치를 유지합니다. 해양 선박의 속도를 향상시킵니다. 주로 해양공급선, 예인선, 작업선, 화물선, 쇄빙선, 해군 함정에 사용됩니다. 선박 소유자는 뛰어난 기동성을 제공하는 이러한 첨단 추진기를 적극적으로 채택하고 있습니다. 유지 관리가 쉽고 높은 운영 신뢰성을 제공하여 시장 성장을 주도합니다.

국제 해상 무역 활동의 증가로 방위각 추진기 시장 성장 촉진

유엔무역개발회의(UNCTAD)가 발표한 2021년 해상운송 보고서에 따르면 국제 해상무역은 4.3% 증가할 것으로 추산됐다. 2020년에는 전 세계 상업용 선박 선대가 3% 증가해 총톤수 100톤 이상의 선박이 99,800척에 이르렀습니다. 2021년 1월까지 용량은 21억 3천만 중량톤(dwt)에 거의 맞먹었습니다.

일본, 중국, 한국이 조선산업의 강자로 떠올랐다. 프로펠러는 필수 시스템입니다.해양 선박. 따라서 해상 무역을 위한 해군 선박 및 화물선에 대한 수요 증가가 시장 성장을 주도하고 있습니다.

제한 요인

방위각 추진기의 유지 관리와 관련된 높은 비용으로 인해 시장 성장이 방해됩니다.

기존 추진기 교체와 관련된 높은 유지 관리 비용은 시장 성장을 방해합니다. 고급 추진기에는 직접 디젤 엔진 구동이 포함된 Z 드라이브 구성과 머리 위에서 전기 드라이브가 포함된 L 드라이브 구성이 있습니다. 고급 추진기의 현대화 및 업그레이드에는 높은 비용이 듭니다. 따라서 해군 함정에 업그레이드된 방위각 추진기의 필요성이 시장 성장을 방해합니다.

세분화 분석

유형별 분석

화물 및 조사선의 수요 증가로 인해 2021년 1500KW-3500KW 부문이 시장을 지배했습니다.

유형에 따라 시장은 1500KW 미만, 1500KW - 3500KW 및 3500KW 이상으로 분류됩니다.

1500KW-3500KW 부문은 2021년 시장에서 가장 높은 점유율을 차지했습니다. 화물선과 조사선에 스러스터 채택이 증가함에 따라 이러한 우위를 점하게 되었습니다. 해상 무역 증가와 화물선 조달을 위한 투자 증가로 인해 스러스터에 대한 수요가 증가하여 시장 성장을 주도하고 있습니다.

1500KW 미만 부문은 2026~2024년 동안 상당한 성장을 보일 것입니다. 이러한 성장은 예측기간 동안 크루즈선, 페리, 구명정, 예인선, 어선 등 소형선박의 증가에 따른 것이다.

드라이브 시스템 분석을 통해

유압 구동 시스템 부문은 해군 함정에서의 사용 증가로 인해 가장 높은 성장을 보일 것입니다

구동 시스템을 기반으로 시장은 디젤 구동 시스템, 전기 구동 시스템 및 유압 구동 시스템으로 분류됩니다.

전기 구동 시스템 부문은 예측 기간 동안 가장 큰 부문이 될 것으로 예상됩니다. 이러한 성장은 경량 선박에 대한 높은 수요에 기인합니다. 전기 시스템의 가장 큰 장점은 기어박스가 필요 없다는 것입니다. 2021년 11월 Torqeedo와 Italdraghe는 도시 및 내륙 수로의 상업용 선박을 위한 선외 접이식 전기 추진 시스템의 공동 개발을 위한 계약을 체결했습니다.

유압 구동 시스템 부문은 예측 기간 동안 가장 높은 비율을 보일 것입니다. 이러한 성장은 속도 변화에 관계없이 일정한 힘을 제공하고 속도를 정확하게 제어하기 위해 해군 함정에서 이러한 시스템의 사용이 증가했기 때문입니다.

선박 유형별 분석

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

예인선과 잠수함에 대한 수요 증가로 인해 2021년 해군 함정 부문이 시장을 지배했습니다.

선박 유형에 따라 시장은 다음과 같이 나뉩니다.해상 시추, 해군 선박, 해상 풍력 발전 단지(CTV, SOV), 레저용 보트 등이 있습니다.

- 해양 시추 부문은 2021년에 15.62%의 점유율을 차지할 것으로 예상됩니다.

해군 함정 부문은 2021년에 가장 큰 시장 점유율을 차지했으며 2026~2034년 동안 계속해서 지배할 것으로 예상됩니다. 이러한 성장은 특히 잠수함, 감시선, 예인선에 대한 수요 증가에 따른 것입니다.

해상 풍력 발전 단지 부문은 SOV(서비스 운영 선박) 및 CTV(승무원 이송 선박)에 대한 수요 증가로 인해 예측 기간 동안 가장 높은 성장을 보일 것입니다. 2021년 4월 Fincantieri의 자회사인 Vard는 스코틀랜드 회사인 North Star Renewables와 서비스 운영 선박(SOV) 3척을 인도하는 계약을 체결했습니다.

최종 사용자 분석별

해양 선박 개조 및 업그레이드 프로그램의 증가로 애프터마켓 부문 주도

최종 사용자를 기준으로 시장은 OEM(Original Equipment Manufacturer)과 애프터마켓으로 구분됩니다.

OEM 부문은 해군 부문에 대한 투자 증가, 신규 선박 조달, 해상 화물 교역의 급속한 성장으로 인해 가장 큰 부문이 될 것으로 예상됩니다. 선주와 OEM 사이의 조달 계약 수가 증가하면서 부문 성장이 촉진됩니다.

애프터마켓 부문은 안전을 개선하고 운영 능력을 향상시키기 위한 해양 선박 업그레이드 프로그램의 증가로 인해 가장 높은 복합 연간 성장률로 성장할 것입니다.

지역 분석

글로벌 방위각 추진기 시장은 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카로 분류됩니다.

아시아 태평양

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 2025년 시장을 장악했으며 그 가치는 2억 7,850만 달러로 평가되었습니다. 이러한 지배력은 조선 산업의 급속한 확장과 중국, 인도 등 신흥 경제국의 해군 함정 조달 증가에 따른 것입니다. 또한, 정부는 2030년까지 선박 제조사들이 탄소 배출량이 적거나 없는 친환경 선박 시장 점유율을 최대 75%까지 점유한다는 목표를 세웠다.

유럽

유럽은 예측 기간 동안 가장 높은 CAGR로 성장할 것입니다. 이러한 성장은 Brunvoll, ABB Marine 및 KONGSBERG와 같은 주요 OEM의 존재에 기인합니다. 어업, 여객 운송 및 기타 해상 응용 분야를 위한 소형 및 중형 선박에 대한 수요 증가가 유럽 시장을 주도할 것으로 예상됩니다.

북아메리카

북미는 2026~2034년 동안 상당한 성장을 보일 것입니다. 이러한 성장은 미 해군의 해군 함정에 대한 지출 증가에 따른 것입니다. 미 해군은 8척의 신규 선박 구매를 위해 2023회계연도 선박 건조 자금으로 279억 달러의 예산 요청을 제안했습니다. 여기에는 Arleigh Burke(DDG-51)급 구축함 2척, Virginia(SSN-774)급 공격 잠수함 2척, LPD-17 Flight II급 상륙함 1척, Constellation(FFG-62)급 호위함 1척, Navajo(TATS-6)급 예인·인양 및 구조선 1척, John Lewis(TAO-205)급 급유선 1척의 조달이 포함됩니다.

나머지 세계

남미와 중동 및 아프리카는 예측 기간 동안 상당한 성장을 기록할 것입니다. 이러한 성장은 이 지역 전반에 걸쳐 해상 풍력 발전 단지 활동이 증가했기 때문입니다. 또한 사우디아라비아, UAE, 브라질, 아르헨티나 등의 해군 부문에 대한 지출 증가가 시장 성장을 주도하고 있습니다.

주요 산업 플레이어

주요 시장 참가자들은 경쟁 우위를 확보하기 위해 연구 개발 활동에 집중합니다.

기술적으로 진보된 추진기의 도입과 해군 함정용 저탄소 배출 추진 시스템의 개발이 시장에서 다가오는 추세입니다. 추진기의 다양한 제품 포트폴리오와 OEM의 연구 개발에 대한 지출 증가는 시장 성장을 촉진합니다. 2021년 12월 일본은 최초의 배출가스 제로 전기 유조선을 진수했습니다. 가와사키 중공업은 68KW 측면 추진기 2개와 300KW 방위각 추진기 2개를 구동하는 유조선용 배터리 시스템을 개발했습니다.

프로파일링된 주요 회사 목록:

- ABB (스위스)

- 브런볼 AS(노르웨이)

- 캐터필러(미국)

- 하이드로마스터(네덜란드)

- IHI Power Systems Co., Ltd. (일본)

- 자스트람(독일)

- 가와사키 중공업(주)(일본)

- 콩스베르그(노르웨이)

- 쇼텔 그룹(독일)

- Steerprop (핀란드)

- 스러스트마스터(우리를.)

- 베스 추진(네덜란드)

- 보이트 터보(독일)

- Wartsila Corporation(핀란드)

- 우시 루이펑 해양(중국)

- ZF 프리드리히스하펜 AG(독일)

주요 산업 발전

- 2022년 1월~Kongsberg는 터키 조선소가 Svitzer를 위해 건조 중인 새로운 Azimuth Stern Drive(ASD) 예인선에 설치하기 위해 US255SFP 및 US205SFP 추진기를 공급하기로 Sanmar Shipyards와 계약을 체결했습니다.

- 2022년 4월 –Kongsberg는 해군 함정 공급을 위해 두 건의 계약을 체결했습니다. 통합 장비 솔루션을 갖춘 두 대의 시운전 서비스 운영 선박(CSOV)을 공급하는 통합 풍력 솔루션(IWS)이 있는 선박입니다. 두 번째 계약은 Sembcorp Marine과의 공급 계약이었습니다.풍력발전기 설치선(WTIV)포괄적인 기술 패키지로.

보고서 범위

시장 조사 보고서는 시장에 대한 심층적인 기술 분석을 제공하고 주로 주요 시장 플레이어, 시장에 대한 정부 종소리 패키지와 함께 COVID-19 효과, 방위각 추진기 시장 점유율, 제품 시스템, 주요 기술 동향 및 제품의 연구 이데올로기와 같은 주요 측면에 초점을 맞추고 있습니다. 이 외에도 보고서는 해양 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전 및 동향을 강조합니다. 위에서 설명한 요소 외에도 보고서는 예측 기간 동안 시장 성장에 기여할 여러 요소를 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(백만 달러) |

|

분할 |

유형별

|

|

드라이브 시스템별

|

|

|

선박 유형별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2025년 5억 5,028만 달러였으며, 2034년에는 6억 2,863만 달러에 이를 것으로 예상됩니다.

2025년 아시아 태평양 시장은 2억 7,850만 달러에 달했습니다.

CAGR 1.49%로 성장하는 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

선박 속도를 향상시키기 위해 선주가 고급 추진기를 사용하는 것이 시장을 이끄는 핵심 요소입니다.

SCHOTTEL Group, ABB Marine, Brunvoll 및 KONGSBERG는 글로벌 시장의 주요 업체입니다.

2025년 아시아 태평양 지역은 50.61%의 시장 점유율을 차지했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 237

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.