해군 함정 및 수상 전투함 시장 규모, 점유율, 산업 분석, 러시아-우크라이나 전쟁 영향 분석, 선박 유형별(구축함, 코르벳함, 잠수함, 수륙양용 선박, 호위함, 보조 선박 및 기타), 시스템별(해양 엔진 시스템, 무기 발사 시스템, 센서 시스템, 제어 시스템, 전기 시스템, 보조 시스템 및 통신 시스템), 솔루션별(라인 핏 및 레트로 핏), 애플리케이션별(검색 및 구조, 전투 작전, MCM 작전, 해안 작전 및 기타) 및 지역 예측(2026~2034년)

(유효 기간 15th Aug 2026)

주요 시장 통찰력

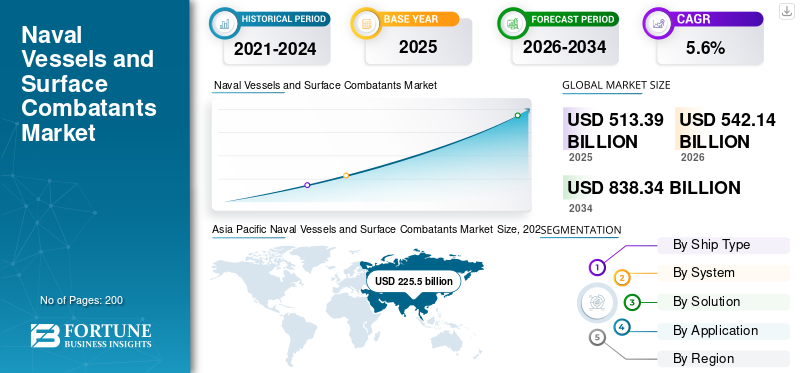

세계 해군 함정 및 수상 전투함 시장 규모는 2025년 5,133억 9천만 달러이며, 2026년 5,421억 4천만 달러에서 2034년까지 8,383억 4천만 달러로 예측 기간 동안 CAGR 5.60% 성장할 것으로 예상됩니다. 아시아 태평양 지역은 2025년 43.92%의 시장 점유율로 해군 함정 및 수상 전투함 시장을 지배했습니다.

해군은 해상 기반 전장 작전에서 군함을 사용합니다. 여기에는 대잠 어뢰 발사 시스템, 로켓 발사기, 수직 미사일 발사기 및 기타 무장 시스템이 포함됩니다. 해군 함정에서 감시 사용 증가와 정보, 통신 및 기술(ICT) 수집이 시장 성장을 주도합니다. 2021년 4월 25일, 중국은 주력 전투함 3척, 대형 구축함, 강습상륙함, 핵추진 탄도미사일 잠수함 1척을 취역했습니다. 기존 시스템을 대체하는 무기 및 센서 시스템의 빠르게 발전하는 기술은 시장 성장에 영향을 미치는 중요한 요소입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

러시아-우크라이나 전쟁의 영향

러시아와 우크라이나 간의 지속적인 갈등으로 인해 전 세계적으로 시장 성장을 촉진하는 해군 함정의 중요성이 증가합니다.

러시아와 우크라이나 사이에 진행 중인 전쟁은 특히 해당 지역의 해군 함정 및 수상 전투함 시장에 큰 영향을 미쳤습니다. 양측이 해양 능력 강화를 목표로 하고 있기 때문에 이번 갈등으로 인해 군함 및 관련 장비에 대한 수요가 증가합니다.

또한 러시아는 흑해 지역에서 해군 주둔을 늘려 왔으며 최근에는 해군 함대에 막대한 투자를 했습니다. 여기에는 새로운 선박의 개발 및 배치는 물론 기존 선박의 업그레이드도 포함됩니다. 예를 들어, 2022년 11월 29일 러시아는 칼리브르 미사일 8기를 탑재한 선박 1척을 포함해 전함 12척을 흑해에 배치했습니다. 또한 러시아는 극초음속 미사일과 해군 함정을 위한 새로운 기술과 무기 시스템을 개발하기 위해 노력해 왔습니다.무인 수중 차량. 또한 러시아는 2023년 3월 일부 해군 함정에 칼리브르 미사일을 장착할 계획을 세웠다. 해양 정책 전문가는 이 무기가 국가의 함대 무장에 있어 점점 더 중요해질 것이라고 말했습니다.

분쟁은 해군에 부정적인 영향을 미쳤습니다. 국제 공동체, 특히 서구 국가들이 러시아에 부과한 제재 조치는 러시아의 방위 산업에 중대한 영향을 미쳐 조선 및 선박 수출 능력을 감소시켰습니다. 더욱이, 분쟁으로 인해 우크라이나 조선소가 새로운 조선소를 확보하는 것이 더 어려워지고 있으며, 그 지역의 많은 지역이 현재 러시아의 통제하에 있기 때문입니다.

해군 함정 및 수상 전투함 시장 주요 내용

- 2025년 시장 규모: 5,133억 9천만 달러

- 2026년 시장 규모: 5,421억 4천만 달러

- 2034년 예상 시장 규모: 8,383억 4천만 달러

- CAGR: 2026~2034년 5.60%

- 2025년 아시아 태평양 지역은 시장의 43.92%를 차지했습니다.

- 선박엔진시스템은 시스템별로 시장을 주도했다.

- 수색 및 구조는 애플리케이션별로 시장을 주도했습니다.

아시아 태평양

아시아 태평양: 2025년에 가치가 5,133억 9천만 달러로 평가됩니다.

북아메리카

북미: 강력한 국방 조달이 시장 성장을 지원합니다.

유럽

유럽: 증가하는 해군 투자가 시장 확장을 주도하고 있습니다.

우리를.

미국: 해군 현대화 프로그램 증가로 수요가 증가합니다.

일본

일본: 높은 국방비 지출은 시장 성장을 뒷받침합니다.

자세히 알아보기

최신 트렌드

시장 성장을 가능하게 하는 복잡한 선박 형상에 대한 3D 프린팅 기술에 대한 수요 증가

3D 프린팅복잡한 해군 함정과 수상 전투원 형상을 만드는 데 사용됩니다. 고급 3D 프린터는 금속 파이프, 원통, 금속판, 군함의 곡선 및 언덕 모양과 같은 복잡한 부품을 만듭니다. 예를 들어, 2021년 1월 Naval Group은 프랑스 해군 선박용 완전 금속 3D 프린팅 프로펠러를 개발했습니다. 이 선박은 Tripartite급 광산 사냥꾼에 탑승한 이후 모든 작전 임무에서 이 차세대 프로펠러에 합류했습니다. 이 프로펠러는 200kg 블레이드 5개가 지지하는 2.5m 길이의 기술적 이점입니다.

더 빠른 제품 개발, 빠른 캐비티 금형, 즉각적인 수리, 복잡한 기계 도면 해석으로 인한 인적 오류 감소, 저비용 생산이 3D 프린팅 기술의 주요 특징입니다. 예를 들어, 2023년 3월 미 해군은 3D 프린팅 기술이 어떻게 사용될 수 있는지 검토하면서 선원들이 해상 선박용 교체 부품을 만들 수 있도록 허용할 계획이었습니다. 해군은 2022년 7월 환태평양 훈련에서 미국 에섹스(Essex)가 실시한 테스트 외에도 선박에 탑재된 3D 프린터를 테스트했습니다. 이를 통해 선원들은 확립된 공급망을 기다리지 않고 손상되거나 누락된 부품에 대한 교체 부품을 만들 수 있었습니다.

- 아시아 태평양 지역의 해군 함정 및 수상 전투함 시장은 2025년 2,255억 달러에서 2026년 2,381억 2천만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

추진 요인

해군 함정과 수상 전투함의 다양한 기술 발전 시장 성장을 돕기 위해

해군 함정의 첨단 기술은 안전하고 효율적인 해상 작전을 제공합니다. 통합 전기 추진, 태양광 및 풍력 선박, 버키페이퍼 소재 증가 등 차세대 기술의 도입이 시장 성장을 촉진합니다. 또한 생산 공정의 약 67%가 로봇 시스템을 사용합니다. 로봇공학의 활용이 증가하면서 조선 산업의 생산 속도가 향상됩니다. 조선 로봇은 조선소의 무거운 물건 들어올리기, 용접, 폭파, 도장 및 기타 작업을 수행합니다. 또한 다양한 주요 업체와 신흥 국가의 해양 추진 시스템 기술 발전이 시장 성장을 기대하고 있습니다. 예를 들어, 2023년 5월 미국 국방부 산하 연구혁신국(DARPA)은 전류와 자석으로 보트와 선박을 조용히 추진하는 움직이는 부품 없이 자기유체역학 운동(MHD) 드라이브를 사용하여 수중 추진 시스템을 발전시키기 위한 42개월 프로그램을 선언했습니다.

시장 성장을 촉진하기 위해 해군 함정에 LNG 연료 엔진 채택 증가

액화천연가스(LNG)는 해군 함정과 수상 전투함에 사용됩니다. LNG 엔진은 기존 디젤 엔진에 비해 이산화탄소 배출량을 20% 줄인다. 황산화물(SOX)은 거의 0에 가깝고, 질소산화물(NOX) 배출량은 90% 감소합니다. 또한, 2023년 1월에는 LNG가 전체 수명주기 동안 온실가스를 최대 21%까지 감소시켜 시장 성장을 견인했습니다. 예를 들어, 2023년 1월 일본 2위 조선사인 Japan Marine United(JMU)는 완전히 탈탄소화하려는 부문의 과도기 기술로 간주되는 액화천연가스를 연료로 하는 선박 건조를 시작했습니다. 일본해병연합(JMU)은 중국 및 한국과의 경쟁이 심화되는 가운데 수요를 충족시키기 위해 환경적으로 책임 있는 기술을 활용하는 것을 목표로 하고 있습니다.

제한 요인

해군 함정과 수상 전투함의 높은 개발 비용이 시장 성장을 방해합니다

표면 전투함을 구축하는 데 드는 높은 개발 비용은 시장 성장을 방해하는 주요 요인입니다. 해군 함정에는 고가의 센서 시스템, 무기 발사 시스템, 보조 시스템, 통신 시스템 및전투 관리 시스템. 무기 발사 및 센서 시스템의 빠르게 변화하는 기술은 기존 시스템을 대체하는 역할을 합니다. 따라서 해군 군함 건조에 드는 높은 비용이 시장 성장을 억제하고 있습니다. 더욱이, 유지보수 지연과 비용이 증가함에 따라 해군 선박은 운항 시간이 줄어듭니다. 정부회계감사원(GAO) 보고서에 따르면, 2021년 선박 운항 또는 훈련에 소요되는 운영 및 지원 비용과 추진 시간이 Ten10 선박 등급에서 약 25억 달러 증가했습니다.

분할

선박 유형별 분석

2023~2030년에 추진력을 얻기 위해 다중 임무 공격 및 방어 목적을 위한 구축함의 필요성 증가

선박 유형에 따라 시장은 구축함, 코르벳함, 잠수함, 수륙 양용 선박, 호위함, 보조 선박 등으로 분류됩니다.

구축함 부문은 2026~2034년 동안 가장 빠르게 성장할 것으로 추정됩니다. 이러한 성장은 대잠수함전, 수상 표적 및 선박에 대한 장거리 공격, 호위 임무 등의 응용 분야에 기인합니다. 예를 들어, 2023년 4월 레이시온 테크놀로지스의 미사일 및 방산 사업은 1년 계약 기간 내에 미 해군의 줌왈트급 유도 미사일 구축함의 전투 시스템을 설계하는 것으로 알려졌으며, 계약 비용은 약 3억 850만 달러였다. 이 자금은 함대의 임무 시스템 및 장비 운영을 지원하는 기타 품목 및 여행 활동에 사용될 것입니다.

상륙함 부문은 해군 작전에서 다양한 임무를 수행하면서 상륙함 수요 증가로 인해 상당한 시장 점유율을 보여줄 것입니다. 더 많은 병력을 수송할 수 있어 높은 화력과 지구력을 갖추고 있습니다. 예를 들어, 2022년 10월 HII의 Ingalls Shipbuilding은 강습 상륙함 LHA 9의 상세 설계 및 건조에 대해 미 해군으로부터 24억 달러 규모의 고정 가격 인센티브 계약을 체결했습니다. 이 계약이 실행될 경우 계약의 총 가치는 32억 달러에 달하는 옵션을 제공합니다. 2020년 4월, Ingalls는 미국급 네 번째 선박에 대한 최초의 장기 리드타임 자재 계약을 체결했습니다.

코르벳함 부문은 예측 기간 동안 놀라운 성장을 보일 것으로 예상됩니다. 이러한 성장은 소규모 전쟁 참여, 해안 순찰, 깃발 표시 임무 참여 등 수많은 응용 프로그램에 기인합니다.

시스템 분석별

군함 납품 증가로 인해 해양 엔진 부문이 시장을 장악

시스템을 기반으로 시장은 무기 발사 시스템, 센서 시스템, 해양 엔진 시스템, 제어 시스템, 보조 시스템, 전기 시스템 및 통신 시스템으로 분류됩니다. 선박용 엔진 시스템 부문은 2022년에 가장 높은 점유율을 차지했습니다. 선미 기어 서브 시스템, 조향 기어, 추력 블록, 선박용 추진 샤프트 및 안정 장치와 같은 선박용 엔진 시스템에 대한 수요 증가는 부문 성장을 촉진합니다.

보조 시스템 부문은 예측 기간 동안 눈에 띄는 성장을 보일 것입니다. 이러한 성장은 수륙 양용 선박, 프리깃함, 구축함, 코르벳함 및 보조 선박에서 보조 시스템의 사용이 증가한 데 기인합니다.

무기 발사 시스템 부문은 예측 기간 동안 상당한 성장을 보일 것으로 추정됩니다. 이러한 성장은 여러 해군의 로켓 발사기 채택 증가와수뢰런처 시스템. 무기 발사 시스템은 2023년부터 2030년까지 크게 성장할 것으로 예상됩니다. 여기에는 어뢰 발사 시스템, 대잠 로켓 발사기, 사격 통제 시스템이 포함됩니다.

솔루션 분석별

신흥 국가의 자체 선박 제조 증가가 시장 성장을 주도하고 있습니다.

솔루션에 따라 라인핏(Line Fit)과 레트로핏(Retro Fit)으로 시장이 분류됩니다.

라인 핏 세그먼트는 예측 기간 동안 가장 빠르게 성장하는 세그먼트가 될 것으로 예상됩니다. 신흥국들이 선박 자체 제작에 주력함에 따라 라인핏 부문은 향후 부문 성장을 촉진할 것으로 예상된다. 예를 들어, 2023년 3월 CSL(Cochin Shipyard Limited)은 인도 해군을 위해 차세대 미사일 함정(NGMV) 6척을 건조하는 계약을 체결했습니다. 또한, 예를 들어 2019년 4월 CSL(Cochin Shipyard Limited)은 ASWSWC(대잠수함전용 천수함정) 8척의 건조 및 공급을 위해 인도 해군과 계약을 체결했습니다.

주요 국가들이 차세대 기술을 통해 해군 함대를 현대화하고 업그레이드하는 데 중점을 두면서 레트로 핏은 라인 핏으로 나란히 성장하고 있습니다. 예를 들어, 2021년 9월 BAE 시스템은 영국 해군의 차세대 잠수함에 탑재된 초기 설계 및 컨셉 작업을 지원하기 위해 영국 해군과 계약을 체결했습니다.

애플리케이션 분석별

시장 성장을 촉진하기 위해 전 세계 군대에 걸쳐 다양한 해군 훈련을 증가

애플리케이션에 따라 시장은 전투 작전, 수색 및 구조, 지뢰 대책(MCM) 작전, 해안 작전 등으로 분류됩니다. 해안 운영 부문은 예측 기간 동안 가장 빠르게 성장하는 부문입니다. 다양한 국가의 해군 작전으로 인한 해군 훈련의 수가 증가함에 따라 시장 성장이 촉진됩니다. 예를 들어, 2021년 3월 인도 해군은 인도양 동부 지역에서 미국 해군과 이틀간 해군 훈련을 실시했습니다. 인도 해군은 'PASSEX' 훈련에 장거리 해상초계기 P8I와 전함 시발릭(Shivalik)을 배치했고, 미 해군은 USS 시어도어 루즈벨트 CSG(Carrier Strike Group)가 대표로 나섰다.

수색 및 구조 부문은 2026년에 가장 높은 시장 점유율을 차지했습니다. 전 세계적으로 수색 및 구조 선박의 조달 증가는 시장 성장을 촉진합니다. 예를 들어, 2023년 3월 국방부는 차세대 해양 순찰선(NG-OPV) 11척을 조달하기 위해 Goa Shipyard Ltd(GSL)와 계약을 체결했습니다. 이 11척의 선박 중 7척은 GSL이 자체적으로 설계, 개발 및 생산했습니다. 인도는 2026년 7월 시작될 예정이다.

- 수색 및 구조 부문은 2026년에 35.12%의 점유율을 차지할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

지역적 통찰력

시장은 지역에 따라 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카로 분류됩니다.

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

아시아 태평양은 2025년 5,133억 9천만 달러, 2026년 5,421억 4천만 달러의 가치로 시장을 지배했습니다. 아시아 태평양 시장은 해군 함정 및 수상 전투함 시장 점유율이 가장 높은 것으로 추정되며 중국, 인도, 한국 등의 국방비 지출 증가로 인해 2025년에는 지배적인 지역이었습니다. 예를 들어, 2021년 2월 중국은 파키스탄과 F-22P 호위함, 054A/P형 선박 4척, 행고르급 잠수함 및 기타 무기를 조달하기로 합의했습니다. 또한, 2020년 2월 인도 해군은 인도 해안 경비대를 위해 취역한 5번째 해상 순찰선 ICGS Varad를 건조하는 계약을 L&T와 체결했습니다. 또한, 아시아 태평양 시장 성장은 인도와 같은 국가가 해양 응용 분야를 위한 다양한 해군 선박을 조달하는 데 점점 더 집중하고 있기 때문에 발생합니다.

북아메리카

북미 지역은 2025년 시장에서 상당한 성장을 목격했습니다. 이 지역의 급속한 성장은 해군 함정 조달 및 해군 강화에 대한 지출이 가장 많았기 때문일 수 있습니다. 2021년 4월 미 해군은 강습상륙함 LHA 9을 조달하기 위해 헌팅턴 잉걸스 인더스트리(Huntington Ingalls Industries)와 1억 700만 달러 규모의 계약을 체결했습니다. 또한, 2022년 7월 미 해군은 예인선, 인양선, 구조선 2척을 생산하는 계약을 Austal USA와 체결했습니다.

유럽

유럽에서는 해군 함정과 수상 전투함을 건설하기 위한 민간 기업의 투자 증가가 시장 성장을 강화할 것으로 예상됩니다. BAE Systems plc, Naval Group, Thales Group 등과 같은 주요 핵심 업체의 존재가 시장 성장을 촉진합니다. 더욱이, 러시아/우크라이나 사이에 계속되는 갈등은 이 지역 전역의 해군에게 더 많은 기회를 창출할 것입니다. 따라서 유럽의 해군 함정과 수상 전투함의 시장 규모는 예측 기간 동안 크게 성장할 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카는 예측 기간 동안 적당한 성장을 기록할 것으로 예상됩니다. 이러한 성장은 사우디아라비아, 이스라엘, 터키, 이집트, 남아프리카공화국의 첨단 구축함과 프리깃함의 조달과 국방비 지출 증가에 따른 것입니다. 라틴 아메리카는 ADSB(Abu Dhabi Ship Building)와 같은 OEM이 UAE 및 MENA 지역에서 운영되는 해양 보안 해군 플랫폼에 대한 유지 보수 및 수리 서비스를 통해 해양 역량을 강화함에 따라 예측 기간 동안 눈에 띄는 성장을 기록할 것으로 예상됩니다. 이러한 성장은 라틴 아메리카의 보조 선박에 대한 지출 증가로 인한 것입니다.

주요 산업 플레이어

주요 기업들은 인수합병(M&A)을 통해 사업 확장에 주력할 것

여러 플레이어가 해군 함정 및 수상 전투함 개발에 참여함에 따라 시장이 단편화되었습니다. OEM(Original Equipment Manufacturer)은 해군 함정과 수상 전투함을 설계하고 개발하기 위해 3D 프린팅, 통합 전기 추진, 로봇 시스템과 같은 첨단 기술을 도입했습니다.

현대중공업, 제너럴 다이나믹스, 탈레스 그룹, BAE 시스템 등이 2022년 주요 기업 중 일부입니다. 현대중공업은 2021년 1분기에 대우조선해양(DSME) 인수를 완료할 것으로 예상되었습니다. 2023년 5월 한화그룹은 문제가 있는 조선업체 대우조선해양의 지배 지분 49.3% 인수를 마무리하기 위해 한국 규제 당국으로부터 허가를 받았습니다. (DSME).

프로파일링된 주요 회사 목록:

- BAE 시스템즈(영국)

- Mazagon Dock Shipbuilders Limited(인도)

- Garden Reach Shipbuilders and Engineers(GRSE)(인도)

- 현대중공업(HHI)(한국)

- FINCANTIERI S.p.A. - Via Genova(이탈리아)

- 일반 역학 공사 NASSCO(우리를.)

- Larsen & Toubro Ltd.(인도)

- 나반티아(스페인)

- 티센크루프 해양 시스템(독일)

- Damen 조선소 그룹(네덜란드)

주요 산업 발전:

- 2023년 4월 –BAE 시스템은 영국 국방부로부터 수상함용 통신, 지휘, 제어, 컴퓨터 및 정보(C4I) 서비스 엔지니어를 지원하는 계약을 체결했습니다. 총 계약금액은 5700만달러(약 570억원)이다. 계약에 따라 BAE 시스템은 선박 통합의 5단계 전반에 걸쳐 C4I 서비스 및 데이터 제공물을 지원하게 됩니다.

- 2023년 2월 –영국 해군은 Cumbria Barrow-in-Furness 조선소에서 세 번째 Dreadnought급 잠수함 Warspite의 건조를 시작하기 위해 BAE System과 계약을 체결했습니다. BAE는 핵 억제력의 운반 능력을 갖춘 강력하고 기술적으로 진보된 기술을 제공할 것입니다.

- 2023년 1월 –그만큼 영국 해군은 영국 해군의 항공모함, 호위함, 구축함에 군수품, 저장고 및 보급품을 공급하는 선박을 건조하기 위해 Team Resolute로서 Navantia와 계약을 체결했습니다. Harland&Wolff와 BMT로 구성된 팀은 Navantia를 통해 Royal Fleet Auxiliary에 FSS(함대 고체 지원) 선박 3척을 공급하게 됩니다.

- 2023년 3월 –인도 해군이 인도 조선소와 차세대 해상 순찰함 11척과 차세대 미사일 함정 6척을 제작하는 계약을 체결했다.

- 2021년 3월- Navantia는 스페인 해군을 위한 미래 F-110 프리깃 5대의 전투 시스템에 장착될 고급 위치 정보 및 실시간 상황 인식 애플리케이션을 구축하기 위한 Luciad Hexagon의 플랫폼에 동의했습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

연구 보고서는 시장에 대한 심층 분석을 제공합니다. 이는 선도 기업, 다양한 플랫폼, 시스템, 해군 함정 및 수상 전투함의 적용과 같은 주요 측면에 중점을 둡니다. 이 외에도 보고서는 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 앞서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 5.6% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

선박 유형별

|

|

시스템별

|

|

|

솔루션별

|

|

|

애플리케이션별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2026년 5,133억 9천만 달러였으며 2034년에는 8,383억 4천만 달러에 이를 것으로 예상됩니다.

CAGR 5.60%를 기록하는 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

솔루션 부문의 라인핏은 해군과의 군함 조달 계약 증가로 인해 예측 기간 동안 이 시장을 주도할 것으로 예상됩니다.

현대중공업(주)는 글로벌 시장의 선두주자입니다.

아시아 태평양 지역은 2025년 43.92%의 시장 점유율로 해군 함정 및 수상 전투함 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

-

(유효 기간 15th Aug 2026)

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.