치과용 구강내 카메라 시장 규모, 점유율 및 산업 분석, 유형별(유선 및 무선), 기술별(CMOS(상보형 금속 산화물 반도체) 및 전하 결합 장치(CCD)), 최종 사용자별(솔로 실습, DSO/그룹 실습 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

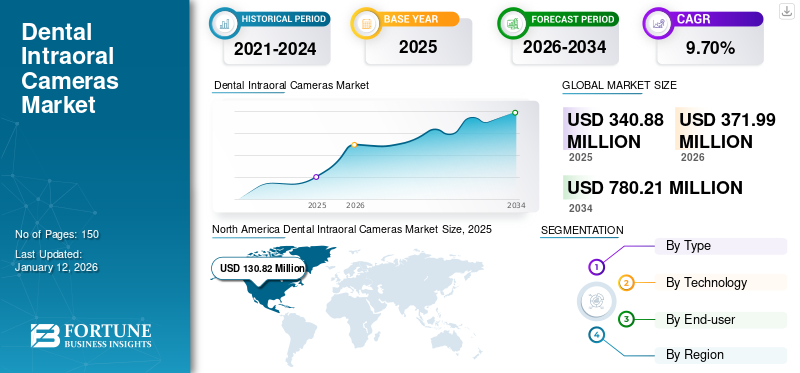

세계 치과용 구강내 카메라 시장 규모는 2025년 3억 4,088만 달러로 평가되었습니다. 시장은 2026년 3억 7,199만 달러에서 2034년까지 7억 8,021만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 9.70%를 나타낼 것으로 예상됩니다. 북미는 2025년 기준 38.40%의 시장점유율로 치과용 구강내 카메라 시장을 장악했다.

구강 내 카메라는 치과에서 환자 구강 내부의 고품질 이미지를 캡처하는 데 사용되는 소형 휴대용 장치입니다. 이 카메라에는 치아, 잇몸, 구강 조직을 자세히 볼 수 있도록 설계된 렌즈와 광원이 탑재되어 있습니다. 구강 내 카메라는 치과 의사가 충치, 균열, 플라크 형성과 같은 치아 상태를 시각화하여 보다 정확한 진단을 가능하게 해줍니다. 또한 실시간 이미지를 표시하여 치료 계획 단계에서 치과 전문가와 환자 간의 의사소통을 강화함으로써 환자 교육을 촉진합니다.

글로벌 치과용 구강내 카메라 시장의 성장은 진단 정확도와 치료 계획을 향상시키는 고화질 영상 및 3D 기능과 같은 기술 발전에 기인합니다. 또한, 디지털 치과학의 부상으로 구강 내 카메라와 CAD/CAM 시스템의 통합이 촉진되고전자 건강 기록(EHR),작업 흐름을 간소화하고 효율성을 향상시킵니다. 또한, 구강 건강 및 예방 진료 관행에 대한 인식이 높아지면서 전 세계 의료 인프라에 대한 지원 규제 프레임워크 및 투자와 함께 시장 성장이 더욱 촉진됩니다.

2020년에는 코로나19 팬데믹으로 인해 치과 진료소 폐쇄로 인해 치과용 구강 카메라 채택이 크게 감소했습니다. 많은 치과 진료소에서 필수적이지 않은 구매를 연기했으며 이는 새 카메라 판매에 영향을 미쳤습니다. 또한 환자 방문 횟수 감소와 치과 전문가의 재정적 제약으로 인해 구강 내 카메라를 포함한 치과 장비에 대한 투자가 감소했습니다. 2021년과 2022년에는 치과 서비스가 재개되고 새로운 안전 프로토콜이 시행되면서 시장이 반등하기 시작했습니다. 또한 제조업체는 진화하는 의료 요구를 반영하여 더 나은 상담을 제공하기 위해 향상된 소독 기능과 고급 기술을 통합하여 이러한 장치의 혁신에 중점을 두고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

치과용 구강내 카메라 시장 주요 시사점

- 2025년 시장 규모: 3억 4,088만 달러

- 2026년 시장 규모: 3억 7,199만 달러

- 2034년 예측 시장 규모: 7억 8,021만 달러

- CAGR: 2026~2034년 9.70%

- 북미는 2025년 치과용 구강내 카메라 시장을 38.40%로 장악했다.

- 유선 부문은 2026년 57.8%의 점유율로 시장을 지배할 것으로 예상됩니다.

- CMOS 부문은 2026년 56.84%의 점유율로 시장을 장악할 것으로 예상된다.

북아메리카

원격 치과 도입 및 상환 지원에 힘입어 2025년에 1억 3,082만 달러로 평가되었으며 2026년에는 1억 4,225만 달러에 이를 것으로 예상됩니다.

유럽

첨단 치과 기술과 예방 진료의 지원을 받아 2025년에 1억 1,643만 달러, 2026년에는 1억 2,762만 달러에 이를 것으로 예상됩니다.

아시아 태평양

증가하는 치과 질환 및 의료 이니셔티브에 힘입어 2025년에 7,076만 달러로 평가되었으며 2026년에는 7,778만 달러에 이를 것으로 예상됩니다.

우리를

첨단 구강내 영상 기술 투자를 통해 2026년까지 1,328억 6천만 달러에 이를 것으로 예상됩니다.

일본

구강 건강에 대한 인식 증가와 첨단 치과 솔루션에 대한 수요에 힘입어 2026년까지 197억 3천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

치과용 구강내 카메라 시장 동향

더 나은 시험 전망을 제공하기 위한 혁신적인 장치 도입 증가

이러한 첨단 장치는 치과 전문가가 구강 건강 문제를 진단하고 치료하는 방식에 혁명을 일으켰습니다. 구강 내 카메라는 치과 의사가 치아, 잇몸 및 기타 구강 구조의 상세한 이미지를 실시간으로 캡처할 수 있는 고해상도 이미징 기능을 제공합니다. 이 시각적 정보는 치과의사가 이를 감지할 수 있도록 하여 진단 정확도를 향상시킵니다.이의충치, 균열, 잇몸질환 등의 문제가 초기 단계에 발생합니다.

제조업체는 향상된 해상도, 사용 편의성을 위한 인체공학적 디자인, 디지털 치과 시스템과의 호환성 등 향상된 기능을 갖춘 구강 내 카메라를 출시하고 있습니다. 이러한 혁신은 진단 기능을 최적화하고 환자 치료 경험을 향상시키려는 치과 전문가에게 적합합니다.

- 예를 들어, 2024년 7월에 Petra Wilder-Smith 박사는 애리조나 대학교 Wyant 광학 과학 대학의 Rongguang Liang과 협력하여 암을 검사할 수 있는 상업용 구강 내 카메라를 개발했습니다.

구강 내 카메라 채택이 증가하는 시장 추세는 이러한 장치를 더욱 컴팩트하고 사용자 친화적으로 만들고 디지털 치과 시스템과 통합하는 기술 발전에 의해 주도됩니다. 치과 진료에서는 전반적인 효율성, 치료 결과 및 환자 치료 경험을 향상시키는 구강 내 카메라의 가치를 인식하고 있습니다. 따라서 이는 눈에 띄는 치과용 구강내 카메라 시장 동향으로 식별됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

치과 구강 내 카메라 시장 성장 요인

시장 성장을 주도하기 위한 디지털 치과로의 전환

디지털 치과학의 채택은 치과 진료의 운영 및 치료 제공 방식에 혁명을 일으켜 구강 내 카메라 시장의 성장을 크게 촉진하고 있습니다. 디지털 치과학에는 구강 내 카메라, 디지털 스캐너, CAD/CAM 시스템, 디지털 치형 등 다양한 기술이 포함되며 모두 효율성, 정확성 및 환자 결과 개선을 목표로 합니다. 구강 내 카메라의 이러한 증강된 기능은 진단 정확도를 향상시켜 치과의사가 문제를 조기에 감지하고 보다 정확하게 치료 계획을 세울 수 있도록 해줍니다. 구강 내 카메라를 통해 촉진되는 디지털 워크플로를 통해 크라운 및 브릿지와 같은 치과 수복물의 설계 및 제조를 위한 CAD/CAM 시스템과의 원활한 통합이 가능합니다.

- 예를 들어, Oasis Scientific Inc.는 ViSee T11 Wi-Fi/USB 무선 디지털 치과용 카메라라는 고급 제품을 제공했습니다. 고화질 720P HD 비디오 품질과 Wi-Fi를 포함한 다양한 연결 옵션을 갖추고 있습니다.스마트폰/iPad 사용 및 PC/MacBook 통합을 위한 USB. 또한 Windows용 무료 환자 관리 시스템(PMS)을 제공하고 스냅샷, 비디오 녹화, 확대/축소 등 다양한 모드를 지원합니다.

또한 구강 내 카메라는 치아 상태를 실시간으로 시각화하여 환자 참여 및 교육을 지원합니다. 환자는 치과의사가 보는 것을 정확하게 볼 수 있어 제안된 치료법에 대한 이해와 신뢰가 향상됩니다. 이러한 대화형 접근 방식은 전반적인 환자 경험과 만족도를 향상시킵니다. 디지털 치과학으로의 전환은 또한 치과 진료의 효율성과 생산성을 강조합니다. 구강 내 카메라는 기존의 인상 채취에 필요한 시간을 줄이고 치과 팀과 기공소 간의 의사소통을 간소화합니다.

시장 성장을 촉진하는 구강 내 카메라의 기술 발전

기술 발전으로 인해 치과 시장에서 구강 내 카메라의 채택이 크게 늘어났습니다. 이러한 장치는 기본 이미징 도구에서 고화질(HD) 이미징이 가능한 정교한 시스템으로 발전했습니다.3D 스캐닝, 디지털 치과 워크플로우와의 통합이 가능합니다. 더 많은 치과의사가 보다 정확한 진단 기능과 향상된 환자 의사소통을 추구함에 따라 디지털 치과학으로의 전환으로 인기가 높아졌습니다. 따라서 이러한 기술 발전은 치과용 구강 내 카메라 시장 성장에 더욱 기여합니다.

무선 연결 및 클라우드 기반 스토리지 솔루션의 도입으로 치과 진료의 작업 흐름 효율성이 더욱 간소화되었습니다. 이제 치과 의사는 고품질 이미지를 즉시 캡처, 저장 및 공유하여 치료 계획 및 환자 교육을 개선할 수 있습니다.

- 예를 들어, 2024년 7월 Discovery Dental이 발표한 기사에 따르면 구강 내 카메라와 같은 영상 기술은 충치, 잇몸 질환, 심지어 구강암과 같은 기존 방법보다 구강 건강 문제를 더 빨리 감지할 수 있습니다. 기존 장치에 비해 이러한 장치가 제공하는 고급 처리로 인해 시장에서의 수요가 증가할 것으로 예상됩니다.

또한, 인체공학적 디자인과 사용자 친화적인 인터페이스의 급증으로 시술자의 편안함과 유용성이 향상되어 치과 전문가들 사이에서 폭넓은 수용을 장려했습니다. 치과 전문가들이 이러한 이점을 점점 더 우선시함에 따라, 임상 사용에서 신뢰성과 안전성을 보장하는 지속적인 기술 혁신과 규제 발전에 힘입어 구강 내 카메라에 대한 수요가 계속 증가하고 있습니다. 이는 구강내 카메라 시장 성장에 기여하고 있다.

제한 요인

구강 내 카메라 채택의 어려움으로 인해 시장 성장이 저해됨

교육 요구 사항과 변화에 대한 저항은 치과 산업 내 구강 카메라 시장의 성장을 제한하는 중요한 과제입니다. 치과 전문가는 구강 내 카메라를 효과적으로 작동하고 실습 루틴에 통합하는 방법을 배워야 하기 때문에 교육의 필요성은 장벽이 됩니다.

교육에는 치과의사와 치과 위생사에게 새로운 기술을 익히고, 소프트웨어 인터페이스를 이해하고, 작업 흐름 효율성을 최적화하는 과정이 포함됩니다. 이 프로세스에는 시간과 자원이 필요하므로 특히 직원 배치 및 일정 관리 문제가 발생할 수 있는 소규모 관행에서는 채택을 방해할 수 있습니다.

더욱이, 치과 의사들 사이의 변화에 대한 저항은 상당한 장애물을 제기합니다. 확립된 치과 진료는 육안 검사 및 신체 인상과 같은 진단 및 치료 계획의 전통적인 방법에 의존하는 경우가 많습니다. 일부 치과 의사는 기존 방법에 비해 기존 작업 흐름 중단, 투자 수익에 대한 불확실성 또는 인식된 신뢰성 문제에 대한 우려로 인해 새로운 기술에 투자하는 것을 주저할 수 있습니다. 이러한 요인으로 인해 진단 정확성, 환자 의사소통 및 치과 진료의 전반적인 효율성을 향상시키는 잠재적인 이점에도 불구하고 구강 내 카메라를 채택하는 것을 꺼리게 됩니다. 따라서 이러한 요인은 글로벌 구강내 카메라 시장 성장을 제한할 수 있습니다.

치과용 구강내 카메라 시장 세분화 분석

유형별 분석

다양한 이점으로 인해 최대 점유율을 차지하게 되었습니다.

유형에 따라 시장은 유선과 무선으로 분류됩니다.

2024년 유선 부문은 향상된 조명 및 인체공학적 디자인과 같은 관련 이점으로 인해 치과용 구강내 카메라 시장에서 가장 큰 점유율을 차지했으며, 이는 안정적이고 효율적인 진단 도구를 찾는 치과 전문가에게 어필합니다. 또한 이 카메라는 안정적인 연결성과 안정적인 데이터 전송으로 선호되어 치과 진료에서 일관된 고해상도 이미지를 보장합니다. 또한, 무선 부문 구강내 카메라 시장의 성장은 충치, 충치 등 구강 질환의 증가에 따른 것입니다. 이러한 확산으로 인해 더 나은 검사를 위한 유선 카메라에 대한 수요가 증가하여 부문 성장을 촉진할 것으로 예상됩니다. 2026년에는 유선 부문이 57.8%의 점유율로 시장을 지배할 것으로 예상됩니다.

- 예를 들어, 2021년 6월 NCBI가 발표한 연구에 따르면 인도의 전체 치아우식증 유병률은 54.16%였습니다. 치아우식증 등 구강질환을 앓고 있는 인구가 많아지면서 카메라 수요도 늘어날 것으로 예상된다.

무선 부문은 치과용 구강내 카메라 시장에서 상당한 점유율을 차지하고 있습니다. 이 카메라는 치과 진료 시 향상된 이동성과 유연성을 제공하므로 치과의사가 검사 및 치료 중에 자유롭게 움직일 수 있습니다. 디지털 장치로의 원활한 이미지 전송을 위해 Bluetooth 또는 Wi-Fi 연결을 활용하여 효율적인 작업 흐름과 환자 참여를 촉진합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

기술별 분석

CMOS(Complementary Metal-Oxide-Semiconductor)는 우수한 품질과 효율성으로 가장 큰 점유율을 차지했습니다.

기술을 기반으로 시장은 CMOS(Complementary Metal-Oxide-Semiconductor)와 CCD(Charge-Coupled Device)로 분류됩니다.

2024년에는 CMOS(Complementary Metal-Oxide-Semiconductor) 부문이 더 높은 이미지 품질, 컴팩트한 크기, 더 낮은 전력 소비 등 관련 이점으로 인해 시장에서 가장 큰 점유율을 차지했으며, 이는 치과 의사들 사이에서 채택률을 높였습니다. 더욱이, 구강 질환의 수가 증가함에 따라 진료소를 방문하는 환자 수가 증가하여 구강 내 카메라를 포함한 첨단 진단 도구에 대한 수요가 증가하고 있습니다. CMOS 부문은 2026년 56.84%의 점유율로 시장을 지배할 것으로 예상된다.

CCD(전하 결합 장치) 부문은 치과용 구강 카메라 시장에서 상당한 점유율을 차지하고 있습니다. 이 카메라는 시장에서 입지를 확고히 하고 기존 카메라와의 호환성을 확보했습니다.치과 장비, 이는 채택에 더욱 기여합니다. 또한, 비용 효율성, 저조도 조건에서 상세한 이미지를 포착할 수 있는 능력 등의 이점으로 인해 시장 수요가 증가하고 부문 성장이 촉진될 것으로 예상됩니다.

최종 사용자 분석별

이러한 환경에서 환자 방문 증가로 인해 Solo가 주요 점유율을 유지하는 관행

최종 사용자에 따라 시장은 DSO/그룹 관행, 솔로 관행 등으로 분류됩니다.

2024년에는 솔로 진료 부문이 치과용 구강내 카메라 시장 점유율이 가장 높았습니다. 이러한 성장은 예방적 치과 치료를 위해 이러한 진료소를 방문하는 사람들이 많아지고 이러한 클리닉이 카메라를 채택하도록 자극했기 때문입니다. 더욱이, 디지털 치과학 및 원격 치과학에 대한 추세로 인해 구강 내 카메라에 투자하여 작업 흐름을 간소화하고 치과 치료 제공의 효율성을 향상시키는 솔로 진료가 촉진되어 예측 기간 동안 부문별 성장이 촉진되었습니다. 솔로 프랙티스 부문은 2026년 시장의 53.1%를 차지할 것으로 예상됩니다.

DSO/그룹 관행 부문은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이러한 관행은 또한 구강 내 카메라와 같은 고급 치과 제품을 구매하고 구현하는 데 있어 규모의 경제 혜택을 받아 이 부문의 시장 성장을 주도합니다. 또한, 다양한 치과 진료에서는 더 나은 선진 진료를 제공하기 위해 새롭고 선진적인 치과 그룹을 도입하는 데 주력하고 있으며, 이로 인해 구강 내 카메라의 채택이 늘어날 것으로 예상됩니다.

- 예를 들어, 2024년 1월 코네티컷주 치과협회(Dental Associates of Connecticut)는 다전문 치과 파트너십 조직인 Archway Dental Partners를 도입했습니다. 단체 진료의 시작으로 이러한 기기에 대한 수요가 증가할 것으로 예상됩니다.

기타 부문에는 치과병원과 학술연구기관이 포함됩니다. 이 세그먼트는 예측 기간 동안 적당한 CAGR로 성장할 것으로 예상됩니다.

지역적 통찰력

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Dental Intraoral Cameras Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년 1억 3,082만 달러로 전 세계 수익의 38.40%를 차지했으며, 2026년에는 1억 4,225만 달러에 이를 것으로 예상됩니다. 시장은 예측 기간 동안 계속해서 지배력을 유지할 것으로 예상됩니다. 이러한 점유율은 최소 침습적 시술로의 전환과 원격 치과의 채택에 따른 것입니다. 더욱이, 이 지역의 규제 지원과 우호적인 상환 정책은 치과 진료가 고급 구강내 영상 기술에 투자하도록 장려하여 이 지역의 시장 성장을 주도했습니다. 미국 시장은 2026년까지 1,328억 6천만 달러에 이를 것으로 추정됩니다.

유럽

2025년에 유럽은 세계 시장의 34.20%를 점유하여 1억 1,643만 달러의 가치에 도달했으며 2026년에는 1억 2,762만 달러로 성장할 것으로 예상됩니다. 유럽은 2024년에 두 번째로 높은 점유율을 차지했습니다. 첨단 치과 기술의 채택 증가, 구강 건강에 대한 인식 증가, 조기 진단 및 예방 치료에 대한 강조가 시장 확장을 주도하고 있습니다. 더욱이, 주요 시장 참가자의 존재와 그들이 새롭고 진보된 제품을 소개하는 데 중점을 두면서 이 지역의 시장 성장이 더욱 촉진되었습니다. 영국 시장은 2026년까지 174억 8천만 달러에 이를 것으로 예상되며, 독일 시장은 2026년까지 332억 2천만 달러에 이를 것으로 예상됩니다.

- 예를 들어 유럽연합(EU)에 따르면 2020년 기준 독일과 프랑스의 치과의사 수는 각각 71,108명과 42,844명이다. 이렇게 많은 치과의사가 구강내 카메라 등 디지털 덴티스트리 제품의 도입을 더욱 늘릴 것으로 예상된다.

아시아 태평양

아시아 태평양 시장은 2025년에 7,076만 달러에 도달하여 전체 시장 수익의 20.80%를 차지했으며, 2026년에는 7,778만 달러에 이를 것으로 예상됩니다. 아시아 태평양 시장은 예상 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 구강 건강에 대한 인식이 높아짐에 따라 치과 질환의 유병률이 증가하고 이로 인해 장치 채택률이 높아진 데 기인합니다. 또한, 인도 및 태국과 같은 국가에서 의료 인프라를 개선하고 치과 관광을 증가시키려는 정부 계획은 이 지역의 레이저 기술에 대한 수요를 촉진하고 있습니다. 일본 시장은 2026년까지 197억 3천만 달러, 중국 시장은 2026년까지 230억 1천만 달러, 인도 시장은 2026년까지 90억 1천만 달러에 이를 것으로 예상됩니다.

- 예를 들어 인도 보건가족복지부에 따르면 2021년 기준 30만 명의 환자가 치료를 위해 인도를 방문했고, 이들 의료 관광객 중 약 10.0%~20.0%가 치과 치료를 위해 인도에 도착했다.

나머지 세계

중동 및 아프리카, 라틴 아메리카 시장은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 의료비 지출 증가와 치과 치료 인프라 개선에 대한 관심 증가로 인해 구강 내 카메라를 포함한 첨단 치과 기술에 대한 수요가 증가하고 있기 때문입니다. 2025년 중동&아프리카 시장은 990만 달러로 전 세계 수요의 2.90%를 차지했으며, 2026년에는 1,051만 달러로 성장할 것으로 예상된다. 라틴아메리카는 2025년 1,297만 달러로 3.80%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했고, 2026년에는 1,383만 달러에 이를 것으로 예상된다.

주요 산업 플레이어

주요 시장 점유율을 유지하는 고급 제품 포트폴리오를 갖춘 회사

시장의 경쟁 환경은 글로벌 시장에서 상당한 수익을 공유하는 소수의 시장 플레이어가 존재하는 통합 구조를 반영합니다. Carestream Dental LLC, Aceton 및 PLANMECA OY Inc는 2024년에 상당한 시장 점유율을 차지했습니다. Carestream Dental LLC는 강력한 지리적 입지, 강력하고 다양한 제품 포트폴리오, 전 세계 대규모 고객 기반으로 인해 탁월한 위치에 있습니다. 아울러 신제품 출시에 주력해 글로벌 시장에서의 입지도 더욱 강화할 것으로 기대된다.

이 시장에서 활동하는 다른 회사로는 Owandy, OMNIVISION 및 기타 중소 기업이 있습니다. 이들 회사는 실무자의 진화하는 요구를 충족하는 무선 카메라와 같은 고급 솔루션을 지속적으로 도입하여 장기적으로 비즈니스 수익 증대를 보장하는 등 다양한 전략적 활동에 참여하고 있습니다.

톱 목록 치과용 구강내 카메라 회사:

- 케어스트림 덴탈 LLC(독일)

- 바텍(대한민국)

- PLANMECA OY (핀란드)

- 액테온(영국)

- 오완디(우리를.)

- 마우스워치, LLC(우리를.)

- 덴츠플라이 시로나(미국)

- 옴니비전(미국)

- Dental Imaging Technologies Corporation(미국)

주요 산업 발전:

- 2024년 6월 -OMNIVISION은 3차원 구강내 치과 스캐너용 새로운 OCH2B30 카메라 모듈을 발표했습니다.

- 2024년 2월 -MouthWatch, LLC는 Chicago Dental Society Midwinter Meeting에 참석한 치과 전문가들에게 구강 내 카메라와 원격 치과 소프트웨어를 선보였습니다.

- 2023년 4월 -Acteon은 자사의 가장 발전된 구강내 카메라인 차세대 C50을 출시했습니다.

- 2021년 10월 -MouthWatch, LLC는 미국 라스베이거스에서 열린 SmileCon 2021 기간 동안 부스 #B3309에서 MouthWatch Plus+ HD 구강 내 카메라 데뷔를 선보였습니다.

- 2019년 8월 -Digital Doc은 Liquid Lens 자동 초점 기능을 갖춘 IRIS X80 카메라를 출시했습니다.

보고서 범위

연구 보고서는 경쟁 환경을 광범위하게 다루며 합병, 파트너십, 인수와 같은 주요 산업 발전을 강조합니다. 또한 주요 국가의 치과 의사 수와 시장 내 기술 발전에 대한 통찰력을 제공하고 다양한 지역의 다양한 세그먼트를 분석합니다. 또한 치과용 구강내 카메라와 시장의 코로나19 팬데믹 분석을 제공하는 주요 회사를 소개합니다. 이 보고서에는 시장 성장을 촉진하는 질적 및 양적 통찰력이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 9.7% |

|

단위 |

가치(백만 달러) |

|

분할 |

유형별

|

|

기술별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2025년 세계 시장 규모는 3억 4,088만 달러였으며, 2034년에는 7억 8,021만 달러로 성장할 것으로 예상됩니다.

2025년 북미 시장 규모는 1억 3,082만 달러이다.

시장은 예측 기간 동안 9.7%의 CAGR을 보일 것으로 예상됩니다.

유형에 따라 유선 부문이 시장을 선도합니다.

다양한 치과 치료를 위해 치과 진료소를 방문하는 환자의 증가와 함께 치과 의사들 사이에서 디지털 치과학의 통합이 증가하는 것이 시장 성장을 이끄는 주요 요인입니다.

Carestream Dental LLC, Acteon 및 PLANMECA OY가 시장의 선두주자입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 150

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서