개인 건강 보험 시장 규모, 점유율 및 산업 분석, 유형별(건강 유지 관리 조직(HMO), 선호 공급자 조직(PPO), 독점 공급자 조직(EPO) 등), 지불자별(민간 및 공공), 모드별(오프라인 및 온라인), 유통 채널별(직접 판매, 대리인, 중개인, 은행 및 기타) 및 지역 예측, 2026~2034년

주요 시장 통찰력

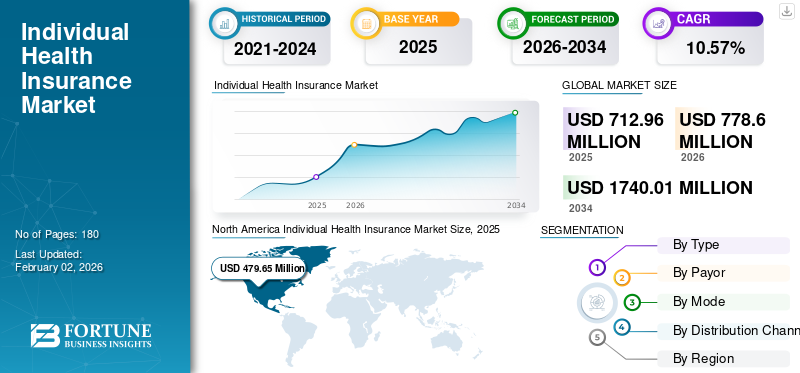

전 세계 개인 건강 보험 시장 규모는 2025년 7억 1,296만 달러로 평가되었으며, 2026년 7억 7,860만 달러에서 2034년까지 17억 4,001만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 10.57%를 나타낼 것으로 예상됩니다. 북미는 2025년 33.11%의 시장점유율로 개인 건강보험 시장을 장악했다.

개인 건강 보험은 개인의 필요에 맞는 의료 보장을 제공하는 개인 건강 보험 플랜을 말합니다. 시장은 다양한 만성 질환의 유병률 증가, 1인당 의료비 지출 증가, 환자의 외상성 부상 및 수술 건수 증가, 다양한 개인 보험 계획 가용성에 대한 인식 증가 등의 영향을 받습니다.

- CMS(Centers for Medicare & Medicaid Services)가 발표한 2024년 통계에 따르면 미국의 1인당 의료 지출은 약 USD 14,570.0인 것으로 보고되었습니다.

UnitedHealth Group, Cigna Healthcare 등과 같은 몇몇 주요 보험 제공업체는 다양한 건강 보험 애플리케이션을 포괄하는 새로운 보험 플랜을 도입하는 데 주력하고 있으며 시장 점유율을 유지할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

개인의 제품 수요를 증가시키기 위해 장기간 질병의 빈도 증가

암, 심혈관 질환, 신경계 질환 및 기타 질환과 같은 만성 질환의 유병률이 증가함에 따라 수술을 포함한 상담 및 시술 횟수가 증가하고 있습니다. 고령화 인구의 증가는 이러한 질환으로 고통받는 환자 인구의 증가를 돕는 중요한 요인 중 하나입니다. 따라서 노인 인구 증가와 의료 비용 증가로 인해 개인의 건강 보험 계획에 대한 수요가 눈에 띄게 증가하고 있습니다.

- 질병통제예방센터(CDC) 통계에 따르면, 2022년부터 2023년까지 미국에서 약 3,670만 건의 새로운 암 발병 사례가 보고되었습니다.

혁신적인 보험 플랜 제공에 대한 주요 업체의 관심 증가와 함께 건강 보험 플랜에 대한 수요 증가는 이러한 플랜의 채택률 증가를 지원하여 전 세계 개인의 건강 증진에 기여할 가능성이 높습니다.건강 보험 시장성장.

시장 제약

보험료 인상으로 시장 발전 방해

일반 인구 사이에서 이러한 보험 계획에 대한 요구 사항이 증가하고 있습니다. 그러나 이러한 보험 계획의 시행을 제한하는 주요 문제 중 하나는 이러한 보험 계획과 관련된 높은 보험료입니다. 건강 보험료와 관련된 직접 비용은 의료 비용 상승, 청구 증가 등으로 인해 가격이 과도하게 책정됩니다. 주요 공급업체의 보험료 인상으로 인해 이러한 상품의 채택률이 제한되고 있으며, 특히 브라질, 멕시코 등과 같은 신흥 국가에서는 시장 확대가 상당히 방해받을 것으로 예상됩니다.

- 예를 들어, The Commonwealth Fund가 발표한 2020년 데이터에 따르면 브라질에서는 23%의 사람들만이 민간 의료/병원 보험에 가입했습니다.

따라서 이러한 보험 정책과 관련된 높은 보험료와 이러한 정책에 대한 제한된 인식은 전 세계적으로 인구의 채택률을 저해할 것으로 예상됩니다.

시장 기회

이니셔티브 및 고객 중심 보험 모델에 중점드라이브 시장 기회

일반 인구 사이에서 맞춤형 보험 상품에 대한 수요가 증가함에 따라 건강 보험 회사는 보다 고객 중심 전략으로 전환하고 개인의 요구 사항과 선호도에 맞는 보험 모델과 상품을 개발하려는 강력한 노력을 기울이고 있습니다.

회사들은 다양한 조건, 질병, 연령층을 가진 일반 인구 사이에서 증가하는 맞춤형 제품에 대한 요구를 충족시키는 애플리케이션과 다양한 제품을 소개하기 위해 노력하고 있습니다.

- 예를 들어, 2025년 6월 Bajaj Allianz General Insurance는 특정 의료 요구, 치료 비용 등에 맞춘 건강 보험을 제공하는 최초의 "국가별 건강 보험 정책"을 출시했습니다.

맞춤형 건강보험 상품과 함께 보험회사가 고객 중심 비즈니스 모델에 점점 더 초점을 맞추고 이러한 모델을 채택하는 것은 고객 참여를 촉진하고 고객 소유권을 극대화하여 고객 유지율을 높여 긍정적인 영향을 미치고 있습니다.

보험 부문의 디지털 혁신과 다양한 보험 기술 기업 간의 전략적 협력을 가능하게 하는 기술 발전의 증가는 고객 확보 비용을 줄이고 고객당 더 높은 수익을 창출함으로써 비즈니스에 대한 미개척 잠재력을 보유하고 있으며 이를 통해 글로벌 개인 건강 보험 시장 규모에 기여할 것으로 예상됩니다.

시장의 과제

채택을 제한하는 사이버 공격 및 데이터 개인 정보 보호에 대한 우려 증가

사용이 증가하고 있습니다.빅데이터 기술건강보험 업계는 운영 비용 절감, 업계 수익성 향상 등 수많은 이점을 갖고 있습니다. 그러나 이 기술은 피보험자의 생체 정보, 의료 정보, 건강 정보 등 개인 정보의 데이터 유출을 포함하여 문제를 안고 있습니다.

이러한 민감한 정보의 데이터 유출은 해당 데이터를 불법적으로 사용할 위험이 있으며, 결과적으로 인간의 존엄성이 침해될 수 있습니다. 따라서 보험 업계에서 빅 데이터 사용이 증가함에 따라 개인의 개인정보 보호에 대한 문제가 제기되고 있으며, 이로 인해 전 세계적으로 일반 대중이 이러한 보험 상품을 채택하는 것이 제한될 것으로 예상됩니다.

또한, 보험금지 사기에 대한 법률 및 규정이 부족하다는 점은 데이터 개인정보 보호 문제와 사이버 공격이 발생하는 주요 원인 중 하나입니다.

- 예를 들어, 차이나 데일리(China Daily)가 2023년에 발표한 기사에 따르면, 2021년부터 2023년 사이에 건강 보험 사기와 관련된 사건이 약 1,213건 있었습니다.

기타 중요한 과제

- 불확실한 규정으로 인해 제품 채택이 제한될 수 있습니다.의료 정책 및 보험 규정의 빈번한 변경은 보험사와 보험 계약자에게 불안정을 초래합니다.

- 제품 수요를 방해하는 제한된 소비자 인식:특히 신흥 지역에서는 보험 혜택에 대한 제한된 이해로 인해 시장 침투가 제한될 것으로 예상됩니다.

개인 건강 보험 시장 동향

더 빠른 청구를 위한 인공 지능 및 자동화의 통합 증가

전 세계적으로 시장 참여자들이 보험 상품에 인공 지능과 기계 학습을 통합하려는 경향이 변화하고 있습니다. 인공 지능과 머신 러닝의 개발과 통합은 여러 가지 과제를 극복하고 더 나은 사기 탐지, 위험 평가 및 맞춤형 서비스를 제공할 것으로 예상됩니다.

또한 인공 지능 기반 자동화는 청구 처리를 더욱 간소화하고 오류를 줄이며 승인 속도를 높이고 관리 비용을 줄이는 데 도움이 됩니다. 주요 플레이어가 활용하고 있습니다.디지털 변혁혁신적인 보험 상품을 시장에 선보임으로써 현대적인 트렌드에 적응하고 운영 및 고객에게 제공되는 전반적인 서비스를 향상시킵니다.

- 예를 들어, 2025년 4월 Future Generali India Life Insurance Company Ltd.는 개인의 건강 보험 요구 사항에 대한 적절한 보장 평가를 단순화하는 것을 목표로 하는 인공 지능 플랫폼을 출시했습니다.

혁신적인 보험 상품에 수반되는 혜택으로 인해 전 세계적으로 이러한 상품의 채택률이 높아졌습니다.

기타 주요 동향

- 보험사 간 가치 기반 진료로의 우선 전환:보험사는 비용 효율성과 더 나은 환자 결과를 강조하고 가치 기반 치료 모델을 지원하는 계획을 설계하고 있습니다.

- 정부 기관의 보조금 제공에 대한 관심 증가:특히 미국에서 Affordable Care Act에 따라 보조금이 강화되면서 개인 플랜 등록이 늘어났습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

무역 보호

미국 보험사들은 의료기기 및 의료기기 비용이 증가하고 있다고 지적했습니다.의약품2026년부터 개인의 보험료가 인상되어 시장의 비용 구조와 제품 가격에 영향을 미칠 수 있습니다.

세분화 분석

유형별

건강 유지 관리 조직(HMO) 정책의 구현 증가로 부문별 성장 촉진

유형에 따라 시장은 건강 유지 관리 조직(HMO), 선호 공급자 조직(PPO), 독점 공급자 조직(EPO) 등으로 분류됩니다.

건강 유지 관리 조직(HMO)은 2024년 개인 건강 보험 시장 점유율을 주도했습니다. 특히 상대적으로 낮은 보험료, 유연성, 더 많은 보장 범위와 같은 건강 유지 관리 조직 정책의 이점이 증가함에 따라 일반 인구 사이에서 이러한 정책에 대한 수요가 증가하고 있습니다.

- 예를 들어, 2024년 12월 Leadway Health HMO는 보험 가입자가 전 세계 의료 시설에서 프리미엄 의료 서비스를 받을 수 있도록 보장 한도가 최대 200만 달러인 Leadway Health HMO 국제 건강 플랜을 출시했습니다.

선호 공급자 조직(PPO)은 예상 연도 동안 상당한 CAGR로 확장될 것으로 예상됩니다. 이러한 성장은 수요 증가에 기인하며, 더욱이 시장에 개인을 위한 새로운 건강 보험 상품을 도입하는 쪽으로 유명 보험 제공업체의 관심이 집중되고 있기 때문입니다.

지불인별

부문별 성장을 촉진하기 위해 민간 보험사에서 맞춤형 계획에 대한 관심 증가

지불자를 기준으로 시장은 민간 시장과 공공 시장으로 구분됩니다.

민간 부문은 2024년에 지배적인 시장 점유율을 차지했습니다. 이러한 성장은 더 빠른 서비스, 유연성, 광범위한 보장 등 민간 보험의 이점이 증가하여 개인 간의 민간 건강 보험 채택률과 수요가 증가했기 때문입니다.

- 예를 들어, 미국 인구조사국이 발표한 데이터에 따르면, 2023년 미국에서는 약 65.4%의 사람들이 민간 건강 보험에 가입되어 있었습니다.

공공 부문은 예측 기간 동안 상당한 CAGR로 증가할 것으로 예상됩니다. 정부 기관의 개인을 위한 혁신적인 건강 보험 정책의 도입과 함께 의료 비용이 증가함에 따라 시장에서 이러한 보험 상품의 채택이 계속 증가할 것으로 예상됩니다.

모드별

오프라인 부문의 성장을 촉진하기 위한 에이전트 및 브로커 수 증가

모드에 따라 시장은 오프라인과 온라인으로 구분됩니다.

오프라인 부문이 2024년 시장을 지배했습니다. 이는 개인화된 안내, 사이버 사기 위험 감소, 전 세계 일반 인구 사이에서 이러한 개인 보험 계획에 대한 채택률 및 수요 증가 등 뚜렷한 요인에 기인합니다. 이는 허가받은 보험 대행사 및 중개인의 증가와 함께 시장에서 해당 부문의 성장을 지원할 가능성이 높습니다.

- 예를 들어 AgentMethods가 발표한 2024년 데이터에 따르면 미국에는 927,600개의 허가된 대행사 및 브로커가 있습니다.

반면, 온라인 부문도 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 편의성, 유연성, 향상된 투명성, 손쉬운 문서화 등 온라인 건강 보험 플랜의 이점이 증가하여 이러한 보험 플랜에 대한 소비자 선택이 증가합니다.

유통채널별

세그먼트 성장을 촉진하기 위한 에이전트 인구 증가

유통채널을 기준으로 시장은 직접판매, 대리점, 중개인, 은행 등으로 분류됩니다.

대리인 부문은 2024년 시장을 지배했습니다. 성장은 건강 보험 대리인의 수가 증가하여 인구 중 개별 건강 보험 정책에 대한 채택률이 높아짐에 따라 부문의 성장에 더욱 기여할 가능성이 높습니다.

- 예를 들어 AgentMethods가 발표한 2024년 데이터에 따르면 미국에서 일하는 생명 및 건강 보험 대리인은 902,500명입니다.

반면, 직접 판매 부문은 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 회사 웹사이트와 포털을 통해 이러한 보험 상품에 대한 인지도를 높이려는 노력이 증가했기 때문입니다.

개인 건강 보험 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카에 걸쳐 있습니다.

북아메리카

North America Individual Health Insurance Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 지역은 4억 7,965만 달러로 전 세계 시장의 33.11%를 차지했으며 2026년에는 5억 2,428만 달러로 성장할 것으로 예상됩니다. 1인당 의료 지출 증가, 적절한 환급 정책, 의료 인프라 개발, 정부 기관 간의 전략적 이니셔티브에 대한 관심 증가, 새로운 정책을 도입하는 보험사 수가 증가하여 이 지역의 건강 보험 정책 채택률이 증가하는 데 기여했습니다.

- 미국 인구조사국이 발표한 2024년 데이터에 따르면 미국에서는 약 92%의 사람들이 건강 보험에 가입되어 있었습니다.

우리를.

암 및 심혈관 질환을 포함한 다양한 만성 질환의 유병률 증가와 건강 보험 적용 범위가 개선된 혁신적인 보험 정책의 도입은 시장에서 이러한 정책에 대한 수요 증가를 뒷받침하는 중요한 요소 중 일부입니다.

유럽

유럽 시장은 2025년에 1억 2,757만 달러를 창출하여 세계 시장 규모의 27.17%를 차지했으며, 2026년에는 1억 3,872만 달러에 이를 것으로 예상됩니다. 만성 질환의 유병률 증가로 인해 일반 인구의 새로운 보험 정책에 대한 수요가 증가하면서 성장이 이루어졌습니다. 건강 보험 플랜의 이점에 대한 인식을 제고하기 위한 정부 기관의 수요 증가와 전략적 이니셔티브 증가는 이러한 제품의 시장 채택을 더욱 뒷받침할 것으로 예상됩니다.

- 예를 들어 영국심장재단이 발표한 2025년 통계에 따르면 영국에서는 약 640만 명이 순환기 심장질환을 앓고 있는 것으로 알려졌다.

아시아 태평양

아시아 태평양 지역은 2025년 세계 시장에 26.52% 기여(평가액 8,787만 달러)했으며 2026년에는 9,636만 달러에 이를 것으로 예상됩니다. 노인 인구 증가, 대규모 환자 풀, 의료 비용 증가, 신흥 의료 조직, 디지털 플랫폼 채택 증가는 시장에서 혁신적인 정책에 대한 수요를 증가시킬 것으로 예상되는 중요한 요소입니다. 또한, 브랜드 입지를 강화하기 위해 다른 플레이어들 사이에서 인수합병에 주력하는 유명 플레이어의 수가 증가하면서 시장 성장을 뒷받침할 것으로 예상됩니다.

- 예를 들어, 2023년 중국 정부 데이터에 따르면 중국의 60세 이상 인구는 약 2억 9,700만 명입니다.

라틴 아메리카

라틴 아메리카 시장은 2025년에 1,149만 달러에 도달하여 전체 시장 수익의 25.06%를 차지했으며 2026년에는 1,241만 달러에 이를 것으로 예상됩니다. 의료 지출 증가, 건강 보험 정책의 장점에 대한 인식 증가, 혁신적인 보험 정책 제공에 대한 주요 업체의 관심 증가는 시장 성장에 기여하는 중요한 요소 중 일부입니다. 이는 보험 청구 건수 증가에 초점을 맞춘 이 지역의 대리인 및 브로커 수가 증가하는 것과 더불어 시장 성장을 더욱 뒷받침할 가능성이 높습니다.

- 예를 들어 NCBI(National Center for Biotechnology Information)가 발표한 2023년 데이터에 따르면 브라질의 의료 비용은 2010년 GDP의 8.3%에서 2018년 9.2%로 증가했습니다.

중동 및 아프리카

중동 및 아프리카 시장은 2025년 638만 달러로 전 세계 수익의 24.57%를 차지했으며 2026년에는 682만 달러에 이를 것으로 예상됩니다. 이 지역의 성장은 시장에 새로운 정책을 제공하기 위해 기술 통합에 주력하는 보험 기술 기업의 수가 증가했기 때문입니다. 또한, 중동 국가의 보편적 적용 범위를 확대하기 위한 정부 기관 간의 전략적 이니셔티브의 증가는 시장 성장에 더욱 도움이 될 가능성이 높습니다.

- 예를 들어, 2024년 8월 남아프리카 정부는 전국 일반 인구를 대상으로 건강 보험의 보편적 보장을 확대하기 위해 국민 건강 법안을 통과시켰습니다.

경쟁 환경

주요 산업 플레이어

주요 기업의 새로운 보험 정책 개시로 시장 입지 강화

글로벌 시장은 세분화되어 있으며 많은 보험 제공업체가 개인 건강 보험 시장 점유율의 상당 부분을 차지하고 있습니다.

UnitedHealth Group, China Post Life Insurance Co., Ltd.는 업계에서 활동하는 주요 회사 중 일부입니다. 성장은 새로운 보험 상품의 도입, 인수, 다른 업체 간의 파트너십 및 시장의 기타 요인에 대한 집중을 포함한 뚜렷한 요인에 기인합니다.

- 2023년 3월, China Post Life Insurance Co., Ltd.는 건강 보험, 특히 개인 보험 상품 및 서비스를 개선하기 위해 '건강 보험 + 서비스'를 출시했습니다.

엘레번스헬스(Elevance Health)도 중국, 브라질 등 개발도상국 사업 확장에 주력하면서 시장에서 성장하고 있다. 혁신적인 보험 정책 제공에 대한 관심이 높아지면서 시장 점유율이 높아질 것으로 예상됩니다.

키 목록 프로파일링된 개별 건강 보험 회사

- 중국우정생명보험(중국)

- UnitedHealth 그룹(미국)

- AIA그룹(홍콩)

- 부파글로벌(영국)

- Elevance Health(미국)

- AXA(프랑스)

- 시그나헬스케어(우리를.)

- CVS 건강(우리를.)

- 알리안츠(독일)

주요 산업 발전

- 2025년 5월:Curative 건강보험회사 Curative 출시원격 의료전 세계 회원들에게 빠르고 원활한 의료 서비스를 제공하는 것을 목표로 합니다. 이는 회사의 브랜드 인지도를 높이는 데 도움이 되었습니다.

- 2025년 2월:AXA는 정신 건강 장애 등을 포함하여 150개 이상의 질병을 보장하는 중요한 보험 플랜인 AXA Health Max Elite를 출시했습니다. 이는 회사가 글로벌 입지를 강화하는 데 도움이 되었습니다.

- 2024년 5월:AXA는 UAE 건강보험사인 Daman과 제휴하여 제품 포트폴리오 강화를 목표로 새로운 국제 민간 의료 보험 플랜을 출시했습니다.

- 2024년 4월:Pivot Health는 미국 25개 이상의 주에서 단기 의료(STM) 보험 상품을 판매하기 위해 PALIC(Pan-American Life Insurance Company)과 파트너십을 맺었습니다. 이는 회사의 지리적 입지를 강화하는 데 도움이 되었습니다.

- 2021년 11월:Enhance Health, LLC는 Bain Capital Insurance와 제휴하여 메디케어 보험 배포 및 진료 탐색 플랫폼을 개발했습니다. 이는 회사의 입지를 강화하는 데 도움이 되었습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 10.57% |

|

단위 |

가치(백만 달러) |

|

분할 |

유형별

|

|

지불인별

|

|

|

모드별

|

|

|

유통채널별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 2025년 글로벌 시장 가치는 7억 1,296만 달러였으며, 2034년에는 17억 4,001만 달러로 성장할 것으로 예상됩니다.

2025년 시장 가치는 7억 1,296만 달러였습니다.

시장은 2026~2034년 예측 기간 동안 10.57%의 CAGR을 보일 것으로 예상됩니다.

건강 유지 관리 조직(HMO) 부문이 유형별로 시장을 주도했습니다.

시장을 이끄는 주요 요인은 만성 질환의 유병률 증가, 1인당 의료 지출 증가, 제품 출시 수 증가입니다.

UnitedHealth Group, Elevance Health 및 China Post Life Insurance Co., Ltd.가 시장의 선두주자입니다.

북미는 2025년 가장 큰 점유율을 차지하며 시장을 장악했다.

혁신적인 개인 건강 보험 정책에 대한 인식 증가, 새로운 보험 상품 출시, 개발도상국에서 이러한 상품에 대한 수요 증가는 상품 채택을 선호합니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.