자율 선박 시장 규모, 점유율, 산업 분석 및 러시아-우크라이나 전쟁 분석, 자율성(부분 자동화, 완전 자율 및 원격 작동)별, 솔루션별(하드웨어 및 소프트웨어)별, 선박 유형별(상업용(대량 운반선, 유조선, 건조 화물, 컨테이너 및 기타) 및 국방)별, 최종 사용자별(라인 맞춤 및 개조) 및 지역 예측(2026-2034년)

주요 시장 통찰력

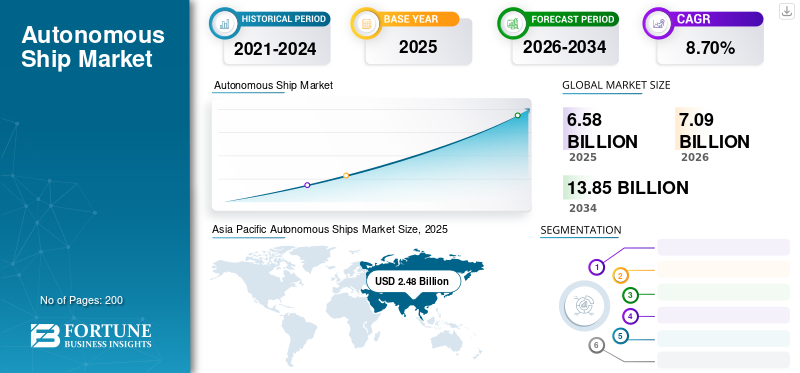

전 세계 자율 선박 시장 규모는 2025년 65억 8천만 달러로 평가되었으며, 2026년 70억 9천만 달러에서 2034년까지 138억 5천만 달러로 성장하여 예측 기간 동안 CAGR 8.70%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 시장 점유율 37.70%로 자율 선박 시장을 장악했습니다.

자율 선박은 원격으로 조종되거나 고도로 자동화된 선박입니다. 이 선박에는 최신 장비가 장착되어 있습니다.사물인터넷(IoT)기술, 데이터 분석 기술, 광대역 네트워크에 연결된 육상 모니터링 센터. 고급 하드웨어 및 소프트웨어는 선박 운영과 관련된 모든 작업을 자동으로 처리합니다. 자동화된 시스템은 장비 상태 모니터링, 환경 모니터링, 엔진 제어, 화물 제어/적재, 선박 제어, 도킹 및 도킹 해제와 같은 중요한 정보를 제공합니다.

센서, 전자기계 드라이브, 카메라 및 위성 기술의 기술 발전으로 인간의 개입 없이 자동 선박이 바다를 가로질러 이동합니다. 국제해사위원회(CMI)와 국제해사기구(IMO)는 자율 선박이 최근 국제 해양법의 의제에 어떻게 부합하는지 조사하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

해양 부문은 코로나19 팬데믹으로 인해 전 세계적으로 전례 없는 어려움에 직면했습니다. 생산 중단, 공급망 중단, 승무원 및 직원 검역 기간으로 인해 시장 성장이 방해를 받았습니다. 신종 코로나바이러스감염증(COVID-19)으로 인해 현지 당국은 여러 화물선과 여객선의 항구 입항을 금지했습니다. 이에 따라 일부 상선원은 계속 승선했고, 선주는 영해 체류 기간 연장으로 추가 비용이 발생했다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 자율 선박 시장 개요

시장 규모 및 예측

- 2025년 시장 규모: 65억 8천만 달러

- 2026년 시장 규모: 70억 9천만 달러

- 2034년 예상 시장 규모: 138억 5천만 달러

- CAGR: 2026~2034년 8.70%

시장점유율

- 아시아 태평양 지역은 2025년 자율주행 선박 시장을 37.70%의 점유율로 지배했으며 그 가치는 24억 8천만 달러에 달합니다. 이 지역의 리더십은 강력한 해양 무역, 스마트 선박 기술에 대한 정부의 막대한 투자, AI 및 IoT 기반 선박 자동화의 신속한 채택에 의해 주도됩니다.

- 자율주행 유형별로는 완전 자율주행 부문이 내비게이션 소프트웨어의 발전, 배송 시간 단축, 인적 오류 최소화 등의 지원을 받아 예측 기간 동안 가장 높은 성장률을 보일 것으로 예상됩니다.

주요 국가 하이라이트

- 미국: 미국 자율 선박 시장은 해군의 무인 수상 선박에 대한 대규모 투자와 AI 기반 해양 시스템에 초점을 맞춘 전략적 방위 계약으로 인해 가속화되고 있습니다.

- 한국: 정부 자금의 지원을 받아 한국은 상황 인식과 안전을 향상시키기 위한 지능형 항법 시스템과 통합 선박 플랫폼 분야를 선도하고 있습니다.

- 영국: 자율 해군 혁신의 허브인 영국은 해상 방어 애플리케이션을 위한 AI 기반 순찰 및 감시 선박을 적극적으로 개발하고 있습니다.

- 일본: 규제 주의로 인해 완전 자율 배포가 제한됩니다. 그러나 국가는 엄격한 사이버 보안 지침에 따라 상업용 운송을 위한 반자율 시스템에 계속 투자하고 있습니다.

- 중국: 자율 해양 전력에 대한 국가 주도의 광범위한 투자와 군사적 관심으로 인해 중국은 지역 및 세계 시장 확장의 주요 기여자로 자리매김했습니다.

- 인도: SPRINT 이니셔티브에 따른 해군 현대화와 민간 방위 스타트업과의 협력을 통해 국방을 위한 무인 선박 시스템의 통합이 추진되고 있습니다.

러시아-우크라이나 전쟁의 영향

러시아-우크라이나 전쟁은 제품 수요 증가로 인해 시장 성장에 긍정적인 영향을 미쳤습니다.

자율 선박은 기존 유인 선박에 비해 몇 가지 장점을 제공하므로 해군에 매력적이며, 최근 몇 년 동안 많은 국가에서 자율 선박을 개발하거나 실험했습니다. 미국은 수상 및 수중 작전을 위한 중대형, 초대형 '무인 차량'을 확보하기 위해 막대한 투자를 하고 전략 계획을 개발했습니다. 다른 해군들은 뒤쳐지기를 원하지 않으며 무인 자율 능력을 공격적으로 개발하고 있습니다. 여기에는 중국, 영국, 한국, 일본, 싱가포르, 호주 등이 포함됩니다.

예를 들어, 2022년 9월 우크라이나는 자체 추진 '드론'을 성공적으로 사용했습니다.보트크림 반도 세바스토폴에서 러시아 해군에 대한 전면적인 공격이 있었습니다. 이는 해전의 미래를 바꾸는 중요한 순간이었습니다. 이전에도 자율주행 선박이 배치된 적은 있지만 다수의 무장 자율주행 선박이 드론과 결합해 동시에 배치돼 군사 목표물에 대한 공격적인 해군 작전을 성공적으로 수행한 것은 이번이 처음이다.

이번 공격으로 러시아 선박 여러 척이 피해를 입었고, USV는 항구 방어선을 뚫고 보호 정박지의 선박에 피해를 입힌 것으로 알려졌습니다. 이러한 개발은 공격적인 해군 작전과 그러한 공격을 방어하기 위해 항만 방어에서 무인 선박의 역할을 다시 생각하게 만들 것입니다.

자율주행 선박 시장 동향

시장 성장을 촉진하는 해상 항법 소프트웨어의 기술 발명

최근 몇 년 동안 많은 시장 참여자들이 해양 보안을 개선하기 위한 솔루션을 내놓았습니다. 시장 성장은 인공 지능, 증강 현실, 내비게이션 시스템과 같은 첨단 기술의 채택에 의해 주도될 것으로 예상됩니다. 예를 들어, 2023년 12월 전문, 기술, 엔지니어링 및 관리 서비스 제공업체인 Serco Inc.는 NSWCCD(Naval Surface Warfare Center Carderock Division)의 해군 건축 및 엔지니어링 부서를 지원하기 위해 자율성 및 차량 제어 시스템/테스트 및 평가 계약을 체결했습니다. 아시아 태평양 지역의 자율 선박 시장은 2022년 19억 6천만 달러에서 2023년 21억 2천만 달러로 성장했습니다.

자율 선박 시장 성장 요인

시장 성장 촉진을 위한 첨단 선박 기술 개발에 대한 투자 증가

다양한 국가의 첨단 기술에 대한 투자가 증가하면서 시장 성장이 가속화되고 있습니다. 자율성은 바다에서의 충돌을 줄이고, 방해 없이 장시간 작업하고, 연료 효율성을 높이고, 중요한 작업을 수행하는 데 도움이 됩니다.

예를 들어 2021년 10월 자율주행 선박 프로젝트는 한국의 자금을 지원받았다. 지능형 내비게이션, 충돌, 사고 예방이 가능한 시스템, 시스템 관리, 의사결정, 상황 인식을 위한 통합 플랫폼이 프로젝트에 포함되었습니다.

글로벌 시장 성장은 인공지능, 사물인터넷(IoT), 빅데이터 분석과 같은 기술의 도입에 의해 주도될 것입니다.

기술적으로 진보된 차세대 자율주행선박 개발 시장 성장을 주도합니다

자율 선박은 선박의 전통적 운영 방식을 변화시킬 수 있는 잠재력을 지닌 새로운 기술, 프로세스 및 비즈니스 모델을 도입하여 해양 산업에 혁명을 일으키고 있습니다. 선박의 향상된 효율성과 보안, 데이터 기반 운영, 향상된 기능은 이러한 선박의 장점 중 하나입니다. 따라서 차세대 선박의 개발 증가는 시장 성장을 가속화할 것입니다. 예를 들어, 2023년 11월 미국 해군 해군 해상 시스템 사령부 NAVSEA는 업계 참가자를 초청하여 대형 자율 수상함 LUSV를 개발하기 위해 무엇을 할 수 있는지 탐색하는 프로세스를 시작했습니다.

제한 요인

사이버 보안과 관련된 위협은 자율 선박 시장 성장을 방해합니다

선박의 디지털화, 자동화로 인해 해운산업은 끊임없는 변화를 맞이하고 있습니다. 자율 선박 인프라에는 전자 기계 시스템과 컴퓨터 네트워크를 형성하는 고도로 통합된 소프트웨어 및 하드웨어의 조합이 포함됩니다. 항만, 터미널, 해운회사, 조선소에 있는 현대 선박과 컴퓨터 사이의 검열과 네트워킹은 정보 보안을 방해하여 사이버 공격과 불법 복제에 더욱 취약합니다. 디지털화와 현대화가 증가하면 사이버 공격이 발생하여 전체 시장 성장에 영향을 미칩니다.

예를 들어, 일본의 규정은 사람이 탑승하지 않은 상태에서 완전 자율 선박의 운항을 허용하지 않습니다. 일본 정부의 이번 규정은 잠재적인 사이버 위협으로서 중요한 결정이며, 자율형 선박의 전반적인 아키텍처에 대해 알려진 정보가 제한되어 있기 때문에 공격은 철저히 평가되고 해결되지 않았습니다.

자율 선박 시장 세분화 분석

자율성 분석을 통해

수요 증가로 인해 2024년부터 2032년까지 가장 높은 성장을 보일 완전 자율 선박 부문

자율성을 기반으로 시장은 부분 자동화, 원격 운영 및 완전 자율로 분류됩니다. 2023년에는 원격운영사업부가 가장 큰 점유율을 차지했다. 원격 조종 선박은 원격 센터에서 작동되므로 유리한 지점이나 안전한 위치에서 선박을 조종할 수 있습니다. 원격 조종 부문은 2026년에 51.40%의 점유율을 차지할 것으로 예상됩니다.

예를 들어, 2020년 9월 해양 서비스 운영업체인 SeaOwl은 새로운 ROSS(Remotely Powered Service at Sea)를 출시했습니다.

고려 중인 기간 동안 완전 자율주행 부문에서 가장 높은 성장이 예상됩니다. 배송 시간 단축, 기항지 호출 단축, 운영 비용 절감, 인적 오류로 인한 사고 없음, 운임 절감 등의 이점이 이러한 증가를 주도하는 요인입니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

솔루션 분석별

하드웨어 부문은 자동 내비게이션 시스템 및 고급 센서의 사용 증가로 인해 가장 높은 점유율을 차지합니다.

솔루션을 기반으로 시장은 하드웨어와 소프트웨어로 분류됩니다. 하드웨어 세그먼트는 중요한 부분을 설명하도록 설정되었습니다.2026년에는 57.96%의 점유율을 차지하게 됩니다. 이러한 성장은 센서, GPS 추적기, 자동 내비게이션 시스템, 추진 및 보조 시스템 등과 같은 하드웨어 구성 요소의 채택이 증가했기 때문입니다.

소프트웨어 부문은 예측 기간 동안 자율 운영을 위한 고급 소프트웨어 솔루션에 대한 수요로 인해 가장 높은 성장을 보일 것입니다. 2020년 1월 Robosys Automation Limited는 최신 버전의 Voyager 100을 출시했습니다. 이는 선교 감시원이 선박을 제어하고 안전을 향상시킬 수 있는 AI 소프트웨어입니다.

선박 유형별 분석

차세대 화물선에 대한 수요 증가로 인해 상업 부문이 가장 높은 성장을 기록

선박 유형에 따라 시장은 상업용 및 방위산업체로 분류됩니다. 상업 부문은 벌크선, 유조선, 건화물선, 컨테이너선으로 구분됩니다.

상업 부문은 2026년에 79.98%의 상당한 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 관광 및 국제 해상 무역 증가에 기인합니다. 국제해운회의소(International Chamber of Shipping)에 따르면, 2019년 연간 글로벌 해운 산업 무역 총액은 14조 달러에 달했습니다.

방산부문은 국경순찰, 군수송 등 해군의 수요 증가로 큰 폭의 성장이 예상된다. 예를 들어, 2023년 1월 Austal Limited는 호주 왕립 해군(RAN)의 자율 순찰선 작업을 포함하여 1억 8백만 달러를 초과할 수 있는 초기 단계 계약을 통해 견고한 재정적 미래를 제시했습니다.

최종 사용자 분석별

라인핏 부문은 해군 방위에 대한 지출 증가로 인해 시장을 지배합니다.

최종 사용자에 따라 시장은 라인 핏(line fit)과 개조(retrofit)로 분류됩니다. 이 중 라인핏 부문은 2026년 80.34%의 가장 높은 자율 선박 시장 점유율을 차지합니다. 이러한 성장은 해군 방위군의 투자 증가와 국제 해상 무역 증가에 따른 것입니다. 관광 성장으로 인한 첨단 선박 조달이 부문 성장을 주도합니다.

예를 들어, 2023년 1월 인도 해군은 Sagar Defense Engineering Pvt.와 계약을 체결했습니다. 국내 기업의 자체 방위 기술 개발 및 사용을 장려하는 것을 목표로 하는 "SPRINT" 이니셔티브에 따라 무장 자율 보트 함대를 확보하는 데 도움을 주기 위해 만들어졌습니다.

개조 부문은 예측 기간 동안 눈에 띄는 성장을 보일 것입니다. 업그레이드 증가, 현대화 프로그램, 규제 에너지 및 배기가스 배출 표준 변화가 시장 성장을 주도합니다.

지역적 통찰력

시장은 북미, 유럽, 아시아 태평양 및 기타 지역에서 연구됩니다.

Asia Pacific Autonomous Ships Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

2025년 아시아 태평양 시장은 24억 8천만 달러로 전 세계 수요의 37.70%를 차지했으며, 2026년에는 26억 8천만 달러로 성장할 것으로 예상됩니다. 시장 성장은 지역의 급속한 경제 발전과 해양 무역 증가에 기인합니다. UNCTAD의 2022년 해상 운송 검토에 따르면 아시아 태평양 지역은 2021년에도 세계의 중요한 해상 화물 처리 센터로 남아 수출의 42%, 수입의 64%를 차지했습니다. 일본 시장은 2026년 5억 7,400만 달러, 중국 시장은 2026년 6억 8,700만 달러, 인도 시장은 2026년 2억 8,800만 달러에 이를 것으로 예상된다.

북아메리카

북미 시장은 2025년 15억 4천만 달러로 전체 시장 매출의 23.30%를 차지했으며, 2026년에는 16억 4천만 달러에 이를 것으로 예상됩니다. 북미는 첨단 상선 및 방산 선박 개발에 대한 투자 증가로 인해 상당한 성장을 보이고 있습니다. 미국 내 배송 증가와 IBM Corporation, GE, Northrop Grumman, Honeywell International Inc. 등과 같은 주요 기업의 존재가 시장 성장을 주도합니다.

- 미국 시장은 2026년까지 12억 5400만 달러에 이를 것으로 예상된다.

유럽

유럽은 2025년 세계 시장에 약 16억 5천만 달러를 기여하여 25.00%의 점유율을 차지했으며, 2026년에는 17억 8천만 달러에 이를 것으로 예상됩니다. 성장 뒤에는 다양한 유럽 국가의 첨단 선박 프로젝트 개발에 대한 투자가 증가하여 시장 성장을 주도하고 있습니다. 2020년 1월, 유럽 연구 프로그램 Horizon 2020은 노르웨이 해양 클러스터가 개발한 자율 해병 프로젝트에 2,200만 달러를 지원했습니다. ABB, Fugro, Kongsberg Maritime, Rolls-Royce Plc 등과 같은 주요 업체는 지역 시장 성장에 기여합니다. 영국 시장은 2026년까지 5억 2,500만 달러에 이를 것으로 예상되며, 독일 시장은 2026년까지 3억 7,800만 달러에 이를 것으로 예상됩니다.

나머지 세계

나머지 지역은 2025년에 9억 2천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 13.90%를 차지했으며, 2026년에는 9억 9천만 달러에 이를 것으로 예상됩니다. 나머지 지역은 2024년부터 2032년까지 완만한 성장을 보입니다. 이러한 성장은 중동 국가 해군의 지출 증가에 따른 것입니다. 2019년에 Unique Group은 얕은 바다에서 무인 탐사를 위해 아랍에미리트에서 UnI-Cat 선박을 개발했습니다. 이 회사는 선박의 자율 센서와 통신 기술을 설계하고 통합합니다.

주요 산업 플레이어

주요 업체들은 차세대 자율주행 선박을 위한 첨단 기술 개발에 집중하고 있습니다

이 업계의 플레이어들은 차세대 선박 및 시스템 개발을 통한 사업 확장에 중점을 두고 있습니다. 2022년 10월, 콩스버그 마리타임은 HUGIN Endurance 공급 계약을 발표했습니다.자율 수중 차량(AUV)시스템은 공개되지 않은 파트너에게 수여되었습니다. HUGIN Endurance는 육지에서 해안까지의 작전을 위해 설계된 장거리 AUV입니다. HUGIN AUV 계열의 주요 구성원으로 직경 1.2m, 길이 약 11m, 무게 약 7,000kg이다.

최고의 자율 선박 회사 목록:

- ABB (스위스)

- ASELSAN A.Ş. (칠면조)

- BAE 시스템즈(영국)

- 푸그로(네덜란드)

- GE(우리를.)

- 하니웰 인터내셔널(미국)

- 콩스베르그 그룹 마리타임(Kongsberg Gruppen Maritime)(노르웨이)

- L3 ASV(미국)

- 노드롭그루먼(미국)

- 롤스로이스 plc (영국)

- 지멘스 에너지(독일)

- 바르질라(핀란드)

- Marine Technologies LLC(미국)

- Ulstein Group ASA(노르웨이)

- 미쓰이(일본)

- 씨 머신 로보틱스 주식회사(우리를.)

- Neptec Technologies Corp.(캐나다)

주요 산업 발전:

- 2023년 5월 – L3Harris Technologies는 BigBear.ai와 제휴하여 현재 및 미래의 해상 방어 프로그램에 첨단 자율 수상함(ASV) 및 인공 지능(AI)을 제공합니다. 계약에 따라 L3Harris의 ASView 시스템은 BigBear.ai의 예측 컴퓨터 비전 기술과 통합되어 선박을 더 잘 식별 및 분류하고 상황 인식을 개선하며 유인 및 무인 그룹 임무를 지원하게 됩니다.

- 2023년 3월- 삼성중공업(SHI)과 콩스버그 마리타임(KM)은 자율 원격 제어 및 저배출 기술을 적용한 차세대 자율 174K LNG 운반선을 설계하기 위한 공동 개발 프로젝트 계약(JDA)을 체결했습니다.

- 2023년 2월– Lloyd's Register Unmanned Marine Systems는 BAE Systems Autonomous Pacific 24(AP24) 고정식 풍선 보트(RIB)를 인증했습니다. AP24 RIB는 새로운 기술을 신속하게 제공하는 것을 목표로 하는 NavyX Autonomy and Lethal Accelerator 프로그램의 자금을 지원받아 BAE Systems가 영국 해군을 위해 개발했습니다.

- 2022년 7월- Fugro는 해안 및 해상 환경을 위해 특별히 설계된 차세대 무인 수상함(USV)인 Blue Prism을 개발하기 위해 Kooiman Engineering 및 Van Oossanen Naval Architects와 계약을 체결했습니다. Blue Prism 디자인은 매우 낮은 탄소 배출량과 광범위한 데이터 수집 기능을 결합합니다.

- 2022년 8월- 미 해군이 최초의 실물 크기 자율 선박을 시험하고 있습니다. 미 해군은 군 해상 수송 사령부(Military Sealift Command)를 위한 미래 Spearhead급 원정 고속 수송 USNS Apalachicola(EPF 13)에 자율 항해 기능을 추가했습니다. 이 서비스는 자율 개조 시스템과 목적에 맞게 제작된 자율 프로토타입을 테스트했습니다. 그러나 이것은 탑재 자율성을 갖춘 미 해군 최초의 실제 번호가 매겨진 선체가 될 것입니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 8.70% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

자율성으로

|

|

솔루션별

|

|

|

선박 유형별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 65억 8천만 달러였으며 2034년에는 138억 5천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 8.70%로 성장할 것으로 예상됩니다.

솔루션 부문의 하드웨어는 예측 기간 동안 이 시장에서 선두 부문이 될 것으로 예상됩니다.

KONGSBERG는 글로벌 시장의 선두주자입니다.

아시아 태평양 지역은 2025년에 가장 높은 시장 점유율을 차지했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.