캡티브 발전소 시장 규모, 점유율 및 산업 분석, 연료원별(석탄, 천연 가스, 디젤/HFO, 재생 가능 등), 용량 범위별(최대 10MW, 10~50MW, 51~150MW 및 150MW 이상), 기술별(가스 터빈, 왕복 엔진, 열병합 발전(CHP), 재생 가능 마이크로그리드 등) 최종 사용자(시멘트, 금속 및 광물, 석유화학 제품, 데이터 센터, 펄프 및 종이 등) 및 지역 예측(2026~2034년)

Captive Power Plant 시장 규모 및 향후 전망

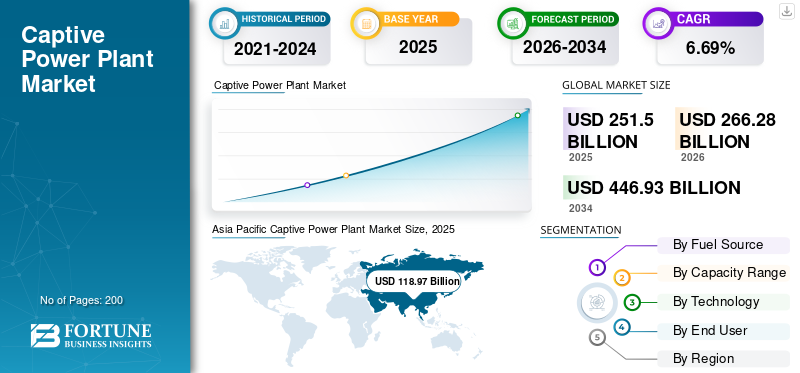

전 세계 캡티브 발전소 시장 규모는 2025년 2,515억 달러로 평가되었으며, 2026년 2,662억 8천만 달러에서 2034년까지 4,469억 3천만 달러로 성장하여 예측 기간 동안 CAGR 6.69%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 47.30%의 시장 점유율로 캡티브 발전소 시장을 지배했습니다.

시장의 주요 동인은 여러 국가에서 지속적인 그리드 신뢰성 문제와 함께 산업용 전력 소비의 급속한 증가입니다. 국제에너지기구(IEA)에 따르면 2023년 전 세계 전력 수요는 약 2.2% 증가했으며, 산업계는 전 세계 총 전력 소비의 약 42%를 차지했습니다. 인도 및 동남아시아 일부 지역과 같은 신흥 경제국에서는 산업용 전력 수요가 매년 5% 이상 증가하고 있는 반면, 일부 지역에서는 송전 및 배전 손실이 15% 이상으로 유지되고 있습니다. 잦은 전압 변동 및 정전으로 인해 철강과 같이 에너지 집약적인 부문에서는 시간당 수천 달러에 달하는 생산 손실이 발생할 수 있습니다.시멘트, 그리고 화학물질. 운영 위험을 완화하고 장기적인 에너지 비용을 통제하기 위해 업계에서는 현장 포로 발전소에 대한 투자를 늘리고 있으며 이를 통해 중단 없는 공급과 향상된 에너지 보안을 보장하고 있습니다.

- 예를 들어, 2026년 1월 CIE Automotive India는 AMPIN Energy가 마하라슈트라의 제조 시설을 위해 개발 중인 총 8.3MW 규모의 2개 캡티브 태양광 프로젝트에서 전력을 조달하기로 계약을 체결했습니다. 한 프로젝트(약 3.3MW)는 차트라파티 삼바지 나가르(Chhatrapati Sambhaji Nagar) 시설에 공급하고 다른 프로젝트(약 5MW)는 차칸(Chakan) 발전소에 공급할 예정입니다. 이러한 캡티브 태양광 발전소는 회사의 지속 가능성 목표를 지원하고 지역화된 재생 가능 전력 사용을 확대합니다.

업계에서 활동하는 주요 기업으로는 General Electric Company(GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. 등이 있습니다. General Electric Company(GE)는 산업 및 유틸리티 애플리케이션을 위한 고급 가스 터빈, 증기 터빈, 발전기 및 통합 전력 솔루션을 제공하는 글로벌 에너지 기술 리더입니다. 종속 발전소 부문에서 GE는 전 세계 에너지 집약적 산업에 맞춤화된 고효율 장비와 턴키 솔루션을 제공함으로써 현장 및 분산 발전 프로젝트를 지원합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

포로 발전소 시장 동향:

유연성과 그리드 서비스 수익화는 주요 시장 동향입니다.

종속 발전소는 안정적인 기본 부하 출력보다는 운영 민첩성을 위해 점점 더 설계되고 있습니다. 운영자는 민감한 프로세스 부하를 방해하지 않고 1분 미만의 램프 속도와 그리드 연결 모드와 독립 모드 간의 원활한 전환을 지원하기 위해 거버너, 여자 시스템 및 플랜트 제어 로직을 업그레이드하고 있습니다. 이를 통해 정유소, 제철소, 반도체 공장과 같은 산업 시설은 내부 전력 품질 표준을 유지하면서 그리드 운영자 신호에 따라 일시적으로 전력을 줄이거나 내보낼 수 있습니다.

순전히 중복성을 위해 장치를 대형화하는 대신 시설에서는 회전 예비 마진을 최적화하고 배터리 에너지 저장 장치 또는 고속 시동 가스 엔진을 사용하여 주파수 응답 및 전압 안정화를 제공하고 있습니다. 고급의에너지 관리 시스템부하 차단 순서를 조정하고, 주요 공급 장치의 우선 순위를 지정하며, 계통 장애 후 재동기화를 자동화합니다.

시장 역학

시장 동인:

시장 성장을 촉진하는 산업 에너지 비용 변동성과 공급 위험 완화

전력망 요금 인상, 교차 보조금 추가 요금, 예측할 수 없는 연료 조정 요금 등으로 인해 에너지 집약적 산업이 내부화되고 있습니다.발전, 캡티브 발전소 시장 성장을 주도합니다. 시멘트, 화학, 금속, 데이터 인프라 등의 부문에서 전기는 생산 마진과 직결되는 주요 투입 비용입니다. 단기간 정전이나 전압 변동으로 인해 장비가 손상되거나 배치 프로세스가 중단되거나 자재 손실이 발생할 수 있습니다. 종속 전력 장치는 통제된 연료 조달 및 장기 공급 계약을 통해 비용 가시성을 제공하여 요금 개정 및 전력망 축소에 대한 노출을 줄입니다.

전송 혼잡이나 최대 수요 제한이 흔한 지역에서는 업계가 부하 차단 또는 의무적인 소비 한도에 직면합니다. 종속 발전을 설정하면 특히 제련, 석유화학 또는 제약과 같은 연속 공정을 운영하는 시설의 운영 연속성이 보장됩니다. 또한 내부 발전을 통해 전원 공급 장치를 프로세스 로드 프로필과 더 효과적으로 정렬할 수 있어 작동 안정성이 향상되고 가동 중지 시간이 최소화됩니다.

시장 제약:

시장 수요를 저해하는 규제 복잡성 및 자본 잠금

종속 전력 프로젝트는 종종 발전 허가, 환경 허가, 연료 연결 허가 및 그리드 상호 연결 계약을 포함하여 관할권에 따라 다양한 계층적 규제 승인을 받아야 합니다. 개방형 접근 규칙, 교차 보조금 또는 은행 규정의 변경은 잉여 전력 수출의 경제성을 실질적으로 변화시켜 장기적인 수익에 대한 불확실성을 야기할 수 있습니다. 일부 지역에서는 더욱 엄격한 배출 기준과 물 사용 규정으로 인해 배가스 처리, 냉각 시스템 및 지속적인 모니터링 인프라에 대한 추가 투자가 필요하여 규정 준수 오버헤드가 증가합니다.

규제 장애물을 넘어 캡티브 플랜트는 상당한 선행 자본과 일반적으로 15~25년에 이르는 긴 자산 수명주기를 요구합니다. 이러한 자본 고정은 특히 순환적 수요에 노출된 산업에서 재정적 유연성을 제한합니다. 시간이 지남에 따라 생산량이 감소하거나 프로세스가 다르게 전기화되면 설치된 발전 용량이 제대로 활용되지 않을 수 있습니다.

시장 기회:

탈탄소화 연계 산업 전기화 및 그린 포로 통합으로 탁월한 시장 기회 제시

산업 탈탄소화 목표는 차세대 포로 전력 구성을 위한 중요한 기회를 창출하고 있습니다. 국제에너지기구(IEA)에 따르면 2023년 산업계는 전 세계 전력 소비의 약 30~35%를 차지했으며(IEA, Electricity Information 2023), 이는 산업 전기화가 에너지 시스템에 영향을 미칠 수 있는 규모를 강조합니다. 처럼탈탄소화목표가 엄격해짐에 따라 저온 및 중온 산업용 열 수요의 점유율이 전기 솔루션으로 이동하고 있으며 재생 가능 기반 포로 발전과 강력한 연계를 이루고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

또한 IEA(2023)와 2023년 세계은행의 탄소 가격 책정 현황 및 추세에 따르면 2023년 전 세계 온실가스 배출량의 약 23%가 탄소 가격 책정 메커니즘에 포함되었습니다. 이로 인해 업계가 규정 준수 노출을 관리하기 위해 저탄소 포로 전력을 통합하려는 재정적 인센티브가 증가했습니다.

시장 과제:

시장 성장에 중요한 과제를 제시하는 운영, 연료 및 규정 준수 제약

종속 발전소 개발은 자본 투자 이상의 구조적, 운영적 과제에 직면해 있습니다. 가장 큰 어려움 중 하나는 장기적인 연료 안보와 가격 예측 가능성입니다. 석탄이나 천연가스에 의존하는 산업은 플랜트 효율성과 유지보수 주기에 직접적인 영향을 미치는 공급 연계, 운송 병목 현상, 연료 품질 불일치를 관리해야 합니다. 특히 가스 기반 캡티브 플랜트는 할당 우선순위와 수입 가격 변동성에 취약하여 예상 운영 비용을 방해할 수 있습니다. 또 다른 과제는 그리드 동기화와 기술 통합에 있습니다. 고립 모드와 계통 연결 모드 사이를 전환하는 동안 안정적인 주파수와 전압을 유지하려면 고급 보호 시스템과 숙련된 운영 감독이 필요합니다.

세분화 분석

연료원별

비용 이점과 기본 부하 신뢰성으로 인해 석탄 부문이 지배적입니다.

연료원별 세분화에 따라 시장은 석탄, 천연 가스, 디젤/HFO, 재생 가능 등으로 분류됩니다.

2025년에는 석탄 부문이 시장 점유율을 장악했습니다. 석탄은 주로 비용 안정성과 지속적인 기본 부하 생성 능력으로 인해 여전히 지배적입니다. 시멘트, 철강 등 에너지 집약적 산업에알류미늄및 화학 물질의 경우 중단 없는 고부하 작업은 프로세스 무결성과 장비 효율성을 유지하는 데 중요합니다. 석탄 연소 설비는 여러 지역의 천연가스에 영향을 미치는 외부 연료 할당 주기에 의존하지 않고 안정적인 출력을 제공합니다.

- 재생 가능 부문은 가장 높은 성장을 경험하고 있으며 예측 기간 동안 CAGR 8.15%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

용량 범위별

10~50MW 세그먼트는 산업 부하 매칭을 위한 최적의 규모를 제공하여 시장을 주도했습니다.

용량 범위에 따라 시장은 최대 10MW, 10~50MW, 51~150MW, 150MW 이상으로 분류됩니다.

2025년에는 10~50MW 부문이 세계 시장을 장악했습니다. 시멘트 공장, 종합 제철소, 정유소, 제지 공장, 화학 단지와 같은 중공업 단위는 종종 이 범주에 속하는 연결된 부하로 작동합니다. 이 범위 내에서 발전을 설치하면 운영자는 핵심 기본 부하 요구 사항을 충족하는 동시에 피크 확장 또는 유지 관리 기간 동안 보충 전력을 가져올 수 있는 유연성을 유지할 수 있습니다.

- 51~150MW 부문은 분석 기간 동안 연평균 성장률(CAGR) 6.35%로 성장할 것으로 예상됩니다.

기술별

변동하는 수요 프로필의 적합성으로 인해 가스 터빈 부문이 지배적

기술을 기준으로 시장은 가스터빈, 왕복엔진, 열병합발전(CHP), 재생 가능 마이크로그리드 등으로 분류됩니다.

2025년에는 가스 터빈 부문이 전 세계 캡티브 발전소 시장 점유율을 장악했습니다. 기존의 증기 기반 시스템과 달리 가스 터빈은 몇 분 안에 최대 부하에 도달할 수 있으므로 수요 프로필이 변동하거나 부하 변동이 빈번한 산업에 적합합니다. 이러한 대응력은 석유 및 가스, 석유화학, 제조업과 같은 부문에서 중단 없는 생산을 지원합니다. 이러한 분야에서는 약간의 전력 불안정으로도 프로세스 중단이나 자재 손실이 발생할 수 있습니다. 또한 가스 터빈은 더 높은 출력 밀도를 제공하므로 상대적으로 적은 설치 공간이 필요하며 이는 설치 공간이 제한된 산업 현장에 중요한 이점입니다. 모듈식 설계로 생산 확장 계획에 맞춰 단계적으로 용량을 추가할 수 있습니다.

- 재생 가능한 마이크로그리드 부문은 예측 기간 동안 연평균 성장률(CAGR) 8.26%로 성장할 것으로 예상됩니다.

최종 사용자별

금속 및 광물 부문은 높은 에너지 강도와 지속적인 운영으로 인해 시장을 지배했습니다.

최종 사용자를 기준으로 시장은 시멘트, 금속 및 광물, 석유화학 제품, 데이터 센터,펄프 및 종이, 기타.

2025년에는 금속 및 광물 부문이 매우 높은 에너지 집약도와 중단 없는 운영의 필요성으로 인해 시장을 지배했습니다. 제련, 전기분해, 압연, 광물 정제 등의 공정에는 확장된 생산 주기에 걸쳐 안정적인 고부하 전력이 필요합니다. 짧은 전압 변동이나 정전으로 인해 용융 금속이 굳거나 내화 라이닝이 손상되거나 전기화학 반응이 중단되어 비용이 많이 드는 가동 중지 시간과 장비 손실이 발생할 수 있습니다. 전기는 알루미늄 제련소, 합금철 공장, 종합 철강 시설의 운영 비용에서 상당한 부분을 차지하므로 비용 관리 및 공급 신뢰성을 전략적 우선순위로 삼고 있습니다. 종속 전력을 사용하면 이러한 시설에서 에너지 비용을 안정화하고, 부하율을 최적화하고, 용광로 사이클 및 최고 공정 수요에 맞춰 발전을 동기화할 수 있습니다.

- 데이터 센터 부문은 분석 기간 동안 연평균 성장률(CAGR) 8.89%로 성장할 것으로 예상됩니다.

포로 발전소 시장 지역 분석

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

아시아 태평양

Asia Pacific Captive Power Plant Market Size, 2025 ( USD Billion )

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 2025년에 1,189억 7천만 달러의 가치를 달성하여 시장에서 가장 큰 점유율을 확보했습니다. 캡티브 플랜트는 급속한 산업화, 그리드 신뢰성 격차, 제조 클러스터의 높은 에너지 수요 집중으로 인해 아시아 태평양 지역에서 특히 인기가 높습니다. 중국, 인도, 인도네시아, 베트남 등의 국가에서는 대규모 철강, 시멘트, 화학 및직물생산 손실을 방지하기 위해 지속적인 전력 공급이 중요한 산업. 몇몇 신흥 경제국에서는 송전 인프라 확장이 산업 성장을 따라가지 못하여 전압 불안정과 주기적인 부하 차단으로 이어졌습니다. 종속 발전은 운영 연속성을 보장하고 가동 중지 시간 비용으로부터 보호합니다.

일본 포로발전소 시장

일본 시장은 2025년 약 133억 4천만 달러에 달해 전 세계 매출의 약 5.30%를 차지했습니다. 일본에서는 높은 연료 수입 의존도와 전력망 공급 제약 속에서 에너지 안보와 가격 안정성을 보장하기 위해 산업 시설에서 캡티브 플랜트를 널리 채택하고 있습니다.

중국 포로 발전소 시장

중국 시장은 전 세계적으로 중요할 것으로 예상됩니다. 2025년 국가 수익은 약 396억 5천만 달러에 달해 세계 시장의 약 15.77%를 차지합니다.

인도 포로 발전소 시장

인도 시장은 2025년 약 288억 5천만 달러에 달해 전 세계 매출의 약 11.47%를 차지했습니다.

북아메리카

북미는 2025년 556억 5천만 달러로 두 번째로 높은 점유율을 차지했으며, 2026년에는 584억 7천만 달러로 상당한 점유율을 차지할 것으로 예상됩니다. 북미에서는 해당 지역의 산업 및 상업 환경에 고유한 신뢰성 요구, 에너지 비용 관리, 탈탄소화 압력이 결합되어 자체 전력 도입이 추진됩니다. 미국과 캐나다에는 화학, 금속, 자동차, 데이터 센터 등 에너지 집약적 부문이 밀집되어 있어 전력망이 잠시 중단되더라도 상당한 생산 손실, 장비 손상 및 계약상 처벌이 발생할 수 있습니다. 이러한 신뢰성 요구 사항은 송전 인프라 노후화와 최대 수요 압력 증가로 인해 더욱 높아졌습니다. 예를 들어, ERCOT는 2023년 텍사스에서만 그리드 수요가 85GW를 초과하는 기록적인 그리드 수요를 보고했으며, 용량 요구 사항에 대한 지속적인 상승 압력이 있을 것으로 예상됩니다.

미국 종속발전소 시장

북미의 강력한 기여와 지역 내 미국의 지배력을 바탕으로 미국 시장은 2025년 약 478억 4천만 달러에 달해 세계 시장 규모의 약 19.02%를 차지했다.

유럽

유럽은 예측 기간 동안 6.37%의 성장률을 기록할 것으로 예상되는데, 이는 모든 지역 중에서 세 번째로 높은 수치입니다. 2025년 시장 가치는 456억 5천만 달러에 이르렀습니다. 유럽연합 집행위원회에 따르면 2023년 유럽에서는 산업이 전체 최종 에너지 소비의 약 24.6%를 차지했으며, 전기 및 에너지 산업이 그 비중을 차지했습니다.천연가스산업 성장은 해당 소비의 거의 2/3(각각 32.6% 및 31.3%)를 차지하며, 이는 이 지역의 상당한 산업 에너지 수요를 강조합니다. EU의 전력 생산량은 약 2,637TWh에 달했으며, 재생 에너지(풍력, 태양광, 수력)가 순 발전량의 40% 이상을 차지했는데, 이는 저탄소 전력원으로의 급속한 전환을 반영합니다.

독일 포로 발전소 시장

2025년 독일 시장은 약 114억 5천만 달러의 가치에 도달했으며 2026년에는 약 121억 4천만 달러에 도달할 것으로 추정되며 이는 전 세계 수익의 약 4.55%를 차지합니다.

라틴 아메리카

라틴 아메리카 시장은 예측 기간 동안 적당한 성장을 보일 것으로 예상됩니다. 시장은 2025년에 98억 1천만 달러의 가치에 도달했습니다. 라틴 아메리카에서는 특히 광업 및 자원 집약적 산업에서 그리드 불안정과 지역 공급 격차를 해결하기 위해 캡티브 플랜트를 채택했습니다. 브라질, 칠레, 페루와 같은 국가에서는 금속, 시멘트 및 산업 분야에서 강력한 비중을 차지하고 있습니다.석유 및 가스원격 프로젝트 위치에서 안정적인 그리드 액세스가 제한되는 분야.

브라질 포로 발전소 시장

브라질 시장은 2025년에 약 45억 6천만 달러로 평가되었으며, 이는 세계 시장의 약 1.81%를 차지합니다.

중동 및 아프리카

중동 및 아프리카 시장은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 지역 시장은 2025년에 214억 3천만 달러의 가치에 도달했습니다. 중동 및 아프리카에서는 캡티브 플랜트가 석유 및 가스 분야에서 널리 사용됩니다.석유화학지속적인 고부하 작업이 중요한 , 광업 및 대규모 산업 지역. 걸프만 국가의 풍부한 천연가스 가용성은 가스 기반 포로 및 열병합 발전 시스템을 지원하는 반면, 아프리카 일부 지역에서는 자가 발전이 그리드 불안정성과 용량 부족을 보완합니다. 이러한 시스템은 산업 시설의 에너지 보안, 비용 제어 및 운영 탄력성을 향상시킵니다.

GCC 포로 발전소 시장

GCC 시장은 2025년 약 103억9천만 달러에 달해 세계 시장의 약 4.13%를 차지했다.

경쟁 환경

주요 산업 플레이어:

주요 플레이어는 자신의 입지를 강화하기 위해 목표 성장 전략을 배포합니다.

글로벌 캡티브 발전소 시장은 General Electric Company(GE), Wärtsilä Oyj Abp, Siemens AG, Caterpillar Inc. 등과 같은 주요 업체로 구성된 통합 시장 구조를 보유하고 있습니다. 시장에서 활동하는 기업들은 기술 역량, 제품 포트폴리오 강화, 제조 입지 확대 및 기타 영역을 중심으로 목표 성장 전략을 전개하고 있습니다.

- 예를 들어, 2024년 8월 GE Vernova(GE 발전 회사)는 파이프라인에 약 55GW로 전 세계적으로 건설 중인 가스 터빈의 가장 큰 점유율을 차지하면서 전 세계 가스 터빈 수요를 지속적으로 주도했습니다. 이는 에너지 전환의 필요성 속에서 유연한 수소 지원 터빈에 대한 업계 수요에 힘입어 새로운 전용 및 유틸리티 규모의 가스 연소 프로젝트를 지원하는 데 있어 GE의 중요한 역할을 반영합니다. GE의 강력한 주문서는 신뢰성 중심의 발전 자산에 대한 지속적인 투자를 강조합니다.

세계 시장의 다른 주요 업체로는 Mitsubishi Heavy Industries Ltd., Bharat Heavy Electricals Limited(BHEL), Tata Power, Adani Power 등이 있습니다. 이들 플레이어는 분석 기간 동안 글로벌 시장 점유율을 높이기 위해 파트너십과 신제품 출시에 우선순위를 둘 것으로 예상됩니다.

프로파일링된 주요 포로 발전소 회사 목록:

- General Electric Company(GE)(미국)

- Wärtsilä Oyj Abp(핀란드)

- 지멘스 AG(독일)

- Caterpillar Inc.(미국)

- 미츠비시중공업(일본)

- Bharat Heavy Electricals Limited(BHEL)(인도)

- 타타파워(인도)

- 아다니 파워(인도)

- GMR 그룹(인도)

- 써맥스(주)(인도)

주요 산업 발전:

- 2025년 2월: Wärtsilä는 산업 및 그리드 밸런싱 역할을 수행하는 유연한 발전소에 대한 주문이 크게 증가했다고 보고했습니다. Wärtsilä의 모듈식 엔진 시스템은 특히 간헐적 재생 에너지가 통합된 곳에서 빠른 램핑 및 다중 연료 기능이 필요한 전용 전력 구성에 점점 더 많이 선택되고 있습니다. 이러한 추세는 저장 및 바이오 연료 호환성과의 하이브리드화를 통한 배출 최적화와 결합된 현장 탄력성에 대한 산업 고객의 초점을 강조합니다.

- 2024년 9월: Tata Power는 재생 가능 발전 용량을 20GW 이상으로 4배 늘리기 위해 최대 90억 달러를 투자할 계획을 발표했습니다. 그리드 연결 재생 에너지에 중점을 두고 있는 동안 회사의 전략은 산업 및 상업 고객에게 서비스를 제공하기 위해 태양열과 저장 장치를 통합하는 캡티브 및 하이브리드 시스템을 포함하여 전력 자원을 확장하는 것과도 일치합니다.

- 2024년 8월: Mitsubishi Power는 첨단 J 클래스 공급을 위한 획기적인 계약을 체결했습니다. 가스 터빈사우디아라비아 SATORP 전략적 확장 프로젝트의 기술입니다. 이 공장은 효율성, 신뢰성 및 지속 가능성을 강조하면서 석유화학 작업에 전기와 증기를 모두 공급할 예정입니다. Mitsubishi의 역할은 에너지 전환 전략의 일환으로 고효율 가스 연소 포로 및 산업용 전력 솔루션에 대한 지속적인 글로벌 투자를 강조합니다.

- 2024년 6월: Siemens Energy(Siemens AG 그룹의 일부)와 GE Vernova는 사우디아라비아에 2개의 새로운 2GW 복합화력 발전소에 대한 지원을 발표하여 안정적인 에너지 인프라를 확장했습니다. Siemens는 Taiba-2 및 Qassim-2 시설에서 가스 터빈 및 관련 부품을 엔지니어링, 공급 및 서비스할 예정입니다. 이들 프로젝트는 2027년까지 복합 사이클 운영으로 전환하고 사우디 비전 2030 목표를 지원하는 동시에 석유 연소 시스템에 비해 배출량을 줄일 것으로 예상됩니다.

- 2023년 6월: Thermax의 자회사인 First Energy Private Limited(FEPL)은 2023년 6월 구자라트에서 45.80MW 풍력-태양광 하이브리드 포로 발전소를 시운전했습니다. 24.3MW 풍력과 21.5MW 태양광 용량을 결합한 이 시설은 산업 소비에 분산형 전력을 공급하는 동시에 연간 111,700톤 이상의 CO2 배출량을 줄일 것으로 예상됩니다.

보고서 범위

전 세계 포로 발전소 시장 분석은 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 산업 개발, 파트너십, 합병 및 인수에 대한 세부 정보에 대한 정보를 제공합니다. 또한 연구 보고서에는 시장 점유율 및 주요 운영 플레이어 프로필에 대한 정보가 포함된 자세한 경쟁 환경이 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 6.69% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 연료 공급원, 용량 범위, 기술, 최종 사용자 및 지역별 |

| 연료원별 |

|

| 용량 범위별 |

|

| 기술별 |

|

| 최종 사용자별 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 가치는 2025년에 2,515억 달러였으며 2034년에는 4,469억 3천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 가치는 556억 5천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 6.69%의 CAGR을 보일 것으로 예상됩니다.

석탄 부문은 2025년 연료원별로 시장을 주도했습니다.

산업 에너지 수요 증가, 그리드 신뢰성 문제, 연료 비용 변동성 및 탈탄소화 목표가 시장을 이끄는 주요 요인입니다.

General Electric Company(GE), Wärtsilä Oyj Abp, Siemens AG 등이 시장에서 저명한 기업입니다.

2025년에는 아시아 태평양이 시장을 장악했습니다.

에너지 비용 제어, 무정전 전원 공급 장치 요구, 규제 유연성 및 재생 가능한 하이브리드 시스템의 통합은 발전소 채택을 선호할 것으로 예상되는 주요 요소입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서