당뇨병 약물 시장 규모, 점유율 및 산업 분석, 약물 종류별(인슐린, GLP-1 수용체 작용제, DPP-4 억제제, SGLT2 억제제 및 기타), 당뇨병 유형별(제1형 및 제2형), 투여 경로별(경구, 피하 및 정맥 내), 유통 채널별(온라인 약국, 병원 약국 및 소매 약국) 및 지역 예측, 2026년부터 2034년까지

주요 시장 통찰력

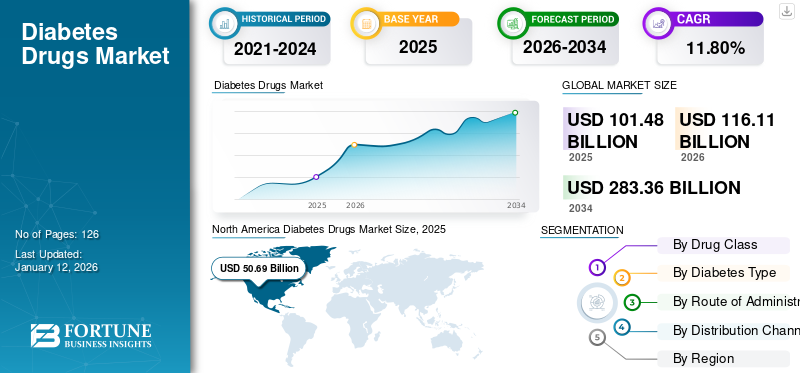

전 세계 당뇨병 치료제 시장 규모는 2025년 1,014억 8천만 달러로 평가되었으며, 2026년 1,161억 1천만 달러에서 2034년까지 2,833억 6천만 달러로 성장하여 예측 기간 동안 CAGR 11.80%를 기록할 것으로 예상됩니다. 북미는 2025년 49.95%의 시장 점유율로 당뇨병 치료제 시장을 장악했습니다. 시장의 주요 업체로는 Novo Nordisk A/S, Eli Lilly & Company 및 Sanofi가 있습니다. 이들 회사는 전 세계 당뇨병 치료제 시장의 주요 부분을 차지하고 있습니다.

당뇨병은 전 세계적으로 상당한 비율에 영향을 미치는 만성 건강 질환입니다. 당뇨병에는 1형과 2형 두 가지 유형이 있습니다. 국제당뇨병연맹(IDF)이 제공한 최신 데이터에 따르면 2021년 기준 20~79세 성인 5억 3,700만명이 당뇨병 진단을 받았습니다. 이 숫자는 2030년에는 6억 4300만 명, 2045년에는 7억 8300만 명에 이를 것으로 추산됩니다. 당뇨병은 주요 공중 보건 문제로 간주되며 가장 큰 공중 보건 및 보건 시스템 문제를 제기합니다. 이는 삶의 질과 수명에 영향을 미치며 여러 가지 합병증과 관련이 있습니다. 당뇨병 치료에 따른 경제적 부담은 전 세계적으로 상당히 높습니다. 따라서 시장은 글로벌 의료 시스템에서 중요한 역할을 합니다. 또한, 당뇨병 환자의 증가, 인구 노령화, 기술 발전 등의 요인으로 인해 약물 전달시장 성장도 견인했다.

현재 신체의 혈당 수치를 낮추어 제1형 및 제2형 당뇨병을 치료하는 데 여러 가지 약물이 사용됩니다. 당뇨병 치료에는 경구, 정맥, 피하 경로를 통해 투여되는 다양한 종류의 약물이 있습니다. 이러한 약물은 인슐린 요법, GLP-1 작용제, SGLT2 억제제 등과 같은 다양한 약물 클래스로 분류됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 당뇨병 치료제 시장 스냅샷 및 하이라이트

시장 규모 및 예측:

- 2025년 시장 규모: 1,014억 6천만 달러

- 2026년 시장 규모: 1,161억 1천만 달러

- 2034년 예상 시장 규모: 2,833억 6천만 달러

- CAGR: 2026~2034년 11.80%

시장 점유율:

- 북미는 높은 당뇨병 유병률, 강력한 의료 인프라, 보험 보급률 증가, 주요 기업의 지속적인 R&D 투자에 힘입어 2025년 49.95%의 점유율로 당뇨병 치료제 시장을 장악했습니다.

- 약물 종류별로 GLP-1 수용체 작용제는 새롭고 효과적인 치료법에 대한 수요 증가, 임상 시험 활동 증가, 이중 작용 혈당 강하 약물로의 전환으로 인해 가장 큰 시장 점유율을 유지할 것으로 예상됩니다.

주요 국가 하이라이트:

- 미국: 새로운 당뇨병 치료제 출시, 유리한 상환 정책, 제조 시설 확장, 주요 제약회사 간의 전략적 협력으로 시장 성장이 촉진됩니다.

- 유럽: 이 지역은 약물 출시 증가, 주요 시장 참여자 침투, 혁신적인 당뇨병 치료법에 대한 라이센스 계약 등의 혜택을 받고 있습니다.

- 중국: 당뇨병 부담 증가, 환자 인식 제고, 저렴한 치료 옵션에 대한 접근성 향상을 위한 이니셔티브 증가가 시장을 주도하고 있습니다.

- 일본: 첨단 치료법에 대한 수요 증가, 맞춤형 당뇨병 치료에 대한 집중, 혁신적인 약물 전달 기술 채택으로 시장 확장이 지원됩니다.

시장 역학

추진 요인

시장 성장 촉진을 위한 당뇨병 유병률 증가

비만의 증가, 앉아서 생활하는 생활방식의 채택 증가, 인구 중 건강에 해로운 식습관의 섭취 증가로 인해 당뇨병의 유병률이 증가할 것으로 예상됩니다. 이는 예측 기간 동안 전 세계 당뇨병 치료제 시장 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2021년 2월 미국심장협회가 발표한 데이터에 따르면, 미국에서 매년 새로운 당뇨병 사례의 약 30~53%가 비만과 관련이 있습니다.

- 마찬가지로, 미국 질병 통제 예방 센터(CDC)가 2022년에 발표한 당뇨병 통계 보고서에 따르면, 미국에서 당뇨병 또는 당뇨병 전증으로 고통받는 개인의 수는 1억 3천만 명 이상입니다.

선진국, 저소득 및 중간 소득 국가에서는 당뇨병 유병률이 높을 뿐만 아니라 성인 4명 중 3명 이상이 당뇨병을 앓고 있습니다. 이 수치는 이들 국가 인구의 엄청난 비율이 당뇨병을 앓고 있음을 시사합니다.

- 예를 들어, 2021년 6월 The Lancet에 게재된 기사에 따르면 전 세계 당뇨병 인구의 약 80%가 저소득 및 중간 소득 국가(LMIC)에 살고 있습니다.

기타 드라이버:

시장 성장을 촉진하는 기술 혁신

약물 투여 기술의 혁신도 시장 형성에 중요한 역할을 했습니다. 등 첨단기기 도입 인슐린 펌프, 스마트 펜, 자동 주사기 등이 시장 성장을 촉진했습니다. 또한, 효능이 향상된 신약 계열의 개발이 시장 성장을 더욱 뒷받침했습니다.

- 예를 들어, 2020년 7월 즉시 사용 가능한 주사제 및 주입제 제제의 선구자인 Xeris Pharmaceuticals, Inc.는 미국에서 Gvoke HypoPen(글루카곤 주사제)을 처방전으로 구입할 수 있다고 발표했습니다. 이 주사제는 당뇨병을 앓고 있는 성인과 2세 이상 어린이의 중증 저혈당증 치료에 사용될 것입니다.

정부 이니셔티브 및 자금 지원:

전 세계적으로 당뇨병에 대한 부담이 급속히 증가함에 따라 여러 정부와 조직에서는 당뇨병 약물 개발을 위한 계획을 수행하고 자금 및 연구 보조금을 제공하는 데 적극적으로 참여하고 있습니다. 이는 시장의 성장을 뒷받침할 것입니다.

- 예를 들어, 2024년 10월 인도 보건가족복지부(MoHFW)는 세계보건기구(WHO) 인도 사무소와 협력하여 2025년까지 당뇨병과 고혈압 환자 7,500만 명에게 적시에 치료를 제공하기 위한 국가 프로젝트를 도입했습니다.

인식 제고 및 조기 진단:

당뇨병 예방 및 관리에 대한 인식 제고와 조기 발견 및 진단의 증가로 치료 수요가 증가하는 것은 시장 성장을 이끄는 주요 요인 중 하나입니다.

제한 요인

신흥 국가의 진단되지 않은 대규모 환자 인구로 인해 시장 성장 제한

전 세계적으로 진단되지 않은 당뇨병 환자의 비율이 높습니다. 인도, 중국 등을 포함한 신흥 국가는 진단되지 않은 당뇨병 인구의 가장 큰 비중을 차지합니다. 이에 대한 주요 요인으로는 증상 부족, 의료 접근성 부족, 사람들 사이의 금기 사항과 같은 사회 문화적 요인 등이 있습니다.

위에서 언급한 요인들로 인해 진단되지 않은 당뇨병의 유병률은 여전히 높습니다. 국제당뇨병연맹(International Diabetes Federation)에 따르면 2021년 기준 전 세계적으로 약 2억 3970만명, 즉 20~79세 성인 2명 중 거의 1명이 진단되지 않은 당뇨병을 앓고 있다고 합니다.

이러한 비율은 아프리카(53.6%), 서태평양(52.8%), 동남아시아 지역(51.3%)에서 가장 높았습니다. 이는 이 지역의 신흥 국가에서는 진단되지 않은 당뇨병 인구의 비율이 높기 때문에 공중 보건에 큰 우려가 있음을 보여줍니다.

시장 기회

수익성 있는 성장 기회 창출을 위한 개발도상국의 충족되지 않은 요구와 침투가 부족한 시장

신흥 국가에는 진단되지 않은 당뇨병 인구의 비율이 높습니다. 이는 해당 지역의 질병 진단에 대한 인식 부족, 열악한 의료 시스템, 제2형 당뇨병의 증상 발현이나 진행 속도가 느리기 때문입니다.

진단되지 않은 당뇨병 환자의 수가 많다는 것은 신흥 국가에서 주요 공중 보건 문제를 야기합니다. 이는 이들 국가에서 저가 약품의 가용성 부족과 함께 시장 성장을 방해하는 핵심 요소입니다.

그러나 이러한 과제는 당뇨병 관리를 위한 신약으로 시장 참가자의 진입을 촉진하려는 정부 계획의 강화와 신흥 국가의 인식 프로그램 증가를 통해 극복되고 있습니다. 이러한 요인으로 인해 당뇨병 진단을 받는 사람의 수가 증가하고 글로벌 당뇨병 약물 시장에서 활동하는 플레이어의 기회가 더욱 확대될 것으로 예상됩니다.

시장의 과제

당뇨병의 높은 치료 비용으로 인해 시장 성장이 제한될 수 있음

당뇨병의 유병률이 증가함에 따라 질병을 관리하기 위한 약물에 대한 수요가 증가하고 있습니다. 그러나 치료 과정과 관련된 특정 제한 사항이 있습니다. 높은 처리 비용은 시장 성장에 부정적인 영향을 미치는 주요 요인 중 하나입니다. 이 만성 질환을 치료하기 위해 승인된 여러 가지 약물이 있음에도 불구하고, 이 질병으로 인한 경제적 부담은 전 세계 여러 국가에서 여전히 높습니다. 또한 첨단 당뇨병 치료제의 높은 비용은 시장 성장에 걸림돌이 됩니다.

- 예를 들어, 2023년 11월 미국 당뇨병 협회(American Diabetes Association)는 미국에서 2022년 당뇨병 진단 비용이 4,129억 달러라는 데이터를 발표했습니다. 여기에는 직접 의료 비용 3,066억 달러와 간접 비용 1,063억 달러가 포함됩니다.

또한, 혈당 수치를 조절하는 데 사용되는 OTC 의약품을 쉽게 구할 수 있다는 점도 치료 비용을 증가시킵니다. 혁신적인 약물의 높은 비용과 보험 문제도 당뇨병 약물 시장 규모의 성장을 제한합니다.

기타 과제:

부작용 및 부작용

당뇨병 치료제의 장기간 사용 및 신약에 대한 규제 조사와 관련된 안전성 문제는 시장 성장에 어느 정도 도전이 될 것으로 예상됩니다. 당뇨병 약물의 장기간 사용으로 인한 부작용으로는 체중 증가, 메스꺼움, 위장 장애 등이 있습니다.

제네릭 의약품 출시:

기존 당뇨병 치료 옵션의 비용은 비교적 높습니다. 이로 인해 소비자 선호도는 바이오시밀러 및 제네릭 등가물과 같은 비용 효율적인 치료 옵션으로 이동하게 되었습니다.

- 예를 들어, 2024년 1월 루핀의 다파글리플로진과 삭사글립틴 정제는 제2형 당뇨병 치료용으로 미국 FDA의 승인을 받았습니다. 이 정제는 AstraZeneca plc에서 제조한 Qtern 정제의 일반 버전입니다.

규제 문제:

국가 간 승인 프로세스의 차이와 미국 FDA 및 기타 글로벌 규제 표준을 충족하는 데 필요한 긴 프로세스 시간으로 인해 제조업체는 시장에서 신약을 쉽게 출시하는 데 더욱 어려움을 겪고 있습니다.

신흥 시장에서의 접근 장벽:

저소득 및 중간소득 국가의 무보험 인구 사이에서 당뇨병 치료 및 약물의 높은 비용은 당뇨병 약물의 채택을 방해하고 시장 성장을 더욱 억제할 것으로 예상됩니다. 이와 함께 농촌 지역에 잘 확립된 의료 인프라가 부족하다는 점도 시장 성장을 방해할 것입니다.

시장 동향

당뇨병 치료를 위한 혁신적 약물 개발

최근 몇 년간 치료제에 대한 관심은 당뇨병 환자에게 널리 처방되고 있는 GLP-1 유사체, SGLT-2 억제제, 의료 전문가 사이의 이중 작용 약물과 같은 혈당 강하 약물로 옮겨졌습니다. 이러한 요인들은 당뇨병으로 고통받는 환자들에게 이러한 약물의 채택을 더욱 돕습니다. 또한, 당뇨병 치료제의 발전과 약물 순응도 증가로 인해 당뇨병 약물의 채택이 더욱 증가하여 시장 성장이 강화되고 있습니다.

- 프로비던스 보훈 의료 센터(Providence Veterans Affairs Medical Center)가 2023년 4월에 발표한 보고서에 따르면 설포닐우레아 및 기타 당뇨병 약물에 비해 처방자에 의한 SGLT2I(GLP-1 유사체) 채택이 시간이 지남에 따라 증가하고 있습니다.

- 2023년 2월 코모도헬스(Komodo Health, Inc.)가 발표한 기사에 따르면, 미국에서 오젬픽(Ozempic), 무운자로(Mounjaro), 리벨수스(Rybelsus), 위고비(Wegovy) 등 당뇨병 치료제에 대해 2022년에 500만 건 이상의 처방이 이루어졌다.

기타 동향:

기술 발전:

연속 혈당 모니터링(CGM) 및 인슐린 전달 장치의 혁신, 약물 제제(스마트 인슐린, 흡입형 인슐린)의 발전, 모바일 앱, 당뇨병 관리 소프트웨어 등과 같은 디지털 기술의 통합과 같은 기술 발전으로 인해 더 많은 채택이 목격되고 있습니다. 이는 결과적으로 시장의 성장을 주도하고 있습니다.

맞춤형 의약품:

당뇨병 치료를 위한 맞춤 의학에는 당뇨병 환자의 예방, 발견, 치료 및 모니터링을 위한 전략을 맞춤화하기 위해 유전 정보를 사용하는 것이 포함됩니다. 당뇨병 치료를 위해 유전자 프로필을 기반으로 한 맞춤형 약물 요법을 사용하는 것은 최근 글로벌 당뇨병 약물 시장 동향 중 하나입니다.

바이오시밀러의 부상:

당뇨병 치료제에 대한 수요가 급격히 증가함에 따라 시장 참여자들은 이제 바이오시밀러와 같은 비용 효율적인 대안 개발에 주력하고 있습니다.

- 예를 들어, 2024년 1월 인도에서는 Glenmark Pharmaceuticals Ltd.가 항당뇨병 약물인 Liragluide의 바이오시밀러인 Lirafit을 출시했습니다. 이 약의 비용은 표준 용량 1.2mg에 대해 매일 INR 100 정도입니다.

원격 의료 및 디지털 건강 솔루션:

최근에는 원격의료가 당뇨병 관리에 중요한 역할을 하고 있습니다. 이는 주로 다음의 채택이 증가했기 때문입니다. 디지털 건강 당뇨병 치료를 위한 플랫폼.

- 예를 들어, 인도에서 제2형 당뇨병 환자를 대상으로 실시하고 2021년 11월에 발표된 연구에 따르면, 폐쇄 기간 동안 의사와 상담을 시도한 환자 중 30.6%가 원격 의료 시설을 활용했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

코로나19의 영향

코로나19 대유행은 전 세계적으로 제품 판매에 큰 영향을 미쳤습니다. 전 세계 정부 당국이 부과한 국가별 봉쇄 조치는 질병 진단 및 치료를 위해 병원, 병리학 실험실과 같은 의료 시설에 환자가 방문하는 횟수를 제한했습니다. 그러나 2021년 코로나19의 회복으로 인해 환자의 병원 방문이 증가하고 이들 중 당뇨병 진단 건수가 증가하여 인구 사이에서 이러한 약물에 대한 수요가 더욱 촉진되었습니다. 따라서, 팬데믹 이후 병원 방문이 증가하고 당뇨병 치료를 위한 첨단 약물 도입에 대한 주요 업체의 관심이 높아짐에 따라 2021년 시장이 성장했습니다. 시장은 앞으로도 강력한 성장을 보일 것으로 예상됩니다.

세분화 분석

약물 종류별

새로운 약물에 대한 수요 증가 GLP-1 수용체 작용제 확산으로 세그먼트 성장

약물 종류에 따라 시장은 DPP-4 억제제, 인슐린, GLP-1 수용체 작용제, SGLT2 억제제 등으로 분류됩니다.

GLP-1 수용체 작용제 부문은 2026년에 57.48%의 시장 점유율을 차지할 것으로 예상됩니다. 이는 당뇨병 치료를 위한 혁신적이고 새로운 약물에 대한 높은 수요와 이러한 유형의 치료법의 장점과 같은 요인에 기인할 수 있습니다. 또한, 신약 출시를 위한 시장 참가자들의 R&D 투자 증가가 해당 부문의 성장을 더욱 촉진할 것으로 예상됩니다.

- 예를 들어, Cleveland Clinic Journal of Medicine에 따르면 2022년 8월 REWIND 시험에서는 위약에 비해 둘라글루타이드(GLP-1 수용체 작용제)로 치료받은 환자의 심혈관 사건에 대한 상대 위험이 12% 감소한 것으로 나타났습니다.

인슐린 부문은 예측 기간 동안 상당한 속도로 성장할 준비가 되어 있습니다. 이 부문은 2024년에 22.7%의 시장 점유율을 차지했습니다. 이러한 성장은 전 세계적으로 제네릭 버전의 인슐린 출시가 증가한 데 기인합니다.

- 예를 들어, 2022년 10월 걸프만제약인더스트리 컴퍼니(Julphar)와 퓨어헬스(PureHealth)가 중동 첫 공장 설립을 통해 인슐린 글라진 생산을 위한 파트너십을 체결했다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

당뇨병 유형별

개인 간 제2형 당뇨병의 높은 유병률로 인해 제품 수요가 증가함

당뇨병 유형을 기준으로 세계 시장은 제1형과 제2형으로 구분됩니다.

제2형 당뇨병 부문은 2026년에 95.62%의 점유율로 시장을 지배할 것으로 예상됩니다. 제2형 당뇨병의 유병률이 빠르게 증가하면서 제품 수요가 눈에 띄게 증가했습니다. 또한, 시장 참여자들의 제2형 당뇨병 치료제에 대한 임상시험 수가 증가함에 따라 시장 성장이 가속화될 것으로 예상됩니다. 제1형 당뇨병은 예측 기간 동안 12.69%의 상당한 CAGR을 기록할 것입니다.

- 예를 들어, 2021년 세계보건기구(WHO)는 인도에서 18세 이상 약 7,700만 명이 제2형 당뇨병을 앓고 있다는 통계 데이터를 발표했습니다.

유형 1 부문은 2025년 시장 점유율의 4.4%를 차지하고 예측 기간 동안 상당한 CAGR을 기록할 가능성이 높습니다. 개발도상국의 어린이와 청소년 사이에서 제1형 당뇨병의 진단과 유병률이 증가하면서 이 부문의 성장이 가속화되었습니다.

투여 경로별

인슐린에 의한 피하 분절 성장을 촉진하는 일반 성분의 존재 증가

글로벌 시장은 투여 경로에 따라 피하주사, 경구주사, 정맥주사로 나뉜다.

피하 부문은 2026년 시장을 지배할 것으로 예상됩니다. 이는 주로 피하 투여되는 당뇨병 약물의 높은 가용성 및 전 세계적으로 인슐린 주사 소비 증가와 같은 요인에 기인합니다. 신흥 국가에서 제네릭 등가물과 인슐린 바이오시밀러의 가용성이 증가함에 따라 해당 부문의 성장이 더욱 촉진될 것으로 예상됩니다. 피하 부문은 2026년에 54.42%의 시장 점유율로 지배적인 위치를 차지할 가능성이 높습니다.

- 예를 들어, 미국 당뇨병 협회가 발표한 통계에 따르면 2022년 8월 미국에서 당뇨병 치료를 위해 인슐린을 사용하는 당뇨병 환자의 수는 약 840만 명이었습니다.

구강 부문은 향후 몇 년 동안 주목할 만한 CAGR 12.95%로 성장할 것으로 예상됩니다. 이러한 성장은 이 지역에서 투여 용이성과 다양한 브랜드 및 제네릭 의약품의 높은 가용성으로 인해 경구용 정제에 대한 높은 수요에 기인합니다.

유통채널별

저렴한 비용으로 의약품을 이용할 수 있어 소매 약국 부문 성장이 촉진되었습니다.

글로벌 시장은 유통채널을 기준으로 온라인 약국, 병원 약국, 소매 약국으로 분류됩니다.

2026년에는 소매 약국 부문이 46.28%로 시장에서 가장 높은 점유율을 차지할 것으로 예상됩니다. 이러한 우위는 소매 약국 전체에서 저렴한 가격으로 다양한 당뇨병 약물의 가용성이 증가하고 있기 때문일 수 있습니다. 높은 당뇨병 약물 수요를 충족시키기 위해 전 세계적으로 소매 약국 수가 증가함에 따라 이 부문의 성장이 더욱 뒷받침됩니다.

- 예를 들어, 2023년 1월 Times of India가 발표한 뉴스에 따르면 Reliance Retail은 1년에 2,000개 이상의 독립형 약국 매장을 열 계획이었습니다.

온라인 약국 부문도 예측 기간 동안 가장 높은 성장률을 보일 것으로 예상됩니다. 이 부문의 급속한 성장은 전 세계적으로 전자상거래 사이트를 통해 제품 제공을 확장하려는 약국의 관심이 높아진 데 따른 것입니다.

병원 약국 부문은 예측 기간 동안 11.96%의 CAGR을 보일 것으로 예상됩니다.

파이프라인 분석

당뇨병 관리용 의약품에 대한 수요가 급증함에 따라 Novo Nordisk A/S, Eli Lilly & Company, Sanofi 등의 기업들이 신약 개발에 적극적으로 참여하고 있습니다.

- 예를 들어, 2024년 8월 Eli Lilly & Company는 SURMOUNT-1 3년간의 연구에서 긍정적인 톱라인 결과를 발표했습니다. 이번 연구는 당뇨병 전단계가 있는 성인의 당뇨병 진행을 지연시키는 데 있어 티르제파티드의 효능과 안전성을 평가하고, 비만 또는 과체중 환자의 체중 관리에 있어서의 약물의 유효성을 평가합니다.

당뇨병 치료제 시장 지역 전망

지리적으로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카를 포괄합니다.

북아메리카:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

R&D 투자 증가와 당뇨병 유병률 증가로 인해 북미가 시장을 지배했습니다.

북미는 2025년에 506억 9천만 달러, 2026년에 579억 1천만 달러의 가치로 시장을 지배했습니다. 이 지역은 앞으로도 지배적인 위치를 유지할 것으로 추정됩니다. 이는 미국의 높은 당뇨병 유병률, 지역 전체의 강력한 상업 및 연구 기반, 첨단 의료 인프라의 존재, 인구 중 보험 보급률 증가와 같은 요인에 기인할 수 있습니다.

미국은 2024년 가장 높은 점유율로 지역 시장을 장악했습니다. 새로운 당뇨병 치료제에 대한 인식 증가, 당뇨병 치료제의 새로운 출시 및 유리한 급여 정책으로 인해 미국 시장의 성장이 가속화될 것으로 예상됩니다. 이와 함께 제조 시설의 확장과 시장 참여자 간의 전략적 협력이 국가의 지배력을 더욱 뒷받침했습니다. 2026년 미국 시장 규모는 534억5000만 달러에 이를 것으로 추정된다.

- 예를 들어, 2022년 11월 CD3 지향 단클론 항체인 TZIELD(teplizumab-mzwv)는 이전에 2기 T1D로 진단받은 성인과 8세 이상 어린이의 3기 제1형 당뇨병 발병을 지연시키기 위해 미국 FDA 승인을 받았습니다.

- 2023년 1월 Eli Lilly and Company는 노스캐롤라이나의 제조 시설 확장에 4억 5천만 달러를 추가로 투자할 계획을 발표했습니다. 이번 확장에는 당뇨병 치료를 위한 Lilly의 인크레틴 제품에 대한 수요 증가를 지원하기 위한 추가 비경구 충전과 확장된 장치 조립 및 포장 용량이 포함됩니다.

유럽:

2025년 유럽 시장은 248억 6천만 달러로 전 세계 수요의 24.49%를 차지했으며, 2026년에는 285억 4천만 달러로 성장해 예측 기간 동안 연평균 성장률(CAGR) 24.49%로 두 번째로 빠르게 성장할 것으로 예상됩니다. 이 지역은 2024년에 두 번째로 큰 시장 점유율을 차지했습니다. 당뇨병 치료제 출시 증가, 주요 업체의 보급률 증가, 사용 가능한 치료 옵션에 대한 인식 증가 등 주요 요인이 지역 시장의 성장을 보완했습니다. 2026년까지 영국 시장은 30억 8천만 달러, 독일은 114억 5천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2023년 11월 AstraZeneca는 연구용 경구용 1일 1회 글루카곤 유사 펩타이드 1 수용체 작용제(GLP-1RA)인 ECC5004에 대해 Eccogene과 독점 라이선스 계약을 체결했습니다. 이 약은 제2형 당뇨병, 비만 및 기타 심장대사 질환의 치료에 사용됩니다.

- 마찬가지로 사노피는 2021년 9월부터 차세대 기저 인슐린 투제오 솔로스타(Toujeo Solostar)를 유럽연합(EU) 국가에 공급하기 시작했다.

아시아 태평양:

아시아 태평양 지역은 2025년 세계 시장의 17.99%를 점유하여 182억 5천만 달러의 매출을 기록했으며, 2026년에는 211억 1천만 달러에 이를 것으로 예상됩니다. 신흥 시장으로 이 지역의 당뇨병 발병률 증가와 높은 질병 부담으로 인한 당뇨병 치료 수요 증가에 따라 성장할 수 있습니다. 중국과 인도는 당뇨병 발병률이 높기 때문에 지역 시장을 주도하는 데 매우 중요합니다. 2026년 중국 시장 규모는 91억2000만 달러로 추산된다.

2026년 일본 시장 규모는 63억5000만 달러, 인도는 15억4000만 달러로 추정된다.

- 예를 들어, 2021년 국제당뇨병연맹(International Diabetes Federation)이 제공한 데이터에 따르면 20~79세 사이의 동남아시아인 당뇨병 환자 수가 9천만 명에 달했습니다. 2030년에는 이 숫자가 1억 1300만 명, 2045년에는 1억 5100만 명에 이를 것으로 예상됩니다.

중동 및 아프리카:

2025년 중동·아프리카 시장은 28억3000만 달러를 창출해 글로벌 시장 매출의 2.79%를 차지했고, 2026년에는 31억3000만 달러로 성장할 것으로 예상된다. 반면, 중동·아프리카 시장은 향후 완만한 성장이 예상된다. 제2형 당뇨병으로 고통받는 환자 풀의 증가는 시장 성장을 이끄는 주요 요인 중 하나입니다. GCC 시장은 2025년 20억 1천만 달러에 이를 것으로 예상된다.

라틴 아메리카:

라틴 아메리카는 2025년에 48억 4천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 4.77%를 차지했으며, 2026년에는 54억 1천만 달러에 이를 것으로 예상됩니다. 대조적으로, 라틴 아메리카 시장은 예측 기간 동안 상대적으로 느린 속도로 성장할 준비가 되어 있습니다. 시장은 브라질, 멕시코 등 라틴 아메리카 국가의 환자들의 충족되지 않은 대규모 수요에 의해 주도될 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

Novo Nordisk A/S, Eli Lilly and Company 및 Sanofi는 광범위한 제품 포트폴리오로 시장을 장악합니다.

Novo Nordisk A/S는 2024년 글로벌 시장에서 가장 높은 점유율을 차지한 저명한 기업입니다. 이 회사는 예측 기간 내내 지배력을 유지할 것으로 예상됩니다. 이러한 지배력에 기여하는 요소에는 광범위한 제품 포트폴리오, 신약 연구 개발에 대한 상당한 투자, 기술 혁신으로 이어지는 강력한 파트너십 등이 포함됩니다. Novo Nordisk A/S는 Eli Lilly & Company, Sanofi와 함께 현재 수익 측면에서 시장 점유율의 절반 이상을 차지하며 당뇨병 치료제 시장을 선도하고 있습니다.

- 예를 들어, 2024년 3월 Novo Nordisk A/S는 EMA의 CHMP(인간 사용을 위한 의약품 위원회)가 성인 당뇨병 치료를 위해 Awiqli에 대한 마케팅 승인을 권장하는 긍정적인 의견을 채택했다고 발표했습니다.

위에서 언급한 기업 외에도 시장에는 Bayer AG, Novartis AG, AstraZeneca, Merck & Co. Inc. 및 기타 플레이어도 포함됩니다. 규제 승인, 협력 및 파트너십, 유통 계약 등과 같은 이니셔티브 수행에 이들 회사가 적극적으로 참여함으로써 시장에서 현재 위치가 강화되었습니다.

프로파일링된 주요 플레이어 목록:

- 노보 노르디스크 A/S (덴마크)

- 사노피 (프랑스)

- Merck & Co., Inc.(미국)

- 엘리 릴리 앤 컴퍼니 (우리를.)

- 아스트라제네카(영국)

- 노바티스 AG (스위스)

- 존슨앤드존슨서비스(미국)

- 바이엘 AG (독일)

미래 전망

향후 10년간의 시장 예측 및 동향:

당뇨병 치료제 시장은 2025~2032년 예측 기간 동안 눈에 띄는 성장을 보일 것으로 예상됩니다. 이는 주로 당뇨병 유병률 증가, 인식 및 진단 증가, 새롭고 혁신적인 제품 출시, 약물 전달 기술의 발전과 같은 요인에 의해 주도됩니다. 또한 유전자 치료, 나노의학 등 혁신적인 치료법의 개발도 미래 시장 환경을 형성하여 환자의 치료 요법을 개선할 것입니다.

신흥 시장:

당뇨병 치료제 시장은 저소득 및 중간 소득 국가의 소외된 시장에서 수익성 있는 성장 기회를 갖고 있습니다. 시장 참가자들은 시장의 미개척 분야를 포착하기 위해 다양한 계획을 수행하는 데 집중할 것으로 예상됩니다. 인도, 중국 및 아프리카는 향후 몇 년 동안 강력한 시장 성장을 목격할 것으로 예상되는 국가 중 일부입니다.

앞으로의 과제와 기회:

당뇨병 치료의 높은 비용은 시장 성장을 지원하기 위해 향후 해결해야 할 중요한 문제 중 하나입니다. 이는 기술의 발전을 통해 달성될 수 있으며, 이로 인해 저렴한 약값과 비용 효과적인 치료 옵션이 제공됩니다.

따라서 혁신은 당뇨병 치료제 시장을 형성하는 데 중요한 역할을 합니다. 신제품 출시로 이어지는 신약 클래스의 개발은 이러한 약물의 채택을 증가시켜 시장 성장을 촉진할 가능성이 높습니다.

주요 산업 발전:

- 2024년 7월 - Novo Nordisk A/S는 미국에서 당뇨병 치료용 주 1회 기저 인슐린 아이코덱에 대한 생물학적 제제 허가 신청을 다루는 완전한 응답 편지(CRL)를 받았습니다.

- 2024년 3월 – Eli Lilly and Company는 Amazon Pharmacy와 제휴하여 Amazon 또는 Truepill을 통해 GLP-1 약물을 제공했습니다. 이로 인해 회사의 주사 가능한 GLP-1 약물인 Mounjaro와 Zepbound의 글로벌 보급률이 높아졌습니다.

- 2024년 1월 – 글렌마크 파마슈티컬스(Glenmark Pharmaceuticals Ltd.)는 당뇨병치료제 리라글루타이드(Liragluide)의 바이오시밀러인 리라피트(Lirafit)를 인도에 출시했다. 이 약의 1일 가격은 표준용량 1.2mg 기준 약 1.21달러이다.

- 2023년 6월 – 화이자(Pfizer Inc.)는 제2형 당뇨병 및 비만으로 고통받는 성인 치료를 위한 경구용 GLP-1-RA 후보물질의 임상 개발을 계속한다고 밝혔다.

- 2023년 3월 - 사노피(인도)가 인도 중앙의약품표준관리기구(CDSCO)로부터 당뇨병치료제 솔리쿠아(사전충전형 펜형)에 대한 시판허가를 받았습니다.

- 2023년 2월: 계약 의약품 제조 회사인 Akums Drugs and Pharmaceutical Limited는 인도에서 제2형 당뇨병 치료를 위한 '로베글리타존(Lobeglitazone)' 약물을 출시했다고 발표했습니다.

- 2022년 12월 - Glenmark Pharmaceuticals Ltd.는 인도에서 제2형 당뇨병 치료를 위한 Zita-PioMet이라는 브랜드로 신약을 출시했습니다. 회사는 피오글리타존과 메트포르민을 결합한 최초의 3중 고정용량 복합제(FDC) 테네리글립틴으로 이를 선보였습니다.

- 2022년 10월 - Glenmark Pharmaceuticals Ltd.는 성인의 제2형 당뇨병 치료를 위해 인도에서 Lobeglitazone 의약품을 출시했습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

이 보고서는 시장에 대한 자세한 분석을 제공합니다. 이는 전 세계적으로 당뇨병의 유병률 개요, 약물 종류, 제품 출시, 파트너십, 합병 및 인수와 같은 주요 산업 개발과 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 동향에 대한 통찰력을 제공하고 주요 산업 역학을 강조합니다. 앞서 언급한 요소 외에도 최근 몇 년 동안 시장 성장에 기여한 여러 요소가 포함됩니다.

보고서 범위 및 세분화

|

|||

|

학습기간 |

2021년부터 2034년까지 |

||

|

기준 연도 |

2025년 |

||

|

예측기간 |

2026년부터 2034년까지 |

||

|

역사적 기간 |

2021-2024 |

||

|

성장률 |

2026~2034년 CAGR 11.80% |

||

|

단위 |

가치(미화 10억 달러) |

||

|

분할 |

약물 종류, 당뇨병 유형, 투여 경로, 유통 경로 및 지역별 |

||

|

약물 종류별 |

|

||

|

당뇨병 유형별 |

|

||

|

투여 경로별 |

|

||

|

유통채널별 |

|

||

|

지역별 |

|

||

자주 묻는 질문

2025년 전 세계 당뇨병 치료제 시장 규모는 1,014억 6천만 달러로 평가되었습니다. 시장은 2026년 1,161억 1천만 달러에서 2034년까지 2,833억 6천만 달러로 성장하여 예측 기간 동안 CAGR 11.80%를 나타낼 것으로 예상됩니다.

시장은 예측 기간 동안 11.80%의 CAGR을 기록할 것으로 예상됩니다.

약물 종류에 따라 GLP-1 수용체 작용제 부문이 시장을 주도했습니다.

당뇨병 치료를 위한 제품의 채택 증가는 시장 성장을 이끄는 핵심 요소입니다.

Novo Nordisk A/S, Eli Lilly and Company 및 Sanofi가 시장을 주도하고 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 126

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서