식품 포장 시장 규모, 점유율 및 산업 분석, 재료별(유리, 금속, 종이 및 판지, 플라스틱(비생분해성, 생분해성) 및 목재), 제품 유형별(강성, 반강성 및 연질), 포장 유형별(가방 및 파우치, 필름 및 랩, 스틱 팩 및 봉지, 병 및 항아리, 상자 및 상자, 캔, 트레이 및 조개 껍질), 애플리케이션별 (과일 및 야채, 제과점, 유제품, 육류, 가금류 및 해산물, 소스, 드레싱 및 조미료), 최종 사용자별(퀵 & 풀 서비스 레스토랑, 카페 및 키오스크, 체인 레스토랑) 및 지역 예측, 2026~2034년

(유효 기간 15th Aug 2026)

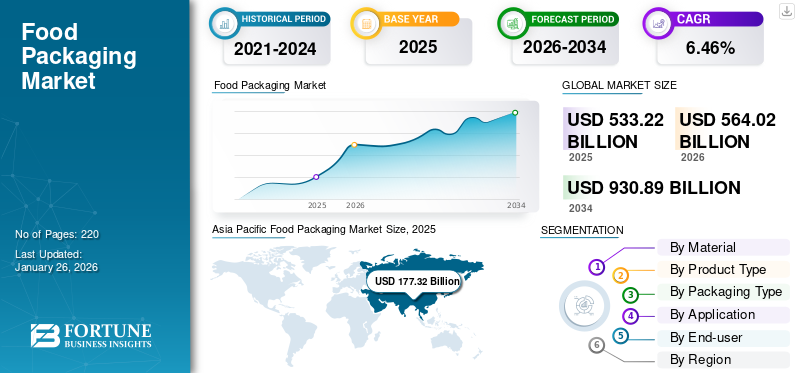

식품 포장 시장 규모 및 산업 전망

세계 식품 포장 시장 규모는 2025년 5,332억 2천만 달러로 평가되었으며, 2026년 5,640억 2천만 달러에서 2034년까지 9,308억 9천만 달러로 성장하여 예측 기간 동안 CAGR 6.46%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 33.25%의 시장 점유율로 식품 포장 시장을 지배했습니다.

식품 포장은 식품의 품질, 안전성 및 유통기한을 보존하는 데 중요한 역할을 합니다. 이는 오염 방지, 운송 촉진, 소비자에게 필수 정보 전달 등 다양한 기능을 제공합니다. 시장에는 식품 산업의 다양한 요구를 충족하도록 설계된 광범위한 재료와 기술이 포함됩니다.

- Adelaide Now에 따르면, 한 호주 쇼핑객은 '호주산'이라고 라벨이 붙은 Woolworths 허니 마카다미아 너트 팩에서 '호주산(중국에서 분류됨)'이라는 메모가 붙어 있는 혼란스러운 세부 사항을 발견했습니다. 이는 식품 포장 라벨과 관련하여 소비자들 사이에 좌절감과 혼란을 불러일으켰습니다.

소비 습관의 변화와 생활 방식의 변화로 인해 소비자 선호도와 패키지 제품에 대한 수요가 높아지는 것이 글로벌 시장 성장을 이끄는 주요 요인입니다. 보호, 편의성 및 휴대성은 다음과 같은 특징을 갖습니다.포장제안은 또한 글로벌 시장 성장을 강화합니다. 또한 식품 포장의 그래픽과 다양한 형태는 제품 품질, 영양 등에 관한 정보를 전달합니다. 이러한 유용한 포장을 제공하려는 주요 제조업체의 노력이 증가하고 지능형 포장 기술의 사용이 증가하면서 업계가 전 세계적으로 성장하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

식품 포장 시장 주요 시사점

- 2025년 시장 규모: 5,332억 2천만 달러

- 2026년 시장 규모: 5,640억 2천만 달러

- 2034년 예상 시장 규모: 9,308억 9천만 달러

- CAGR: 2026~2034년 6.46%

- 2025년 아시아태평양은 33.25%의 점유율로 선두를 달렸다.

- 플라스틱 부문은 2026년 46.84%의 시장 점유율로 시장을 지배했습니다.

- 유연한 제품 유형 부문은 2026년에 52.01%의 점유율로 시장을 지배할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 시장은 2025년 1,773억 2천만 달러에 달해 전체 시장 수익의 33.25%를 차지했습니다.

유럽

2025년 유럽은 세계 시장의 24.80%를 점유하여 1,322억 5천만 달러에 달했습니다.

북아메리카

2025년 북미 시장 가치는 1,511억 2천만 달러로 전 세계 매출의 28.34%를 차지했습니다.

우리를.

미국 식품 포장 시장은 2026년까지 1,305억 6천만 달러 규모로 성장할 것입니다.

일본

일본 식품 포장 시장은 2026년까지 252억 9천만 달러 규모로 성장할 것입니다.

자세히 알아보기

시장 역학

시장 동인

시장 성장을 돕는 간편식품에 대한 수요 증가

간편식품은 바로 먹을 수 있는 식품으로, 휴대가 간편하고 유통기한이 길어 주로 사용됩니다. 이러한 품목에는 스낵,냉동식품, 핑거 푸드, 사탕 및 음료. 이러한 제품은 일반적으로 준비가 덜 필요하며 바로 먹을 수 있는 용기에 담아 뜨겁게 제공됩니다. 앉아서 생활하는 생활 방식으로 인해 바로 먹을 수 있는 스낵에 대한 수요가 증가하면서 간편식에 대한 수요가 늘어날 것으로 예상됩니다. 1인당 가처분 소득 증가와 근로 인구 증가도 시장 성장을 촉진합니다.

- Real Simple에 따르면 코스트코는 커클랜드 시그니처 스위트 크림 버터 79,200파운드를 리콜 대상으로 삼았습니다. 미국 식품의약국(FDA)에 따르면, 가염버터와 무염버터 포장에는 필수 알레르기 표시인 "우유 함유"가 누락되어 있습니다. 그러나 보고서에는 성분 목록에 크림이 포함되어 있다고 나와 있습니다.

요즘 소비자들의 라이프스타일이 빠르게 변하면서 패스트푸드에 대한 수요가 늘어나고 있습니다. 이러한 높은 수요로 인해 편의 식품 제조업체는 영양가가 더 좋고 신체에 덜 유해한 제품을 개발하게 되었습니다. 따라서 간편식품에 대한 수요가 증가함에 따라 중요한 포장이 필요하게 되었습니다.

식용 포장에 대한 수요 증가로 시장 성장 촉진

포장 폐기물과 환경 영향에 대한 우려가 높아지면서 이에 대한 수요가 증가하고 있습니다.식용 포장. 지난 10년 동안 전통적인 식품 포장재로 인해 수많은 포장 폐기물이 발생하고 매립량이 늘어났습니다. 재활용률이 너무 낮았습니다.

- 경제협력개발기구(OECD)에 따르면, 폐기물 관리 및 재활용 부족으로 인해 플라스틱 오염이 끊임없이 증가하고 있습니다. 전 세계적으로 플라스틱 폐기물의 9%만이 재활용되고 22%는 잘못 관리됩니다. 이러한 요인은 식용 포장에 대한 필요성을 높이고 산업 성장에 기여합니다.

식용 포장은 재생 가능하고 생분해 가능한 재료를 고도로 활용하여 소비자에게 기존 플라스틱 식품 포장을 대체할 수 있는 중요한 제품을 제공합니다. 우유 단백질인 카제인을 원료로 개발된 새로운 형태의 식용 포장재가 식품 주변에 사용됩니다. 조사에 따르면 이러한 카제인 필름은 음식을 신선하게 유지하고 산소에 덜 노출되게 합니다. 더 나은 보관 기능을 제공하고 유통 기한과 안전성을 향상시키며 폐기물 주기를 제거합니다. 이러한 식용 포장에 대한 수요 증가는 전 세계 식품 포장 시장 성장을 완화시킵니다.

시장 제약

시장 성장을 방해하는 급속한 변화하는 기술과 원자재 가격 상승

플라스틱은 식품 포장에 사용되는 주요 원자재 중 하나입니다. 플라스틱 포장은 폴리프로필렌과 같은 합성 폴리머로 만들어집니다.폴리에틸렌, 천연 자원으로 제조되었습니다. 이러한 원자재 가격 변동은 포장 산업에 영향을 미칩니다. 더욱이 자원 보존을 위한 정부와 협회의 규제로 인해 이러한 원자재 가격이 급등하여 시장 성장이 억제되고 있습니다. 원자재 가용성은 기술 발전을 지원하지 않아 포장 솔루션의 기술 개선을 방해합니다. 이후 빠르게 변화하는 기술도 시장 성장을 방해합니다. 높은 원자재 비용으로 인해 많은 새로운 포장 기술에 대한 접근이 어려워지고 기업은 기존 포장에 의존하여 경제와 환경에 똑같이 영향을 미칩니다.

시장 기회

디지털 인쇄는 눈길을 사로잡는 시각 효과와 비용 효율적인 솔루션을 제공하여 기회를 창출합니다.

스낵 식품 산업은 다음과 같은 방향으로 변화하고 있습니다.유연한 포장, 디지털 인쇄는 유연한 포장을 만드는 미래입니다. 디지털 방식으로 인쇄된 유연한 포장은 브랜드 인지도를 높이고 매출을 높일 수 있는 좋은 기회를 제공합니다.

유연한 포장에 더 많은 스낵 옵션이 도입되면 포장이 돋보이도록 특정 요소를 고려하는 것이 중요합니다. 잘 디자인된 디자인은 브랜드 가시성을 높이고 인지된 가치를 높이는 것으로 널리 알려져 있습니다. 그러나 우수한 디자인은 그 자체로는 성공할 수 없습니다. 디자인을 완전히 향상시키는 방식으로 인쇄해야 합니다. 디지털 인쇄를 사용하면 눈길을 사로잡는 시각적 요소, 생동감 넘치는 색상, 사진, 홍보 세부 정보, 영양 정보, 브랜드 역사 등 다양한 디자인 옵션을 사용할 수 있습니다. 디지털 인쇄를 통해 브랜드는 마지막 순간에 디자인을 조정할 수 있습니다. 마지막으로 디지털 인쇄가 더 비용 효율적인 옵션임이 입증되었습니다. 디지털 인쇄는 일반적으로 현장에서 일치하지 않는 두 가지 속성인 경쟁력 있는 가격으로 단기 및 중기 프로젝트를 만드는 데 적합합니다.

- 통계에 따르면 2021년 미국 인쇄산업의 가치는 777억 달러에 이른다. 미국 내 인쇄업체 수는 약 46,200개에 달하는 것으로 추산된다.

시장 과제

기능을 유지하는 지속 가능한 솔루션을 찾는 것은 중요한 과제입니다.

업계는 플라스틱 폐기물과 그것이 환경에 미치는 영향과 관련된 문제를 해결해야 한다는 압력에 직면해 있습니다. 개발 중지속 가능한 포장기능을 손상시키지 않는 솔루션은 중요한 과제입니다.

지속 가능성에 대한 전 세계적인 관심으로 인해 업계에서는 환경에 미치는 영향을 줄여야 한다는 요구를 받고 있습니다. 기존 플라스틱은 식품 포장에 흔히 사용되지만 오염 및 매립 폐기물에 미치는 영향이 대중의 많은 관심을 받고 있습니다. 기능성이나 안전성을 희생하지 않는 적절한 옵션을 찾는 것이 어렵습니다. 수많은 식품 회사들이 생분해성 재료와 재활용 가능한 포장재를 선택하고 있습니다. 지속 가능한 자원으로 생산된 바이오플라스틱과 같은 새로운 개발은 잠재력을 보여 주지만 비용 및 효율성과 관련된 문제에 자주 직면합니다.

또 다른 주요 장애물은 식품 포장을 재활용하는 복잡한 과정입니다. 음식 찌꺼기는 재활용품을 재활용할 수 없게 만들어 재활용률을 높이기 어렵게 만듭니다. 결과적으로 해당 부문은 지속 가능성과 타당성 사이의 미세한 경계를 신중하게 관리하여 신소재가 식품을 효율적으로 보존하는 동시에 친환경적일 수 있도록 보장해야 합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

식품 포장 시장 동향

식품산업의 패키징 혁신이 핵심 트렌드로 떠오를 것

포장 분야의 혁신 증가는 시장 성장의 잠재적인 기회를 제공합니다. 포장은 식품 품질을 보존하고 식품 안전을 보장하며 유통기한을 늘리는 데 매우 중요합니다. 플라스틱 패키지는 혁신적인 제품 솔루션을 달성하는 데 매우 유용합니다. 다양한 중에서플라스틱 포장종류, 플라스틱 접착 필름은 오늘날 널리 사용되는 플라스틱 포장입니다. 친환경 포장으로의 전환과 접착 필름 포장의 첨단 혁신 또한 시장 성장을 형성합니다. 혁신은 지능형 패키징, 활성 패키징, 나노복합체, 식용/생분해성 패키징, 다양한 유형의 패키징 디자인 등 광범위한 패키징 옵션으로 구성됩니다. 아시아 태평양 지역의 식품 포장 시장은 2023년 1,565억 7천만 달러에서 2024년 1,666억 1천만 달러로 성장했습니다.

- 유엔식량농업기구(FAO)에 따르면 식품 안전 분야에서 식품 부문의 혁신과 기술 발전이 급속히 발전하고 있습니다. 식품 생산, 가공 및 포장 분야의 이러한 기술은 추적성 향상, 식품 내 오염 물질 감지 및 발생 검사를 위한 더 나은 도구를 제공합니다. 이는 이후 포장 혁신에 대한 수요를 창출했으며 시장 성장의 중요한 추세로 더욱 급성장하고 있습니다.

코로나19의 영향

식품산업은 모든 정부의 필수 서비스를 받고 있었기 때문에 코로나19 대유행이 세계 시장에 미치는 영향은 다른 제조 산업보다 낮습니다. 포장 식품과 같은 분야에 서비스를 제공하는 유연한 포장 회사는 팬데믹 기간 동안 좋은 성과를 거두었습니다. 소비자 수요 패턴의 변화, 정부 조치 및 비축으로 인해 포장 식품에 대한 수요가 증가합니다. 대유행 기간 동안 식품 안전 위기가 증가함에 따라 인도와 같은 개발도상국의 많은 소비자는 포장되지 않은 식품에서 포장 식품으로 선호도를 전환했습니다. 또한, 발병 기간 중 전자상거래 소매업의 증가는 국내 포장식품 판매와 포장식품의 연포장 성장에 도움이 되었습니다.

분할 분석

재료별

플라스틱이 제공하는 중요한 특성으로 부문의 성장 촉진

재료를 기준으로 시장은 유리, 금속, 종이 및 판지, 플라스틱 및 목재로 분류됩니다. 그만큼플라스틱이 부문은 2026년 시장 점유율 46.84%로 시장을 장악했습니다. 포장에 사용되는 플라스틱은 유연하고, 가볍고, 비용 효율적이며, 쪼개짐을 일으키지 않고, 식품이 손상되지 않도록 보호하므로 가장 실현 가능한 소재입니다. 포장에 사용되는 대부분의 플라스틱 수지는 재활용이 가능합니다. 유연하고 견고한 플라스틱 포장은 혁신의 기회를 제공합니다. 예를 들어, MAP(Modified Atmosphere Packaging)는 식품의 신선도를 보존하고 박테리아 성장을 늦추어 제품의 유통기한을 늘리는 데 도움이 됩니다. 음료 소비 증가로 인해 플라스틱 수요가 증가하여 부문 성장에 유리할 수 있습니다.

- 플라스틱 수프 재단(Plastic Soup Foundation)에 따르면 매년 전 세계적으로 생산되는 플라스틱의 양은 인간의 일생 동안 폭발적으로 증가했습니다. 1950년 200만 톤에서 2021년 3억 9천만 톤 이상으로 늘어났습니다. 지금까지 가장 많은 플라스틱인 44%가 포장재에 사용되었습니다. 2위와 3위는 각각 건설산업과 자동차산업이다.

종이 및 판지는 시장에서 두 번째로 지배적인 부문입니다. 종이와 판지 재료는 재활용성과 환경적 이점 때문에 식품 포장용으로 더 자주 선택됩니다. 건조 식품, 테이크아웃 상자, 제과류에 자주 사용되는 이러한 소재는 환경 친화성과 경제성으로 인해 가치가 높습니다.

제품 유형별

유연한 패키징은 혁신과 기술 발전을 통해 지배력을 발휘합니다.

제품 유형에 따라 시장은 강성, 반강성 및 유연성으로 분류됩니다. 유연한 제품 유형 부문은 2026년에 52.01%의 점유율로 시장을 지배할 것으로 예상되며 예측 기간 동안 대규모 발전을 목격할 것으로 예상됩니다. 기술 발전이 증가하고 제품 포장 요구에 대한 혁신적인 솔루션으로 인해 높은 수요를 얻고 있습니다. 유연한 포장단단한 용기보다 훨씬 적은 양의 재료를 사용하며 포장 제품을 만들 때 에너지도 덜 필요합니다. 영양분과 풍미 강화를 보장하는 포장에 대한 수요가 증가하면서 부문 성장이 가속화될 것입니다.

- 유연포장협회(Flexible Packaging Association)에 따르면 유연포장은 미국에서 두 번째로 큰 포장 부문으로, 미국 포장 시장 규모 1,803억 달러의 약 21%를 차지합니다. 연포장의 가장 큰 시장은 식품(소매 및 기관)으로 출하량의 약 50%를 차지합니다.

견고한 제품 유형은 시장에서 두 번째로 지배적인 부문입니다. 견고한 포장은 강도와 뛰어난 보호 기능을 보장하므로 식품의 신선도를 유지하고 오염을 방지하는 데 이상적입니다. 구조적 내구성은 통조림, 음료, 소스와 같이 유통기한을 연장해야 하는 품목에 적합합니다.

포장 유형별

가방 및 파우치 부문, 다양성과 인쇄 발전에 힘입어 시장 점유율 확보

포장 유형에 따라 시장은 가방 및 파우치, 필름 및 랩, 스틱 팩 및 향 주머니, 병 및 항아리, 상자 및 상자, 캔, 트레이, 대합 조개 껍질 등으로 분류됩니다. 가방과 파우치 부문은 2026년에 25.9%의 시장 점유율을 차지할 것이며 앞으로 몇 년 동안 기하급수적으로 성장할 것으로 예상됩니다. 파우치는 가볍고 뛰어난 제품 무결성을 제공합니다. 재밀봉 및 휴대가 용이하여 식품 산업에서의 수요가 증가합니다. 또한 가방 및 파우치에 사용되는 현대적인 플렉소그래픽 인쇄 방법은 부문 성장에 기여합니다.

- Paper Bag Organization에 따르면 유럽은 종이 재활용 분야의 세계 선두주자입니다. 2020년 유럽의 종이 재활용률은 73.9%였습니다. 그 해에 5,600만 톤의 종이가 재활용되었습니다. 이는 매초 1.8톤의 종이에 해당합니다. 섬유는 유럽에서 평균 3.8회 재사용되며 종이 봉지도 이 루프의 일부입니다.

필름 및 랩은 시장에서 두 번째로 지배적인 부문입니다. 필름 및 랩은 스낵 및 애완동물 사료에 활용되는 적응형 포장 옵션입니다. 가볍고 조절 가능한 디자인으로 인해 적응성이 뛰어나고 휴대가 간편해 시장에서의 매력이 더욱 높아집니다.

애플리케이션 별

베이커리 및 제과 부문은 다양한 제품 애플리케이션을 통해 시장 리더십을 유지합니다.

응용 분야에 따라 시장은 과일 및 야채, 빵집 및 제과, 유제품, 육류, 가금류 및 해산물, 소스, 드레싱 및 조미료 등으로 분류됩니다. 이러한 애플리케이션 중에서 베이커리 및 제과 부문은 예측 기간 동안 2026년에도 38.82%의 지배적인 시장 점유율을 유지할 것으로 예상됩니다. 이 부문은 츄잉껌, 크루아상, 맛있는 페이스트리, 사탕, 토피, 초콜릿을 포함한 베이커리 및 제과 품목에 널리 사용됩니다. 이러한 식품의 소비가 증가하면 시장이 성장할 것입니다. 또한 글루텐 프리 대체품에 대한 수요가 크게 증가하여 식품 포장 시장 점유율에 기여했습니다.

과일 및 야채는 시장에서 두 번째로 지배적인 부문입니다. 이 카테고리에는 제품의 부패하기 쉬운 특성으로 인해 제품의 안전성, 신선도 및 장기간의 유통기한을 보장하는 포장이 필요합니다. 콜드체인 물류 개선과 친환경 포장재 개발도 성장을 가속화합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

최종 사용자별

체인 레스토랑, 편의성과 건강 트렌드에 힘입어 시장 선도

최종 사용자를 기준으로 시장은 다음과 같이 분류됩니다.퀵 서비스 레스토랑, 카페 및 키오스크, 풀 서비스 레스토랑, 체인 레스토랑 등이 있습니다. 체인 레스토랑 부문은 세계 시장에서 가장 큰 점유율을 차지하고 있습니다. 더욱 편리한 식품 소비 방법에 대한 소비자의 관심이 높아지는 것은 해당 부문의 성장을 촉진하는 주요 요인입니다. 또한 건강한 음식과 창의적인 프레젠테이션에 대한 수요 증가도 체인 레스토랑 부문의 성장에 기여합니다.

- 국립식당협회(National Restaurant Association)에 따르면, 식당은 2024년 달러로 미국 경제에 미화 1.4조 달러의 생산량(또는 매출)을 직접적으로 기여할 것입니다. 이러한 추가적인 영향을 더하면 업계는 2024년 미국 경제에 총 생산량 3조 5천억 달러, 즉 실질 GDP의 15.6%를 기여할 것이며 직원 수는 2,290만 명, 총 노동 소득은 1조 1천억 달러가 될 것입니다.

풀 서비스 레스토랑은 시장에서 두 번째로 큰 점유율을 차지하고 있습니다. 풀 서비스 식당에서는 식품 용기를 활용하여 식사를 보호하고 신선도를 연장합니다. 풀서비스 레스토랑에서 사용하는 포장재는 온라인 주문 및 배송 요구 사항을 수용할 수 있도록 견고하고 온도 조절이 가능해야 합니다.

식품 포장 시장 지역 전망

시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카의 5개 주요 지역에 걸쳐 지리적으로 연구되었습니다.

아시아 태평양

Asia Pacific Food Packaging Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역, 소매 성장과 냉동식품 수요 증가에 힘입어 글로벌 시장 선도

아시아 태평양 시장은 2025년에 1,773억 2천만 달러에 달해 전체 시장 수익의 33.25%를 차지했으며, 2026년에는 1,893억 1천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 가장 큰 글로벌 시장 점유율을 차지했으며 예측 기간 동안 계속해서 지배력을 유지할 것으로 예상됩니다. 증가하는 도시 인구 수준과 소매 인프라 개발은 중국, 일본 및 인도에서 포장 상품에 대한 수요 증가를 지원할 것으로 예상됩니다. 다양한 제조업체와 냉동 식품에 대한 수요 증가로 인해 중국은 아시아에서 중요한 포장 소비자입니다. 또한, 포장 식품에 대한 소비자 지출과 생활 방식 개선은 지역 제품 수요를 촉진할 수 있습니다. 2026년 일본 시장은 252억9000만 달러, 2026년 중국 시장은 645억7000만 달러, 2026년 인도 시장은 570억4000만 달러로 성장할 전망이다.

- 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면, 인도 소매 산업은 몇몇 새로운 기업의 진입으로 인해 가장 역동적이고 빠르게 변화하는 산업 중 하나로 부상했습니다. 이는 국내총생산(GDP)의 10% 이상, 고용의 약 8%를 차지합니다. 인도는 소매 분야에서 세계 5위의 글로벌 목적지이며 세계 은행의 Doing Business 2023에서 63위를 차지했습니다. Boston Consulting Group(BCG)의 최근 분석에 따르면 인도의 소매 부문 가치는 2032년까지 무려 2조 달러에 이를 것으로 예상됩니다.

북아메리카

북미는 보다 건강한 포장 식품에 대한 미국 소비자 수요에 힘입어 두 번째로 지배적인 지역입니다.

북미 시장은 2025년에 1,511억 2천만 달러로 전 세계 매출의 28.34%를 차지했으며, 2026년에는 1,604억 9천만 달러에 이를 것으로 예상됩니다. 북미는 두 번째로 지배적인 지역입니다. 미국은 포장식품의 주요 소비자 중 하나이며, 이는 식품 포장 수요에 도움이 될 것입니다. 건강한 라이프스타일에 대한 인식이 높아짐에 따라 소비자는 더 높은 품질의 포장 식품으로 전환하게 되었고 이에 따라 제품 수요가 증가했습니다. 미국 시장은 2026년까지 1,305억 6천만 달러로 평가됩니다.

- 미국농업국연맹(American Farm Bureau Federation)에 따르면, 2023년에 미국 농산물의 1,749억 달러 상당이 전 세계로 수출되었습니다. 많은 미국인들이 음식으로 명절을 기념하며 매년 총 140억 달러에 달하는 지출을 하고 있습니다. 매년 미국 농산물의 가치 기준 약 20%가 수출됩니다.

유럽

가공식품에 대한 수요 증가로 유럽 시장 성장 강화

2025년 유럽은 세계 시장의 24.80%를 점유하여 1,322억 5천만 달러의 가치를 기록했으며, 2026년에는 1,392억 1천만 달러에 이를 것으로 예상됩니다. 유럽은 상당한 점유율을 차지하고 있으며 식품 및 음료 산업의 수요 증가로 인해 시장에서 상당한 성장을 보일 것으로 예상됩니다. 주로 독일, 영국, 이탈리아에서 포장 및 가공식품에 대한 수요가 증가하고 소비자 라이프스타일이 변화하면서 지역 성장이 강화될 것입니다. 영국 시장은 2026년까지 253억 1천만 달러로 평가되고, 독일 시장은 2026년까지 376억 7천만 달러로 평가됩니다.

- FoodDrinkEurope에 따르면 2020년 EU 식품 및 음료 산업은 1,1391억 8천만 달러의 매출과 2,346억 5천만 달러의 부가가치를 창출했습니다. 2020년에 414억 9천만 달러가 투자된 식품 및 음료 산업은 자본 지출이 가장 높은 제조 부문입니다.

라틴 아메리카

브라질, 통조림 수요에 힘입어 라틴 아메리카 시장 성장 주도

라틴 아메리카는 글로벌 시장에서 강력한 입지를 유지하여 2025년에 408억 4천만 달러로 7.66%의 점유율을 차지했으며, 2026년에는 423억 5천만 달러에 이를 것으로 예상됩니다. 멕시코와 브라질은 라틴 아메리카에서 시장 성장을 지원할 주요 국가입니다. 이 지역의 성장은 주로 통조림 식품에 대한 수요 증가에 기인합니다. 다음과 같은 일부 새로운 패키징 도구 가스 치환 포장(MAP), 소비자가 더 큰 투명성과 최소한의 처리를 요구함에 따라 증가합니다. 이러한 특징은 해당 지역의 산업을 향상시킵니다.

- 2024년 11월, 라틴 아메리카의 식품 포장 산업은 새로운 규정이 발효되면서 더욱 지속 가능하고 투명한 관행으로의 전환을 주도하면서 큰 변화를 겪고 있습니다. 이러한 규정, 특히 멕시코, 칠레, 아르헨티나, 콜롬비아 및 브라질은 식품의 포장 및 라벨링 방식을 재편하여 기업이 공중 보건 및 환경 지속 가능성에 점점 더 초점을 맞추도록 하고 있습니다. 예를 들어 멕시코에서는 Norma Oficial Mexicana NOM-051이 소비자 습관에 큰 영향을 미쳐 이러한 경고 라벨이 붙은 제품의 소비가 25% 감소했습니다.

중동 및 아프리카

중동 및 아프리카는 유제품, 육류, 가금류, 해산물 및 간편 식품에 대한 수요 증가로 인해 성장을 목격할 것입니다.

2025년 중동 및 아프리카 시장은 316억 9천만 달러로 전 세계 수요의 5.94%를 차지했으며, 2026년에는 326억 5천만 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카는 유제품, 육류, 가금류 및 해산물 응용 분야에 대한 수요 증가로 인해 시장에서 상당한 성장을 보일 것으로 예상됩니다. 이 지역의 서양 음식 문화와 음식 서비스의 급증은 시장 성장으로 이어질 제품 수요 증가를 나타냅니다. 소비자 구매력이 높아지면서 간편식에 대한 수요가 급증하면서 예측 기간 동안 지역 성장이 촉진될 것입니다.

- 2024년 9월, 일본은 이 지역에서 일본 식품에 대한 관심이 높아지는 것에 힘입어 UAE에 전문 수출 플랫폼을 구축하고 중동을 차기 주요 수출 신흥 시장으로 선정했습니다. 일본은 2020년부터 농림수산부가 2025년까지 137억 달러, 2030년까지 342억 달러라는 목표 달성을 가속화하기 위해 전문 수출 및 국제국 설립을 발표한 이후 식품 수출 시장을 확대하기 위한 노력을 기울여 왔습니다.

무역 보호주의가 식품 포장 산업에 미치는 영향

관세 및 수입 제한을 특징으로 하는 무역 보호주의는 업계에 심각한 영향을 미칠 수 있습니다. 예를 들어 원자재에 대한 관세로 인해 생산 비용이 증가할 수 있으며 이는 소비자에게 전가될 수 있습니다. 또한 수출 제한으로 인해 공급망이 중단되어 공급 부족과 지연이 발생할 수 있습니다. 세계은행은 이러한 정책이 글로벌 식품 시장에 미치는 영향을 분석했으며, 식량 안보를 보장하기 위해 협력적인 무역 관행의 필요성을 강조했습니다.

경쟁 환경

주요 산업 플레이어

신제품 출시로 상당한 성장 기회를 목격하는 주요 시장 참가자

글로벌 시장은 매우 세분화되고 경쟁이 치열합니다. 몇몇 주요 업체들이 포장 산업에 혁신적인 포장 솔루션을 제공하여 시장을 장악하고 있습니다. 이러한 주요 시장 참가자들은 기존의 광범위한 제품을 혁신하여 지역 전반에 걸쳐 고객 기반을 확장하는 데 지속적으로 집중하고 있습니다.

업계의 주요 업체로는 Mondi Group, Amcor plc, Berry Global Inc., Stora Enso, Constantia Flexs 등이 있습니다. 시장에서 활동하는 수많은 다른 회사들은 시장 시나리오에 중점을 두고 고급 패키징 솔루션을 제공하고 있습니다.

프로파일링된 주요 식품 포장 회사 목록:

- 몬디 그룹(오스트리아)

- Amcor plc (스위스)

- 베리 글로벌 Inc. (우리를.)

- 스토라 엔소(핀란드)

- 콘스탄티아 플렉서스(오스트리아)

- 플라스티팩(미국)

- Tetra Pak International S.A.(스위스)

- DS 스미스(영국)

- 크라운 홀딩스(미국)

- 엑슨모빌케미칼(미국)

- Coveris 그룹 (영국)

- International Paper Company (미국)

- Smurfit Kappa 그룹(아일랜드)

- 그래픽 패키징 인터내셔널, LLC(미국)

- WestRock Company (미국)

- Sonoco Products Company(미국)

주요 산업 발전:

- 2024년 9월:퇴비화 가능 포장 옵션 생산업체인 Pakka는 유연한 퇴비화 가능 포장 제품의 새로운 라인을 출시했습니다. 혁신적인 제품 라인은 퇴비화 옵션을 통해 식품 및 음료 산업에서 증가하는 유연한 포장에 대한 요구를 충족하고 보다 깨끗한 환경을 조성하는 데 도움을 주기 위해 만들어졌습니다.

- 2024년 6월:Crocco와 Versalis는 재활용된 플라스틱을 활용하여 식품 포장 필름을 만들기 위해 협력했습니다. Versalis의 Balance 제품을 사용함으로써 이 포장은 중요한 식품 안전 및 성능 표준을 유지합니다. 이 파트너십은 순환 경제 목표를 촉진하는 데 있어 다양한 원자재 및 공급망 협력의 중요성을 강조합니다.

- 2024년 6월:Saica Group과 Mondelēz는 제과, 비스킷, 초콜릿 분야의 멀티팩 품목을 목표로 종이 폐기물 내에서 재활용이 가능하도록 협력하여 새로운 종이 기반 솔루션을 도입했습니다. 2025년까지 이 회사는 경질 플라스틱 포장에서 순수 플라스틱 사용을 최소 25%, 모든 플라스틱 포장에서 5%까지 줄일 계획입니다.

- 2024년 1월:Mars China는 다크 초콜릿 시리얼을 포함하고 단일 소재의 유연한 포장으로 제공되는 Snickers 바를 출시했습니다. 이 혁신적인 제품은 저당 및 저혈당지수(GI) 대안을 제공하며, '재활용을 위한 설계' 원칙에 따라 모노 PP 소재로 제작된 개별 포장을 통해 지정된 흐름에서 쉽게 재활용할 수 있습니다.

- 2023년 12월: 멜로디아는 플라스틱 식품 포장재의 재활용성 향상을 목표로 하는 고성능 차단 솔루션 MelOx NGen을 공개했습니다. 혁신적인 장벽은 식품의 신선도를 유지하는 동시에 플라스틱 폐기물을 지속 가능하게 최소화하는 것을 목표로 합니다. MelOx NGen은 CPG 제품의 필름, 파우치, 백, 뚜껑, 블리스터 팩 등 포장 내부 표면을 코팅하기 위한 수성 식물 유래 코팅제로 전 세계적으로 출시될 예정이다.

투자 분석 및 기회

2024년 8월 ITC 회장 겸 MD인 산지브 푸리(Sanjiv Puri)는 인도 내러티브에 대한 자신감을 강조하면서 중기적으로 약 2억 달러를 투자할 계획을 밝혔습니다. 다양한 대기업은 판지 및 포장 산업과 함께 FMCG 부문에 투자할 계획입니다. 나머지는 농업 및 추가 기업에 활용될 것입니다. Puri는 향후 5년 동안 30~35%가 판지 및 포장 부문에 투자될 것이라고 밝혔습니다. 그는 Bhadrachalam의 위치가 포화 상태이므로 팀이 판지 공장을 위한 신규 부지를 고려할 수도 있다고 언급했습니다.

보고서 범위

시장 조사 보고서는 상세한 시장 분석을 제공합니다. 시장 개요는 또한 주요 핵심 플레이어, 경쟁 환경, 제품 유형, 시장 부문, Porter의 5가지 힘 분석 및 제품의 주요 부문과 같은 주요 측면에 중점을 둡니다. 게다가, 이 보고서는 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 정보와 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 6.46% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

재료별

|

|

제품 유형별

|

|

|

포장 유형별

|

|

|

애플리케이션 별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 가치는 5,332억 2천만 달러에 달할 것으로 예상됩니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 6.46%로 성장할 가능성이 높습니다.

플라스틱 소재 부문은 예측 기간 동안 시장을 주도할 것으로 예상됩니다.

2026년 아시아태평양 시장 규모는 1,893억 1천만 달러로 집계됐다.

주요 시장 동인은 시장 성장을 촉진하기 위해 미용 제품의 소비를 늘리는 것입니다.

시장의 주요 업체로는 Huhtamaki, AptarGroup, Inc., Berry Global Group Inc., BIG SKY PACKAGING, Gerresheimer 등이 있습니다.

2034년 세계 시장 규모는 9,308억9천만 달러에 달할 것으로 예상된다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 220

-

(유효 기간 15th Aug 2026)

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.