야금 석탄 시장 규모, 점유율 및 산업 분석, 제품 유형별(경질 점결탄(HCC), 반연질/반경질 점결탄(SSCC) 및 PCI 석탄(분탄 주입)), 채광 방법별(지하 채광 및 표면 채광), 용도별(철광석, 철강 생산 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

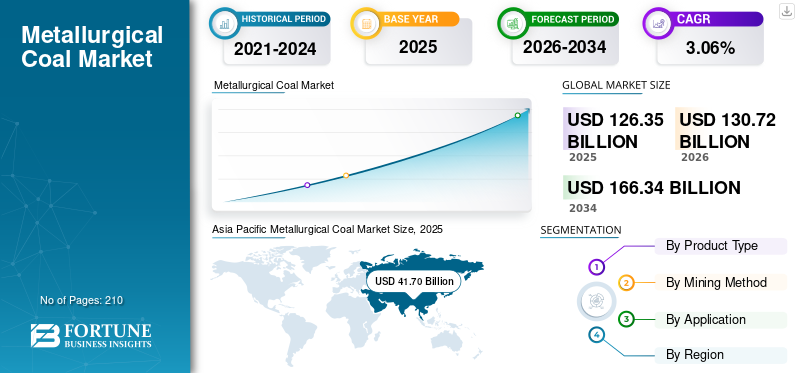

세계 야금석탄 시장 규모는 2025년 1,263억 5천만 달러로 평가되었으며, 2026년에는 1,307억 2천만 달러에 이를 것으로 예상됩니다. 또한 시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 3.06%로 2034년까지 1,663억 4천만 달러에 이를 것으로 예상됩니다. 더욱이, 아시아 태평양 지역은 인구 증가와 대규모 인프라 프로젝트 및 도시화에 대한 투자 증가, 특히 중국 및 인도와 같은 신흥 경제국에서 철강 및 야금 석탄에 대한 상당한 수요를 주도하면서 2025년 시장 점유율 33.00%로 세계 시장을 지배했습니다.

원료탄이라고도 알려진 야금탄은 주로 철과 강철 생산에 필수적인 원료로 사용되는 고급 석탄입니다. 발전에 사용되는 열탄과는 다릅니다. 야금용 석탄의 주요 수요 동인은 글로벌 철강 산업, 특히 세계 1차 철강 생산량의 대부분을 차지하는 기존의 용광로-기본 산소로(BF-BOF) 경로입니다.

- 인도 국제에너지기구(International Energy Agency)에 따르면 2030년까지 석탄 소비가 가장 크게 증가해 수요가 연평균 3% 증가해 추가 생산량이 2억 톤을 넘을 것으로 예상된다. 그러나 동남아시아는 2030년까지 연간 4% 이상의 성장으로 가장 빠른 성장을 예상하고 있습니다.

BHP 그룹은 주요 글로벌 리더이자 주요 야금(제철) 석탄 생산업체로 주로 호주 퀸즈랜드에서 사업을 운영하고 있습니다. 이 회사는 전 세계 철강 생산의 핵심 구성 요소인 이 원자재를 수출하는 세계 최대 규모의 석탄 수출업체 중 하나입니다. 다른 주요 리더로는 BHP Group, Teck Resources Limited, Glencore plc, Peabody Energy 등이 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

금속 석탄 시장주요 내용

- 2025년 시장 규모: 1,263억 5천만 달러

- 2026년 시장 규모: 1,307억 2천만 달러

- 2034년 예상 시장 규모: 1,663억 4천만 달러

- CAGR: 2026~2034년 3.06%

- 아시아 태평양 지역은 2025년에 33.00%의 점유율로 야금 석탄 시장을 지배했습니다.

- 경화탄(HCC)은 2025년 시장점유율의 52.2%를 차지했다.

- 철강 생산 부문은 2025년 시장 수익의 86.6%를 차지하며 가장 큰 점유율을 차지했습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 417억 달러의 가치로 세계 시장을 주도했습니다.

북아메리카

북미 지역의 가치는 2025년에 276억 3천만 달러로 평가되었으며, 2026년에는 285억 9천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 탈탄소화 계획의 증가에도 불구하고 철강 수요에 힘입어 2025년에 240억 6천만 달러를 차지했습니다.

우리를.

2025년 야금용 석탄 시장 가치는 228억 2천만 달러로 평가되었습니다.

일본

2025년 야금용 석탄 시장 가치는 26억 3천만 달러로 평가되었습니다.

자세히 알아보기

금속 석탄 시장 동향

혼합에서 PCI 석탄의 점유율 증가가 시장 동향을 형성하고 있습니다.

고로 혼합에서 PCI(미분탄 주입) 석탄의 점유율 증가는 철강 제조업체가 더 값비싼 원료탄을 더 저렴한 PCI 대안으로 대체하여 비용을 최적화함에 따라 시장에 큰 과제를 안겨줍니다. 용광로에 직접 주입되는 PCI 석탄은 연료 효율성을 높이고 코크스 요구량을 줄여 생산자가 제철 생산성을 유지하고 운영 비용을 대폭 절감하면서 품질이 낮은 코크스를 혼합할 수 있도록 해줍니다.

이러한 대체 추세는 특히 스크랩 가용성이 제한되는 비용에 민감한 지역에서 고휘발성 프리미엄 원료탄에 대한 수요를 약화시킵니다.전기 아크로신뢰. PCI 중심 혼합물로의 공급망 전환은 야금용 석탄에 대한 가격 압력을 강화하고, 고사양 생산업체의 마진을 압박하고, 시장 분열을 촉진합니다. 진화하는 용광로 설계 및 주입 기술은 이러한 대체를 더욱 가속화하여 전통적인 점결탄의 중요성을 줄이고 글로벌 공급이 부족한 상황에서 경쟁 취약성을 높입니다. 이러한 역학은 시장 안정성에 도전하고 있으며 공급업체는 PCI의 잠식적인 지배력에 맞서기 위해 현대화하거나 다양화해야 합니다.

시장 역학

시장 동인

BF-BOF 제강의 구조적 의존성이 시장 성장을 주도하고 있습니다.

야금 석탄에 대한 BF-BOF 제강의 구조적 의존성은 철강 생산 역학이 진화하는 가운데 시장 성장을 지속적으로 촉진하고 있습니다. 야금 석탄은 용광로 내에서 철광석을 용융 선철로 환원시키는 데 필요한 필수 탄소와 열을 제공하는 필수 코킹제 역할을 합니다. 높은 강도와 낮은 휘발성 덕분에 제련 공정의 강렬한 압력을 견딜 수 있는 견고한 코크스 형성이 보장됩니다. BF-BOF 경로가 철강 생산량을 지배함에 따라 이러한 의존도는 지속되며, 특히 값비싼 전기로 대안보다 비용 효율적인 대규모 생산을 우선시하는 지역에서 더욱 그렇습니다.

- 2024년 12월, ArcelorMittal Nippon Steel India(AMNS India)는 2030년까지 철강 생산 능력을 연간 2,500만~2,600만 톤으로 3배로 늘릴 계획을 발표했습니다. 이번 확장에는 Hazira 공장이 2026년까지 900만 톤에서 1,800만 톤으로 업그레이드되고 안드라 프라데시에 있는 820만 톤의 그린필드 공장이 추가됩니다.

급증하는 인프라 수요, 도시화 추세 및 자동차 부문 확장으로 인해 철강 수요가 더욱 증폭되고, 야금 석탄 공급이 부족해지고 전략적 가치가 높아집니다. 친환경 철강 계획이 등장하더라도 BF-BOF 운영의 확고한 인프라와 규모의 경제는 탄탄한 수요를 유지하여 탄력적인 시장 확장을 촉진하는 야금 석탄의 중추적인 역할을 강화합니다.

시장 확장을 촉진하기 위한 대규모의 제한된 상업용 대체품

대규모의 상업적 대체재의 제한된 가용성은 여전히 야금 석탄 시장 성장을 장려하는 강력한 동인으로 남아 있습니다. 아직 용광로 기본 산소로 제강의 고유한 야금 특성과 일치하는 실행 가능한 대안이 없기 때문입니다. 야금 석탄의 뛰어난 코크스 품질은 엄청난 무게와 열을 지탱하는 내구성 있는 코크스를 생산하는 데 필수적인 높은 탄소 함량, 강도 및 낮은 회분 함량을 제공합니다.철광석감소시켜 효율적인 선철 생산량을 보장합니다. 고철을 사용하는 전기로 경로는 일부 지역에서 인기를 얻고 있지만, 확고한 공급망과 비용 이점으로 인해 BF-BOF 우위가 우세한 인프라, 건설 및 중공업에 필요한 방대한 양의 철강을 생산하는 데에는 어려움을 겪고 있습니다.

새로운 수소 기반 직접 환원 및 바이오매스 숯 실험은 미성숙한 기술, 엄청난 에너지 비용, 불충분한 인프라 등 확장성 장애물에 직면해 야금 석탄을 대체할 수 없게 됩니다. 이러한 대규모 대체재의 부족은 엄격한 공급 역학을 유지하고, 가격 결정력을 강화하며, 끊임없는 글로벌 철강 수요 속에서 탄탄한 수요를 촉진합니다.

시장 제약

탈탄소화 정책과 ESG 압력이 시장 성장을 방해합니다

탈탄소화 정책과 증가하는 ESG 압력은 시장 확장에 상당한 제약을 가하고 고로 기반 산소로 제강에서 탄소 집약적인 역할에 대한 조사를 강화합니다. 엄격한 배출 규제, 탄소 경계 조정 메커니즘 및 재생 에너지 의무로 인해 철강 제조업체는 석탄 소비를 줄이고 다음과 같은 저탄소 대안을 선호하게 되었습니다.수소확장성에도 불구하고 직접 환원 및 전기 아크로. 기관 투자자와 주주들은 화석 연료 관련 자산을 매각하고 자본을 지속 가능한 철강 기술로 전환하는 등 보다 친환경적인 포트폴리오를 요구합니다. 이는 석탄 의존 프로젝트에 대한 자금 조달 접근을 약화시킵니다.

주요 철강 생산업체가 순 제로 목표를 약속하고 바이오매스 코크스 혼합 및 전기화 경로에 대한 파일럿 프로그램을 가속화함에 따라 기업의 지속 가능성 서약은 이러한 변화를 증폭시킵니다. 이해관계자의 행동주의와 평판 위험이 높아지면서 장기 계약 및 인프라 투자가 더욱 저해되고, 철강 수요가 지속되는 동안에도 공급망 불확실성이 발생하고 시장이 위축됩니다. 이렇게 서로 얽힌 정책과 ESG 역풍은 야금석탄의 확고한 입지에 도전하고 변동성을 조장하고 성장 궤도를 제약합니다.

시장 기회

중동 및 아프리카 철강 생산 능력 확장으로 수익성 있는 기회 창출 기대

급속한 산업화와 대규모 인프라 프로젝트로 인해 용광로 기반 산소로 제강에 대한 수요가 급증함에 따라 중동 및 아프리카 철강 생산 능력 확장은 시장 성장을 위한 강력한 기회를 제공합니다. 걸프 협력 협의회 국가의 야심찬 국가 비전은 금속으로의 다운스트림 다각화를 우선시하여 고급 코크스화에 크게 의존하는 신규 용광로 및 통합 공장을 장려합니다.석탄효율적인 제철을 위해

- 세계철강협회(World Steel Association)에 따르면 아랍 국가들은 2025년 7월 조강 생산량이 크게 늘어나 2024년 7월보다 13.2% 증가한 361만톤을 기록했다.

마찬가지로, 아프리카의 강국들은 도시화, 광산 붐 및 수출 지향적 건설을 지원하기 위해 철강 생산량을 가속화합니다. 여기서 비용 경쟁력이 있는 BF-BOF 경로는 저개발된 전기로 생태계를 능가합니다. 철강 생산의 자급자족을 위한 이들 지역의 전략적 역할은 특히 다양한 광석 혼합 및 운영 규모에 적합한 고품질 야금 석탄에 대한 새로운 수입 경로를 열어줍니다. 진화하는 무역 파트너십과 항만 인프라 개선으로 물류가 더욱 쉬워지고 공급업체는 제한된 글로벌 공급 속에서도 장기 구매 계약을 체결할 수 있습니다. 이러한 용량 급증은 지역적 야망을 지속적인 야금 석탄 수요 부진으로 전환시켜 시장 탄력성과 확장 잠재력을 강화합니다.

시장의 과제

장기적인 기술 중단 위험으로 인해 시장 성장에 어려움을 겪을 수 있음

장기적인 기술 중단 위험은 획기적인 혁신이 성숙해짐에 따라 고로 기반 산소로 제강에서 근본적인 역할을 위협하면서 시장에 심각한 문제를 야기합니다. 친환경 전기분해로 구동되는 수소 직접 환원 공정은 코크스를 순수한 수소로 대체함으로써 배출이 거의 0에 가깝다고 약속합니다. 동시에, 첨단 전기 아크로는 전례 없는 규모로 직접 환원철을 처리할 수 있도록 발전하여 원강 생산에 대한 석탄의 필요성을 약화시킵니다. 바이오매스 유래 코크스와 탄소 포집 통합은 파일럿 성공을 가속화하고 급락함으로써 이 중심축을 더욱 강화합니다.재생 가능 에너지경제적 생존 능력을 향상시키는 비용.

철강 메이저들은 수십억 달러의 투자를 통해 이러한 대안을 공격적으로 확장하고, 야금 석탄 의존 인프라를 배제하는 기술 고정을 육성합니다. 저탄소 공급원료에 대한 공급망 재구성은 좌초 자산 취약성을 높이는 반면, 투자자의 회의론과 정책 인센티브는 채택 속도를 증폭시킵니다. 이러한 다가오는 패러다임 변화는 시장 불확실성을 초래하고, 선도 계약을 압박하며, 현재의 철강 수요에도 불구하고 장기적인 수요 안정성을 위태롭게 합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

관세의 영향

미국 관세, 특히 보복 관세는 중국 및 EU와 같은 주요 구매자의 수요를 감소시키고, 미국 생산자가 새로운 시장을 찾거나 손실을 겪도록 강요하고, 글로벌 가격 변동성(할인)을 증가시키고, 공급망을 혼란시켜 시장 불확실성, 미국에 대한 수출량 감소, 고비용 미국 석탄 생산업체의 잠재적 철수로 이어져 전반적인 글로벌 철강/석탄 역학에 영향을 미침으로써 시장을 크게 혼란에 빠뜨립니다.

세분화 분석

제품 유형별

경화 원료탄(HCC) 부문은 뛰어난 강도, 낮은 휘발성 및 뛰어난 코크스 제조 특성으로 인해 지배적입니다.

제품 유형별로 시장은 경질 점결탄(HCC), 반연질/반경질 점결탄(SSCC) 및 PCI 석탄(분탄 주입)으로 분류됩니다.

경탄(HCC)은 우수한 강도, 낮은 휘발성 및 고압 용광로 작업에 탁월한 탁월한 코크스 제조 특성으로 인해 야금용 석탄 시장 점유율이 52.2%로 2025년에 지배적이었습니다.

한편, 반연질 및 반경질 원료탄(SSCC)은 가장 빠르게 성장하는 부문으로 부상하고 있으며, 비용 효과적인 혼합 기능, 용해로 유연성 개선, 신흥 철강 허브의 용량 확장에 따른 수요 증가를 통해 견인력을 얻어 다재다능한 성능으로 시장 역학을 재편하고 있습니다.

채굴 방식별

지하 채굴전 세계적으로 대규모 운영으로 인해 선도 부문으로 분류

채굴 방법에 따라 시장은 지하 채굴과 표면 채굴로 구분됩니다.

Underground Mining은 고성능 용광로 코크스 생산에 필수적인 우수한 품질과 일관성을 갖춘 프리미엄 경화탄을 공급하면서 2025년 가장 큰 시장 점유율을 차지했습니다.

- 2025년 4월 인도 석탄부는 지하 채굴을 촉진하기 위한 인센티브를 도입하여 바닥 수익 지분을 4%에서 2%로 줄이고 선불금을 완전히 면제했습니다. 성능 보안에 대한 50% 리베이트는 비용 절감, 민간 투자 촉진, 안전 강화, 오픈캐스트 운영에 대한 친환경 기술 홍보를 목표로 하는 이러한 조치를 보완합니다.

한편, 표면 채굴은 기술 발전, 운영 비용 절감, 주요 생산 지역의 노천 채굴장 확대로 인해 가장 빠르게 성장하는 분야로 떠오르고 있으며, 급증하는 철강 수요를 충족할 수 있는 생산량 확장이 가능합니다.

애플리케이션 별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

철광석 부문은 신흥 하이브리드 제강 경로로 인해 가장 높은 CAGR로 성장할 것으로 예상됩니다.

응용 분야에 따라 시장은 철광석, 철강 생산 및 기타로 분류됩니다.

철광석은 글로벌 용량 급증 속에서 야금 석탄 혼합 수요를 높이는 직접 환원 공정과 하이브리드 제강 경로 확장에 힘입어 가장 빠르게 성장하는 부문으로 부상하고 있습니다.

철강 생산은 2025년 86.6%의 가장 큰 시장 수익 점유율을 차지했습니다. 철강 생산은 선철 전환을 위한 용광로 코크스 제조에서 없어서는 안 될 역할을 통해 주요 동인 역할을 하며 시장을 지배합니다.

금속 석탄 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

아시아 태평양

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아태평양 시장은 중국의 막대한 철강 생산량, 인도의 인프라 붐, 일본의 첨단 블렌딩 전문 기술에 힘입어 2025년 평가액 417억 달러로 최대 시장으로 떠올랐습니다. 그러나 용광로 용량 급증과 도시화로 인해 프리미엄 원료탄 수입이 증가하고 있습니다.녹색 강철변화와 국내 생산 증가로 인해 변동성이 발생합니다.

중국 야금 석탄 시장

2025년 중국 시장의 가치는 312억 6천만 달러로 평가되었으며, 이는 강력한 수입 수요를 보여주는 최근 추세의 약 24.74%를 차지하지만 청정 에너지 전환으로 인해 성장이 둔화되거나 전체 수요가 감소할 가능성이 있습니다.

일본 야금석탄 시장

2025년 일본 시장은 약 26억 3천만 달러로 세계 시장의 약 2.08%를 차지했습니다. 호주, 캐나다, 미국에 크게 의존하는 주요 수입국입니다.

인도 야금 석탄 시장

2025년 인도 시장 수익은 45억 8천만 달러로 세계 시장의 약 3.63%를 차지했습니다. 2030년까지 철강 3억 톤(MT) 목표를 달성한 인도는 호주, 미국, 러시아, 캐나다가 주요 공급원이고 몽골과 같은 새로운 철강을 탐색하는 등 상당한 공급 격차에 직면해 있습니다.

북아메리카

아시아 태평양 이후 북미 시장의 가치는 2025년에 276억 3천만 달러로 평가되었으며, 미국 애팔래치아 지역의 아시아 및 유럽으로의 프리미엄 경화탄 수출에 힘입어 2026년에는 285억 9천만 달러에 이를 것으로 예상됩니다. 전기로를 통한 철강 재활용은 내수를 완화하지만, 인프라 부활과 생산능력 확장으로 공급 제약 속에서 수출량이 증가합니다.

미국 야금 석탄 시장

미국 시장은 2025년 기준 228억 2천만 달러로 세계 시장의 약 3.63%를 차지했습니다. 미국 시장은 애팔래치아 지역의 프리미엄 경화탄을 사용하여 성장하고 있으며, 글로벌 공급 부족 속에서도 아시아와 유럽으로의 강력한 수출을 지원하고 있습니다. 국내외 철강 생산은 전기로 쪽으로 기울고 있지만, 인프라 투자와 수출 수요는 주요 생산업체의 생산량을 유지합니다.

유럽

유럽 시장은 2025년 평가액 240억 6천만 달러로 세 번째로 큰 점유율을 차지할 것으로 예상됩니다. 유럽 시장은 탈탄소화 의무와 전기로 전환으로 인해 고로 철강 제조에 대한 과도한 수입에 의존하고 있습니다. 우크라이나의 중단과 친환경 철강 시범사업으로 인해 인프라 수요가 늘어나면서 수요가 제한되고 있습니다.

독일 야금 석탄 시장

독일 시장의 가치는 2025년 57억 1천만 달러로 세계 시장의 약 4.52%를 차지했으며, 강력한 철강 산업 수요와 기후 목표에 따라 청정 기술(예: PCI)을 향한 혁신을 주도했습니다.

라틴 아메리카

라틴 아메리카 시장은 2025년에 137억 달러 규모로 평가되었습니다. 라틴 아메리카 시장은 콜롬비아의 아시아 및 유럽으로의 고급 원료탄 수출을 통해 성장하며 브라질의 용광로 철강 생산 능력 확대를 지원합니다. 인프라 프로젝트는 수요를 주도하지만 친환경 전환으로 인해 새로운 제약이 발생합니다.

브라질 야금 석탄 시장

브라질 시장은 주요 철강 산업의 높은 수요에 힘입어 2025년에 104억 6천만 달러로 세계 시장의 약 8.28%를 차지했습니다. 그러나 품질이 낮은 국내 석탄으로 인해 특히 미국으로부터의 수입 의존도가 높습니다.

중동 및 아프리카

중동 및 아프리카 시장은 2025년에 211억 1천만 달러로 평가되었습니다. 중동 및 아프리카 시장은 걸프만 국가와 아프리카 허브의 철강 생산 능력 확장으로 급증하고, 인프라 대규모 프로젝트가 수요를 촉진하고 초기 녹색 철강 계획을 상쇄함에 따라 고로 프로젝트를 위한 프리미엄 원료탄 수입을 주도합니다.

GCC 야금 석탄 시장

2025년 GCC 시장 가치는 39억 1천만 달러로 세계 시장의 약 3.09%를 차지했습니다. 시장은 규모가 작지만 철강 수요에 힘입어 글로벌 시장에서 성장하고 있지만 에너지 전환으로 인해 어려움을 겪고 있습니다.

경쟁 환경

주요 산업 플레이어

주요 플레이어는 향후 시장 점유율을 높이기 위해 파트너십 및 합병에 참여하고 있습니다.

경쟁 환경은 BHP 그룹, Teck Resources Limited, Glencore plc, Peabody Energy 등을 포함한 주요 플레이어로 인해 적당히 단편화되어 있습니다. 2025년 6월, Arch Resources와 CONSOL Energy는 전체 주식 거래를 통해 합병하여 수출에 초점을 맞춘 52억 달러 규모의 석탄 발전소인 Core Natural Resources를 설립했습니다. 합병된 기업은 6개 주에 걸쳐 11개 광산을 운영하고 있으며 동부 해안 터미널을 소유하고 서부/걸프만 항구에 접근하여 해상 야금 및 열 시장을 목표로 하고 있습니다. 야금 석탄 기업은 M&A 및 전략적 제휴, 지리적 확장, 기술 투자, 공급망 통합(철강업체와의 장기 거래), 제품 최적화를 통해 확장하는 동시에 정책 초점 및 녹색 기술 R&D를 통해 탈탄소화 추세를 탐색하여 미래 관련성을 보장합니다. 이러한 발전은 예측 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

프로파일링된 주요 야금 석탄 시장 회사 목록

- BHP그룹(호주)

- 앵글로 아메리칸 plc(영국)

- Teck Resources Limited(캐나다)

- Glencore plc (스위스)

- 피바디 에너지(미국)

- 아치 리소스(미국)

- 화이트헤이븐 석탄(호주)

- 중국 선화에너지(중국)

- Yancoal Australia (호주)

- 신일본제철광업(일본)

- Sibanthracite Group (러시아)

- 타타 철강 채굴(인도)

- 사우스32(호주)

- Vale S.A.(브라질)

주요 산업 발전

- 2025년 12월, Amsons Group과 Exergy Africa는 1.3GW 잠비아 용량(300MW 석탄 화력 및 1GW 태양광)을 위한 9억 달러 규모의 파트너십을 발표하여 잠비아 환경 속에서 에너지 안보를 강화했습니다.수력 발전카리바 호수의 가뭄.

- 2025년 10월, Anglo American은 Peabody가 높은 일산화탄소 수준으로 인해 인수를 중단한 후 호주 퀸즈랜드의 Moranbah North 야금 탄광을 재개할 계획입니다. 회사는 강력한 장기 철강 석탄 제품 펀더멘털을 언급하면서 Teck Resources의 합병 승인을 기다리는 동안 2026년 초에 석탄 사업을 위한 새로운 구매자를 찾고 있습니다.

- 2025년 9월,BHP 미쓰비시 얼라이언스(BMA)는 낮은 석탄 가격과 높은 주 로열티로 인해 호주 퀸즈랜드의 Saraji South 점결탄 광산을 중단하고 11월부터 관리 및 유지 관리에 들어갈 계획을 발표했습니다.

- 2024년 11월, Anglo American은 선지급, 이연, 가격 연동 이익, Grosvenor 광산 재개 비상 사태 등 현금 구성 요소 37억 7천만 달러와 Jellinbah 지분을 포함하여 전체 호주 제철 석탄 포트폴리오를 최대 49억 달러에 Peabody Energy에 매각하기로 합의했습니다.

- 2024년 7월,Teck Resources는 제강 석탄 사업의 나머지 77% 지분을 Glencore에 매각하여 조정 대상 현금 수익 73억 달러를 받았습니다. 이로써 Teck의 금속 사업이 완전히 분리되어 구리 성장 및 에너지 전이 금속에 집중할 수 있게 되었습니다..

보고서 범위

금속 석탄 시장 보고서는 시장에 대한 자세한 통찰력을 제공합니다. 이는 시장의 선도 기업과 같은 주요 측면에 중점을 둡니다. 또한 이 보고서는 지역적 통찰력과 글로벌 시장 동향을 제공하고 주요 산업 발전을 강조합니다. 위에서 언급한 요인 외에도 보고서에는 최근 몇 년 동안 시장의 성장과 쇠퇴에 기여한 여러 가지 다른 요인과 과제가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 3.06% |

|

단위 |

가치(10억 달러) |

|

분할 |

제품 유형별 · 경화탄(HCC) · 반연질/반경질 원료탄(SSCC) · PCI 석탄(분탄 주입) |

|

채굴 방식별 · 지하 채굴 · 노천 채굴 |

|

|

애플리케이션 별 · 철광석 · 철강 생산 · 기타 |

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 시장 규모는 1,263억 5천만 달러였습니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 3.06%로 성장할 가능성이 높습니다.

철강 생산 부문은 예측 기간 동안 시장을 주도할 것으로 예상됩니다.

2025년 아시아태평양 시장 규모는 417억 달러에 이른다.

BF-BOF 제강의 구조적 의존성이 시장 성장을 주도하고 있습니다.

시장의 주요 업체로는 BHP Group Ltd., Anglo American plc, Glencore plc, Teck Resources Ltd. 등이 있습니다.

2034년 세계 시장 규모는 1,663억 4천만 달러에 달할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 210

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서