군용 송신 및 수신 모듈 시장 규모, 점유율 및 산업 분석, 구성 요소별(송신기 모듈, 수신기 모듈, 트랜시버 모듈(T/R 결합), 전력 증폭기 모듈, 위상 변환기 등), 기술별(갈륨 비소(GaAs), 질화 갈륨(GaN), 실리콘 기반, 아날로그 기술 및 디지털 기술), 주파수별(단일 대역 및 다중 대역), 전력 출력별, 모듈 아키텍처별, 크기별 (소형, 중형, 초대형) 배포 모드별, 애플리케이션별, 플랫폼별, 최종 사용자별 및 지역 예측(2026-2034년)

주요 시장 통찰력

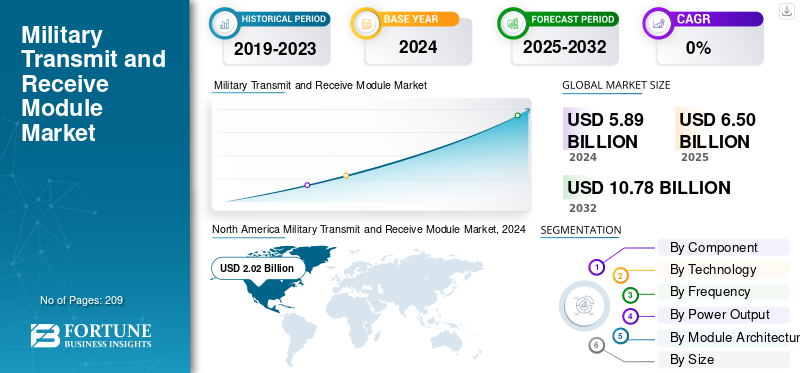

The global military transmit and receive module market size was valued at USD 6.5 billion in 2025. The market is projected to grow from USD 6.85 billion in 2026 to USD 12.16 billion by 2034, exhibiting a CAGR of 7.40% during the forecast period. 북미는 2025년 시장 점유율 34.10%로 군용 송수신 모듈 시장을 장악했습니다.

군용 송신 및 수신(T/R) 모듈은 일반적으로 전력 증폭 및 신호 조정 요소와 함께 전파 전송을 담당하는 송신기 장치와 수신 또는 반사 신호를 감지하는 수신기 장치를 결합합니다. AESA(Active Electronically Scanned Array) 레이더의 중요한 구성 요소로 기계적 움직임 없이 즉각적인 빔 조향이 가능하므로 성능이 향상됩니다.레이더반응성과 정확성.

군용 송수신모듈은 첨단방산전자기기의 핵심 부품으로 탐지, 보안통신, 전자전 등에서 탁월한 성능을 발휘한다. 특히 GaN 반도체의 기술 발전으로 인해 이러한 모듈이 더욱 강력하고 컴팩트하며 효율적인 레이더로 변모했습니다. 오늘날 군사 시스템의 복잡성과 규모는 다중 영역 상호 운용성 및 빠른 적응성에 대한 요구 증가와 결합되어 강력한 시장 확장을 촉진합니다.

T/R 모듈의 갈륨비소(GaAs)에서 갈륨질화물(GaN) 기술로의 전환으로 전력 밀도, 효율성 및 열 처리가 크게 향상되어 모듈이 더 작은 크기와 더 긴 수명으로 더 많은 전송 전력을 제공할 수 있게 되었습니다. 그 결과 현대 군사 요구 사항에 필수적인 더 나은 레이더 범위, 해상도 및 다기능이 제공됩니다.

Northrop Grumman, Lockheed Martin Corporation, L3Harris Technologies, Inc., Thales Group 및 Raytheon과 같은 최고의 군용 송신 및 수신 모듈 회사는 혁신, 전략적 투자 및 확장 가능한 제조를 사용하여 역동적이고 전략적으로 중요한 시장 부문에서 리더십을 확장합니다. 그들의 제품은 미래의 보안 통신 및 레이더 기능을 형성하고 급변하는 위협 환경에서 결정적인 전술적 이점을 통해 군대를 지원합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

군용 송신 및 수신 모듈 시장 주요 시사점

- 2025년 시장 규모: 65억 달러

- 2026년 시장 규모: 68억 5천만 달러

- 2034년 예상 시장 규모: 121억 6천만 달러

- CAGR: 2026~2034년 7.40%

- 북미는 2025년 34.10%의 점유율로 군용 송수신 모듈 시장을 장악했습니다.

- 트랜시버 모듈(T/R 결합)은 2026년에 43.57%의 점유율을 차지했습니다.

- 갈륨비소(GaAs) 기술은 2026년 37.22%의 점유율을 차지했다.

북아메리카

북미 지역은 2025년에 22억 2천만 달러를 창출했으며 2026년에는 23억 3천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년에 12억 7천만 달러를 차지했으며 2026년에는 13억 5천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 17억 7천만 달러를 기록했으며 2026년에는 18억 9천만 달러로 성장할 것으로 예상됩니다.

우리를.

2026년에는 시장 규모가 21억 9천만 달러에 이를 것으로 예상됩니다.

일본

시장은 2026년까지 1억 9천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

질화 갈륨 기술 혁명과 반도체 발전의 사용 증가로 시장 성장이 크게 촉진됩니다.

기존 갈륨비소(GaAs)에서 갈륨질화물(GaN) 반도체 기술로의 패러다임 전환은 군용 송신 및 수신 모듈 시장 성장을 이끄는 변혁적인 힘입니다. GaN 기술은 더 높은 전력 밀도(GaAs보다 5~10배 더 높음), 더 나은 열 관리 및 더 높은 효율성을 제공하여 레이더 시스템이 현대 군사 용도에 필수적인 확장된 감지 범위, 향상된 해상도 및 소형 폼 팩터를 실현할 수 있도록 합니다. 대형 방산업체들은 향상된 사격 통제 및 전자전을 위해 GaN 기술을 통합한 Raytheon의 새로운 APG-82(V)X 레이더 시스템과 같은 GaN 기반 솔루션을 빠르게 수용하고 있습니다.

- 예를 들어, 2025년 6월 MIT 연구진이 개발한 새로운 제조 공정은 고성능 GaN 트랜지스터를 표준에 통합합니다.규소더 빠르고 에너지 효율적인 전자 장치를 최초로 도입한 CMOS 칩입니다. 이 기술은 무인 플랫폼, 우주 기반 시스템 및 휴대용 군사 장비의 중요한 크기, 무게 및 전력(SWaP) 제약을 해결하는 동시에 기존 반도체 재료로는 불가능했던 다기능 기능을 허용한다는 점에서 큰 의미를 갖습니다.

시장 제약

제조 복잡성과 높은 개발 비용이 시장 성장을 방해할 수 있음

군용 T/R 모듈 시장은 생산 비용 상승과 복잡한 기술과의 통합 어려움으로 인해 큰 영향을 받고 있으며, 자동차 GaN 기반 시스템은 복잡한 제조 요구 사항 및 까다로운 군용 등급 요구 사항과 같은 보다 성숙한 기술에 대한 프리미엄 가격을 요구합니다. 차세대 T/R 모듈 개발은 최고 기업의 연간 5억 달러가 넘는 막대한 R&D 지출을 완화하는 한편, 자동차 신뢰성, 전자파 적합성 및 환경 견고성에 대한 군사 표준을 충족하려면 여러 단계의 비용과 복잡성이 발생합니다.

하드웨어 중심에서 소프트웨어 구성 레이더 아키텍처로 전환하면 추가 통합 문제가 발생하여 방위 산업체는 수직 통합 모델에 맞춰 기존 공급망과 제조 프로세스를 재설계해야 합니다. 전자 부품 부족은 2025년까지 계속되며, 2022년 위기 최고치에 대한 이익에도 불구하고 반도체 리드 타임은 계속 예측할 수 없습니다. 첨단 소재, 전문 제조 시설 및 엄격한 품질 관리 요구 사항과 관련된 높은 제조 비용으로 인해 시장 침투가 제한되어 주로 대규모 방산업체와 보다 성숙한 시장 진입업체에 이익이 됩니다.

시장 기회

소프트웨어 정의 레이더의 개발 증가와 인공 지능 통합 채택이 시장 성장을 촉진합니다.

소프트웨어 정의 레이더 아키텍처와 결합인공지능T/R 모듈 혁신을 위한 전례 없는 기회를 제공합니다. 이 혁신적인 조합을 통해 이제 적응형 주파수 관리, 자율적 위협 인식 및 즉각적인 전자전 대응이 가능해집니다. 중국의 AI 기반 항공 레이더는 2025년 정교한 전자 전파 방해에 대해 99%의 추적 정확도를 입증했습니다. 인지 레이더는 주파수, 빔 방향 및 파형을 동적으로 변경하여 간섭을 회피합니다.

2025년에 출시될 예정인 EA-18G Growler 전자 공격 제품군을 위한 2025년 6월 Northrop Grumman의 ML 알고리즘 개발은 인지 전자전 시스템에 대한 이러한 추세의 예입니다. 모델 기반 설계 기술은 T/R 모듈 개발 중에 완전한 디지털 트윈을 지원하여 개발 시간을 단축하고 비용이 많이 드는 반복 작업을 수행하는 동시에 시스템 신뢰성을 향상시킵니다.

시장 과제

규정 준수 및 사이버 보안 통합으로 인해 시장 성장이 저해될 수 있음

군용 송수신 모듈 생산업체는 표준 ITAR/EAR 수출 통제와 새로운 사이버 보안 요구 사항 및 환경 표준이 혼합되어 점점 더 복잡해지는 규제 환경 내에서 작업합니다. 전자기 호환성, 환경 견고성, 운영 보안에 대한 번거로운 군사 요구 사항에는 개발 시간과 비용이 크게 늘어나는 철저한 테스트 및 인증 절차가 필요합니다. AI를 접목하고기계 학습기능은 의사 결정을 무효화하거나 잘못된 위협 분석을 생성할 수 있는 알고리즘에 대한 적대적 공격의 형태로 새로운 사이버 보안 위협을 생성합니다.

국방 기관은 정교한 암호화, 보안 부팅 절차 및 변조 방지 하드웨어가 내장된 T/R 모듈을 통해 강력한 사이버 탄력성 기능과 AI 통합의 운영 이점을 비교해야 합니다.

군용 송수신 모듈 시장 동향

다양한 응용 분야를 위한 군용 장비의 소형화 및 다기능 통합으로 시장 성장 촉진

기술 환경은 LTCC(저온 동시 소성 세라믹), MCM(멀티 칩 모듈),시스템 인 패키지(SiP)아키텍처. Hensoldt의 Space T/R 모듈은 우주 사용을 위해 테스트된 표준화된 모듈 구성을 특징으로 하며 멀티팩션 및 RF 코로나 방전에 대해 인증된 방사선 경화 구성 요소를 포함하는 것으로 입증되었습니다. 한편, CAES는 100,000g이 넘는 충격 방지 성능을 자랑하는 초음속 사용을 위한 초고밀도, 소형 레이더 모듈을 제공합니다.

기술 진보는 광대역 주파수 범위와 다중 스펙트럼 기능에 중점을 두고 있으며, 차세대 T/R 모듈은 여러 주파수 대역을 동시에 커버하여 단일 플랫폼에서 다양한 임무 애플리케이션을 가능하게 합니다. L3Harris의 4W T/R 전력 모듈은 위상 배열 및 전자전을 위한 6~18GHz 광대역 범위를 제공하는 반면, Qorvo의 QPF0219는 2~18GHz 주파수 범위와 10W 포화 출력 전력을 GaN-on-SiC 기술과 결합합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

분할

구성요소별

통합 다기능 기능 강화 트랜시버 모듈(T/R 결합)에 대한 선호도 증가 세그먼트 성장

시장은 구성 요소별로 송신기 모듈, 수신기 모듈, 트랜시버 모듈(T/R 결합), 전력 증폭기 모듈, 위상 시프터 등으로 분류됩니다.

트랜시버 모듈(T/R 결합)은 가장 빠르게 성장하는 부문이자 시장의 지배적 부분을 대표하며 2026년 시장 점유율의 약 43.57%를 차지할 것입니다. 일반적으로 이 부문의 지배적인 위치는 엄격한 SWaP 요구 사항에 따라 현대 군용 플랫폼에 점점 더 많이 채택되고 있는 소형 폼 팩터 내에서 동시 송수신 작업을 가능하게 하는 통합 다기능 기능을 향한 업계의 전략적 변화를 반영합니다. 또한 통합 트랜시버 아키텍처는 중복 RF 경로를 제거하여 구성 요소 수를 줄이고 제조 비용을 낮춥니다. 이러한 단순화로 인해 디지털 빔포밍 프로세서 및 적응형 파형 발생기와의 통합이 단순화되어 시스템 안정성이 향상됩니다.

- 2025년 6월: 시버스반도체aiRadar Inc.와 TRX BF02 빔포밍 트랜시버 칩을 기반으로 하는 고급 28GHz Ka 대역 안테나 모듈을 개발하는 계약을 체결하여 16TX+16RX 채널 기능을 갖춘 고성능 레이더 배치를 지원하고 상업에서 국방으로의 기술 이전을 가속화했습니다.

전력 증폭기 모듈은 예측 기간 동안 CAGR이 7.9%로 예상되어 두 번째로 빠르게 성장하는 부문입니다. 성장은 차세대 AESA 레이더 시스템에 필수적인 고전력 GaN 기반 솔루션에 대한 수요 가속화를 반영합니다. 급속한 세그먼트 확장은 기존 LDMOS 기술보다 최대 3~5배 더 높은 전력 밀도를 제공하는 GaN-on-SiC 전력 증폭기의 기술적 우수성 덕분입니다. 이를 통해 장거리 감시 및 다중 표적 추적 임무에 중요한 고성능 전송 출력(모듈 어레이당 500W-2kW)을 지원할 수 있는 소형 증폭기 설계가 가능합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

기술별

질화갈륨(GaN) 기술의 가장 뛰어난 성능 특성과 군사적 이점으로 부문별 성장 촉진

시장은 기술에 따라 갈륨비소(GaAs),질화갈륨(GaN),실리콘 기반, 아날로그 기술, 디지털 기술.

질화갈륨(GaN) 기술은 시장에서 가장 빠르게 성장하는 부문으로, 2026~2034년 예측 기간 동안 8.8%의 뛰어난 연평균 성장률을 보여줍니다. 이 부문의 상당한 성장은 레거시 갈륨 비소화물 기술에서 AESA 레이더 현대화 프로그램, 우주 기반 감시 시스템 확장 및 전례 없는 전력 효율성과 열 성능을 주도하는 새로운 극초음속 미사일 방어 요구 사항을 기반으로 하는 고전력 밀도 반도체 솔루션으로의 패러다임 전환을 반영합니다. GaN 기술은 동일한 주파수 대역에서 작동하면서 기존 GaAs 장치에 비해 5~10배 뛰어난 전력 밀도를 제공하므로 T/R 모듈 설계를 압축하여 무인 플랫폼, 우주 탑재체 및 분산 조리개 배열을 갖춘 차세대 전투기에 대한 크기, 무게 및 전력 최적화를 지원합니다.

- 2025년 8월: 인도 최초의 수직 통합 GaN 생태계 플레이어인 Agnit Semiconductors는 국방 레이더 및 전자전 방해기의 차세대 무선 송신기에 필수적인 고급 GaN 반도체의 설계 및 개발을 위해 300번째 iDEX 계약 마일스톤인 국방부 iDEX를 체결함으로써 중요한 이정표를 달성했으며, 12개월 이내에 대량 생산이 예상됩니다.

갈륨비소(GaAs) 기술은 압도적인 설치 기반을 유지하고 있으며 2026년 군용 송신 및 수신 모듈 시장 점유율의 약 37.22%를 차지할 것입니다. 이러한 지배력은 극한의 작동 환경에서 탁월한 소음 성능, 방사선 내성 및 온도 안정성이 필요한 통신, 국방, 자동차 레이더 부문에 의해 주도됩니다. 갈륨 비소 HEMT 기술은 또한 시장 성장을 가속화하는 탁월한 신호 감도와 저잡음 증폭 특성이 필요한 정밀 수신기 애플리케이션을 위한 GaN 대안보다 근본적으로 우수한 0.5-1.5dB LNA 구성의 우수한 잡음 지수 성능을 제공합니다.

빈도별

주파수 민첩성과 전자전 탄력성으로 인해 시장을 선도하는 다중 대역 부문

시장은 주파수에 따라 단일 대역과 다중 대역으로 분류됩니다.

다중 대역 트랜시버 모듈은 CAGR 8.4%로 가장 빠른 성장을 보일 것입니다. 이러한 성장은 경쟁이 치열한 전자기 환경에서 적응형 작동을 가능하게 하는 소프트웨어 정의, 주파수 민첩한 레이더 아키텍처로의 패러다임 전환에 의해 주도됩니다. 다중 대역 기술은 플랫폼 수준 하드웨어 수정 없이 신속한 주파수 전환, 파형 재구성 및 동시 다중 임무 작동을 허용하는 모듈식 아키텍처와 함께 L/S/C 대역(1~8GHz 연속 적용 범위)에 걸친 통합 TR 모듈을 특징으로 합니다.

- 2025년 7월: Analog Devices는 International Microwave Symposium에서 Apollo MxFE AD9088-8T8R 다중 대역 위상 배열 레이더 트랜시버를 선보였습니다. 이 제품은 최대 55GHz를 포괄하는 광대역 RF 프런트 엔드를 통해 민첩한 다중 대역 작동을 가능하게 하여 전례 없는 주파수 유연성으로 차세대 모듈식 AESA 아키텍처를 지원합니다.

단일 대역 송신 및 수신 모듈 시스템은 2026년에 57.59%의 시장 점유율을 차지할 것입니다. 단일 대역 아키텍처는 L-대역(1~2GHz), S-대역(2~4GHz), X-대역(8~12GHz), Ku-대역(12~18GHz) 등 특정 주파수 할당 내에서 최적화된 성능에 성능 기능을 집중하며, 우수한 성능 지표를 허용하는 특수 설계: 낮은 잡음 지수(LNA 구현에서), 더 높은 전력 광대역 대안에 비해 더 좁은 주파수 범위에서 출력 밀도 및 최적화된 임피던스 매칭을 제공합니다.

전력 출력별

매우 높은 전력(>1000W) 세그먼트 확장을 촉진하기 위한 솔리드 스테이트 전력 증폭기 기술 전환 성장

시장은 전력 출력에 따라 중간 전력(10W~100W), 고전력(100W~1000W), 초고전력(>1000W)으로 분류됩니다.

초고전력(>1000W)은 전략적 탄도 미사일 방어 시스템, 장거리 대공 감시 레이더 현대화, 새로운 극초음속 위협 탐지 요구 사항에 힘입어 2026년부터 2034년까지 연평균 성장률(CAGR)이 9.0%로 가장 빠르게 성장하는 부문입니다. GaN-on-SiC 기술을 통한 제조 준비 수준 10 달성을 통한 산업 성숙은 DoD 제조 준비 목표를 지원하는 국내 생산 확장을 가능하게 합니다. 이 부문의 연합 조달 표준화는 시장 성장을 주도합니다.

- 2025년 10월 록히드 마틴은 DSEI 2025에서 1,152개의 GaN T/R 모듈을 갖춘 AN/TPY-4 레이더를 성공적으로 홍보하여 Focused Stare 모드에서 1,000km 이상의 탐지 범위를 제공하고 2025년 6월 스웨덴의 세 번째 NATO 국가 선택 계약을 체결했습니다. 스웨덴이 2027년 말까지 첫 번째 장치를 인수함에 따라 이는 NATO 표준 지상 기반 감시 아키텍처의 통합을 향한 추진력을 확립합니다.

고전력(100W-1000W) 부문은 지배적인 시장 위치를 유지하며 2026년에는 세계 시장 점유율의 약 44.07%를 차지할 것입니다. 고전력 모듈의 지배력에는 해군 AESA 레이더 표준화, 전투기 AESA 시스템 및 200W 구축함 어레이당 37-57개의 레이더 모듈러 어셈블리를 배치하는 미 해군 SPY-6 계열과 같은 지상 기반 대공 방어 시스템이 포함됩니다. RMA당 평균 전력; F-22, F-35, 그리펜, 타이푼은 동시 다중 표적 교전을 위해 플랫폼당 100-200W 모듈 밀도가 필요합니다. 150-400W 모듈 구성을 사용하는 Patriot, THAAD, S-400, BUK 변형. 부문별 성장은 수십 년간의 GaAs 기반 T/R 모듈 배포, 공급망 생태계 구축, 제조 전문 기술 개발을 통해 달성된 운영 성숙도와 현장 신뢰성 특성화를 통해 이루어지며, 이를 통해 경쟁력 있는 가격, 신속한 조달 및 군사 유지 주기를 지원하는 재고 가용성을 가능하게 합니다.

모듈 아키텍처별

확장성, 플랫폼 표준화, 현장 교체성 및 운영상의 이점으로 인해 모듈식/다채널 부문이 선두를 달리고 있습니다.

시장은 모듈 아키텍처에 따라 단일/단일 채널, 모듈/다중 채널, 솔리드 스테이트 및 다중 임무로 분류됩니다.

모듈식/다중 채널 전송 및 수신 모듈 아키텍처는 가장 빠르게 성장하고 지배적인 시장 부문을 대표하며, 차세대 위상 배열 레이더의 확장성, 현장 교체성 및 빠른 구성 가능성 요구에 힘입어 2024년에 약 36.89%의 시장 점유율(미화 21억 7천만 달러)을 차지하고 2032년까지 연평균 성장률(CAGR) 8.8%로 성장할 것입니다. 다중 채널 아키텍처에는 관련 DC 배전, 디지털 제어 전자 장치 및 다양한 운영 요구 사항에 걸쳐 유연성을 제공하는 회선 교체 가능 장치 내 공장 교정과 함께 4~8개의 T/R 채널을 사용하는 통합 QTRM(쿼드 전송 수신 모듈)이 포함됩니다.

- 예를 들어, 2025년 7월 Mistral Solutions의 모회사인 AXISCADES는 Rs 150 crore 생산 가치에 대한 S-Band Octal DTRM/DRM 계약, 2~4년에 걸쳐 500대, Rs 200 crore 생산량을 위한 Surveillance Radar DTM/DRM 개발을 포함하여 Rs 680 crore 상당의 여러 방산 주문을 받았습니다: 400대 인도의 빠르게 성장하는 토착 다중 채널 T/R 모듈 제조.

두 번째로 빠르게 성장하는 부문은 솔리드 스테이트 송신 및 수신 모듈 아키텍처를 나타냅니다. 이 아키텍처는 레거시 마그네트론 및 진행파관(TWT) 진공 기술에서 반도체 기반 전력 증폭으로의 근본적인 기술 전환에 힘입어 2032년까지 연평균 성장률(CAGR) 8.1%를 기록하고 2024년 16억 4천만 달러에서 2032년 31억 6천만 달러로 확장되어 향상된 신뢰성, 우수한 작동 수명 및 우아한 성능 저하 특성을 제공할 것으로 예상됩니다.

크기별

플랫폼 표준화 및 운영 확장성으로 인해 중형(100-300mm) 부문이 지배적입니다.

시장은 크기에 따라 소형(<100mm), 중형(100~300mm), 초대형(>500mm)으로 분류됩니다.

100~300mm 크기 내의 중형 크기의 송신 및 수신 모듈은 가장 빠르게 성장하고 지배적인 시장 부문을 대표하며 2024년에 29억 달러 규모로 약 49.32%의 시장 점유율을 차지하며, 차세대 AESA 레이더 플랫폼과 모듈식 아키텍처 표준화 전반에 걸친 보편적 채택에 힘입어 2032년까지 연평균 성장률(CAGR) 8.3%로 발전하여 2032년까지 56억 4천만 달러에 도달할 것입니다. 중형 T/R 모듈의 지배력은 고성능 레이더 작동을 가능하게 하는 전력 밀도, 복잡한 냉각 인프라 없이 지속적인 작동을 가능하게 하는 열 관리, 고밀도 요소 패킹을 가능하게 하는 물리적 크기 간의 최적화된 균형을 반영하여 플랫폼 어레이당 수천 개의 모듈을 지원합니다.

- 예를 들어, 2025년 11월 Sivers Semiconductors는 aiRadar Inc.로부터 고급 28GHz Ka 대역 개발 계약을 체결했습니다.안테나TRX BF02 빔포밍 트랜시버 칩을 기반으로 한 모듈은 초소형 폼 팩터(150x80x25mm)에서 16TX+16RX 채널 기능으로 고성능 레이더 배치를 지원하며 중형 모듈 개발을 위해 상용에서 국방으로의 기술 이전 가속화를 보여줍니다.

초대형(>500mm) 하위 부문은 장거리 항공 감시 레이더에 대한 현대화 프로그램, 탄도 미사일 방어 시스템 확장 및 새로운 우주 기반 감시 집단을 고려하여 2032년까지 연평균 성장률(CAGR) 7.4%로 예상되어 2024년 6억 달러에서 2033년까지 18~24억 달러로 성장할 것으로 예상되는 두 번째로 빠르게 성장하는 부문으로 추정됩니다. 초대형 모듈의 지배력에는 1,152 GaN 라디에이터의 대형 배열을 갖춘 록히드 마틴 AN/TPY-4, 미 공군의 3DELRR 배치, 새로운 탄도 및 초음속 위협에 대해 1,000km 이상의 탐지 범위가 필요한 NATO 통합 방공 지휘 센터와 같은 전략적 조기 경보 레이더가 포함됩니다.

배포 모드별

모바일/운송 가능 부문 성장을 촉진하는 플랫폼 이동성 및 신속한 배포 기능

시장은 배포 모드에 따라 고정/고정, 이동/운송 및 사람이 휴대할 수 있는 것으로 분류됩니다.

모바일/이동 가능한 전송 및 수신 모듈 시스템은 2032년까지 연평균 성장률 8.3%로 가장 빠르게 성장하는 배포 부문을 대표하며, 인프라 종속성을 줄이는 신속한 배포, 원정 작전 및 분산 방어 아키텍처를 강조하는 군사 교리 발전에 힘입어 2024년 23억 4천만 달러에서 2032년 45억 7천만 달러로 확장됩니다. 모바일/이동식 배치 우위는 전진 작전 기지, 경쟁적인 전진 위치 및 다양한 지형에 걸쳐 시스템 이동성을 요구하는 동적 위협 환경을 지원하는 8~15분의 작전 설정 타임라인이 가능한 신속하게 배치 가능한 대공 방어 시스템에 대한 전략적 요구 사항을 반영합니다.

- 예를 들어, 2025년 3월 인도 국방부는 15분 작전 배치 능력을 갖춘 솔리드 스테이트 T/R 모듈, 4인 운영팀,헬리콥터인도의 다양한 지리적 지형에 걸쳐 원정 작전을 지원하는 언더슬렁 수송 및 C-130 항공 수송이 가능합니다.

송신 및 수신 모듈의 고정 및 고정 설치는 2024년 약 28억 7천만 달러에 달하는 세계 시장 점유율의 약 48.90%를 차지하며 지배적인 시장 위치를 유지하고 있으며, 2032년까지 CAGR은 6.8%로 안정적입니다. 이는 영구 인프라 투자가 이루어져야 하는 전략적 방어 시설, 항공 교통 통제 시설, 탄도 미사일 방어 지휘 센터 전반에 걸쳐 확고한 배치가 이루어지고 운영 서비스 수명이 수십 년 이상 연장된다는 것을 나타냅니다.

애플리케이션별

전자전 부문 성장을 촉진하기 위해 전자기 경쟁 환경 증가

시장은 애플리케이션에 따라 레이더(AESA/MF-R), 전자전,군사 통신및 데이터링크, 고출력 마이크로파, 정보, 감시 및 정찰(ISR).

전자전은 전자전 경쟁 환경의 증가, 첨단 전파 방해 시스템의 확산, AI 지원 인지 전자전 기능의 통합에 힘입어 2025~2032년까지 연평균 성장률(CAGR)이 9.9%로 가장 빠르게 성장하고 2024년 10억 달러에서 2032년 21억 9천만 달러로 성장할 것으로 예상됩니다. EW 세그먼트 가속은 다중 주파수 대역 재밍을 동시에 활성화하기 위해 광대역 고전력 T/R 모듈이 필요한 통합 명령 아키텍처 내에 통합된 전자 공격, 전자 보호 및 전자전 조정에 중점을 두는 다중 영역 전쟁에 대한 기본 교리 진화를 반영합니다.

- 예를 들어, 2025년 10월 Northrop Grumman은 F-16 전투기용 통합 수직 전자전 제품군(IVEWS)을 시연했습니다. 초광대역 T/R 모듈 아키텍처는 펄스 대 펄스 기반의 동시 다중 대역 레이더 작동 및 전자전 조정을 가능하게 하며 전체 레이더 기능을 유지하면서 빠르게 주파수를 도약하는 적 위협을 탐지하고 대응합니다.

레이더(AESA/MF-R) 부문은 전 세계 군용 송신 및 수신 모듈 시장 점유율의 약 53.50%를 차지하며, 이는 2024년 약 31억 4천만 달러에 달할 것이며, 단일 플랫폼 구멍 내 통합 감시 추적 참여 시스템에 대한 수요 증가를 반영하여 2032년까지 연평균 성장률(CAGR) 6.6%로 안정적으로 성장할 것입니다. T/R 모듈은 AESA 시스템 총 비용의 약 40-50%를 차지하므로 이러한 구성 요소는 고급 레이더 시스템의 근본적인 가치 동인이자 중요한 성능 제한 장치가 됩니다.

플랫폼별

위성 별자리 배치로 인해 세그먼트 성장을 촉진하는 우주 기반 세그먼트

시장은 플랫폼에 따라 지상 기반 시스템, 해군/해상, 공중, 미사일/군수 시스템, 우주 기반으로 분류됩니다.

우주 기반 전송 및 수신 모듈 시스템은 위성 배치 가속화, 새로운 우주 상황 인식 요구 사항 및 지속적인 글로벌 감시 기능에 대한 전략적 필수 사항에 힘입어 2032년까지 CAGR 10.8%, 2024년 2억 3천만 달러에서 2032년 5억 4천만 달러로 예상되는 CAGR로 이 플랫폼에서 가장 빠르게 성장하는 부문을 나타냅니다. 우주 기반 T/R 모듈의 이러한 성장은 SAR, 통신 단말기 및 우주 감시 기능을 지원하는 소형, 방사선 강화 T/R 모듈에 대한 전례 없는 수요를 창출하는 우주 기반 작전을 향한 기본 군사 교리의 진화를 반영합니다.

- 예를 들어, 2024년 6월 ESA는 Airbus Defense and Space, OHB 및 Thales Alenia Space와 계약을 체결하여 Zero Debris 표준을 준수하는 Zero Debris LEO 위성 플랫폼을 개발했습니다. 이는 지속 가능한 우주 운영 및 새로운 우주 지속 가능성 규정을 위해 첨단 방사선 경화 T/R 모듈을 통해 지원됩니다.

공중 송신 및 수신 모듈 시스템은 2024년 약 18억 2천만 달러 규모로 전 세계 군용 T/R 모듈 시장의 약 30.94%를 점유하고 있으며, 전투기, 폭격기 플랫폼, 감시 항공기 및 항공기에 대한 확고한 배치를 반영하여 2032년까지 CAGR 7.9%를 유지합니다.무인 항공기. 지속적인 전투기 현대화와 차세대 플랫폼 개발 프로그램을 통해 탄탄한 시장 펀더멘털을 보여주는 세그먼트로 평가된다. 전투기 AESA 레이더 우위에는 F-22 Raptor(항공기당 1,500개 이상의 T/R 모듈), 비슷한 밀도를 갖춘 F-35 Lightning II APG-81, Gripen E/F, Eurofighter Typhoon E-SCAN, Rafale F3/F4(2,000개 이상의 모듈 포함)와 같은 운영 플랫폼이 포함되며, 이는 2025~2050년에 걸친 생산 운영을 통해 지속적인 T/R 모듈 수요를 생성하는 확립된 조달 플랫폼을 대표합니다.

최종 사용자별

전례 없는 국방비 지출 강조로 국방부/군 부문 성장 강화

시장은 최종 사용자에 따라 국방 부서/군, 국방 장비 OEM, 민간 군사 계약자 및 정부 기관으로 분류됩니다.

국방부/군사 T/R 모듈 시장 점유율은 2024년 미화 39억 7천만 달러로 67.49%를 차지하며 국방부 및 군 최종 사용자가 지배하고 있으며, 전례 없는 국방 지출 강조, 현대화 프로그램 및 직접적인 정부 조달에 힘입어 2023년 전 세계 군사 지출이 미화 2조 4,430억 달러에서 미화 2,750 이상으로 확대되면서 2032년까지 전례 없는 CAGR 7.8%로 가속화되었습니다. 2030년까지 10억 달러. 최종 사용자로서 군의 성장 궤적은 전통적인 주 계약자 중개 설정을 우회하고 T/R 모듈 기술 결정 및 획득 일정의 주요 이해관계자로 군 서비스를 설정하는 정부-제조업체 직접 계약으로의 조달 패턴의 근본적인 변화를 반영합니다.

- 예를 들어, 2024년 11월 하이데라바드에 본사를 둔 Unistring Tech Solutions(UTS)는 100개의 동시 드론 표적을 탐지/추적하는 첨단 AESA 레이더 시스템에 대해 인도 공공 부문 부서로부터 432만 달러 규모의 계약을 체결하여 전문 방위 기술 스타트업과 중형 통합업체에 힘을 실어주는 새로운 토착 군사 조달 패턴의 최신 추세를 나타냈습니다.

방위 장비 OEM(Original Equipment Manufacturer)은 CAGR 7.7%로 두 번째로 빠르게 성장하는 하위 부문이 될 것으로 예상됩니다. OEM 성장 궤적은 부품 개발부터 시스템 수준 통합까지 전체 가치 사슬에 걸쳐 공급망 제어, 독점 설계 차별화, 마진 확보를 강조하는 경쟁 전략을 반영합니다. Raytheon, Northrop Grumman, Lockheed Martin, Leonardo, Thales, BAE Systems 및 지역 경쟁사와 같은 주요 계약자는 제도적 영향력을 창출하는 계약을 명령하여 대규모 생산량에 걸쳐 수직 통합 투자를 분할 상환할 수 있습니다.

군용 송수신 모듈 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카로 나뉩니다.

북아메리카

North America Military Transmit and Receive Module Market, 2025 (USD Billion) 이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

2025년 북미 지역은 22억 2천만 달러를 창출하여 글로벌 시장 수익의 34.14%를 기여했으며 2026년에는 23억 3천만 달러로 성장할 것으로 예상됩니다. 이 지역의 선두 위치는 높은 국방비 지출로 인해 발생하며, 미국은 연간 약 8,860억 달러로 세계에서 가장 높은 군사비 지출을 하고 있습니다. 다른 요인으로는 Raytheon, Northrop Grumman, Lockheed Martin과 같은 세계적 수준의 방산업체가 F/A-18 항공기의 EW 기능을 뛰어난 기술로 업그레이드하여 지역 성장을 주도하고 있다는 점입니다. 미국 시장은 2026년까지 21억9000만 달러에 이를 것으로 예상된다.

SPY-6 레이더 현대화 프로그램은 미 해군 지역 성장의 초석이며, 향후 10년 동안 31척 이상의 해군 함정에 4가지 변종을 배치하고 여러 변종에 걸쳐 T/R 모듈 조달 기회에서 수십억 달러를 창출합니다. 연간 지출액이 5억 달러 이상인 선도적인 방위 산업체의 연구 개발에 대한 지속적인 투자는 GaN 기술, AI 통합 및 다중 임무 레이더의 혁신을 주도합니다. 2025년 6월, Raytheon은 SPY-6의 통합 및 생산 지원을 위해 미 해군으로부터 5억 3,600만 달러 규모의 계약을 체결했으며, 6억 4,600만 달러 규모의 추가 계약은 해군 함대 전반에 걸쳐 추가 모듈형 레이더 배치를 위한 추가 하드웨어 생산을 다루었습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 17억 7천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 27.18%를 차지했으며, 중국, 인도, 일본, 한국의 급속한 군사 현대화에 힘입어 2026년에는 18억 9천만 달러에 이를 것으로 예상됩니다. 총 국방비는 연간 5,100억 달러를 초과합니다. 인도의 Atmanirbhar Bharat 및 Make in India 이니셔티브는 DRDO의 Ashwini AESA 레이더 프로그램과 함께 자체 레이더 개발을 주도하고 있습니다. 이 계획은 BEL, Mistral Solutions 및 Cyient를 통해 상당한 토착 T/R 모듈 제조 역량을 창출하는 동시에 외국 공급업체에 대한 의존도를 줄입니다. 중국의 군사 기술 발전은 스텔스 침투 레이더(YLC-2E/YLC-8E), 2025년 10월 시작되는 양자 레이더 생산, J-20 전투기용 GaN 기반 AESA 시스템 통합을 강조하여 중국을 첨단 T/R 모듈의 기술 리더로 자리매김합니다. 일본 시장은 2026년까지 1억 9천만 달러, 중국 시장은 2026년 8억 달러, 인도 시장은 2026년 3억 1천만 달러에 이를 것으로 예상됩니다.

유럽

유럽 시장은 2025년 12억 7천만 달러로 전 세계 산업의 19.58%를 차지했으며, NATO의 현대 국방 프로그램, 러시아-우크라이나 분쟁으로 인한 지정학적 긴장, 상호 운용성과 기술 주권에 초점을 맞춘 공동 방위 계획에 힘입어 2026년에는 13억 5천만 달러에 이를 것으로 예상됩니다. 유럽 국방 준비 로드맵 2030(2025년 10월 발표)은 역량 격차를 해소하기 위해 상당한 투자를 약속합니다. 최첨단 레이더 및 T/R 모듈 기술이 필요한 European Air Shield, Eastern Flank Watch 및 European Drone Defense Initiative에 중점을 둘 것입니다. Eurofighter Typhoon을 위한 Leonardo의 ECRS Mk2 레이더 개발은 다기능을 갖춘 광대역 GaN 기반 T/R 모듈을 특징으로 하는 주요 기술 성과를 나타냅니다.전자전기능 및 합성 개구 레이더 이미징. 주요 설계 검토는 2024년 6월에 완료되었으며, 초기 운영 능력은 2030년까지 예상됩니다. 영국 시장은 2026년까지 2억 5천만 달러, 독일 시장은 2026년까지 3억 1천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카 시장은 2025년에 9억 3천만 달러로 세계 시장 규모의 14.24%를 차지했으며, 지역 지정학적 긴장, GDP 할당의 평균 3.9%에 달하는 국방 예산 증가, 부유한 GCC 국가의 새로운 조달 이니셔티브로 인해 2026년에는 9억 6천만 달러에 이를 것으로 예상됩니다. 사우디아라비아는 연간 850억 달러 이상의 국방예산을 지출하여 이 지역에서 가장 큰 지출을 하고 있으며, 특히 탄도 및 순항 미사일 방어를 위한 기술적으로 진보된 대공방어 레이더 시스템 분야에서 세계 5위를 차지하고 있습니다. 따라서 최근 한화 M-SAM II용 레이더 시스템 조달은 고성능 AESA 기술에 대한 선호를 분명히 부각시켰습니다.

라틴 아메리카

라틴 아메리카에서는 2025년 320억 달러로 전 세계 시장 점유율의 4.86%를 차지했으며, 2026년에는 320억 달러에 이를 것으로 예상됩니다. 이는 국방비가 일반적으로 공군 현대화와 국경 보안 업그레이드를 추구하는 브라질, 콜롬비아, 멕시코, 페루에 집중되어 있기 때문입니다. 브라질은 기술적으로 진보된 레이더 및 전자전 제품군을 갖춘 36대 이상의 그리펜 전투기에 대한 다년간 조달 프로그램을 보유하고 있으며, 이는 Saab-Embraer 기술 이전 계약과 Embraer 시설의 자체 역량 개발을 통해 T/R 모듈에 대한 상당한 수요를 촉진합니다. 동시에 콜롬비아는 지역 마약 밀매 위협과 지정학적 긴장 속에서 Saab Giraffe 레이더 시스템 작업과 그리펜 전투기 협상을 통해 대공 방어 능력을 강화하고 있습니다.

경쟁 환경

주요 시장 참여자

글로벌 군용 송신 및 수신 모듈 시장은 고가치의 복잡한 시스템 통합 수준의 기존 방산 주요 계약업체와 기술 혁신을 통해 틈새 부문에 초점을 맞춘 전문 반도체 및 RF 부품 제조업체 간의 분기로 표시되는 경쟁 구조를 통해 적당히 집중된 것으로 간주됩니다.

시장 집중은 진입에 대한 높은 기술 장벽, 엄격한 군사 자격 요건, 주요 기업 전반에 걸쳐 연간 5억 달러가 넘는 상당한 R&D 투자 기준점을 반영합니다. 경쟁 강도는 부문에 따라 크게 다릅니다. 국방 및 항공우주 애플리케이션은 일반적으로 장기 계약, 확립된 고객 관계 및 고성능 전환 비용을 특징으로 하는 반면, 상업용 애플리케이션은 진입 장벽이 낮고 훨씬 더 역동적인 경쟁 역학을 갖습니다.

인수합병 활동은 여전히 완만하며, 대형 업체들이 제품 포트폴리오를 확장하고, 주요 GaN 제조 역량을 확보하고, 시장 지위를 확고히 하기 위한 전략적 움직임을 보이고 있습니다. 국방 분야의 주요 계약업체는 수직적 통합 전략을 유지하여 반도체 제조부터 시스템 수준 통합을 통해 중요한 공급망 요소를 제어하여 새로운 도전자에 맞서 강력한 경쟁 해자를 구축합니다.

첨단 기술 역량과 상당한 국방 예산으로 인해 센터의 지리적 집중은 주로 북미와 유럽에 있습니다. 이와 대조적으로 아시아 태평양 지역은 최근 중국, 인도, 일본, 한국의 군사 현대화 프로그램과 현지 제조 이니셔티브에 힘입어 빠르게 성장하는 지역이 되었습니다.

프로파일링된 주요 군용 송신 및 수신 모듈 회사 목록

- Aselsan A.Ş. (칠면조)

- BAE Systems plc (영국)

- Cobham 고급 전자 솔루션(우리를.)

- Cyient Limited(인도)

- Elbit Systems Ltd.(이스라엘)

- 한화시스템(대한민국)

- 헨솔트 AG(독일)

- 이스라엘 항공우주 산업(IAI)(이스라엘)

- 교세라 주식회사(일본)

- L3Harris Technologies, Inc.(미국)

- Leonardo S.p.A. (이탈리아)

- 록히드마틴사(미국)

- 미스트랄 솔루션 Pvt. Ltd.(인도)

- 미쓰비시전기(일본)

- 국립중산과학기술연구소(대만)

- Northrop Grumman Corporation(미국)

- Raytheon(RTX Corporation)(미국)

- 사브 AB(스웨덴)

- 탈레스그룹(프랑스)

주요 개발

- 2025년 10월:미 육군은 보안 협력 파트너를 지원하는 Giraffe 1X 단거리 3D 레이더 공급을 위해 Saab에게 4,600만 달러 규모의 계약을 체결했습니다. 컴팩트 X-밴드 AESA 레이더는 360°/1초 새로 고침 기능을 갖추고 있어 최대 4km의 소형 드론과 75km 이상의 공중 표적을 감지합니다. 인도는 2026년부터 시작된다.

- 2025년 10월:Saab은 스페인 육군이 사용하는 Arthur 레이더 시스템의 수명을 연장하기 위해 NATO 지원 및 조달 기관(NSPA)과 계약을 체결했습니다. 계약 추정 금액은 약 5,120만 달러이다.

- 2025년 10월:독일 정부는 미국 해군과의 외국 군사 판매 계약에 따라 8대의 F127 프리깃함에 설치하기 위해 Raytheon이 제작한 SPY-6(V)1 레이더를 공급하기 위해 Raytheon을 선택했습니다. 이 계약은 또한 선박 설계에 맞게 레이더를 맞춤화하기 위한 광범위한 지원과 서비스를 제공하여 독일이 SPY-6의 첫 해외 구매자가 되는 것을 의미합니다.

- 2025년 9월:Northrop Grumman은 AN/TPS/78 고급 기능 레이더를 제공하기 위해 대만에 본사를 둔 3개 회사와 양해각서를 체결했습니다. 이번 계약에는 Ramatek Company, Champion Auto, Vivian 및 Vincent International Trading Company Ltd.가 포함되며, 이들은 Northrop Grumman과 협력하여 대만에 레이더 시스템을 쉽게 배치할 것입니다.

- 2025년 8월:Northrop Grumman은 심우주 첨단 레이더 기능(DARC)의 초기 시험을 성공적으로 수행하여 여러 위성을 모니터링할 수 있는 다중 안테나 레이더의 기능을 시연했습니다. 이 테스트에서는 DARC 시스템을 구성하는 예상되는 27개의 포물선형 접시형 안테나 중 7개가 특징이며, 더 큰 단일 안테나로 기능하도록 여러 안테나를 조정하는 아이디어가 실제로 효과적이라는 것을 검증했습니다.

보고서 범위

전 세계 군용 송수신 모듈 시장 분석은 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 글로벌 시장 동향 및 시장 역학에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 산업 개발, 파트너십, 인수 합병에 대한 세부 정보에 대한 정보를 제공합니다. 시장 조사 보고서에는 시장 점유율 및 주요 운영 플레이어 프로필에 대한 정보가 포함된 자세한 경쟁 환경도 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정 연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 7.4% |

| 단위 | 10억 달러 |

|

분할 |

구성요소별

기술별

빈도별

전력 출력별

모듈 아키텍처별

크기별

배포 모드별

애플리케이션별

(ISR) 플랫폼별

최종 사용자별

|

|

지역

|

북아메리카(구성 요소별, 기술별, 주파수별, 전력 출력별, 모듈 아키텍처별, 크기별, 배포 모드별, 애플리케이션별, 플랫폼별, 최종 사용자별, 국가별)

유럽(구성 요소별, 기술별, 주파수별, 전력 출력별, 모듈 아키텍처별, 크기별, 배포 모드별, 애플리케이션별, 플랫폼별, 최종 사용자별, 국가별)

아시아 태평양(구성 요소별, 기술별, 주파수별, 전력 출력별, 모듈 아키텍처별, 크기별, 배포 모드별, 애플리케이션별, 플랫폼별, 최종 사용자별, 국가별)

중동 및 아프리카(구성 요소별, 기술별, 주파수별, 전력 출력별, 모듈 아키텍처별, 크기별, 배포 모드별, 애플리케이션별, 플랫폼별, 최종 사용자별, 국가별)

라틴 아메리카(구성 요소별, 기술별, 주파수별, 전력 출력별, 모듈 아키텍처별, 크기별, 배포 모드별, 애플리케이션별, 플랫폼별, 최종 사용자별, 국가별)

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 65억 달러였으며 2034년에는 121억 6천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 가치는 22억 2천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 7.4%의 CAGR을 보일 것으로 예상됩니다.

트랜시버 모듈(T/R 결합) 부문은 예측 기간 동안 가장 높은 CAGR을 유지할 것으로 예상됩니다.

질화갈륨 기술 혁명과 반도체 발전의 사용 증가는 시장 성장을 크게 촉진합니다.

Aselsan A.Ş. (터키), BAE Systems plc(영국), Cobham Advanced Electronic Solutions(미국), Cyient Limited(인도), Elbit Systems Ltd.(이스라엘), Hanwha Systems(한국), Hensoldt AG(독일), Israel Aerospace Industries(IAI)(이스라엘) 등이 시장의 선두주자입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 209

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.