비유제품 버터 시장 규모, 점유율 및 산업 분석(소스별(콩, 땅콩, 피스타치오, 캐슈, 아몬드 및 기타)), 유통 채널별(B2B 및 B2C[대형마트/슈퍼마켓, 편의점, 식료품점 및 온라인 판매 채널]) 및 지역 예측(2026~2034년)

주요 시장 통찰력

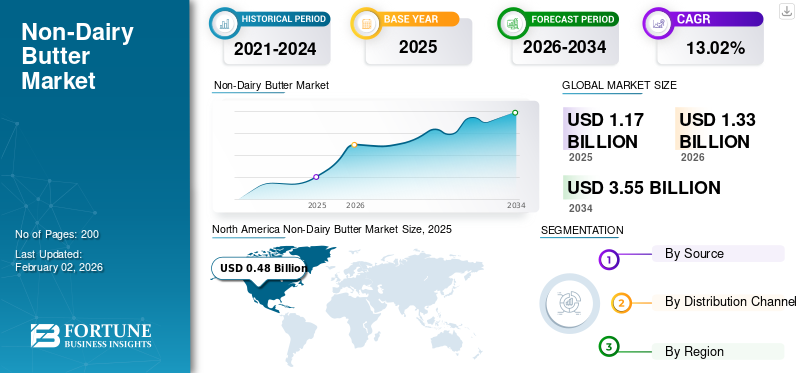

전 세계 비유제품 버터 시장 규모는 2025년 11억 7천만 달러로 평가되었으며, 2026년 13억 3천만 달러에서 2034년까지 35억 5천만 달러로 성장하여 예측 기간 동안 CAGR 13.02%를 나타낼 것으로 예상됩니다. 북미는 2025년 41.24%의 시장 점유율로 비유제품 버터 시장을 지배했습니다.

소비자 패턴의 변화와 건강상의 이점 및 환경 지속 가능성에 대한 인식 증가로 인해 시장은 꾸준히 발전하고 있습니다. The increasing inclination toward dairy alternatives is being boosted by the growing rates of lactose intolerance, ethical drivers concerning animal welfare, and growing alignment with plant-centric diets. The brands are enhancing their product offerings by introducing clean-label products, differentiated tastes, and improved nutritional content to address changing consumer needs, reinforcing their competitive positions. 식물성 식품 혁신과 소매 진열 공간의 급성장을 위한 규제 지원비건 식품추진력을 발휘할 것으로 예상됩니다. Conagra Brands Inc., Flora Food Group B.V., Miyoko's Creamery, The Leavitt Corporation 및 Pintola는 시장에서 활동하는 몇몇 확고한 기업입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

비유제품 버터 시장의 핵심 시사점

- 2025년 시장 규모: 11억 7천만 달러

- 2026년 시장 규모: 13억 3천만 달러

- 2034년 예상 시장 규모: 35억 5천만 달러

- CAGR: 2026~2034년 13.02%

- 북미는 2025년 41.24%의 점유율로 시장을 장악했습니다.

- 간장 부문이 가장 큰 시장 점유율을 차지했습니다.

- B2C 부문이 글로벌 시장을 장악했습니다.

아시아 태평양

아시아 태평양 지역은 2025년에 4억 3천만 달러를 기록했으며 2026년에는 4억 9천만 달러로 성장할 것으로 예상됩니다.

북아메리카

북미는 2025년에 4억 8천만 달러를 달성했고, 2026년에는 5억 5천만 달러로 성장할 것으로 예상됩니다.

유럽

유럽은 2025년에 2억 3천만 달러를 창출했으며 2026년에는 2억 6천만 달러에 이를 것으로 예상됩니다.

우리를.

식물성, 지속 가능하고 건강한 식품에 대한 소비자 선호도가 높아지면서 시장 성장이 촉진되고 있습니다.

일본

콩 기반 유제품 대체품의 소비 증가와 완전 채식 채택 증가가 시장 확장을 뒷받침하고 있습니다.

자세히 알아보기

시장 역학

시장 동인

시장 성장을 주도하기 위해 식물성 단백질 식품에 대한 관심 증가

지난 10년 동안 건강에 대한 소비자의 관심이 높아지고 적극적 영양에 대한 관심도 높아졌습니다. 또한 코로나19 팬데믹으로 인해 건강과 웰니스 혜택을 제공하는 데 도움이 되는 기능성 식품에 대한 관심이 가속화되었습니다. 건강을 우선시하는 소비자들의 건강 의식이 높아지면서, 예측 기간 동안 단백질 기반 식품 및 음료에 대한 매력이 커질 것으로 예상됩니다. 또한 소비자는 식단의 단백질을 근육 건강 및 탄력, 체중 관리, 에너지 증가, 전반적인 건강 및 웰니스 등 다양한 건강상의 이점과 연관시킵니다.

또한 인체 내 단백질의 권장 식단 허용량(RDA)은 체중 1kg당 0.8g입니다. 따라서 단백질의 다양한 이점에 대한 광범위한 인식이 단백질 기반 제품 시장을 주도합니다. 제조업체는 이 기회를 이용해 "건강 후광"이라는 포지셔닝을 갖춘 다양한 단백질 제품을 개발해 왔습니다. 예를 들어, 2021년 3월 인도의 땅콩 버터 및 기타 건강 식품 브랜드인 Pintola는 인도 최초의 USFDA 인증 고단백 땅콩 버터를 출시했습니다. 신제품은 특히 건강에 관심이 있고 육체적으로 힘든 활동을 하는 사람들을 위해 설계되었습니다.

시장 제약

시장 성장을 방해하는 높은 생산 비용과 공급망 복잡성

식물 기반 성분의 비용 상승, 가공 및 공급망의 허점은 글로벌 식물 기반 산업을 방해합니다.버터 시장성장. 코코넛 오일, 올리브 오일, 아몬드 버터, 캐슈 지방 등 품질과 순도가 우수한 성분은 생산 비용을 크게 증가시킵니다. 또한, 이러한 재료를 운송하고 저장하는 것은 비용이 많이 들고 복잡할 수 있으며 가격 책정 전략과 시장 진출 계획에 영향을 미칠 수 있습니다. 기업은 수익성과 제품의 비용 효율성을 높이기 위해 비용 효율적인 소싱과 고급 제조 프로세스를 적용해야 합니다.

시장 기회

비건 식품 소비자 증가로 시장 확대 기회 제공

완전 채식주의는 최근 몇 년 동안 인기가 높아졌으며 예측 기간 동안 증가할 것으로 예상됩니다. 국제채식주의동물기구(Vegetarian International Voice for Animals Organization)에 따르면, 2022년 기준 영국의 채식주의자 수는 전체 인구의 3.2%로 영국에서 가장 높습니다. 완전 채식은 영양분이 풍부하고 포화 지방이 낮은 경향이 있어 사람들이 당뇨병과 심장병의 위험을 줄이는 데 도움이 됩니다. 미국심장협회(AHA)에 따르면 고기 등 고지방 함유 식품을 섭취하면치즈, 버터는 콜레스테롤 수치를 상승시킬 수 있습니다. 따라서 완전 채식이 보다 지속 가능한 선택이라는 인식이 커지고, 서구식 간식 습관을 채택하는 밀레니얼 인구가 계속 증가하면서 제품 수요가 증가하고 있습니다.

비유제품 버터 시장 동향

업계 성장을 촉진하는 클린 라벨 제품에 대한 경향 증가

최근에는 건강에 좋고 자연적이며 최소한의 가공을 거친 식품에 대한 소비자 수요가 증가하고 있습니다. 이러한 소비자 선호도의 변화로 인해 "클린 라벨" 트렌드가 등장하게 되었으며, 이는 비식품 분야에도 반영되었습니다.낙농버터 시장. 소비자들은 점점 더 지속 가능한 천연 성분을 사용한 식품을 찾고 있습니다. 비유제품 버터는 인공 성분이 적고 환경에 미치는 영향이 적으며 투명성이 강조된 식물성 대체품을 제공함으로써 이러한 추세에 부응합니다. 소비자 선호는 건강 인식, 윤리적이고 지속 가능한 식습관, 투명성 문제와 같은 요인에 의해 촉진되어 글로벌 비유제품 버터 시장 성장을 더욱 촉진합니다.

세분화 분석

소스별

대두 부문 확장을 촉진하는 높은 단백질 공급원과 인기

소스에 따라 시장은 콩, 땅콩,피스타치오, 캐슈, 아몬드 등.

콩 부문이 세계 시장을 장악하고 있습니다. 대두는 모든 필수 아미노산을 함유한 고품질 단백질의 훌륭한 공급원으로 알려져 있습니다. 다양한 영양 및 건강상의 이점으로 인해 콩 유래 식품의 수용성과 인기가 높아지고 있습니다. 또한, 콩 버터가 땅콩 버터 알레르기가 있는 소비자에게 땅콩 버터에 대한 건강한 옵션을 제시하면서 인기를 얻고 있어 부문 성장을 더욱 촉진하고 있습니다.

땅콩버터 부문은 풍부한 맛과 영양가로 인해 크게 확장될 것입니다. 제품의 크리미한 질감과 고소한 맛은 가정에서 가장 좋아하는 제품이며 다양한 음식 준비에 중요한 재료입니다. 편리하고 건강한 식품에 대한 수요가 계속 증가함에 따라 땅콩버터는 다양한 시장으로 진출하여 더 빠르게 인기 있는 식품이 되었습니다.

유통채널 유형별

B2C 부문 성장을 촉진하는 쇼핑 용이성과 접근성

유통채널에 따라 시장은 B2B와 B2C로 구분됩니다.

B2C 부문은 전 세계 비유제품 버터 시장 점유율을 장악하고 있습니다. B2C 부문에는 슈퍼마켓/대형마트, 편의점, 온라인 소매점 등이 포함됩니다. 식물성 식품이 전 세계적으로 주류가 되면서 점차 슈퍼마켓과 대형마트의 진열 공간을 점유하며 유제품을 대체하고 있습니다. 비유제품 버터에 대한 소비자의 관심이 높아지면서 브랜드와 주요 기업이 공급과 수요 격차를 메우기 위한 신제품을 개발하도록 영향을 미치고 있습니다. 이로 인해 더 많은 식물성 버터 옵션이 슈퍼마켓에서 더 많은 선반 공간을 차지하게 되었습니다. 이와 함께 슈퍼마켓과 대형마트는 한 지붕 아래에서 다른 식료품을 쉽게 쇼핑할 수 있도록 하여 소비자를 그 곳으로 유인합니다.

온라인 부문은 예측 기간 동안 높은 CAGR로 성장할 준비가 되어 있습니다. 온라인 소매업은 전자상거래 확대, 소비자 직접 판매(DTC) 브랜드 전략, 구독 기반 모델로 인해 속도가 빨라지고 있습니다. 특별한 온라인 제안과 함께 다양한 전문 브랜드와 국제 브랜드를 손끝에서 쇼핑할 수 있는 능력은 기술에 정통한 구매자의 관심을 더욱 끌고 있습니다.

비유제품 버터 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Non-Dairy Butter Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 4억 8천만 달러로 평가되어 전 세계 수익의 41.24%를 차지했으며 2026년에는 5억 5천만 달러에 이를 것으로 예상됩니다. 북미 비유제품 버터 시장은 세계 시장의 선두 시장이며 주로 식물성 식품의 소비 증가와 이 지역의 소매 채널 확장에 의해 주도됩니다. 소비자들 사이에서 건강에 대한 인식이 높아지면서 더 건강한 옵션을 찾게 되었습니다. 주요 업체들은 증가하는 수요를 충족하기 위해 혁신적인 제품을 출시해 왔습니다. 예를 들어, 2023년 10월 Richardson International Ltd.가 소유한 브랜드인 Wesson은 새로운 식물성 버터를 출시했습니다. 이번 신제품은 보다 건강한 라이프스타일과 고품질 식품에 중점을 두는 소비자의 관심을 끌기 위해 출시되었습니다.

미국은 건강한 라이프 스타일을 선도하는 것과 함께 식물 기반의 안전하고 지속 가능한 제품에 대한 소비자의 관심이 높아지면서 북미 시장에서 큰 점유율을 차지하고 있습니다. GFI(Good Food Institute)와 PBFA(식물기반식품협회)의 연구에 따르면 소비자들은 건강에 대한 관심이 높아지면서 식물성 식품으로 눈을 돌리고 있으며, 이로 인해 2020년 대비 2021년 식물성 식품 매출이 6.2% 증가했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

유럽

2025년에 유럽은 세계 시장의 19.39%를 점유하여 2억 3천만 달러의 가치에 도달했으며 2026년에는 2억 6천만 달러로 성장할 것으로 예상됩니다. 유럽에서는 코로나19 이후 건강 의식 고조, 지속 가능성 우려, 식물성 식단 채택 증가로 인해 비유제품 버터 산업이 계속해서 확장되고 있습니다. 증가하는 발병률 유당이 지역의 전통적인 유제품 버터에 비해 비건 버터에 대한 편협함과 전환으로 인해 완전 채식을 선택하는 소비자 기반이 더 커졌습니다. 환경 및 건강상의 요인으로 인해 일상 식단에서 동물성 단백질 섭취를 줄이고자 하는 소비자들의 채식주의에 대한 성향이 지역 내 여러 국가에서 점차 증가하고 있습니다. 독일은 다른 유럽 이웃 국가에 비해 채식주의 비율이 가장 높습니다. 베를린의 식품 브랜드인 Veganz Group AG의 조사에 따르면, 2020년 독일의 채식주의자는 약 260만 명으로 전체 인구의 3.2%를 차지합니다. 또한, 시장에서 사용할 수 있는 식물 기반 제품의 다양성이 증가하고 소비자의 변화하는 욕구를 해결하기 위한 혁신이 이 지역의 시장 성장을 주도하고 있습니다.

아시아 태평양

아시아 태평양 시장은 2025년에 4억 3천만 달러에 이르렀으며, 이는 전체 시장 매출의 36.57%를 차지하며, 2026년에는 4억 9천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 비유제품 버터 시장은 주로 칼로리에 대한 우려와 높은 비만 확산으로 인해 소비자들이 완전 채식으로 전환하고 유제품 대체 식품을 채택하게 된 것에 의해 주도됩니다. 두유의 소비는 전통적으로 이 지역, 특히 일본, 베트남, 중국 등의 국가에서 이루어졌습니다. 이와 함께, 이 지역의 풍부한 대두 가용성으로 인해 제조업체는 대두 및 그 제품에 대한 가공 및 접근성을 더 쉽게 할 수 있습니다. 예를 들어, 2024년 6월 Fuji Oil Group이 출범했습니다. 두유후지 오일의 독자적인 USS 공정(Ultra Soy Separation)을 사용하여 두유로 만든 새로운 식물성 제품인 크림 버터. 중국은 이 지역의 주요 국가 중 하나로 식물성 유제품 대체품의 주요 소비자이며, 이는 단백질 공급원으로서 소비자들 사이에서 인기가 높기 때문입니다. 소비자의 라이프스타일 변화는 버터를 포함한 유제품이 없는 식품으로 전환하는 데 영향을 미쳤습니다.

남아메리카

남미 시장은 건강, 동물 및 환경 복지 문제 개선 등의 요인으로 인해 유제품과 같은 동물성 제품의 소비를 줄이거나 완전히 포기하려는 경향이 높아지면서 성장하고 있습니다. 이러한 경향은 식물성 단백질에 대한 관심이 높아지는 밀레니얼 세대를 중심으로 나타나고 있다. DuPont Nutrition & Biosciences의 조사 보고서에 따르면 2019년 브라질과 아르헨티나에서는 각각 67%와 65%의 소비자가 식물성 단백질에 관심이 있는 것으로 나타났습니다. 이와 함께 최근 비만인구가 늘어나면서 건강에 대한 우려도 높아지고 있다. 급속한 도시화와 환경 보존에 대한 인식 증가는 식물성 식품 소비 증가의 주요 동인입니다. 도시화는 생활 방식, 소득 수준 및 식량 가용성을 변화시켜 식습관 변화에 영향을 미치며, 종종 더 많은 식물성 옵션을 포함할 수 있는 더욱 다양한 식단으로 이어집니다. 또한, 특히 지역의 부유층 사이에서 고품질 프리미엄 비건 제품의 인기가 높아지면서 시장 성장을 주도하고 있습니다.

중동 및 아프리카

2025년 중동 및 아프리카 시장은 00억 달러로 전 세계 수요의 0.11%를 차지했으며, 2026년에는 00억 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카의 비유제품 버터 시장은 이 지역 소비자들이 소비 패턴과 식단을 다양화하고 유제품에 대한 새로운 식물성 기반 대체품을 기꺼이 시도함에 따라 꾸준한 속도로 성장하고 있습니다. 음식 소비 패턴의 변화는 주로 도시화와 서구 음식 문화에 대한 노출에 의해 주도됩니다. 다양한 틈새시장과 지역 플레이어들도 혁신적인 제품을 내놓고 있습니다. 유제품 대안중동 및 아프리카 시장의 제품. 이는 주로 동물성 제품이 환경에 미치는 해로운 영향과 동물이 직면하는 결과를 이해한 후 유당 불내증과 같은 건강 문제로 인해 점차 유제품을 멀리하거나 완전 채식 생활 방식을 선택하는 소비자의 요구를 충족시키기 위한 것입니다. 예를 들어, 2020년 2월 이스라엘에 본사를 둔 회사인 Amarlane Foods는 유제품 대안인 비건 버터인 Betterine을 출시했습니다. 신제품은 GMO가 아니며 트랜스 지방이나 유당이 포함되어 있지 않으며 정통 연합(OU) 코셔 인증을 받았습니다.

라틴 아메리카

라틴아메리카는 2025년 5억 5천만 달러에 달해 4.60%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했고, 2026년에는 6억 6천만 달러에 이를 것으로 예상된다.

경쟁 환경

주요 산업 플레이어

주요 기업들은 비즈니스 확장을 위한 혁신적인 출시에 점점 더 집중하고 있다고 설명합니다.

글로벌 식물성 버터 시장의 개척자들은 증가하는 제품 수요를 충족하는 데 도움이 되는 제품 제공 확대와 생산 능력 확장을 강조합니다.

강력하게 진화하는 식물성 식단에 대한 선호는 전 세계적으로 제품 수요를 주도하고 있으며 이는 업계 플레이어가 전 세계적으로 소비자 기반을 확장할 수 있는 기회를 열어줍니다. 따라서 생산자들은 새로운 시장에 진입하기 위한 다양한 접근 방식을 강조하고 있으며, 이는 새로운 소비자에게 서비스를 제공하는 데 집중하면서 보다 경쟁 우위를 달성하는 데도 도움이 됩니다. 예를 들어, 2023년 7월 덴마크 식물성 식품 제조업체인 Naturli' Foods A/S는 미국에서 비건 버터를 출시했습니다. 신제품은 코코아 버터와아몬드버터.

키 목록 비유제품 버터 회사 프로필

- Conagra Brands Inc. (미국)

- Flora Food Group B.V.(네덜란드)

- 미요코 크리머리(미국)

- 웨이페어 푸드(미국)

- Prosperity Organic Food Inc.(미국)

- 핀톨라(인도)

- 알피노 건강식품(인도)

- 리빗 코퍼레이션(우리를.)

- 비건웨이(UAE)

- Naturli Foods A/S (덴마크)

주요 산업 발전

- 2025년 5월: 프랑스 고급 페이스트리 브랜드 Maison Linotte가 차세대 식물성 버터 Purely를 출시했습니다. 신제품은 요리사와 페이스트리 애호가에게 이상적이며 유기농 재료로 만들어졌으며 알레르기 유발 물질이 없습니다.팜유, 첨가제.

- 2024년 9월:네덜란드 식품 회사인 Flora Food Group B.V.는 새로운 훈제 마늘 맛 식물성 버터를 출시하여 식물성 제품 범위를 확장했습니다. 신제품은 비건 레시피에 다재다능하고 풍부한 맛을 더해줍니다.

- 2024년 6월: 미국의 식품 생산업체인 Miyoko's Creamery에서는 마늘 팜(Garlic Parm)과 시나몬 브라운 슈가(Cinnamon Brown Sugar) 등 귀리 우유 버터 2종의 새로운 맛을 출시했습니다. 이 제품은 유기농 해바라기 오일, 유기농 통곡물 귀리 우유, 허브 및 기타 성분으로 구성되어 있습니다.

- 2023년 12월:피스타치오 우유를 생산하는 식품 및 음료 회사인 Táche는 피스타치오 우유로 만든 Pot de PisTÁCHE 피스타치오 버터를 출시했습니다. 신제품에는 크리미하고 은은하며 고소하고 달콤한 프로필이 포함되어 있습니다.

- 2023년 3월: 조직화된 꿀 무역 시장의 선두주자 중 하나인 Apis India는 새로운 시장을 출시했습니다.땅콩버터 범위. 이 제품은 크리미형과 크런치형 두 가지 버전으로 제공됩니다.

보고서 범위

글로벌 비유제품 버터 시장 보고서는 다양한 부문을 기반으로 시장 규모와 예측을 제공합니다. 여기에는 예측 기간 동안의 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 주요 지역/국가, 주요 산업 개발, 신제품 출시, 파트너십, 합병 및 인수에 대한 세부 정보에 대한 정보를 제공합니다. 이 보고서는 또한 시장 점유율 및 주요 업체의 프로필에 대한 정보와 함께 자세한 경쟁 환경을 다루고 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026-2034년 CAGR 13.02% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

소스별

|

|

유통채널별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2026년 13억 3천만 달러에서 2034년 35억 5천만 달러로 성장할 것으로 예상됩니다.

시장은 2026~2034년 예측 기간 동안 13.02%의 CAGR을 보일 것으로 예상됩니다.

B2C 부문은 유통채널별로 시장을 선도하고 있습니다.

식물성 단백질 식품에 대한 관심이 높아지는 것은 시장 성장을 주도하는 핵심 요소입니다.

Conagra Brands Inc., Flora Food Group B.V., Miyokos Creamery, The Leavitt Corporation 및 Pintola가 시장의 선두주자입니다.

2024년에는 북미가 시장을 장악했습니다.

클린 라벨 제품의 증가 추세는 제품 채택을 촉진할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서