저분자 API 시장 규모, 점유율 및 산업 분석, 유형별(브랜드 및 일반), 적응증별(종양학, 당뇨병, 심혈관 질환 및 기타), 제조 유형별(전속 및 가맹점) 및 지역 예측(2026~2034년)

저분자 API 시장 규모 및 성장

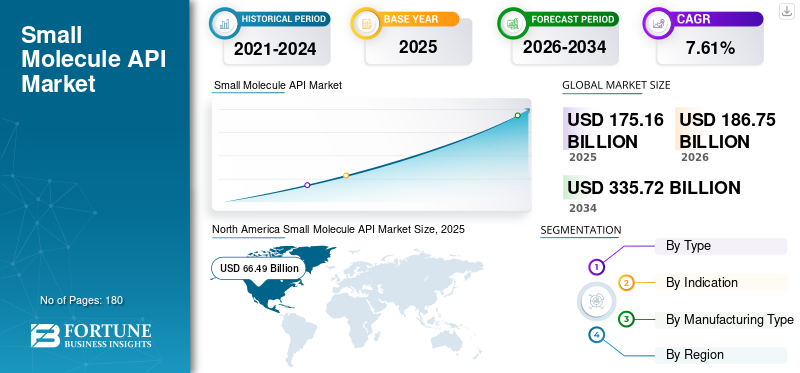

전 세계 저분자 API 시장 규모는 2025년 1,751억 6천만 달러였으며, 2026년 1,867억 5천만 달러에서 2034년까지 3,357억 2천만 달러로 성장하여 예측 기간 동안 CAGR 7.61%를 나타낼 것으로 예상됩니다. 북미는 2025년 37.96%의 시장 점유율로 저분자 API 시장을 장악했습니다.

저분자 API는 오랫동안 제약산업의 주류로 자리잡았습니다. 이들 제품은 주로 경구투여가 가능하고 세포막을 통과해 세포내 표적에 도달할 수 있다는 점에서 치료제 측면에서 뚜렷한 장점을 갖고 있다. Pharmaceutical Technology에서 발표한 기사에 따르면 개발 중인 의약품의 약 58%가 소분자입니다. 따라서 전 세계적으로 만성 질환의 유병률이 증가함에 따라 제약 제조업체는 더 많은 치료 약물을 개발하게 되었고, 이에 대한 수요가 급증했습니다. 또한 이러한 제품의 개발 및 생산에 중점을 두는 계약 제조업체는 저분자 생산 능력을 높이고 상당한 성장을 경험했습니다.

- 예를 들어, 2022년 9월 Cambrex는 노스캐롤라이나주 하이포인트에 있는 소분자 활성 의약품 성분 제조 시설에 대한 3천만 달러 투자의 첫 번째 단계를 완료했다고 발표했습니다.

또한 연구 개발 활동의 증가와 규제 기관의 승인 증가로 인해 시장 성장이 가속화되고 있습니다.

- 예를 들어, 미국 식품의약국(FDA)이 발표한 데이터에 따르면 규제 기관은 2023년에 55개의 약물 분자를 승인했으며 그 중 34개는 소분자였습니다.

- 예를 들어, 2022년 12월 Mirati Therapeutics, Inc.는 미국 FDA가 KRAS 돌연변이가 있는 국소 진행성 또는 전이성 비소세포폐암 성인 환자를 위한 표적 치료 옵션으로 KRAZATI(adagrasib)를 신속 승인했다고 발표했습니다.

그러나 보다 표적화된 치료법을 제공하기 때문에 생물학적 제제의 채택이 기하급수적으로 증가하여 의약품 생산을 위한 저분자 활성 의약품 성분(API)의 성장을 천천히 방해하고 있습니다. 2020년에는 코로나19 팬데믹이 저분자 API 시장에 부정적인 영향을 미쳤습니다. 시장에 대한 영향은 공급망 및 물류 중단으로 시작되어 공장 운영에 영향을 미쳤습니다. 이로 인해 기업들은 대유행 기간 동안 해당 제품의 가격이 인상됨에 따라 가격 압박을 목격하게 되었습니다. 2021년에는 규제가 해제되고, 저분자 API에 대한 제약 제조 회사의 생산 능력이 증가하여 매출이 증가했습니다. 게다가 2020년의 잔고 주문이 2021년에 청산되어 대부분 기업의 매출이 급증했습니다. 2022년에는 신약에 대한 수요 증가와 기업의 연구 개발 이니셔티브 증가가 예측 기간 동안 시장 성장을 주도할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

글로벌 소분자 API 시장 개요

시장 규모:

- 2025년 가치: 1,751억 6천만 달러

- 2026년 가치: 1,867억 5천만 달러

- 2034년 예측 가치(CAGR 포함): 3,357억 2천만 달러(CAGR: 7.61%)

시장 점유율:

- 지역 리더: 북미(2025년 37.96%)

- 가장 빠르게 성장하는 지역: 아시아 태평양(투자 및 R&D 확대로 인해 암시)

- 최종 사용자 리더(표시별): 종양학

업계 동향:

- 특히 종양학 분야에서 HPAPI(Highly Potent Active Pharmaceutical Ingredients) 채택 급증

- 미국 FDA 및 기타 글로벌 기관의 소분자 약물에 대한 규제 승인 증가

- 강력한 R&D 파이프라인과 저분자를 이용한 표적치료제에 대한 선호도 상승

추진 요인:

- 암, 당뇨병, 심혈관 질환 등 만성 질환의 높은 유병률로 인해 전 세계적으로 약물 수요가 증가하고 있습니다.

- 30% 이상이 HPAPI이고 파이프라인 약물의 58%가 소분자로 분류되는 강력한 약물 개발 파이프라인

- 저분자 혁신을 위한 화이자, 밀리포어시그마 등 거대 제약회사의 R&D 투자 증가

- 저분자 의약품 승인을 위한 미국 FDA, 유럽 위원회 등 규제 기관의 지원 증가

- Cambrex 및 Axplora를 포함한 CDMO 및 제약 제조업체의 제조 및 생산 능력 확장

저분자 API 시장동향

시장에서 고효능 활성 의약품 성분(HPAPI)에 대한 수요 증가

주요 제약회사의 의약품 개발 파이프라인은 매우 강력한 API(HPAPI)로 구성됩니다. 이러한 분자는 일반적으로 혁신적인 암 치료법과 관련이 있습니다. 이 분자는 자가면역 질환, 당뇨병 및 기타 여러 징후의 치료에도 효과적입니다. 현재 HPAPI 분자는 약물 개발 파이프라인의 30% 이상을 구성하고 있습니다.

HPAPI 분자는 소분자를 사용하여 혁신적인 환자 치료법을 제공하고 보다 정확한 전달 메커니즘을 통합하는 새로운 방법을 나타냅니다. HPAPI 채택을 향한 점진적인 전환으로 인해 복용량 요구 사항이 낮고 부작용이 적은 효과적인 의약품의 보다 효과적인 파이프라인이 출현하여 다양한 치료 적응증에 대한 이러한 제품의 채택이 촉진되었습니다.

또한, 주요 기업들은 HPAPI 분자의 생산 능력을 높여 저분자 API 생산에 주력하고 있습니다.

- 예를 들어, 2023년 10월 Axplora는 증가하는 수요를 충족하기 위해 HPAPI 및 스테로이드 제조 용량 확장을 위해 AIFA(Agenzia Italiana Del Farmaco)로부터 cGMP(현 우수제조관리기준) 승인을 발표했습니다.

HPAPI 분자의 개발은 주로 암 치료를 위한 표적 치료법에 대한 연구에 의해 주도됩니다. 이는 암 발병률이 증가함에 따라 이에 대한 수요가 증가했기 때문입니다.종양학 약물전 세계적으로. 따라서 증가하는 요구를 충족시키기 위해 모든 제약 회사의 지속적인 노력으로 HPAPI의 개발이 증가하여 시장을 주도하고 있습니다.

- 예를 들어, 2022년 6월 Merck KGaA 자회사인 MilliporeSigma는 암 치료에 집중하기 위해 6,500만 달러 규모의 HPAPI(강력한 활성 의약품 성분) 제조 시설을 개설했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

소분자 API 시장 성장 요인

의약품에 대한 수요 증가와 시장 성장 촉진을 위한 R&D 활동 증가

만성 질환의 유병률이 증가함에 따라 전 세계적으로 환자 인구가 증가했습니다. 이로 인해 새로운 치료제에 대한 수요가 증가하게 되었습니다.

- 예를 들어, 미국 암학회(American Cancer Society)에 따르면 2022년에는 미국에서 190만 명의 새로운 암 환자가 진단될 것으로 예상됩니다.

이에 제약회사들은 이러한 수요에 부응하기 위해 연구개발(R&D)에 박차를 가하고, 만성질환을 효과적으로 치료할 수 있는 치료제 제조에 주력하고 있다.

- 2023년 1월 미국 FDA는 성인 제2형 당뇨병 치료용으로 브렌자비(벡사글리포진)를 승인했습니다.

주요 제약회사의 이러한 이니셔티브로 인해 저분자 API에 대한 수요가 엄청나게 증가하여 시장 성장이 이루어졌습니다.

시장 성장을 촉진하는 소분자에 대한 강력한 임상 파이프라인 후보

저분자 API는 항상 제약 산업의 중추였으며, 이는 약물 후보로 개발되는 저분자 수가 엄청나게 증가했기 때문입니다. 시판되는 저분자 수의 증가와 파이프라인의 증가로 인해 전 세계 시장이 성장했습니다.

여러 가지 새로운 치료 적응증에서 소분자의 범위가 확대되면서 제약회사는 R&D 이니셔티브에 집중하게 되었고, 이는 소분자 제품에 대한 강력한 파이프라인으로 이어졌습니다.

- 예를 들어, 2022년 10월 Pfizer Inc.는 전이성 거세 저항성 전립선암 치료를 위해 XTANDI와 함께 TALZENNA를 병용한 3상 TALAPRO-2 연구의 긍정적인 톱라인 결과를 발표했습니다.

또한 다양한 만성 질환 치료를 위한 저분자 신약 발견을 위한 투자 증가는 시장 성장을 촉진합니다.

- 예를 들어, Neophore Limited는 신약 발견의 추가 진전을 위한 저분자 약물 파이프라인 확장을 위해 신규 투자자로부터 1,220만 달러의 자금을 모금했습니다.

또한 정부 기관의 승인이 증가하면서 시장이 성장했습니다.

- 예를 들어, DCAT(Drug, Chemical & Associated Technologies Association)에 따르면 2021년에 50개의 NME(신규 분자 물질)가 승인되었으며 그 중 36개 제품이 저분자 물질이었습니다.

따라서 여러 제약 회사의 소분자 약물 파이프라인 증가로 인해 이러한 API 제품의 생산이 증가하여 시장 성장이 촉진되었습니다.

제한 요인

시장 성장을 방해하기 위해 새로운 생물학적 제제를 도입하기 위한 R&D 이니셔티브 증가

최근에는 바이오의약품 생산이 가속화되고 있다. 이는 암, 희귀 질환 등 까다로운 질병을 치료하면서 특정 경로와 세포를 표적으로 하는 약물에 대한 필요성이 증가하고 있기 때문입니다. mRNA와 같은 새로운 양식의 도입으로 생물학적 제제는 환자가 이용할 수 있는 치료법의 범위를 확대하고 있으며 이에 따라 저분자 약물의 대안으로 사용될 수 있습니다.

또한, 몇몇 주요 제약회사들은 증가하는 수요를 충족시키기 위해 천천히 생물의약품 시장에 진입하고 있습니다. 이들 회사는 새로운 생물학적 의약품 출시를 위한 다양한 R&D 이니셔티브에 집중하고 있습니다.

- 예를 들어, 2022년 12월 화이자(Pfizer Inc.)는 미국 FDA가 청소년을 대상으로 한 연구용 5가 수막구균 백신 후보에 대한 검토를 위해 생물학적 제제 허가 신청(BLA)을 수락했다고 발표했습니다.

또한, 바이오시밀러 의약품에 대한 규제 기관의 승인이 늘어나면서 소분자 API 시장의 성장이 억제되었습니다.

- 예를 들어, 2023년 12월 바이오테라솔루션즈는 여러 유형의 암 치료에 사용되는 다섯 번째 베바시주맙 바이오시밀러인 아브지비(Avzivi)를 미국 FDA로부터 승인했다고 발표했습니다.

기업들은 또한 증가하는 바이오시밀러 의약품 수요를 수용하기 위해 제조 시설을 확장하는 데 주력하고 있습니다.

- 예를 들어, 2022년 9월 Merck & Co., Inc.는 새로운 중국 생물의약품 테스트 센터의 첫 번째 구축 단계의 일환으로 바이러스 제거 실험실을 열었습니다.

전 세계적으로 생물의약품 제조를 늘리기 위한 제약회사의 이러한 전략적 이니셔티브로 인해 수년에 걸쳐 저분자 API 채택이 감소했습니다. 또한, 생물학적 약물의 채택 증가는 예측 기간 동안 시장을 점차적으로 방해할 것으로 추정됩니다.

저분자 API 시장 세분화 분석

유형별 분석

시장 참여자의 R&D 활동 증가로 인해 브랜드 부문이 성장할 것

유형에 따라 시장은 브랜드와 일반 제품으로 분류됩니다.

브랜드 부문은 혁신적인 치료제 출시를 위한 혁신적인 제품 개발에 초점을 맞춘 제약회사의 상당한 R&D 프로그램 덕분에 2026년 64.23%의 시장 점유율로 시장을 주도했습니다. 더욱이, 고효능 활성 제약 성분과 같은 이들 제품의 치료적 적용의 성장은 브랜드 소분자 API 생산에 새로운 성장 수단을 제공할 것으로 예상됩니다.

그러나 주요 블록버스터 의약품의 특허가 만료되고 상대적으로 높은 가격이 책정됨에 따라 브랜드 의약품에 대한 수요는 해를 거듭할수록 점차 감소하고 있습니다. 그 결과, 일반 소분자 API는 예측 기간 동안 상당한 속도로 성장할 것으로 추정됩니다. 또한, OTC 의약품의 채택이 증가하고 이러한 제품의 상대적으로 저렴한 비용이 제네릭 부문의 성장을 촉진할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

적응증 분석별

강력한 암 유병률로 인해 종양학 부문이 지배적일 것으로 예상됩니다.

시장은 종양학, 당뇨병, 심혈관 질환 등의 적응증에 따라 분류됩니다.

종양학 부문은 2026년에 32.74%의 점유율로 시장을 지배할 것으로 예상됩니다.종양학 부문은 시장을 지배했으며 전 세계적으로 암 유병률이 증가하고 치료를 위한 새로운 치료법의 개발이 증가하는 등 여러 요인으로 인해 더 높은 CAGR로 성장할 것으로 예상됩니다. 지난 수십 년 동안 암에 대한 소분자의 개발 및 약물 발견이 크게 증가했습니다. 제약회사들은 암세포를 특이적으로 표적으로 삼아 효능은 높고 독성은 낮은 표적 약물을 강조하고 있습니다. 소분자 항암제와 관련된 여러 연구 및 개발 계획은 이 부문의 성장을 이끄는 주요 요인 중 하나입니다.

또한 전 세계 규제 기관의 승인 수가 증가함에 따라 해당 부문의 성장이 촉진됩니다.

- 예를 들어, 2023년 1월 미국 FDA는 Eli Lilly and Company의 약물인 Jaypirca(피르토브루티닙)를 성인 환자의 재발성 또는 불응성 맨틀 세포 림프종(MCL)의 질병 적응증으로 승인했습니다.

당뇨병 부문은 전 세계적으로 당뇨병 유병률이 증가함에 따라 2023년에 상당한 성장을 보였습니다.

- 예를 들어, Lancet 연구에 따르면 2023년 6월 인도 인구의 11.4%에 해당하는 약 1억 1백만 명이 당뇨병을 앓고 있었습니다.

당뇨병의 유병률이 증가함에 따라 당뇨병 관리를 위한 약물에 대한 수요가 증가했습니다. 수요가 증가함에 따라 제약회사는 당뇨병 관리를 위한 신제품을 개발 및 제조하게 되었고, 이로 인해 해당 부문이 성장하게 되었습니다. 예를 들어, 2022년 4월 AVM 생명 공학은 국립 당뇨병 및 소화기 신장 질환 연구소(NIDDK)로부터 160만 달러의 2단계 중소기업 혁신 연구(SBIR) 상을 받아 제1형 당뇨병을 역전시키기 위한 소분자 AVM0703에 대한 연구 시작을 발표했습니다.

한편, 기타 부문은 희귀 질환 및 중추신경계 관련 질환과 같은 치료 적응증을 치료하기 위한 혁신적인 제품을 개발하려는 시장 참여자들의 관심이 높아짐에 따라 시장에서 성장할 것으로 예상됩니다.

- 예를 들어, 2022년 9월 유럽위원회(EC)는 1기 또는 2기 다발신경병증이 있는 성인 환자의 유전성 트랜스티레틴 매개(hATTR) 아밀로이드증 치료에 사용되는 RNAi 치료제인 AMVUTTRA(부트리시란)에 대해 Alnylam Pharmaceuticals, Inc.에 판매 승인을 부여했습니다.

제조유형별 분석

다음으로 인해 리드할 종속 세그먼트 원자재의 가용성

제조 유형에 따라 시장은 포로와 상인으로 분류됩니다.

캡티브 부문은 2026년 전 세계적으로 62.53%의 점유율을 차지하며 시장을 선도할 것으로 예상됩니다. 원료의 용이한 가용성과 첨단 제조 시설 도입을 위한 제약회사의 광범위한 투자는 활성 제약 성분의 자체 제조에 주력하는 제약회사에서 중추적인 역할을 해왔습니다. 또한, 제조 시설 확장, 다른 플레이어와의 공급 계약 체결 등 주요 플레이어의 전략적 이니셔티브는 캡티브 부문의 성장을 촉진하는 요인 중 일부입니다.

상인 부문의 성장은 인도와 중국의 낮은 제조 비용으로 인해 촉진되며, 이로 인해 제약 회사가 API 생산을 아웃소싱하는 데 인기가 높습니다. 계약 제조 조직의 비용 효율성은 대기업이 높은 수익을 얻을 수 있게 하여 해당 부문의 성장을 가속화합니다.

지역적 통찰력

지역을 기준으로 글로벌 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

North America Small Molecule API Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2025년 세계 시장에 37.96%를 기여했으며 그 가치는 664억 9천만 달러로 평가되었으며 2026년에는 709억 8천만 달러에 이를 것으로 예상됩니다. 예측 기간 동안 이 지역이 시장을 지배할 것으로 예상됩니다. 이러한 성장은 만성질환 발병률 증가와 혁신적인 치료제 개발을 위한 정부 이니셔티브 증가로 특징지어집니다. 여러 만성 질환 치료를 위해 환자들 사이에서 소분자 약물이 빠르게 채택되면서 북미 시장의 성장이 촉진되고 있습니다. 미국 시장은 2026년까지 586억 9천만 달러에 이를 것으로 예상된다.

- 예를 들어, 알츠하이머 협회에 따르면 2022년에 65세 이상의 미국인 650만 명이 알츠하이머병을 앓고 있습니다. 따라서 이러한 만성 질환의 유병률이 증가함에 따라 이 지역 시장의 성장이 가속화되었습니다.

유럽

유럽은 2025년에 241억 2천만 달러로 세계 시장 점유율의 13.77%를 차지했으며, 2026년에는 256억 7천만 달러에 이를 것으로 예상됩니다. 유럽은 R&D 이니셔티브를 위한 자금 증가와 이 지역의 주요 제약 제조 회사의 존재로 인해 2023년에 긍정적인 성장을 보였습니다. 영국 시장은 2026년까지 23억 3천만 달러, 독일 시장은 2026년까지 31억 3천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2020년 2월 Bayer AG는 베를린에 있는 소분자 연구 부서의 상당 부분을 독일과 프랑스의 여러 현장과 진료소를 통해 임상 연구, 실험실 서비스, 계약 제조를 위한 국제 서비스 제공업체인 Nuvisan으로 이전하는 최종 계약을 체결했다고 발표했습니다.

아시아 태평양

아시아 태평양 시장은 2025년에 535억 8천만 달러로 전 세계 매출의 30.59%를 차지했으며, 2026년에는 573억 5천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 소분자 API 시장은 예측 기간 동안 가장 높은 CAGR을 보일 것으로 예상됩니다. 중국, 인도 등의 국가에서 CDMO 시설과 제약 제조 회사의 수가 증가하면서 이 지역의 성장이 촉진됩니다. 현재 중국과 인도는 이러한 제품을 다른 국가로 수출하는 데 주력하는 주요 국가입니다. 이 지역은 풍부한 원자재 가용성과 낮은 인건비로 인해 이러한 제품 제조를 아웃소싱하기에 매력적인 곳입니다. 일본 시장은 2026년까지 197억 1천만 달러, 중국 시장은 2026년까지 183억 2천만 달러, 인도 시장은 2026년까지 52억 2천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카, 중동 및 아프리카

라틴 아메리카와 중동 및 아프리카 시장도 긍정적인 성장을 보였습니다. 미개척 시장인 이 지역에서는 주요 제약회사가 여러 국가에 제조 시설을 열게 되었습니다. 2025년 중남미 시장은 171억8000만 달러로 전 세계 수요의 9.81%를 차지했으며, 2026년에는 181억8000만 달러로 성장할 전망이다. 중동·아프리카 시장은 2025년 137억9000만 달러로 전체 시장 매출의 7.87%를 차지했고, 2026년에는 145억7000만 달러에 이를 것으로 예상된다. 이 지역을 많은 제약 제조 회사에게 매력적인 곳으로 만듭니다. 최근 규제 변화도 이 지역의 시장 성장을 주도하고 있습니다.

- 예를 들어, 2021년 9월 국립보건감시청(ANVISA)은 활성 의약품 성분에 대한 우수제조관리기준(GMP) 검사 합리화를 위한 국제 프로그램에 승인되었습니다. 따라서 브라질은 검사를 수행하고 정보를 공유하기 위해 노력하는 여러 국가로 구성된 그룹의 일부입니다.

소분자 API 시장의 주요 기업 목록

강력한 소분자 파이프라인을 통해 Lonza, EuroAPi 및 Pfizer Inc.가 글로벌 시장을 선도하게 되었습니다.

경쟁 환경은 여러 대, 중, 소 제조업체로 구성된 단편화된 시장을 보여줍니다.

Lonza, EuroAPI 및 Pfizer Inc.는 다양한 포트폴리오를 갖춘 최고의 소분자 API 제조 회사 중 일부입니다. 첨단 제조 시설의 존재와 여러 전략적 이니셔티브를 통해 새로운 소분자 API 출시에 대한 지속적인 집중이 이들 회사를 지배하는 데 중요한 역할을 했습니다.

- 예를 들어, 2021년 4월 Lonza는 회사가 스위스 Visp 현장에 소분자 제조 단지를 건설하기 위해 투자했다고 발표했습니다.

- 마찬가지로 2021년 3월 Pfizer Inc.는 Iktos와 협력하여 Iktos를 채택했습니다.인공지능회사의 소분자 발견 프로그램을 위한 새로운 설계 기술입니다.

이들 대기업 외에도 많은 중소 제약회사들이 새로운 저분자 치료제 시장 출시에 주력하고 있다. 회사들은 규제 승인을 얻기 위해 노력하고 있으며 상당한 시장 점유율을 확보하기 위해 지속적으로 노력하고 있습니다.

- 예를 들어, 2022년 3월 Marinus Pharmaceuticals, Inc.는 2세 이상 환자의 희귀 형태의 유전성 간질인 사이클린 의존성 키나제 유사 5결핍 장애(CDD)와 관련된 발작 치료를 위한 ZTALMY 경구 현탁액에 대해 미국 FDA로부터 승인을 받았습니다.

프로파일링된 주요 회사 목록:

- 테바제약산업(주). (이스라엘)

- Cipla Inc.(인도

- Reddy’s Laboratories Ltd.(인도)

- 선제약공업(주). (인도)

- Aurobindo Pharma(인도)

- 머크 KGaA(미국)

- 애브비(주)(우리를.)

- 론자(스위스)

- 사노피(프랑스

- 화이자(미국)

주요 산업 발전

- 2024년 1월~Teva Pharmaceutical Industries Ltd.는 TAPI를 저분자 API 산업의 글로벌 리더로 자리매김하기 위해 API 사업을 매각할 계획을 선언했습니다.

- 2023년 6월~Porton Pharma Solutions Ltd.는 CDMO 서비스를 향상시키기 위해 상하이에 소분자 플랫폼 본사를 설립했습니다. 새로운 플랫폼 출시로 회사는 7개의 R&D 생산 시설을 보유하게 되었습니다.

- 2022년 6월 –Dr. Reddy's Laboratories Ltd.는 자회사가 미국에 본사를 둔 Olema Pharmaceuticals와 파트너십을 맺고 공개되지 않은 종양학 표적을 위한 새로운 소분자 억제제를 연구, 개발 및 상업화한다고 발표했습니다.

- 2022년 1월– 화이자(Pfizer Inc.)와 바이오헤이븐(Biohaven)은 미국 이외의 지역에서 저분자 편두통 약물인 리메게판트(rimegepant)와 자베게판트(zavegepant)를 상용화하기 위한 협력 거래를 완료했습니다.

- 2021년 8월 –Bayer AG는 Vividion Therapeutics, Inc.를 인수했다고 발표했습니다. 이는 새로운 발견 기술을 활용하여 정밀 치료제를 통해 전통적으로 다루기 힘든 고가치 표적을 발굴하는 것입니다. Vividion의 플랫폼은 종양학과 관련된 표적에 초기 초점을 맞춰 적응증 전반에 걸쳐 다양한 소분자 치료법을 생산할 수 있습니다.면역학.

- 2021년 5월 –Bristol-Myers Squibb Company와 Exscientia는 AI를 사용하여 다양한 치료 분야에서 소분자 치료 후보의 발견을 가속화하기로 협력 계약을 체결했습니다.

- 2022년 12월 –Eli Lilly and Company와 Sosei Group Corporation은 당뇨병 및 대사 질환과 관련된 새로운 G 단백질 결합 수용체 표적을 조절하는 소분자를 발견, 개발 및 상업화하기 위해 협력했습니다.

보고서 범위

시장 조사 보고서에는 상세한 시장 분석 및 개요가 포함되어 있습니다. 파이프라인 분석, 규제 시나리오, 최근 승인 및 출시와 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 동인, 시장 동향, 시장 역학, 코로나19가 시장에 미치는 영향 및 기타 주요 통찰력에 대한 통찰력을 제공합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 7.61% |

|

단위 |

가치(10억 달러) |

|

분할 |

유형별

|

|

표시에 따라

|

|

|

제조 유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 전 세계 저분자 API 시장은 2026년 1,867억 5천만 달러였으며, 2034년에는 3,357억 2천만 달러에 이를 것으로 예상됩니다.

북미는 2025년 37.96%의 시장 점유율로 저분자 API 시장을 장악했습니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 7.61%로 꾸준한 성장을 보일 것입니다.

아시아 태평양 지역, 특히 인도와 중국과 같은 국가는 비용 효율적인 제조, 대규모 숙련된 인력, 강력한 계약 제조 조직의 존재로 인해 중요한 역할을 합니다.

요인에는 만성 질환의 유병률 증가, 제네릭 의약품에 대한 수요 증가, 의약품 개발 기술의 발전, 지원 규제 체계 등이 포함됩니다.

저분자 API 시장의 주요 업체로는 주요 제약회사, 글로벌 특수 화학물질 제조업체, 계약 개발 및 제조 조직(CDMO)이 있습니다. 주요 플레이어로는 Merck KGaA, AbbVie, Lonza, Cipla, Dr. Reddys Laboratories, EuroAPI 및 Pfizer Inc가 있습니다.

높은 처리량 스크리닝 및 AI 기반 약물 발견과 같은 기술 발전은 API 개발 및 생산의 효율성을 향상시켜 신약의 출시 시간을 단축시킵니다.

주요 치료 분야에는 종양학, 당뇨병, 심혈관 질환이 포함되며, 전 세계적으로 암 발병률이 증가함에 따라 종양학이 중요한 기여를 하고 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 180

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.