Tamanho do mercado de satélite impresso em 3D, análise de participação e indústria, por componente (painéis estruturais, sistemas de propulsão, antenas, conchas protetoras e outros), por tipo (satélite pequeno, satélite médio e satélite grande), por tecnologia de impressão 3D (deposição de energia dirigida (DED), modelagem de deposição fundida (FDM), estereolitografia (SLA), sinterização seletiva a laser (SLS) e outros), por material (metais, polímeros e cerâmica), por fim Usuário (Comercial, Governamental e Militar, Civil e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de satélite impresso em 3D e visão geral do setor

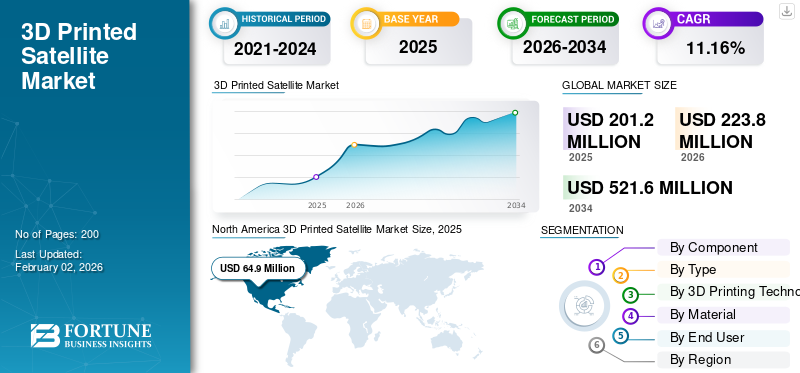

O tamanho global do mercado de satélites impressos em 3D foi avaliado em US$ 201,2 milhões em 2025 e deve crescer de US$ 223,8 milhões em 2026 para US$ 521,6 milhões em 2034, exibindo um CAGR de 11,16% durante o período de previsão. A América do Norte dominou o mercado de satélites impressos em 3D com uma participação de mercado de 32,36% em 2025.

Um satélite impresso em 3D é uma espaçonave feita por meio de manufatura aditiva, também conhecida como impressão 3D, para algumas ou todas as suas peças. Esta tecnologia permite construir componentes de satélite complexos e personalizados, o que pode resultar em peso mais leve, custos de produção mais baixos e tempos de produção mais curtos quando comparados aos métodos convencionais. Materiais incluindo titânio, alumínio e polímeros de alto desempenho (como PEEK) são utilizados emImpressão 3Dpara satélites devido à sua excepcional relação resistência-peso e capacidade de suportar condições espaciais. O uso da impressão 3D aumenta a velocidade de iteração e prototipagem do projeto, o que, por sua vez, acelera a criação e o teste de peças de satélite. A capacidade de criar componentes leves é um dos benefícios mais importantes da impressão 3D, pois ajuda a reduzir as despesas de lançamento e a aumentar a capacidade de carga útil.

Os principais participantes incluem empresas líderes como NASA, ISRO, Thales Group, Airbus e outras. Estas empresas estão focadas em investir na atualização tecnológica, aumentar a adoção da impressão 3D na fabricação de satélites, atividades de P&D para melhorar o processo de fabricação e reduzir os custos gerais.

A pandemia da COVID-19 dificultou a implementação de missões espaciais e atrasou a entrega de novos produtos para a maioria dos principais produtores espaciais. As organizações espaciais forneceram ajuda financeira e administrativa significativa a empreiteiros governamentais na Ásia, Europa e América do Norte através de pagamentos rápidos e antecipados.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de satélite impresso em 3D

- Tamanho do mercado em 2025: US$ 201,2 milhões

- Tamanho do mercado em 2026: US$ 223,8 milhões

- Tamanho do mercado previsto para 2034: US$ 521,6 milhões

- CAGR: 11,16% de 2026–2034

- A América do Norte dominou o mercado de satélites impressos em 3D com uma participação de 32,36% em 2025.

- O segmento de painéis estruturais detinha a maior participação de componentes com 36,07% em 2026.

- O segmento de pequenos satélites representou uma participação de mercado de 43,48% em 2026.

América do Norte

A América do Norte foi responsável por US$ 64,9 milhões em 2025, representando 32,36% do mercado global, e deve atingir US$ 71,9 milhões em 2026.

Europa

A Europa gerou 58,3 milhões de dólares em 2025, capturando 28,99% das receitas globais, e deverá atingir 65,1 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de mercado de 20,98% em 2025, com uma avaliação de US$ 42,2 milhões e deve atingir US$ 47,2 milhões em 2026.

NÓS.

O mercado de satélites impressos em 3D deverá atingir US$ 48,3 milhões até 2026.

Japão

O mercado de satélites impressos em 3D deverá atingir US$ 8,0 milhões até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Espera-se que a necessidade de satélites leves e personalizáveis reforce o crescimento do mercado

A redução do peso do satélite é essencial para uma redução no custo de lançamento, nas restrições de carga útil e em outros fatores. Mesmo uma redução de alguns kg na massa do satélite leva a poupanças substanciais de custos durante o lançamento. A tecnologia de impressão 3D permite-nos atingir este objetivo ao permitir a construção de estruturas otimizadas, leves e robustas. Os satélites de impressão 3D também proporcionam liberdade de design e personalização. Materiais como polímeros de alta resistência, ligas metálicas especializadas ecompósitossão cada vez mais utilizados, o que permite produzir geometrias complexas e integrar componentes multifuncionais em uma única estrutura leve.

Restrições de mercado

O alto custo de investimento inicial necessário para a implementação da fabricação aditiva deve restringir a expansão do mercado

A produção de satélites utilizando impressão 3D exige equipamentos avançados, sistemas de controle de qualidade e treinamento. Além do hardware, existem outros custos indiretos, como configuração, instalação e aquisição de software, que aumentam a estrutura geral de custos. O custo de materiais especializados para atender às especificações térmicas e mecânicas exigidas também permanece elevado. Além disso, os investimentos em I&D para adaptar as técnicas de impressão 3D para aplicações aeroespaciais aumentam ainda mais os custos iniciais. Esta barreira afecta particularmente os pequenossatélitefabricantes e startups com orçamentos limitados, dificultando a inovação e a expansão do mercado.

Oportunidades de mercado

A expansão da infraestrutura de comunicação e a implantação da IoT oferecem grande oportunidade de crescimento

Uma oportunidade de mercado significativa para satélites impressos em 3D é a rápida expansão das redes de comunicação e das aplicações da Internet das Coisas. A impressão 3D permite que os fabricantes construam componentes leves e complexos, como antenas, invólucros e módulos de carga útil para satélites de comunicação. A capacidade da tecnologia de fornecer peças personalizadas acelerou o lançamento de constelações de satélites. À medida que a procura por transmissão de dados de alta velocidade e cobertura global aumenta, existe uma boa oportunidade para componentes de satélite impressos em 3D para escalar grandes redes de satélites de comunicação.

Além disso, a capacidade da impressão 3D de gerar projetos complexos torna-a uma escolha viável para a fabricação de peças minúsculas e complexas, incluindo sensores sem fio, que são essenciais para muitas aplicações de IoT em setores como saúde ecidades inteligentes. Para dispositivos IoT que necessitam de integridade estrutural e eletrônica sofisticada, a impressão 3D facilita a integração direta de componentes eletrônicos em estruturas de satélite, simplificando o processo e acelerando a montagem.

Desafios de mercado

Obstáculos regulatórios e de garantia de qualidade podem levar a desafios de crescimento

As tecnologias de fabricação aditiva para aplicações espaciais devem cumprir rigorosos padrões de segurança, confiabilidade e ambientais. Esses requisitos existem para garantir que os componentes impressos em 3D (antenas, módulos de carga útil, alojamento, suporte e outros) podem funcionar em um ambiente espacial hostil. Isso requer verificação, certificações, procedimentos de teste e pode adicionar ainda mais tempo e custos indiretos.

Além disso, para garantir procedimentos de fabricação consistentes e replicáveis, é essencial regular com precisão os parâmetros, incluindo potência do laser, velocidade de varredura e temperatura, bem como monitoramento em tempo real para identificar e evitar falhas. Métodos como tomografia computadorizada de raios X (TC), teste ultrassônico (UT) e teste de correntes parasitas são essenciais para inspecionar componentes quanto a defeitos internos sem causar danos. Embora normas específicas de AM ainda estejam em desenvolvimento, muitas vezes é necessária a adesão a normas de gestão de qualidade, como a ISO 9001 e a AS/EN 9100.

TENDÊNCIAS DE MERCADO DE SATÉLITE IMPRESSAS EM 3D

Inovação em Ciência de Materiais e Fabricação no Espaço é uma Tendência de Mercado

Os pesquisadores estão trabalhando para criar materiais de ponta, incluindo ligas de alta resistência, compósitos leves e polímeros especializados, comoPEEK (poliéter éter cetona)que possuem resistência mecânica, térmica e à radiação superior. O desenvolvimento de polímeros avançados e ligas metálicas adaptadas para ambientes espaciais aumentou a resistência, durabilidade e resistência térmica dos componentes de satélite impressos em 3D. Esses materiais atendem aos rigorosos requisitos mecânicos e ambientais do espaço, incluindo exposição à radiação, temperaturas extremas e outros.

Na fabricação espacial (ISM), é possível fabricar componentes inteiros de satélites, peças sobressalentes e até ferramentas em órbita. Ao utilizar recursos disponíveis no espaço, como recursos de asteróides e regolito lunar, para produção, o ISM utiliza estratégias como a Utilização de Recursos In-Situ (ISRU), que apoia a exploração espacial sustentável. Com a demonstração bem-sucedida da impressão 3D a bordo da Estação Espacial Internacional (ISS), a instalação de fabricação aditiva da NASA, a fabricação em órbita está crescendo rapidamente.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto das tarifas dos EUA

O setor de impressão 3D e as suas aplicações na indústria de satélites foram severamente afetados pelas tarifas dos EUA. O custo de produção de satélites e suas peças aumentou significativamente como resultado das tarifas sobre materiais como aço,alumínio, compósitos avançados (como fibra de carbono), eletrônicos (incluindo microchips e sensores) e equipamentos de impressão 3D.

A imposição de tarifas perturbou toda a cadeia de abastecimento, aumentando ainda mais o custo global. As empresas dos EUA foram obrigadas a repensar as suas estratégias de abastecimento e a procurar substitutos para fornecedores nos países afetados, incluindo a China. Isto resultou em prazos de entrega mais longos, atrasos na obtenção de peças essenciais e mais complexidade na gestão das cadeias de abastecimento. As empresas estão a investigar tácticas de diversificação, considerando países como a Índia, a Coreia do Sul, Taiwan e áreas da Europa como possíveis substitutos de componentes e materiais.

No entanto, as tarifas também incentivaram investimentos na capacidade de produção nacional de componentes de precisão a longo prazo, especialmente aqueles pertencentes a plataformas de autocarros de satélite e ao fabrico aditivo.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Painéis estruturais dominam devido à sua extensa fabricação em lançamentos de satélites impressos em 3D

O mercado é classificado por componente em painéis estruturais, sistemas de propulsão, antenas, conchas protetoras, entre outros.

Entre os componentes, o segmento de painéis estruturais liderou o mercado, respondendo por 36,07% de participação de mercado em 2026 e é o segmento que mais cresce para 2026-2034. O crescimento no segmento é impulsionado pelo uso crescente da fabricação de planos estruturais complexos usando a técnica de impressão 3D para melhorar a capacidade geral de carga útil e reduzir o custo de lançamento.

Prevê-se que o segmento de sistemas de propulsão apresente um crescimento significativo durante o período de estudo. Componentes de sistemas de propulsão, como propulsores e tanques de combustível, se beneficiam da impressão 3D devido à redução na contagem de peças, design otimizado e desempenho aprimorado.

- Em junho de 2025, uma empresa espacial sul-coreana chamada INNOSPACE lançou uma Divisão de Fabricação Avançada. Especializou-se na produção de motores de foguetes e componentes críticos para veículos lançadores espaciais por meio da tecnologia de fabricação aditiva de metal (AM).

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Devido à eficiência de custos, ciclo de produção rápido, mercado dominado pelo segmento de pequenos satélites

Em termos de tipo, o mercado é dividido em satélite pequeno, satélite médio e satélite grande.

Entre esses tipos, o segmento de pequenos satélites dominou o mercado, respondendo por 43,48% de participação de mercado em 2026 e deverá apresentar o crescimento mais rápido. Esses satélites, fabricados com impressão 3D, proporcionam eficiência de custos, menor tempo de ciclo de produção e também são utilizados em áreas de aplicação mais amplas em observação da Terra, comunicação e pesquisa.

Prevê-se que o segmento de satélites médios testemunhe um crescimento significativo durante o período de estudo. Existem várias vantagens desses satélites, como designs duráveis para missões, custos de lançamento mais baixos e uso para implantar cargas experimentais. Isso dá ao segmento um impulso para o crescimento do mercado de satélites impressos em 3D durante o período de estudo.

Por tecnologia de impressão 3D

Ideal para fabricação de peças grandes e complexas, resultando no domínio da tecnologia DED

Pela tecnologia de impressão 3D, o mercado é segregado em deposição de energia direcionada (DED), modelagem de deposição fundida (FDM), estereolitografia (SLA), sinterização seletiva a laser (SLS), entre outros.

Entre a tecnologia de impressão 3D, o segmento DED dominou a participação de mercado global de 39% em 2026. Esta tecnologia é ideal para a fabricação de peças grandes e complexas, como estruturas de suporte e componentes de propulsão. Essa tecnologia também utiliza metais com alta precisão e constrói uma estrutura robusta.

Prevê-se que o segmento FDM em tecnologia apresente um crescimento moderado durante o período de estudo. O segmento é amplamente utilizado para prototipagem de componentes leves e não críticos. Algumas outras vantagens desta tecnologia são sua relação custo-benefício, facilidade de troca de material e adequação para projetos críticos de polímeros.

Por material

A crescente demanda por metais para projetar e fabricar diferentes componentes no setor espacial contribuiu para o crescimento do segmento

Com base no material, o mercado é categorizado em metais, polímeros ecerâmica.

Entre os materiais, o segmento de metais deverá dominar o mercado com uma participação de 45,84% em 2026. Devido à crescente demanda, esse aumento é atribuído ao fato de que a impressão 3D de metal é muito procurada para a criação e produção de naves espaciais, foguetes e componentes de veículos lançadores, como bicos, peças de motor e outros componentes, com designs complicados e requisitos de redução de peso.

- Em maio de 2023, o foguete Relativity Space Terran 1 foi lançado da Estação da Força Espacial de Cabo Canaveral, na Flórida. Este foi o primeiro lançamento de um foguete de teste com 30 metros de altura e 2,2 metros de largura e construído inteiramente com componentes impressos em 3D. Os nove motores do Terran 1 produzidos aditivamente foram feitos de uma liga de cobre de última geração.

Prevê-se que o segmento de polímeros apresente um crescimento significativo durante o período de estudo. Materiais avançados, como polímeros reforçados com fibra de carbono e termoplásticos de nível aeroespacial, permitem a miniaturização e a produção econômica.

Por usuário final

A crescente demanda por conectividade no setor de banda larga e IoT contribuiu para o crescimento do segmento

Em termos de usuário final, o mercado é dividido em comercial, governamental e militar, civil, entre outros.

Entre os utilizadores finais, o segmento comercial dominou o mercado global em 2024. A crescente necessidade de satélites mais pequenos, mais baratos e adaptáveis numa variedade de sectores, incluindoIoT, a conectividade digital e outros estão impulsionando essa demanda. As vantagens da impressão 3D, como prototipagem rápida, flexibilidade de design e capacidade de produzir peças leves e complexas, estão impulsionando essa expansão.

Prevê-se que o segmento dos setores governamental e militar apresente um crescimento significativo durante o período de estudo. Este segmento adota satélites impressos em 3D para melhorar a capacidade de resposta, flexibilidade da missão e resiliência.

PERSPECTIVAS REGIONAIS DO MERCADO DE SATÉLITE IMPRESSO EM 3D

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

AMÉRICA DO NORTE

North America 3D Printed Satellite Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 64,9 milhões de dólares em 2025, representando 32,36% da quota de mercado global, e deverá atingir 71,9 milhões de dólares em 2026. A América do Norte lidera o mercado, impulsionada por um ecossistema único que combina investimento governamental, infraestrutura aeroespacial avançada e investimentos do setor privado. A região inclui atores importantes como NASA, SpaceX, Maxar Technologies e outros. A região beneficia ainda do financiamento de I&D no espaço e da tecnologia de impressão 3D.

Os EUA dominaram o mercado à medida que agências governamentais e espaciais, juntamente com participantes privados, investem pesadamente em tecnologia 3D para aplicações espaciais civis e militares. O mercado dos EUA deverá atingir US$ 48,3 milhões até 2026.

EUROPA

O mercado europeu foi avaliado em 58,3 milhões de dólares em 2025, capturando 28,99% da receita global, e estima-se que atinja 65,1 milhões de dólares em 2026. Prevê-se que a Europa tenha uma quota significativa de mercado de satélites impressos em 3D nos próximos anos. A Agência Espacial Europeia (ESA) e as agências nacionais em França, Alemanha e Reino Unido desempenham um papel fundamental no avanço da impressão 3D de componentes de satélites. Em Janeiro de 2024, a Agência Espacial Europeia (ESA) estava fortemente empenhada na impressão 3D, nomeadamente na produção no espaço. Eles realizaram conquistas como a primeira impressão 3D de metal no espaço, que ocorreu a bordo da Estação Espacial Internacional (ISS). Ao minimizar a dependência de operações de reabastecimento caras e demoradas da Terra, esta tecnologia permite a fabricação de componentes, instrumentos e talvez até habitats no espaço. O mercado do Reino Unido deverá atingir 19,9 milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 16 milhões de dólares até 2026.

ÁSIA PACÍFICO

Em 2025, a Ásia-Pacífico detinha 20,98% do mercado global, atingindo uma avaliação de US$ 42,2 milhões, e deverá crescer para US$ 47,2 milhões em 2026. O satélite impresso em 3D da Ásia-Pacífico está emergindo como uma região de alto crescimento, respondendo por uma parcela significativa durante o período de estudo. Grandes economias como a China, a Índia e o Japão estão a fazer investimentos significativos em peças de satélite impressas em 3D. Em julho de 2023, com o lançamento bem-sucedido de três novos satélites criados pela Universidade Tecnológica de Nanyang (NTU), o número total de lançamentos de satélites da instituição aumentou para 13. Os satélites - SCOOB-II, VELOX-AM e ARCADE - apresentam a experiência de alto nível da NTU em engenharia de satélites e treinamento de engenheiros espaciais para alunos de graduação. Eles serão usados para experimentos orbitais, incluindo avaliação de novos materiais espaciais, medição de dados atmosféricos e teste de componentes impressos em 3D no espaço. O mercado do Japão deverá atingir 8 milhões de dólares até 2026, o mercado da China deverá atingir 15,2 milhões de dólares até 2026 e o mercado da Índia deverá atingir 12,6 milhões de dólares até 2026.

RESTO DO MUNDO

O Resto do Mundo manteve uma forte presença no mercado global, atingindo 35,8 milhões de dólares em 2025, representando 17,77% de participação, e deverá atingir 39,6 milhões de dólares em 2026. O resto do mundo inclui a América Latina e o Médio Oriente e África. As regiões estão focadas em impulsionar o investimento em infraestruturas de produção aditiva e em esforços de investigação. Para obter uma vantagem competitiva no mercado, a área do Médio Oriente e África está a expandir projetos de satélites impressos em 3D em colaboração com operadores de satélite estrangeiros. No entanto, estas áreas apresentam dificuldades como a falta de produção interna e elevadas barreiras à entrada, o que pode ter impacto no crescimento regional de todo o mercado.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão focados em oferecer soluções inovadoras e atender nichos específicos da indústria

Os principais players do mercado estão focados em oferecer soluções inovadoras e atender nichos específicos da indústria. O mercado não está excessivamente concentrado, com apenas alguns concorrentes dominantes, o que incentiva um cenário competitivo vibrante e a entrada de empresas mais pequenas e especializadas. O mercado assiste a um aumento no número de negócios especializados e de novos negócios que atendem a nichos específicos do setor e fornecem soluções de ponta. O espaço da relatividade, conhecido pelos seus foguetes e satélites impressos em 3D, e o lançador, especializado em satélites e veículos de lançamento impressos em 3D, são dois exemplos. Além disso, o desenvolvimento tecnológico de soluções especializadas e específicas para missões é possível graças à crescente colaboração entre empresas aeroespaciais, instalações de investigação e fornecedores de tecnologia de impressão 3D.

LISTA DAS PRINCIPAIS EMPRESAS SATÉLITE IMPRESSAS EM 3D PERFILADAS

- Sistemas Espaciais Maxar (EUA)

- Boeing (EUA)

- Sistemas 3D(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Fleet Space Technologies Pty Ltd(Austrália)

- Airbus (Holanda)

- Grupo Thales (França)

- Administração Nacional de Aeronáutica e Espaço (EUA)

- Organização Indiana de Pesquisa Espacial (Índia)

- Relativity Space Inc. (EUA)

- Rocket Lab Corporation (EUA)

- SpaceX (EUA)

- OneWeb (EUA)

- United Launch Alliance, LLC (EUA)

- Lockheed Martin Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025–assinou um contrato mestre de serviços de cinco anos (o "Acordo Mestre de Serviços") com a Velo3D, Inc. (OTC: VLDX) ("VLD"), líder de mercado em soluções de fabricação aditiva para a indústria aeroespacial que permitem a fabricação mais rápida e acessível de componentes de sistema.

- Março de 2025 –A empresa sediada no Colorado está aplicando manufatura aditiva (AM) para sistemas de propulsão. A Ursa Major recebeu um contrato de um cliente não identificado para sistemas de propulsão GEO (órbita terrestre geoestacionária). Um sistema de propulsão para um ônibus satélite será pesquisado, desenvolvido, produzido, montado, integrado e testado durante o contrato plurianual no valor de US$ 10 a 15 milhões.

- Maio de 2024–Agnikul, uma startup incubada no IIT Madras e responsável pela criação de foguetes movidos a energia solar chamados Agnibaan - SOrTeD, lançou o primeiro foguete com motor impresso em 3D de peça única do mundo de Sriharikota. Além disso, o demonstrador de tecnologia suborbital 'Agnibaan - SOrTeD' tem a singular distinção de ter sido lançado a partir da primeira plataforma de lançamento comercial da Índia, 'Dhanush', que foi construída por Agnikul. É também o primeiro lançamento de um foguete na Índia movido por um motor semicriogênico.

- Janeiro de 2024–A Agência de Desenvolvimento Espacial (SDA) escolheu a Rocket Lab, uma empresa de lançamento e sistemas espaciais que faz uso extensivo de motores e componentes impressos em 3D, para desenvolver e construir 18 satélites de transporte de dados Tranche 2 Transport Layer-Beta (T2TL – Beta). O contrato vale US$ 515 milhões.

- Junho de 2023–O processo de fabricação aditiva (AM) para a complexa fabricação em série de conjuntos de antenas foi industrializado com sucesso pela Airbus e Oerlikon AM. Estes serão utilizados em uma rede de satélites de comunicação que em breve estarão orbitando o planeta. Isto representa uma conquista significativa na parceria de dez anos entre as duas empresas em um campo que exige precisão total, o que levou a um acordo de US$ 4,40 milhões para o uso de manufatura aditiva na produção dessas peças de satélite.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando segmentações de mercado, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. A análise de pesquisa de mercado global fornece insights detalhados sobre a segmentação do mercado. Além disso, o relatório oferece insights sobre as tendências do mercado global, a análise das cinco forças de Porter, tendências da cadeia de suprimentos, perfil da empresa e destaca os principais desenvolvimentos da indústria espacial.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,16% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por componente

|

|

Por tipo

|

|

|

Por tecnologia de impressão 3D

|

|

|

Por material

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 201,2 milhões em 2025 e deverá atingir US$ 521,6 milhões até 2034.

Estima-se que o mercado cresça a um CAGR de 11,16% durante o período de previsão.

Os principais players do setor são Maxar Space Systems (EUA), Boeing (EUA), Airbus (Holanda), Thales Group (França), National Aeronautics and Space Administration (EUA), Indian Space Research Organization (Índia), Relativity Space Inc.

A América do Norte dominou o mercado em 2026.

Espera-se que a necessidade de satélites leves e personalizáveis reforce o crescimento do mercado.

A inovação na ciência dos materiais e na fabricação no espaço é uma tendência líder de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco