Tamanho do mercado de plásticos de impressão 3D, participação e análise da indústria, por tipo (ácido polilático, ABS, poliamida, policarbonato e outros), por indústria de uso final (automotivo, aeroespacial e defesa, saúde, eletrônicos e elétricos, bens de consumo e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

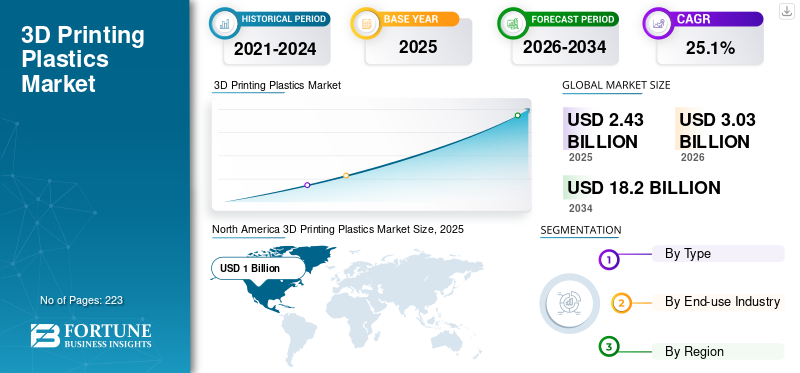

O tamanho global do mercado de plásticos de impressão 3D foi avaliado em US$ 2,43 bilhões em 2025. O mercado deve crescer de US$ 3,03 bilhões em 2026 para US$ 18,20 bilhões até 2034, exibindo um CAGR de 25,10% durante o período de previsão. A América do Norte dominou o mercado de plásticos para impressão 3D com uma participação de mercado de 41,16% em 2025. Além disso, o mercado de plásticos para impressão 3D dos EUA deverá atingir US$ 2,71 bilhões até 2030, alimentado por rápidos avanços na fabricação aditiva e prototipagem.

A impressão 3D é uma tecnologia que constrói objetos tridimensionais por meio de camadas de material em camadas sucessivas com base em um modelo ou design digital. A impressão 3D de plásticos envolve o usopolietileno, materiais de polipropileno e poliestireno que podem ser derretidos, extrudados ou de outra forma formados em formas, camada por camada, para criar um objeto tridimensional final. Começa com um modelo digital 3D criado por meio de software de design auxiliado por computador (CAD) ou obtido a partir da digitalização 3D de um objeto existente. O modelo 3D é fatiado digitalmente nas camadas horizontais por meio de software especializado, gerando um conjunto de instruções para a impressora 3D. A versatilidade dos plásticos de impressão 3D permite seu uso em diversas aplicações, incluindo aeroespacial, saúde, automotivo e produtos de consumo, contribuindo para o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DA PAISAGEM DO MERCADO DE PLÁSTICOS DE IMPRESSÃO 3D GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 2,43 bilhões

- Tamanho do mercado em 2026: US$ 3,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,2 bilhões

- CAGR: 25,1% de 2026–2034

Quota de mercado:

- A América do Norte liderou o mercado global de plásticos para impressão 3D em 2022, com uma participação de 41,16%, atingindo mil milhões de dólares, acima dos 1,25 mil milhões de dólares em 2026. O domínio da região é atribuído aos avanços na produção aditiva, especialmente nos setores aeroespacial, defesa e eletrónica.

- Por tipo, o Ácido Polilático (PLA) dominou o mercado em 2022 devido à sua biodegradabilidade, facilidade de uso e preferência crescente por materiais sustentáveis.

- Pela indústria de uso final, a indústria aeroespacial e de defesa detinha a maior participação de mercado globalmente, impulsionada pela demanda por componentes leves e prototipagem rápida usando polímeros de alto desempenho.

- Espera-se que o segmento eletrônico e elétrico detenha uma participação de 10,6% em 2022, apoiado pela demanda por gabinetes, caixas e peças de LED impressas em 3D.

Principais destaques do país:

- Estados Unidos: O mercado de plásticos para impressão 3D dos EUA deverá atingir US$ 2,71 bilhões até 2030, apoiado por fortes indústrias aeroespacial, médica e eletrônica. O segmento eletrônico e elétrico sozinho deverá responder por uma participação de 10,7% em 2022.

- Alemanha e França: As exportações competitivas do setor aeroespacial e de defesa da Europa e as tecnologias avançadas de saúde continuam a impulsionar a adoção de plásticos de impressão 3D em aplicações de prototipagem, dentárias e médicas.

- China e Índia: A Ásia-Pacífico está a expandir-se rapidamente devido ao crescimento industrial na China, na Índia e no Japão nos setores automóvel e eletrónico de consumo. O apoio governamental à fabricação aditiva e aos centros de inovação alimenta ainda mais o mercado.

- Brasil e Argentina: A América Latina está testemunhando um crescimento moderado, especialmente no Brasil, onde a crescente industrialização e as necessidades de produção com boa relação custo-benefício estão impulsionando a adoção da impressão 3D na manufatura.

- EAU e África do Sul: No Médio Oriente e em África, as tecnologias de impressão 3D médica estão a expandir-se nos cuidados de saúde, com aplicações crescentes em implantes personalizados e ferramentas cirúrgicas projetadas para aumentar a procura regional.

TENDÊNCIAS DO MERCADO DE PLÁSTICOS DE IMPRESSÃO 3D

Melhoria contínua na tecnologia de impressão para fornecer oportunidades benéficas de mercado

Estão em curso esforços para aumentar a velocidade deImpressão 3Dprocessos, permitindo produção mais rápida de peças e objetos. Os avanços nas tecnologias de impressão visam melhorar a precisão e a resolução dos objetos impressos, possibilitando precisão no produto final. A inovação em impressoras permite a utilização simultânea de múltiplos plásticos ou cores em um único trabalho de impressão, possibilitando trabalhos mais complexos e coloridos. Além disso, personalize implantes, produtos farmacêuticos e dispositivos médicos adaptados às necessidades individuais dos pacientes usando plásticos de impressão 3D biocompatíveis. Além disso, a maior utilização da impressão 3D nos setores automotivo e aeroespacial para peças e componentes leves aumenta a eficiência e o desempenho. Assim, a crescente preferência por material plástico no processo de impressão 3D de diversas indústrias impulsionará o crescimento do mercado de plásticos de impressão 3D.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE CRESCIMENTO DO MERCADO DE PLÁSTICOS DE IMPRESSÃO 3D

Avanço tecnológico em impressão 3D para impulsionar o crescimento do mercado

Inovações tecnológicas em processos de impressão 3D, materiais e capacidades de impressora impulsionam o crescimento do mercado. Os avanços em velocidade, precisão e capacidades multimateriais estão expandindo as aplicações da impressão 3D complásticos. Além disso, a capacidade de criar itens customizados e personalizados é uma força motriz significativa. Além disso, a impressão 3D reduz o tempo e o custo necessários para prototipagem e fabricação. Elimina a necessidade de moldes e ferramentas dispendiosas, permitindo iterações rápidas e reduzindo os prazos de produção. Esses fatores estão impulsionando o crescimento do mercado no período de previsão.

FATORES DE RESTRIÇÃO

Disponibilidade limitada de materiais de impressão adequados com propriedades desejadas está afetando o crescimento do mercado

Cada material de impressão 3D possui propriedades únicas, como resistência, flexibilidade e resistência ao calor. Contudo, encontrar um material que combine todas as características desejadas para uma aplicação específica pode ser um desafio. Estas limitações podem dificultar a adoção da impressão 3D em indústrias com requisitos de desempenho rigorosos. Além disso, indústrias como a saúde e a aeroespacial têm padrões rigorosos de qualidade e segurança. Atender a esses padrões e obter certificações para peças impressas em 3D pode ser um desafio. Esses fatores estão retardando a adoção generalizada da tecnologia em diversos setores.

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE PLÁSTICOS DE IMPRESSÃO 3D

Análise por tipo

Ácido Polilático Segmento responsável pela maior participação devido às suas propriedades superiores

Com base no tipo, o mercado é segmentado emÁcido Polilático, ABS, Poliamida, Policarbonato e Outros.

O segmento de ácido polilático (PLA) detinha uma importante participação no mercado de plásticos para impressão 3D em 2026. É também o segmento que mais cresce no mercado. O ácido polilático é um poliéster biodegradável derivado de recursos renováveis, como amido de milho ou cana-de-açúcar. O PLA encontrou diversas aplicações no mercado devido às suas propriedades únicas. O PLA oferece um bom acabamento superficial, tornando-o adequado para a criação de protótipos de produtos e peças antes da produção em massa. O PLA permite a criação de produtos de consumo personalizados. Sua natureza biodegradável o torna a escolha preferida para a fabricação de itens customizados, como capas de telefone, brinquedos e utensílios domésticos.

Espera-se que o segmento ABS cresça a uma taxa significativa durante o período de previsão. ABS é um termoplástico versátil que pode ser facilmente extrudado e moldado. A versatilidade permite a adoção em uma ampla gama de aplicações, incluindo prototipagem, fabricação de peças de uso final e produção de geometrias complexas. Além disso, a poliamida possui alta resistência mecânica e durabilidade, tornando-a adequada para aplicações onde materiais robustos e resilientes são essenciais. Isto é particularmente valioso em indústrias como a automobilística e aeroespacial e de defesa, aumentando a procura no segmento.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aeroespacial e DefesaSetor dominou o mercado devido ao uso das mais recentes tecnologias de impressão 3D

Com base na indústria de uso final, o mercado é segmentado em automotivo, aeroespacial e defesa, saúde, eletrônica e elétrica, bens de consumo, entre outros.

O segmento aeroespacial e de defesa foi responsável pela maior participação de mercado globalmente. A indústria aeroespacial e de defesa tem estado na vanguarda da adoção e utilização de tecnologias de impressão 3D, especialmente com vários tipos de plásticos, devido à precisão, personalização e capacidades de redução de peso oferecidas. Plásticos para impressão 3D, incluindo polímeros de alta resistência, são amplamente utilizados para criar protótipos e ferramentas. Isso permite rápida iteração e teste de peças e componentes, reduzindo o tempo e o custo de desenvolvimento. Além disso, a impressão 3D permite a produção de estruturas complexas e designs de treliça que reduzem o peso sem comprometer a resistência. Componentes mais leves, comodrones militarese veículos aéreos não tripulados, aumentam a eficiência de combustível e melhoram a mobilidade e a agilidade, impulsionando o crescimento do segmento.

Estima-se que a indústria de uso final de saúde cresça com um CAGR significativo durante o período de revisão. No setor de saúde, a impressão 3D é amplamente utilizada na odontologia para a fabricação de coroas, pontes e implantes dentários. A capacidade de produzir componentes dentários precisos e personalizados melhora o ajuste geral e a eficácia das próteses orais. Espera-se que isso impulsione a adoção de produtos no segmento de saúde. Os plásticos para impressão 3D são preferidos no projeto de clipes, invólucros, invólucros, sensores vestíveis e outros pequenos componentes eletrônicos, incluindo LEDs, na indústria eletrônica e elétrica. Prevê-se que o foco crescente da indústria eletrônica em produtos impressos em 3D para melhorar a qualidade e reduzir o prazo de entrega aumentará o consumo de produtos no segmento da indústria de uso final de eletrônicos e elétricos. O segmento Elétrico e Eletrônico deverá deter 10,6% de participação em 2026.

ANÁLISE DO MERCADO REGIONAL DE PLÁSTICOS DE IMPRESSÃO 3D

Este mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America 3D Printing Plastics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte foi responsável pela maior parte do mercado global, com um tamanho de mercado de US$ 0,51 bilhão em 2022. A América do Norte é o maior mercado aeroespacial e de defesa globalmente. Os EUA, Canadá e México são os principais países produtores de peças aeroespaciais e equipamentos de defesa. Além disso, a demanda por produtos aeroespaciais comerciais, como aeronaves de passageiros, é uma força motriz para o mercado nesta região.

- A América do Norte testemunhou um crescimento de 0,42 mil milhões de dólares em 2021 para 0,51 mil milhões de dólares em 2022.

- Nos EUA, estima-se que o segmento Elétrico e Eletrônico detenha uma participação de mercado de 10,7% em 2022.

Além disso, as empresas aeroespaciais e de defesa europeias são globalmente competitivas, exportando produtos e serviços para vários mercados. Esta competitividade impulsiona a inovação e a eficiência na indústria, impulsionando o consumo de plásticos impressos em 3D nesta região.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

A Ásia-Pacífico foi responsável por uma participação de mercado significativa devido ao rápido crescimento das indústrias manufatureiras, como automotiva e de bens de consumo, impulsionando a demanda no mercado da região. China, Índia e Japão são os países líderes nas indústrias automotiva e eletrônica e elétrica, que contribuem para a expansão do mercado. Além disso, as inovações tecnológicas contínuas e o apoio governamental à produção aditiva em países como a China, a Coreia do Sul e a Índia promovem a adoção de produtos.

Prevê-se que o mercado cresça a uma taxa significativa na América Latina durante o período de previsão. O Brasil é uma das economias mais importantes da América Latina. Com a economia crescente em países como Brasil e Argentina, há uma necessidade crescente de soluções de fabricação eficientes e econômicas, impulsionando o mercado nesta região.

A tecnologia médica 3D fez avanços significativos no setor de saúde e deverá impulsionar a demanda de produtos no Oriente Médio e na África.

PRINCIPAIS ATORES DA INDÚSTRIA

O envolvimento na expansão e pesquisa e desenvolvimento de produtos aumentará a competência dos players no mercado

Os principais fabricantes da América do Norte e da Europa estão a expandir o seu alcance em vários países para fortalecer a sua posição no mercado. Os principais players do mercado desenvolveram, portanto, forte presença regional, canais de distribuição e ofertas de produtos. Os principais players do mercado estão envolvidos em pesquisa e desenvolvimento para produzir qualidade superior e fornecer recursos aprimorados. Além disso, as empresas estão agora a promover parcerias estratégicas e a colaboração com os utilizadores finais para melhorar os seus esforços de I&D. As empresas enfatizam fortemente o aumento da área de serviços para aumentar a participação de mercado e aumentar as receitas da empresa.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS NO MERCADO DE PLÁSTICOS DE IMPRESSÃO 3D:

- Empresa de Desenvolvimento HP, L.P(NÓS.)

- Evonik Indústrias AG.(Alemanha)

- Stratasys (EUA)

- Sistemas 3D, Inc.(NÓS.)

- Arkema S.A..(França)

- Corporação Henkel (Alemanha)

- EOS GmbH Sistemas Eletro Ópticos (Alemanha)

- Solvay S.A.(Bélgica)

- Corporação Huntsman (EUA)

- SABIC (Arábia Saudita)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2022:A Evonik desenvolveu o VESTAKEEP iC4800 3DF, um novo filamento PEEK osteocondutor que melhora a fusão entre osso e implantes. Ao desenvolver este novo filamento, a empresa expandirá ainda mais o seu portfólio de biomateriais imprimíveis em 3D para tecnologia médica.

- Março de 2022:A Evonik e a Asiga, fabricante australiana de impressoras 3D, colaboraram na impressão 3D baseada em fotopolímeros. As empresas pretendem elevar a produção industrial de impressão 3D em grande escala, aumentando a sua competência em tecnologias de fotocura.

- Fevereiro 2022:A 3D Systems anunciou a assinatura de um acordo para adquirir a Titan Additive LLC (Titan Robotics). Com esta aquisição, a 3D Systems fortalecerá seu portfólio de soluções AM de polímeros para atender a novas aplicações de mercado, como bens de consumo, aeroespacial e defesa, e automotivo.

COBERTURA DO RELATÓRIO

O relatório fornece análises quantitativas e insights qualitativos sobre plásticos para impressão 3D. A análise quantitativa inclui dimensionamento de mercado em termos de valor (US$ bilhões) e volume (toneladas) para cada segmento e região no escopo do estudo. Além disso, fornece análises e taxas de crescimento de segmentos de mercado e países-chave em cada região. A visão qualitativa abrange a análise elaborativa dos principais impulsionadores do mercado, restrições, oportunidades e tendências do setor relacionadas ao mercado. A seção cenário competitivo cobre perfis detalhados das principais empresas que operam no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

CAGR (2023-2030) |

CAGR de 25,1% de 2026-2034 |

|

Unidade |

Volume (toneladas), valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de plásticos para impressão 3D foi avaliado em US$ 2,43 bilhões em 2025 e deverá atingir US$ 18,2 bilhões até 2034, crescendo a um CAGR de 25,1% durante o período de previsão.

Crescendo a um CAGR de 25,1%, o mercado apresentará rápido crescimento no período de previsão.

Os plásticos mais comuns incluem PLA (ácido polilático), ABS (acrilonitrila butadieno estireno), poliamida (náilon), policarbonato (PC) e resinas de fotopolímero. O PLA é amplamente utilizado por ser ecologicamente correto e fácil de imprimir.

Os principais setores incluem aeroespacial e defesa, automotivo, saúde, eletrônicos e bens de consumo. A indústria aeroespacial lidera devido à demanda por peças leves e de alto desempenho, enquanto a área de saúde cresce devido ao uso em próteses e modelos odontológicos.

Os plásticos para impressão 3D estão disponíveis em filamentos, pó e resina líquida. Os filamentos dominam o mercado consumidor, enquanto os pós e as resinas são amplamente utilizados em aplicações industriais como sinterização seletiva a laser e estereolitografia.

A América do Norte detém a maior fatia do mercado global, impulsionada pelos avanços tecnológicos e pela forte demanda nos setores aeroespacial e de saúde. A Ásia-Pacífico é a região que mais cresce, apoiada pela crescente industrialização e pela adoção da impressão 3D

O crescimento é impulsionado pela demanda por prototipagem rápida, fabricação sob demanda, inovação de materiais e aumento de aplicações em setores como médico, automotivo e aeroespacial.

As principais empresas incluem HP Inc., Stratasys Ltd., 3D Systems Corporation, SABIC, Arkema S.A., Evonik Industries, EOS GmbH e Huntsman Corporation. Estas empresas concentram-se na expansão dos seus portfólios de produtos e no aumento da eficiência da impressão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 223

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco