5G no tamanho do mercado de defesa, análise de participação e indústria, por tipo de solução (hardware, software e serviços), por infraestrutura de comunicação (rede de células pequenas e macro, rede de acesso de rádio (RAN), nós 5G de satélite/alta altitude, redes táticas 5G privadas), por tecnologia de rede central (SDN, NFV, Edge & Fog Computing (MEC/Fog), fatiamento de rede e gerenciamento de rede orientado por IA), por plataforma (terrestre, aérea, naval e espacial) plataformas), por banda de frequência (banda baixa (24 GHz)), por aplicativo, por usuário final e previsão regional, 202

5G no tamanho do mercado de defesa e perspectivas futuras

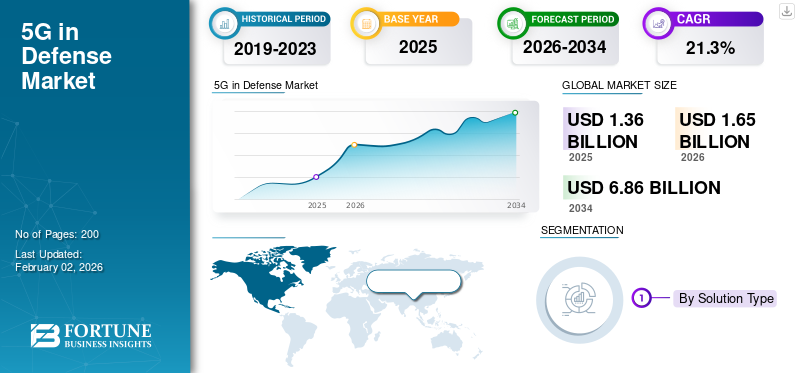

O tamanho global do mercado de defesa 5G foi avaliado em dólares americanos1.360milhões em 2025. O mercado deverá crescer de USD1.650milhões em 2026 para USD6.860milhões até 2034, exibindo um CAGR de19,46%durante o período de previsão. A Europa dominou o 5G global no mercado de defesa com uma quota de mercado de 25,31% em 2025.

O mercado de defesa 5G está a passar de testes iniciais para implantação em grande escala, à medida que os militares reconhecem o seu potencial para mudar a guerra moderna. Este crescimento advém da necessidade de consciência situacional em tempo real, do surgimento de sistemas autónomos e robóticos e da modernização das bases militares e das redes de comunicação. Os países estão a investir em sistemas táticos 5G privados para garantir as operações. Os conflitos em curso na Europa, no Médio Oriente e na Ásia estão a acelerar a procura de redes de comando digitais ciber-resilientes. Ao ligar todos os domínios, como aéreo, terrestre, marítimo e espacial, o 5G está a ajudar as forças armadas a tornarem-se mais inteligentes, mais ligadas e mais focadas nos dados.

Até 2030, espera-se que mais de 45% da infraestrutura global de comunicação de defesa seja habilitada para 5G, transformando redes de comando, sistemas não tripulados e coordenação ISR em tempo real.

Empresas importantes como Lockheed Martin, BAE Systems, Thales Group, Raytheon Technologies, Huawei, NEC, Samsung, Ericsson e Elbit Systems estão liderando esta mudança. Eles estão construindo redes seguras de campo de batalha 5G, sistemas de gerenciamento alimentados por IA e soluções para conectividade autônoma. Os seus esforços estão a impulsionar a mudança global em direção a uma configuração de defesa totalmente digital e centrada na rede.

Descarregue amostra grátis para saber mais sobre este relatório.

5G no mercado de defesa PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 1,36 bilhão

- Tamanho do mercado em 2026: US$ 1,65 bilhão

- Tamanho do mercado previsto para 2034: US$ 6,86 bilhões

- CAGR: 19,46% de 2026–2034

- A Europa dominou o mercado com uma participação de 25,31% em 2025.

- O segmento de hardware detinha a maior participação de mercado com 61,09%.

- O segmento Edge & Fog Computing (MEC/Fog) deverá crescer a um CAGR de 24,6%.

América do Norte

América do Norte 0,71 mil milhões de dólares em 2026. Fortes programas de defesa 5G liderados pelo DoD e integração avançada de base militar inteligente apoiando a liderança de mercado.

Europa

Europa 0,41 mil milhões de dólares em 2026. Modernização da defesa 5G impulsionada pela OTAN e forte colaboração industrial que apoia a expansão regional.

Ásia-Pacífico

Ásia-Pacífico 0,44 mil milhões de dólares em 2026. Aumento da modernização da defesa e aumento do investimento em infraestrutura militar 5G na China, Índia, Japão e Coreia do Sul, impulsionando o crescimento.

NÓS.

US$ 0,65 bilhão em 2026. Implantações 5G de defesa em grande escala e integração avançada de C4ISR impulsionando o domínio do mercado.

Japão

Japão 0,06 mil milhões de dólares em 2026. Aumento da digitalização da defesa e crescente adoção de tecnologias de comunicação seguras que apoiam a procura.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Crescente integração de sistemas autônomos e robóticos impulsionando a adoção do 5G na defesa

O uso crescente de plataformas autônomas e robóticas em operações terrestres, aéreas e marítimas é um fator importante, impulsionando o 5G no crescimento do mercado de defesa. As missões militares modernas dependem cada vez mais de sistemas não tripulados, vigilância robótica e redes de decisão baseadas em IA. Estas tecnologias necessitam de comunicação de baixa latência para funcionar eficazmente em tempo real. A tecnologia 5G oferece conexões confiáveis e de alta velocidade que esses sistemas exigem para trabalhar juntos em ambientes desafiadores. Isso inclui enxames de drones, comboios robóticos, detecção automatizada de ameaças e redes de fusão de sensores. À medida que as forças armadas avançam para a guerra baseada em redes, a integração do 5G com a robótica leva a um processamento de dados mais rápido, a uma melhor coordenação e a uma maior consciência no campo de batalha, impulsionando assim o crescimento do mercado.

Mais de 25 instalações militares nos EUA, na Europa e na Ásia-Pacífico já estão a testar redes tácticas 5G, com programas como o 5G-to-NextG do Departamento de Defesa dos EUA, a 5G Battlefield Initiative do Reino Unido e a Modernização 5G da Defesa da Coreia do Sul, que está a impulsionar a integração na linha da frente.

- Por exemplo, em Fevereiro de 2024, o Departamento de Defesa dos EUA expandiu a sua Iniciativa 5G-to-NextG testando veículos de combate autónomos e sistemas terrestres não tripulados na Base Aérea de Nellis. Esses testes demonstraram controle e tomada de decisões em tempo real usando links 5G.

RESTRIÇÕES DE MERCADO

Vulnerabilidades de segurança cibernética e riscos de segurança de dados estão dificultando o crescimento do mercado.

O 5G no mercado de defesa é uma preocupação crescente em relação a questões de segurança cibernética e riscos de interceptação de dados. As operações de defesa dependem fortemente da integridade e confidencialidade das informações em tempo real. No entanto, à medida que as redes 5G se tornam mais definidas e interligadas por software, criam novas oportunidades para ataques cibernéticos eguerra eletrônica. Ao contrário dos sistemas de comunicação fechados mais antigos, a arquitetura distribuída do 5G depende da computação de ponta, da virtualização e da IA, que podem ser exploradas se não forem devidamente protegidas. Os militares são cautelosos quanto à utilização de padrões 5G abertos ou comerciais para missões sensíveis, devido ao risco de espionagem, fugas de dados e manipulação de rede. A falta de protocolos de segurança globais padronizados e de fornecedores confiáveis agrava ainda mais o desafio. Como resultado, as agências de defesa estão a adoptar uma abordagem mais lenta e cautelosa na implantação em grande escala.

Embora o 5G nos setores comerciais tenha atingido a maturidade até 2024, a integração da defesa atrasa 3 a 5 anos devido aos requisitos mais elevados de segurança cibernética e fiabilidade, criando uma janela única de elevado crescimento para os fornecedores de defesa ao longo de 2032.

OPORTUNIDADES DE MERCADO:

O crescente investimento em redes táticas 5G privadas apresenta grande oportunidade de mercado

As melhores oportunidades no mercado global de defesa 5G são o crescimento de redes táticas 5G privadas concebidas para uso militar. Ao contrário dos sistemas 5G públicos ou comerciais, estas redes fornecem acesso ao espectro dedicado, melhor encriptação e personalização específica para missões. Isto permite que as forças de defesa mantenham uma conectividade segura e de alta velocidade, mesmo em áreas remotas ou contestadas. As redes 5G privadas ajudam os militares a conectar centros de comando, sistemas não tripulados,sensorese tropas dentro de um ecossistema unificado e resiliente. Esta mudança está remodelando o conceito de digitalização do campo de batalha. À medida que mais países se concentram na produção interna e na transferência segura de dados, as configurações 5G privadas estão a tornar-se a base da infraestrutura de comunicação de defesa da próxima geração.

Além disso, como se espera que as redes de defesa da próxima geração preparadas para 6G surjam após 2030, os primeiros integradores 5G deterão a percentagem máxima dos contratos de comunicação entre domínios nessa altura.

- Por exemplo, em outubro de 2023, a Lockheed Martin e o Departamento de Defesa dos EUA concluíram a primeira demonstração mundial de ponta a ponta de uma rede tática 5G privada. Esta rede suporta links de dados seguros para veículos autônomos e missões ISR na Base do Corpo de Fuzileiros Navais, Camp Pendleton.

5G NAS TENDÊNCIAS DO MERCADO DE DEFESA:

Integração de Inteligência Artificial (IA) com redes 5G é uma tendência chave do mercado

As organizações de defesa estão cada vez mais combinando análises baseadas em IA com comunicação 5G de alta velocidade. Essa combinação permite tomada de decisão autônoma, manutenção preditiva e resposta a ameaças em tempo real. A IA ajuda as redes militares a alocar largura de banda de forma dinâmica, detectar invasões e gerenciar milhares de sensores e sistemas conectados sem ajuda humana. Quando combinada com a latência ultrabaixa e a alta transferência de dados do 5G, a IA transforma o comando e controle tradicional em sistemas de defesa adaptativos e auto-otimizados. Esta tendência acelera o movimento em direção a uma guerra multidomínio focada em dados, onde as informações de satélites, UAVs e sensores terrestres são processadas e acionadas instantaneamente. O resultado é uma rede de defesa mais inteligente, rápida e segura que melhora a consciência situacional e a flexibilidade operacional.

- Por exemplo, em Julho de 2024, a Agência de Comunicações e Informação da OTAN (NCIA) lançou a sua Iniciativa de Integração AI-5G. Esta iniciativa visa explorar como a gestão de tráfego baseada em IA pode melhorar as comunicações seguras no campo de batalha e a consciência situacional entre as forças aliadas.

DESAFIOS DO MERCADO:

Altos custos de infraestrutura e complexidade de alocação de espectro representam grandes desafios de mercado

O desafio do 5G no mercado de defesa é o alto custo e a complexidade logística da implantação da infraestrutura. A criação de redes de defesa seguras e autônomas envolve investimentos significativos em estações base, nós de computação de ponta, sistemas de criptografia e hardware robusto que pode suportar um ambiente hostil. Os governos precisam de equilibrartelecomunicaçõesnecessidades com requisitos militares para largura de banda segura e clara. A integração do 5G com os sistemas de comunicação existentes também pode levar a desafios técnicos, que podem levar a problemas de interoperabilidade e prazos de implementação mais longos. Estes desafios são especialmente graves nas economias emergentes, onde as limitações orçamentais e a capacidade industrial limitada dificultam a implantação de infra-estruturas de comunicação avançadas, dificultando o crescimento do mercado.

Impacto da Guerra Rússia-Ucrânia

A Guerra Rússia-Ucrânia teve um impacto significativo no mercado de defesa 5G, agindo como um catalisador do mundo real para uma digitalização mais rápida da defesa.

O conflito mostrou como a conectividade, a vantagem dos dados e os sistemas autónomos podem influenciar os resultados da guerra moderna. A dependência da Ucrânia de informações em tempo real, vigilância de drones e comunicações encriptadas destacou a importância de redes ultra-fiáveis, que são as próprias capacidades que o 5G proporciona. Ao mesmo tempo, a utilização generalizada da guerra electrónica e das operações cibernéticas pela Rússia revelou fraquezas nos sistemas de comunicação tradicionais. Esta exposição levou os militares de todo o mundo a investir em redes 5G tácticas resilientes, de baixa latência e resistentes a congestionamentos.

A guerra também incentivou os membros da NATO, os aliados europeus e as nações da Ásia e do Médio Oriente a acelerar a integração do 5G com a IA, a comunicação por satélite e os sistemas não tripulados. Os governos estão se concentrando na defesa privadaInfraestrutura 5Gpara proteger cadeias de comando e apoiar operações autônomas no campo de batalha, mesmo durante ataques eletrônicos. Como resultado, a guerra transformou o 5G de um objectivo futuro numa parte essencial da estratégia militar, mudando as prioridades de defesa globais para a conectividade, a autonomia e a resiliência cibernética como elementos críticos da força militar moderna.

Em Junho de 2025, a NATO comprometeu-se com quase 39 milhões de dólares para financiar comunicações por satélite, equipamentos de rede e infra-estruturas de comando para as forças de defesa da Ucrânia, fortalecendo as suas capacidades de comunicação digital e segura em condições de guerra.

A crescente instabilidade geopolítica e a corrida global à IA estão a acelerar a digitalização da defesa, tornando a superioridade de comando habilitada para 5G uma prioridade estratégica de topo nas alianças da NATO, do Indo-Pacífico e do Médio Oriente.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de solução

O segmento de hardware lidera o mercado devido à implantação de infraestrutura em larga escala e à modernização tática

Em termos de tipo de solução, o mercado é categorizado em hardware, software e serviços.

O segmento de hardware lidera o 5G global em participação no mercado de defesa, detendo cerca de61,09%do segmento de tipo de solução. O domínio do segmento é atribuído ao fato de que a maioria das organizações de defesa estão focadas na construção de infraestrutura física que dê suporte a operações seguras e resilientes.comunicação militarredes. À medida que as nações passam de sistemas legados para ambientes habilitados para 5G, há uma forte demanda por estações base, antenas, redes de pequenas células, dispositivos robustos e equipamentos de computação de ponta capazes de lidar com dados criptografados e de alta velocidade do campo de batalha. O hardware continua a ser essencial para a integração do 5G em aplicações críticas de defesa, como C4ISR, veículos autónomos e bases militares inteligentes.

Por exemplo, em agosto de 2024, o Departamento de Defesa dos EUA iniciou uma atualização significativa da infraestrutura 5G na Base Conjunta de Pearl Harbor-Hickam. Eles implantaram nós de rádio táticos avançados e estações base para melhorar a conectividade situacional e a coordenação operacional.

Espera-se que o segmento de serviços no mercado cresça no CAGR mais rápido de 24,2% durante o período de previsão.

Por infraestrutura de comunicação

O segmento de rede de acesso de rádio (RAN) domina o mercado devido ao seu papel central na conectividade tática e na expansão da infraestrutura

Com base na infraestrutura de comunicação, o mercado é classificado em Rede de Pequenas Células, Rede de Macro Células, Rede de Acesso de Rádio (RAN), Nós 5G de Satélite/Alta Altitude e Redes Táticas 5G Privadas.

O segmento Radio Access Network (RAN) lidera o 5G global no mercado de defesa porque conecta todos os elementos de comunicação de defesa. Esses elementos incluem sensores, sistemas de soldados, veículos,UAVs,e postos de comando. Cada rede de defesa habilitada para 5G, quer use links terrestres ou de satélite, depende de componentes RAN, por exemplo, estações base, antenas e unidades distribuídas para fornecer comunicação segura, de baixa latência e alta largura de banda. Isso faz da RAN a base da infraestrutura 5G de nível militar. À medida que as forças militares expandem a sua presença 5G, concentram-se em implementações de RAN para garantir uma cobertura fiável, capacidade de divisão de rede e interoperabilidade entre várias plataformas, resultando no domínio do segmento.contabilidade para33,00%participação de mercado em 2026

Por exemplo, em maio de 2024, a Ericsson e o Departamento de Defesa dos EUA trabalharam juntos no programa Open RAN para Tactical 5G. Eles implantaram módulos RAN de próxima geração em bases de teste para melhorar a comunicação em tempo real, a vigilância e a conectividade da força conjunta sob condições militares seguras.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia de rede principal

O segmento de virtualização de funções de rede (NFV) domina o mercado devido ao seu papel fundamental na flexibilidade e segurança da rede

Com base na tecnologia de rede principal, o mercado é segmentado em Rede Definida por Software (SDN), Virtualização de Funções de Rede (NFV), Edge & Fog Computing (MEC/Fog), Network Slicing eInteligência artificialGerenciamento de rede orientado.

O segmento NFV representa atualmente a maior participação no 5G no mercado de defesa porque fornece a principal camada de virtualização que torna as redes militares modernas mais escaláveis, seguras e adaptáveis. Ao separar a virtualização de funções de rede de defesa crítica (NFV) do hardware tradicional, a NFV permite que as forças armadas implantem, reconfigurem e protejam rapidamente sistemas de comunicação em diversas áreas. Esta flexibilidade é vital para o desenvolvimento de núcleos 5G privados, permitindo o fatiamento da rede e protegendo o roteamento de dados. Ele também constitui a base para todas as futuras aplicações de borda e IA. A NFV é especialmente proeminente nas implantações 5G de defesa em estágio inicial e intermediário nos EUA, na OTAN e na Ásia, onde os governos se concentram na resiliência da rede, integração na nuvem e atualizações econômicas.

Por exemplo, em novembro de 2023, a BAE Systems e a VMware anunciaram uma parceria com o Departamento de Defesa dos EUA para virtualizar a infraestrutura de rede de comando usando NFV e arquiteturas definidas por software. Esta colaboração visa desenvolver sistemas de comunicação de defesa mais seguros, adaptáveis e de baixa latência.

O segmento de Edge & Fog Computing (MEC/Fog) está crescendo a um CAGR de 24,6% durante o período de previsão.

Por plataforma

O segmento de plataformas terrestres domina o mercado devido à adoção generalizada em sistemas blindados, bases e redes terrestres

Com base na plataforma, o mercado é segmentado em plataformas terrestres, plataformas aéreas, plataformas navais e plataformas espaciais.

O segmento de plataformas terrestres detém a maior participação no 5G global no mercado de defesa. Este crescimento é impulsionado por uma vasta gama de meios militares terrestres que estão a adoptar a conectividade 5G. Esses ativos incluemveículos blindados, centros de comando, bases militares inteligentes e centros de comunicação móvel. As operações terrestres constituem a espinha dorsal de toda rede de comunicação de defesa. Estas operações requerem troca de dados rápida, segura e confiável para coordenar soldados, sensores e sistemas não tripulados em tempo real. A implantação de sistemas de comando e controlo habilitados para 5G, logística assistida por IA e veículos terrestres robóticos reforçaram ainda mais este domínio. Muitos programas de modernização da defesa, especialmente nos EUA, no Reino Unido, na Índia, em Israel e na Coreia do Sul, estão a investir fortemente em redes 5G terrestres para melhorar o C4ISR, a mobilidade e a tomada de decisões tácticas.contabilidade para54,81%participação de mercado em 2026

O segmento de plataformas espaciais deverá florescer com um CAGR de 24,6% durante o período de previsão, seguido pelo segmento aerotransportado.

Por banda de frequência

O segmento de banda média (1–6 GHz) domina o mercado devido ao seu equilíbrio entre alcance, velocidade e confiabilidade tática

Com base na banda de frequência, o mercado é segmentado em Banda Baixa (<1 GHz), Banda Média (1–6 GHz) e Banda Alta/mmWave (>24 GHz).

A faixa de frequência de banda média (1–6 GHz) lidera o 5G no mercado de defesa porque fornece o melhor equilíbrio entre cobertura, intensidade do sinal e capacidade de dados. Esta opção é a escolha mais prática e amplamente preferida para operações militares, apoiando comunicações táticas, conectividade de base e sistemas de comando móvel. Ele oferece velocidades mais altas do que frequências de banda baixa e, ao mesmo tempo, fornece maior cobertura do que frequências de banda alta ou ondas milimétricas (mmWave). Além disso, a sua fiabilidade tanto em áreas urbanas como remotas permite que as redes de defesa funcionem sem depender fortemente de infra-estruturas densas, resultando no domínio do segmento.

O segmento de banda alta/mmWave (>24 GHz) deverá florescer com um CAGR de 24,9% durante o período de previsão.

Por aplicativo

O segmento C4ISR domina o mercado devido ao seu papel central no comando, controle e consciência situacional em tempo real

Com base na aplicação, o mercado é segmentado em Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento (C4ISR), sistemas autônomos e robóticos, bases militares inteligentes e infraestrutura, controle remoto de armas e sensores, sistemas de treinamento e simulação e comunicações de missão crítica.

OC4ISR (Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento)O segmento lidera o 5G global no mercado de defesa porque forma a principal camada operacional da comunicação militar moderna e da tomada de decisões. A latência ultrabaixa e a conectividade de alta velocidade do 5G permitem a integração perfeita de grandes fluxos de dados de drones, satélites, sensores e sistemas de radar. As forças de defesa em todo o mundo estão a concentrar-se em sistemas C4ISR habilitados para 5G para impulsionar a guerra centrada na rede. A combinação do 5G com análises de IA, computação em nuvem e redes de ponta está transformando as operações de defesa tradicionais em sistemas dinâmicos e orientados por dados, resultando em crescimento segmentado.

Por exemplo, em maio de 2024, o Departamento de Defesa dos EUA uniu-se à AT&T e à Northrop Grumman para melhorar a modernização do C4ISR através de um piloto 5G seguro em Fort Irwin, Califórnia. Este piloto integra dados em tempo real de sistemas não tripulados, sensores e centros de comando para acelerar a tomada de decisões e melhorar a consciência situacional.

O segmento de sistemas autônomos e robóticos deverá crescer a um CAGR de 25,2% durante o período de previsão

Por usuário final

O usuário final militar domina o mercado devido ao aumento da modernização dos soldados e dos programas de segurança transfronteiriços

Em termos de usuário final, o mercado é segmentado em forças militares, agências de segurança interna, empreiteiros de defesa e OEMS e instituições governamentais e de pesquisa.

O segmento militar é o maior usuário final do 5G no mercado de Defesa. O aumento dos esforços globais de modernização da defesa, o aumento dos gastos com defesa e a necessidade de uma melhor capacidade de sobrevivência na guerra moderna impulsionam este crescimento. As forças militares nos EUA, Europa, China, Índia e Rússia estão se concentrando na integração de sistemas de blindagem avançados, incluindo blindagens modulares, capacetes balísticos, kits de blindagem para veículos e materiais resistentes a explosões. As crescentes tensões geopolíticas, como o conflito Rússia-Ucrânia e as disputas territoriais no Indo-Pacífico, aumentaram as atividades de aquisição e os investimentos em investigação e desenvolvimento nesta área.

Por exemplo, em janeiro de 2024, o Departamento de Defesa dos EUA concedeu à Ceradyne, Inc., uma subsidiária da 3M, um contrato de 168 milhões de dólares. Este contrato visa fornecer capacetes balísticos avançados e placas de blindagem para o pessoal do Exército dos EUA no âmbito do programa Sistema de Proteção ao Soldado. O objetivo é melhorar a capacidade de sobrevivência em combate e a prontidão para a missão.

O segmento de agências de segurança interna deverá crescer a um CAGR de 24,5% de crescimento durante o período de previsão.

5G nas perspectivas regionais do mercado de defesa

North Americ 5G in Defense Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o 5G no mercado de defesa devido à forte modernização da defesa dos EUA e às primeiras iniciativas de integração 5G

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo (Oriente Médio e África e América Latina).

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 0,58 bilhão em 2025, capturando 43,00% da participação de mercado global, e está projetada para atingir US$ 0,71 bilhão em 2026, capturou a maior participação de mercado, gerando US$ 710 milhões, liderados principalmente pelos EUA, que sozinhos contribuíram com mais de 92,61% de participação em 2024 da participação regional. O Departamento de Defesa dos EUA (DoD) tem estado na vanguarda da integração do 5G em bases militares inteligentes, sistemas C4ISR e plataformas autónomas, investindo em bancos de testes em grande escala no âmbito da sua iniciativa 5G-to-NextG. O mercado dos EUA deverá atingir US$ 0,65 bilhão até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou 0,35 mil milhões de dólares em 2025, representando 25,99% do cenário do mercado global, e deverá atingir 0,44 mil milhões de dólares em 2026. Espera-se que outras regiões como a Ásia-Pacífico, a Europa e o Médio Oriente vejam um crescimento significativo no 5G no mercado de defesa nos próximos anos. Durante o período de previsão, prevê-se que a região Ásia-Pacífico tenha uma taxa de crescimento de 24,8%, que é a que mais cresce entre todas as regiões. Na Ásia-Pacífico, países como a China, a Índia, a Coreia do Sul e o Japão estão a aumentar o investimento em infraestruturas e plataformas militares. Com base nesses fatores,. O mercado do Japão deverá atingir 0,06 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,13 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,09 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa representava 0,34 mil milhões de dólares, representando 25,31% do mercado mundial, e prevê-se que cresça para 0,41 mil milhões de dólares em 2026, tornando-a a segunda maior região do mercado. Nesta região, espera-se que tanto o Reino Unido como a Alemanha atinjam 84,4 milhões de dólares e 67,9 milhões de dólares, respetivamente, em 2025. Na Europa, o crescimento é apoiado pela modernização da defesa 5G liderada pela NATO e pela forte colaboração industrial em países como a França, o Reino Unido e a Alemanha. O mercado do Reino Unido deverá atingir 0,1 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,08 mil milhões de dólares até 2026.

Resto do mundo

O mercado no Resto do Mundo atingiu US$ 0,08 bilhão em 2025, representando 5,70% da receita total do mercado, e deverá atingir US$ 0,09 bilhão em 2026. Enquanto isso, o Resto do Mundo (Oriente Médio e África e América Latina) contribui coletivamente com aproximadamente 5,60% em 2024, com nações como os Emirados Árabes Unidos, Israel, Arábia Saudita e Brasil liderando em bases inteligentes e iniciativas de comunicação fronteiriça.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

5G no mercado de defesa moldado por parcerias estratégicas, inovação tecnológica e colaboração de dupla utilização

O 5G no mercado de defesa é altamente competitivo. Inclui uma combinação de empresas de defesa tradicionais, empresas líderes de telecomunicações e startups tecnológicas emergentes, todas com o objetivo de modernizar os sistemas de comunicação militar. Os principais empreiteiros de defesa, como a Lockheed Martin, a Northrop Grumman, a Raytheon Technologies, a BAE Systems e o Thales Group, estão a incorporar tecnologias 5G em plataformas que suportam C4ISR, sistemas autónomos e redes de comunicação tácticas. Enquanto isso, empresas de telecomunicações e tecnologia como Ericsson, Nokia, Samsung, Huawei e NEC Corporation contribuem com suas habilidades em infraestrutura de rede, gerenciamento de IA esegurança cibernética, conectando 5G comercial a usos de nível de defesa.

O cenário competitivo também apresenta um aumento nas parcerias públicas e privadas. Os governos estão a financiar testes em grande escala, enquanto os parceiros industriais fornecem soluções de rede seguras. Por exemplo, a Iniciativa 5G-to-NextG do Departamento de Defesa dos EUA envolve várias empresas que trabalham em locais piloto para desenvolver centros de comando habilitados para 5G e logística autónoma.

O mercado está mudando da entrega tradicional de hardware para o desenvolvimento abrangente do ecossistema digital. O crescimento da empresa agora depende do domínio da integração 5G, do gerenciamento orientado por IA e da interoperabilidade entre domínios.

LISTA DE PRINCIPAIS 5G EM EMPRESAS DE DEFESA PERFILADAS:

- Lockheed Martin (NÓS.)

- Nokia (Finlândia)

- AT&T (NÓS.)

- L3Harris Technologies (EUA)

- Ericsson (Suécia)

- Verizon (EUA)

- Raytheon Technologies (EUA)

- Tecnologias Keysight (EUA)

- Oceus Networks (EUA)

- Sistemas BAE (Reino Unido)

- Cohere Technologies (EUA)

- Airbus Defesa e Espaço (Europa)

- Eletrônica Samsung (Coréia do Sul)

- Corporação NEC (Japão)

- Sistemas de Missão General Dynamics (EUA)

- Grupo Thales (França)

- Leonardo S.p.A. (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Por exemplo, em março de 2024, a Ericsson e as Forças Armadas Suecas formaram uma parceria para implantar uma rede 5G privada e autônoma projetada para criptografia de nível militar e comunicações de missão crítica em zonas de treinamento e operacionais.

- Por exemplo, em outubro de 2024, o Departamento de Defesa dos EUA adotou formalmente uma estratégia para implementar redes 5G privadas em instalações militares, com o objetivo de aproveitar o 5G comercial e privado para fornecer conectividade de alta velocidade adaptada às necessidades da missão.

- Por exemplo, em março de 2025, a Lockheed Martin anunciou a integração bem-sucedida das soluções 5G de nível militar da Nokia e do gerenciamento de rede da Verizon em sua 5G.MIL HBS (Estação Base Híbrida), permitindo uma ponte perfeita entre links 5G comerciais e comunicações táticas.

- Por exemplo, em fevereiro de 2025, a Lockheed Martin, juntamente com a Intel e a Radisys, implantaram uma rede 5G autônoma durante o exercício Steel Knight 2024 do Corpo de Fuzileiros Navais dos EUA para apoiar operações entre domínios.

- Por exemplo, em maio de 2025, a Nokia e a Blackned (uma subsidiária da Rheinmetall) anunciaram uma joint venture para desenvolver sistemas de comunicação tática 5G de próxima geração, feitos sob medida para as forças armadas alemãs.

COBERTURA DO RELATÓRIO

A análise global do mercado 5G em defesa fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa do Mercado 5G em Defesa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 19,46% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação

|

Por tipo de solução

Por infraestrutura de comunicação

Por tecnologia de rede principal

Por plataforma

Por banda de frequência

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

O tamanho global do mercado de defesa 5G deve crescer de US$ 1,650 milhão em 2026 para US$ 6.860 milhões até 2034, exibindo um CAGR de 19,46%

Em 2025, o valor de mercado situou-se em 580 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,46% durante o período de previsão de 2026-2034.

O segmento de hardware liderou o mercado por tipo de solução.

A crescente integração de sistemas autônomos e robóticos está impulsionando a adoção do 5g na defesa, impulsionando o crescimento do mercado.

Lockheed Martin, L3Harris Technologies, Raytheon Technologies, BAE Systems, Samsung Electronics, Nokia, AT&T, Ericsson, Verizon, Cohere Technologies, Airbus Defence and Space, NEC Corporation, General Dynamics Mission Systems, Keysight Technologies, Oceus Networks, Thales Group e Leonardo SpA são as principais empresas do mercado 5G em Defesa.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco