5G no tamanho do mercado de aviação, participação e análise da indústria por plataforma (aeroporto 5G e aeronaves 5G), tecnologia (FWA, URLLC/MMTC e eMBB), infraestrutura de comunicação (pequenas células, rede de acesso de rádio e sistemas de antenas distribuídas), serviços 5G (operações aeroportuárias e operações de aeronaves) e previsão regional, 2026-2034

5G na aviação Tamanho do mercado e visão geral do setor

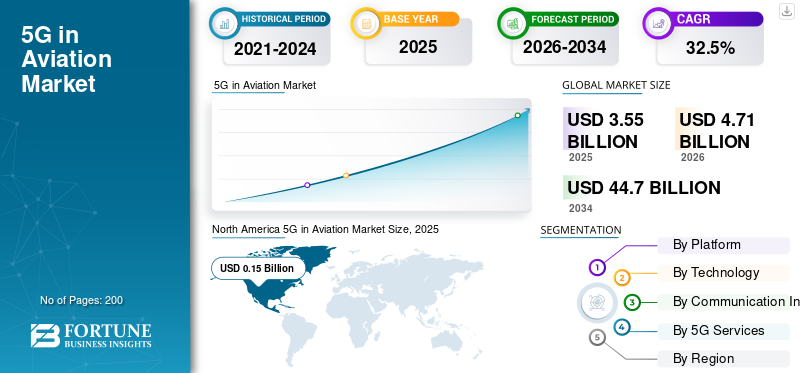

O tamanho global do mercado de aviação 5G foi avaliado em US$ 3,55 bilhões em 2025. O mercado deverá crescer de US$ 4,71 bilhões em 2026 para US$ 44,70 bilhões até 2034, exibindo um CAGR de 32,50% durante o período de previsão.A América do Norte dominou o mercado 5G na aviação, com uma quota de mercado de 42,86% em 2025, destacando a sua importância estratégica para o planeamento da indústria. Este crescimento é impulsionado pela transformação digital dos aeroportos, pela necessidade de conectividade segura, pelos requisitos de eficiência operacional, pela modernização das redes orientada para a segurança, pelos esforços de coordenação do espectro e pela adoção controlada de infraestruturas de comunicações de baixa latência.

O 5G na aviação é um sistema central de comunicação e rede sem fio que conecta a infraestrutura e as tecnologias da aviação, o que facilita a troca de dados com seus usuários finais. As redes móveis da quinta geração estão comercializando amplamente a comunicação sem fio e a tecnologia de rede através da substituição da comunicação 4G LTE e da infraestrutura de hardware. A atualização da conectividade 5G oferece conectividade à Internet mais rápida em comparação com tecnologias anteriores. Expandindo o escopo técnico da aviação Internet das Coisas (IoT),juntamente com os conceitos de Realidade Aumentada (AR) e Realidade Virtual (VR), é o principal objeto do 5G no mercado de aviação.

O 5G no mercado da aviação representa uma intersecção especializada de infraestruturas de telecomunicações e operações aeroespaciais críticas para a segurança. Ao contrário das implantações 5G para consumidores ou empresas em geral, a adoção da aviação é regida por conformidade regulatória, gerenciamento de interferências e requisitos de certificação de sistema. Como resultado, o crescimento do tamanho do mercado segue ciclos de modernização de infra-estruturas, em vez de substituição rápida de tecnologia. A adoção é incremental, exige muito capital e está estreitamente alinhada com os planos de investimento de longo prazo em aeroportos e companhias aéreas.

Os aeroportos constituem actualmente o principal centro de procura. As operadoras aeroportuárias implantam redes 5G privadas ou híbridas para digitalizar as operações aeroportuárias, manuseio de bagagens, triagem de segurança, gerenciamento de terminais e coordenação de veículos terrestres. Esses casos de uso priorizam a confiabilidade, a latência determinística e o controle de cobertura sobre as taxas de dados de pico. As aplicações baseadas em aeronaves permanecem em estágios iniciais, progredindo cautelosamente devido à complexidade da integração de aviônicos e aos prazos de certificação.

Os compradores institucionais avaliam o 5G em soluções de aviação através do custo total de propriedade, suporte ao ciclo de vida, resiliência à segurança cibernética e interoperabilidade com sistemas legados. As partes interessadas exigem garantia de que as implantações 5G não comprometam a navegação, a vigilância ou as comunicações de segurança. Consequentemente, as decisões de aquisição enfatizam implementações faseadas, programas piloto e validação extensiva.

Do ponto de vista tecnológico, a Banda Larga Móvel aprimorada suporta sistemas aeroportuários voltados para os passageiros e com uso intensivo de dados, enquanto a Comunicação Ultra-Confiável de Baixa Latência sustenta fluxos de trabalho operacionais urgentes. O acesso sem fio fixo permite conectividade de backhaul em zonas aeroportuárias remotas ou de difícil conexão. Pequenas células e sistemas de antenas distribuídas dominam as escolhas de infraestrutura devido à cobertura precisa e à mitigação de interferências.

Regionalmente, a América do Norte e a Europa lideram a adoção precoce através de iniciativas de modernização aeroportuária e quadros regulamentares. A Ásia-Pacífico demonstra um forte potencial a médio prazo, impulsionado pela construção de novos aeroportos e por programas de infraestruturas inteligentes. A dinâmica competitiva envolve fornecedores de equipamentos de telecomunicações, integradores de sistemas de aviação e operadores de rede que operam em ecossistemas rigorosamente regulamentados. No geral, o 5G na indústria da aviação apresenta um crescimento disciplinado e previsível, ancorado na segurança, na eficiência e no planeamento de infraestruturas a longo prazo.

O 5G na aviação facilita o enorme potencial de integração da tecnologia digital com utilização em massa, alimentando assim o crescimento do mercado 5G no mercado da aviação. O 5G na indústria da aviação está numa fase inicial. No entanto, a taxa de adoção e aplicação da indústria da aviação estão bem articuladas devido à sua baixa latência e confiabilidade ultra-alta com assimilação tecnológica na aviação digital. Estima-se que as previsões de mercado para a aviação digital abranjam todo o ecossistema da aviação comercial e executiva, desde os OEM de aeronaves às companhias aéreas, e aos utilizadores das suas instalações, desde os prestadores de serviços de MRO a todas as partes interessadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do 5G no mercado de aviação

- Tamanho do mercado em 2025: US$ 3,55 bilhões

- Tamanho do mercado em 2026: US$ 4,71 bilhões

- Tamanho do mercado previsto para 2034: US$ 44,70 bilhões

- CAGR: 32,50% de 2026–2034

- A América do Norte dominou o 5G no mercado de aviação com uma participação de 42,86% em 2025.

- O segmento aeroportuário 5G foi responsável pela maior participação de mercado em 2025.

- As arquiteturas de redes privadas e híbridas dominaram o mercado devido ao melhor controle operacional e à segurança cibernética.

América do Norte

A América do Norte lidera a adoção através de iniciativas de modernização de aeroportos e implantação de redes 5G privadas.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe um forte crescimento, apoiado por projetos de aeroportos inteligentes e programas de aviação digital.

Europa

A Europa está a avançar através da implementação de redes privadas centradas na eficiência operacional e na conformidade regulamentar.

NÓS.

O forte investimento na transformação digital dos aeroportos e na infraestrutura de conectividade segura está impulsionando o crescimento do mercado.

Japão

A adoção se concentra na resiliência, na preparação para desastres e nas operações aeroportuárias confiáveis habilitadas para 5G.

Leia mais

5G nas tendências do mercado de aviação

Descarregue amostra grátis para saber mais sobre este relatório.

Colaborações entre os principais players de telecomunicações para aumentar o desenvolvimento do mercado

A empresa Seamless Air Alliance é uma organização sem fins lucrativos formada em 2019. A aliança visa facilitar o uso da tecnologia 5G em dispositivos móveis durante viagens. A coalizão foi estabelecida por empresas líderes de tecnologia, incluindo One Web, Airtel, GoGo e Sprint. Entre elas, a One Web é uma empresa de comunicações multiglobal. Tem vários objetivos, entre os quais o principal é o lançamento de uma rede de microssatélites em órbita baixa da Terra.

A GoGo é uma empresa multinacional que opera sistemas de banda larga a bordo com companhias aéreas, enquanto a Sprint e a Airtel são empresas líderes de telecomunicações que fornecem principalmente serviços sem fio. Estas empresas utilizam as suas competências essenciais para desenvolver infraestruturas avançadas, permitindo a conectividade 5G na indústria da aviação.

A aliança oferece diversos benefícios, incluindo serviços de banda larga na cabine. O seu principal objetivo é permitir que os passageiros utilizem os seus dispositivos móveis e se conectem à rede através de sistemas de satélite. A padronização tecnológica abordará as questões relacionadas ao acesso à internet dos passageiros a bordo e ao sistema de login, que exige uma rede mais sofisticada. Estas empresas estão a fabricar estas tecnologias para uso comercial, o que significa que o roaming 5G só deverá estar disponível nas cabines dos aviões a partir de 2019.

- A América do Norte testemunhou o crescimento do 5G no mercado de aviação de US$ 0,09 bilhões em 2019 para US$ 0,15 bilhões em 2020.

Além disso, vários intervenientes da indústria já investiram em infraestruturas 5G, que permitirão a IoT para o manuseamento de bagagens, embarque de passageiros, check-ins de segurança e outras operações aeroportuárias. O aumento da tecnologia 5G melhoraria a experiência dos passageiros e aumentaria a eficiência operacional. Por outro lado, as operações de MRO da aviação serão auxiliadas pela IoT para antecipar e resolver vários problemas antes que se tornem incômodos.

5G nos fatores de crescimento do mercado de aviação

Aumento da demanda pela indústria de aviação 5G para impulsionar o crescimento do mercado

Factores como o aumento da procura de infra-estruturas 5G para operações de voo de aeronaves, diversas aplicações de 5G, tais como streaming de dados de alta velocidade e monitorização da saúde em tempo real, são projectados como algumas das principais tendências 5G no mercado da aviação. Nos drones, a tecnologia 5G pode ser usada para fornecer dados em tempo real de forma eficaz.

A crescente demanda por conectividade à Internet de alta velocidade nos aeroportos e porcomunicação de aeronavese o networking também deverá alimentar o crescimento do mercado. A tecnologia 5G na aviação é usada para fins de segurança de aeronaves no aeroporto. Também pode usar comunicação de voz, conexão de internet de alta velocidade em aeroportos e torres de controle de tráfego aéreo e gerenciamento de tráfego aéreo. Estima-se que a introdução da conectividade 5G para o sistema de tráfego aéreo Nextgen aumente a demanda por 5G na indústria da aviação.

Do lado aeroportuário, os operadores terrestres enviam dados em tempo real com a ajuda de uma ligação rápida à Internet para bagagens e portões, o que se prevê alimentar o crescimento da infraestrutura 5G para aeroportos. Além disso, espera-se que o aumento da procura por uma melhor experiência de voo e uma ligação rápida à Internet durante toda a viagem impulsione o crescimento do mercado de serviços 5G nas operações de aeronaves.

Aumento da demanda por conectividade rápida à Internet na indústria da aviação para impulsionar o 5G no mercado de aviação

A conectividade com a Internet desempenha um papel crucial para uma melhor conectividade das aeronaves. O 5G representa uma mudança sísmica tecnologicamente avançada juntamente com um serviço de Internet rápido. A tecnologia 5G pode ser usada cem vezes mais rápido que seu antecessor, 4G LTE. Além disso, as redes 5G têm capacidade muito maior, proporcionando aos passageiros uma conexão constante, garantida e de alta velocidade.

Os efeitos de uma melhor conectividade Wi-Fi são um aspecto fundamental da indústria da aviação. Os passageiros podem acessar vídeo em alta definição de acordo com sua preferência durante as viagens aéreas, aumentando substancialmente a receita do 5G no mercado de aviação. A Seamless Air Alliance, que inclui uma série de companhias aéreas, provedores de telecomunicações e outras empresas de tecnologia, fornece conectividade Wi-Fi no ar assim como em terra. O objetivo é criar padrões da indústria que permitam aos viajantes de qualquer voo ficar on-line com seus próprios dispositivos.

A necessidade de conectividade resiliente e de baixa latência para apoiar operações aeroportuárias cada vez mais digitais está impulsionando o crescimento do mercado. Os aeroportos modernos funcionam como ambientes complexos e orientados por dados que exigem coordenação em tempo real entre sistemas aeroportuários, terrestres e terminais. As redes de quinta geração permitem comunicação confiável para rastreamento de ativos, coordenação de assistência em escala e atividades de manutenção preditiva.

As pressões de eficiência operacional reforçam a adoção. As companhias aéreas e as autoridades aeroportuárias enfrentam contínuas restrições de custos e desafios de capacidade. O 5G suporta automação, consciência situacional e integração de dados, permitindo que as operadoras reduzam os tempos de resposta e melhorem a utilização de recursos. O fatiamento de rede permite a priorização de aplicações críticas para a segurança, um requisito fundamental em ambientes de aviação.

A modernização da experiência dos passageiros também contribui para a procura. O embarque biométrico, os sistemas de informações de voo em tempo real e a conectividade de alta capacidade no terminal dependem de uma infraestrutura sem fio robusta. Embora secundários em relação aos casos de uso operacional, esses aplicativos melhoram o retorno geral do investimento.

Os programas de investimento em infra-estruturas públicas apoiam ainda mais a adopção. Os governos financiam cada vez mais iniciativas de digitalização de aeroportos, desde que as condições regulamentares e de segurança sejam cumpridas. Ao longo do tempo, a mudança para arquitecturas aeroportuárias inteligentes sustenta a procura de plataformas de conectividade avançadas baseadas na necessidade operacional, em vez de actualizações discricionárias.

FATORES DE RESTRIÇÃO

Alto custo de infraestrutura e desenvolvimento tecnológico para conter o 5G no crescimento do mercado de aviação

Alto custo de desenvolvimento de infra-estrutura, falta deInfraestrutura 5Gdisponibilidade, questões de distribuição de espectro 5G e taxa de adoção de tecnologia são os principais fatores que dificultam o crescimento do mercado 5G de aviação. Apesar dos fatores claros, vários constrangimentos moderam o ritmo da adoção do 5G na aviação. A coexistência do espectro continua a ser uma preocupação central. Os sistemas de aviação operam em ambientes de rádio sensíveis, e a potencial interferência com rádio-altímetros e equipamentos de navegação levou a um maior escrutínio regulatório. Estas preocupações resultam em limites de potência conservadores, zonas de implantação restritas e períodos de teste prolongados.

A complexidade da certificação representa outra restrição. Qualquer instalação 5G baseada em aeronave requer processos rigorosos de validação e aprovação. Esses prazos ampliam os cronogramas de implantação e aumentam os custos do programa, especialmente para companhias aéreas que operam frotas mistas.

A intensidade de capital também limita a adoção. A implantação de redes 5G privadas ou híbridas em aeroportos envolve investimentos iniciais substanciais em infraestrutura, integração e segurança cibernética. Os aeroportos mais pequenos muitas vezes não têm capacidade financeira para implementações em grande escala sem apoio público.

As considerações de segurança cibernética acrescentam ainda mais complexidade. À medida que os sistemas de aviação se tornam mais conectados, a exposição a ameaças cibernéticas aumenta. As partes interessadas exigem criptografia robusta, controles de acesso e monitoramento contínuo, aumentando os custos de implementação.

Oportunidades de mercado

Várias oportunidades apoiam o crescimento a médio prazo do 5G no mercado da aviação. Os projetos aeroportuários greenfield representam um potencial significativo, especialmente na Ásia-Pacífico e no Médio Oriente. Novos aeroportos podem incorporar infraestruturas 5G desde a fase de projeto, evitando restrições de modernização.

As operações de aeronaves oferecem uma oportunidade de longo prazo. À medida que os caminhos de certificação amadurecem, o 5G pode suportar o monitoramento da saúde das aeronaves em tempo real, a troca aprimorada de dados entre a cabine e o solo e a coordenação de manutenção preditiva. Essas aplicações oferecem ganhos de eficiência mensuráveis.

As parcerias público-privadas criam oportunidades adicionais. A colaboração entre autoridades aeroportuárias, operadores de telecomunicações e fornecedores de tecnologia permite o investimento partilhado e a mitigação de riscos. Esses modelos aceleram a implantação, mantendo ao mesmo tempo a supervisão regulatória.

A automação habilitada para edge representa outro caminho de crescimento. A combinação de 5G com inteligência artificial permite veículos autônomos, melhora a análise de segurança e facilita a otimização operacional.

Os modelos de serviços gerenciados oferecem vantagens. Os aeroportos optam cada vez mais pela gestão de rede terceirizada para reduzir a complexidade interna. Os fornecedores que oferecem serviços completos, suporte de conformidade e gerenciamento do ciclo de vida podem estabelecer fluxos de receita recorrentes e promover relacionamentos de longo prazo com os clientes.

5G na análise de segmentação do mercado de aviação

Por análise de plataforma

“Crescente demanda por conectividade com a Internet em aeroportos estimada para impulsionar o 5G no mercado de aviação”

O mercado 5G na aviação é segmentado em aeroportos 5G e aeronaves 5G, com base na plataforma.

O segmento aeroportuário 5G detém uma maior participação de mercado no mercado de aviação 5G. O crescimento deste segmento é projetado pela crescente demanda por melhor conectividade Wi-Fi para os passageiros. Em julho de 2020, de acordo com os padrões 3GPP R16, os padrões foram aprovados e divulgados, abrindo caminho para a distribuição de espectro em larga escala e implantação de 5G em aeroportos de todo o mundo.

O Aeroporto 5G representa o segmento mais maduro e implementado comercialmente dentro do 5G no mercado de aviação. Os aeroportos operam como centros operacionais complexos que exigem conectividade contínua em ambientes aeroportuários, terrestres e terminais. As implantações 5G em aeroportos oferecem suporte à coordenação de manuseio em terra, rastreamento de bagagem, segurança de perímetro, manutenção preditiva e monitoramento em tempo real de ativos e pessoal.

As arquiteturas de redes privadas e híbridas dominam este segmento, permitindo às autoridades aeroportuárias manter o controlo operacional, aplicar políticas de segurança cibernética e gerir parâmetros de qualidade de serviço. A pequena densidade de células e o planejamento de cobertura localizada são essenciais para evitar interferência nos sistemas de navegação e vigilância. A adoção é mais forte entre os grandes centros internacionais com elevados volumes de passageiros e áreas operacionais complexas. À medida que a digitalização dos aeroportos acelera, as plataformas aeroportuárias 5G continuam a ser o principal contribuinte para o tamanho geral do mercado.

Por outro lado, estima-se que o segmento de aeronaves 5G cresça a um CAGR mais elevado durante o período de previsão. Esse crescimento se deve às diversas aplicações do 5G em operações de voo e de passageiros com drones, como monitoramento em tempo real tecnologicamente avançado eentretenimento a bordoserviços. Espera-se que fatores como a proliferação de tecnologias 5G, uma alta taxa de adoção de entretenimento a bordo e a padronização de equipamentos e serviços de comunicação 5G a bordo influenciem o crescimento do mercado no segmento de aeronaves 5G.

As plataformas de aeronaves 5G representam um segmento emergente, mas estrategicamente importante. As aplicações baseadas em aeronaves concentram-se na conectividade entre a aeronave e os sistemas terrestres, incluindo transmissão de dados de manutenção em tempo real, suporte a operações de voo e maior consciência situacional. A implantação é limitada por requisitos de certificação de aviônicos, testes de compatibilidade eletromagnética e preocupações de coexistência de espectro.

As companhias aéreas avaliam as soluções 5G para aeronaves com cautela, priorizando a validação de segurança e a interoperabilidade com os sistemas existentes de comunicação por satélite e ar-terra. Embora a adoção a curto prazo permaneça limitada, existe potencial a longo prazo à medida que os quadros regulamentares evoluem e as arquiteturas de conectividade das aeronaves se modernizam. O crescimento neste segmento é gradual, refletindo o ciclo conservador de adoção de tecnologia na aviação.

Por análise de tecnologia

“A crescente demanda por acesso à nuvem livre de latentes e alertas de tráfego aéreo em tempo real impulsiona o crescimento do mercado”

Pela tecnologia, o mercado é segmentado em Massive Machine Type Communications (mMTC) e Ultra-Reliable Low-Latency Communications (URLLC), segmento aprimorado de banda larga móvel (eMBB) e acesso fixo sem fio (FWA).

Estima-se que o segmento de banda larga móvel aprimorada (eMBB) detenha uma participação significativa no mercado 5G na aviação. Em abril de 2020, Gogo e Airspan lançaram banda larga 5G ar-solo para aviação, utilizando a tecnologia 5G de nível de operadora da Airspan para os serviços de entretenimento a bordo da Gogo.

A banda larga móvel aprimorada oferece suporte a aplicações com uso intensivo de dados, como conectividade de passageiros, vigilância por vídeo de alta resolução e sinalização digital. Embora a banda larga móvel aprimorada não seja o principal impulsionador da adoção do 5G na aviação, ela contribui para o retorno geral do investimento ao permitir serviços de alta capacidade. Os aeroportos priorizam a banda larga móvel aprimorada para ambientes de terminais onde a densidade de usuários é alta e a demanda por largura de banda flutua significativamente. A adoção é equilibrada com os requisitos de gerenciamento de interferência e priorização de rede.

Espera-se que o segmento de comunicações ultraconfiáveis e de baixa latência (URLLC) seja o segmento de tecnologia de crescimento mais rápido pelo CAGR durante o período de previsão. Esse crescimento é atribuído à alta demanda e taxa de adoção de URLLC, bem como eMBB, baixa latência e melhor capacidade de manutenção. Espera-se que o mMTC (Massive Machine Type Communications) detenha uma participação de mercado significativa durante o período de previsão, atribuída à tecnologia 5G tecnologicamente avançada baseada em IoT para operações de aeronaves e aeroportos, bem como sua acessibilidade em áreas sem rede.

Comunicação ultraconfiável de baixa latência e tecnologias massivas de comunicação do tipo máquina sustentam casos de uso de aviação de missão crítica. Esses recursos permitem desempenho determinístico para aplicações sensíveis à segurança, incluindo veículos terrestres autônomos, sistemas de inspeção de pistas e rastreamento de ativos em tempo real. A comunicação ultraconfiável de baixa latência suporta tempo preciso e baixo jitter, que são essenciais para a coordenação operacional. A comunicação massiva do tipo máquina permite conectividade para grandes volumes de sensores e dispositivos implantados em ambientes aeroportuários. Juntas, essas tecnologias formam a espinha dorsal das iniciativas de automação operacional.

O acesso fixo sem fio desempenha um papel fundamental nas implantações 5G na aviação, especialmente para conectividade de backhaul em extensos campi de aeroportos. O acesso fixo sem fio fornece conectividade econômica para instalações remotas, estruturas temporárias e locais de difícil cabeamento, incluindo hangares e zonas de manutenção. Os aeroportos aproveitam o acesso fixo sem fio para ampliar a cobertura da rede sem cabeamento extenso, melhorando a flexibilidade de implantação. Esta tecnologia apoia a resiliência operacional, especialmente durante projetos de expansão ou reconfiguração de infraestrutura.

Por Análise de Infraestrutura de Comunicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

“A crescente demanda por infraestrutura de comunicação sofisticada no aeroporto é responsável pelo crescimento do mercado”

Com base na infraestrutura de comunicação, o 5G no mercado de aviação é segmentado em uma pequena célula, Radio Access Network (RAN), e Sistema de Antena Distribuída (DAS).

O segmento de pequenas células deverá liderar o mercado durante o período de previsão. Este crescimento é atribuído ao crescimento exponencial do setor da aviação em todo o mundo, impulsionado pelo aumento do número de passageiros aéreos, pela crescente procura de conectividade Wi-Fi entre os passageiros a bordo e pelos avanços na conectividade digital na indústria da aviação. O segmento de pequenas células é mais ecológico e fornecerá um sinal 5G mais contínuo com consumo de energia reduzido.

A infraestrutura de pequenas células domina as implantações 5G na aviação devido à sua adequação para ambientes controlados e de alta densidade. Células pequenas permitem um planejamento preciso da cobertura em terminais, hangares, pátios e corredores de serviço. Sua baixa potência reduz o risco de interferência e apoia a conformidade com os regulamentos de segurança da aviação. Os aeroportos implantam extensas redes de pequenas células para garantir conectividade consistente, mantendo ao mesmo tempo um controle rigoroso sobre a propagação do sinal.

- Espera-se que o segmento de pequenas células detenha uma participação de 49% em 2020.

Assim, prevê-se que as companhias aéreas se concentrem no desenvolvimento de pequenas células devido à melhor cobertura e qualidade das redes 5G. Devido a isso, a demanda por pequenas células no mercado 5G na aviação está testemunhando um alto crescimento de mercado. Espera-se que o segmento RAN detenha uma participação de mercado significativa durante o período de previsão, principalmente devido à alta taxa de adoção de tecnologia baseada em RAN e à crescente demanda por serviços de rede Open RAN dos provedores de serviços.

Os componentes da Rede de Acesso por Rádio formam o núcleo da infraestrutura de aviação 5G. Esses sistemas gerenciam conectividade, transferências e divisão de rede em implantações privadas e híbridas. As configurações de rede de acesso por rádio específicas para aviação priorizam confiabilidade, redundância e controle de acesso seguro. A integração com os sistemas de tecnologia de informação aeroportuárias existentes é uma consideração fundamental, exigindo coordenação entre fornecedores de telecomunicações e integradores de sistemas de aviação.

Os sistemas de antenas distribuídas complementam implantações de pequenas células em grandes espaços internos. Esses sistemas fornecem cobertura uniforme entre terminais, reduzindo zonas mortas e suportando alta densidade de dispositivos. Os sistemas de antenas distribuídas são particularmente eficazes em terminais legados, onde restrições estruturais limitam a colocação de células pequenas. Seu uso melhora a conectividade dos passageiros, mantendo o desempenho operacional da rede.

Por análise de serviços 5G

“Aumento do número de tarefas associadas aos serviços 5G de alta velocidade para apoiar o crescimento do mercado”

Com base nos Serviços 5G, o mercado é classificado em operações aeroportuárias e operações aeronáuticas.

Projeta-se que o segmento de operação aeroportuária cresça no maior CAGR durante o período de previsão devido à aceitação de serviços conectados 5G de alta velocidade para operações terrestres para enviar dados em tempo real para o sistema de bagagem e sistema de portão de check-in.

Os serviços de operações aeroportuárias representam a maior fatia do 5G no mercado de aviação. Esses serviços abrangem coordenação de assistência em escala, gerenciamento de bagagem, operações de segurança, fluxos de trabalho de manutenção e comunicação de veículos no lado ar. O 5G permite a troca de dados em tempo real entre essas funções, melhorando a eficiência e a consciência situacional. As autoridades aeroportuárias dão prioridade a estes serviços devido ao seu impacto direto no desempenho operacional e no controlo de custos.

Em maio de 2021, a NTT Ltd. e o Aeroporto de Colônia Bonn estão avaliando a pesquisa experimental conjunta para operações aeroportuárias inteligentes. As redes aeroportuárias inteligentes ajudam a revolucionar a experiência dos passageiros, especificamente nos pontos de verificação de segurança, monitoramento de pistas e gerenciamento de edifícios. A demanda de passageiros e as frotas aeroportuárias aumentam em tamanho, IoT e uso de 5G, mudando efetivamente a indústria da aviação e aeroespacial, o que ajudará a impulsionar o mercado.

Prevê-se que o segmento de aeronaves cresça de forma constante durante o período de previsão, impulsionado pela alta demanda por conectividade durante o voo entre OEMs e companhias aéreas para suas frotas de aeronaves comerciais e executivas.

Os serviços de operações de aeronaves representam uma área de crescimento a longo prazo. Esses serviços se concentram na troca de dados entre aeronaves e solo, manutenção preditiva e análise operacional. A adoção depende do progresso da certificação e da integração com os sistemas aviônicos existentes. Embora as implementações atuais permaneçam limitadas, o interesse está crescendo à medida que as companhias aéreas procuram otimizar a manutenção e a utilização da frota. Com o tempo, espera-se que os serviços de Operações de Aeronaves façam contribuições significativas para o crescimento do mercado à medida que a clareza regulatória melhora.

Em março de 2021, a Global Eagle recebeu a certificação STC para instalar o sistema de conectividade de bordo (IFC) Airconnect Global Ku, que pode ser instalado a bordo de uma aeronave Boeing 737. Prevê-se que demonstre a capacidade de soluções de conectividade em voo na frota de aeronaves de fuselagem estreita de curta distância da Turkish Airlines para rotas internacionais e domésticas.

ANÁLISE REGIONAL

North America 5G in Aviation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte 5G na análise do mercado de aviação

A América do Norte lidera a adoção antecipada devido a iniciativas de modernização aeroportuária e estruturas regulatórias estruturadas. Os principais centros implantam redes 5G privadas para apoiar a digitalização operacional. O financiamento público e a colaboração da indústria apoiam implementações controladas, enfatizando a segurança, a interoperabilidade e a cibersegurança.

Os Estados Unidos representam o maior mercado nacional, impulsionado pela sua extensa infra-estrutura aeroportuária e investimento significativo em tecnologia. A implantação concentra-se nas operações aeroportuárias e não na conectividade das aeronaves. A supervisão regulatória tem um impacto significativo no ritmo de implantação e no design da rede.

Espera-se que a América do Norte lidere a participação de mercado 5G na aviação durante todo o período de previsão, impulsionada pela expansão da indústria da aviação. Os principais players, incluindo Cisco Systems, ANUVU, Gogo, Inseego Corp, Intelsat, SmartSky Networks, Panasonic Avionics, AT&T, T-Mobile, Sprint, Verizon e Charter, impulsionarão ainda mais o crescimento do 5G no mercado de aviação.

O mercado é impulsionado principalmente pela crescente demanda por viagens aéreas e pelo desejo de uma melhor experiência de voo. Além disso, o aumento do tráfego de passageiros nesta região leva a uma maior necessidade de melhor conectividade à Internet, tanto nos aeroportos nacionais como internacionais, bem como nas aeronaves. Além disso, espera-se que a expansão de aeronaves conectadas e aeroportos inteligentes nesta região impulsione o crescimento do mercado regional.

5G Ásia-Pacífico na análise do mercado de aviação

A região Ásia-Pacífico é o segundo maior mercado e está competindo com a América do Norte para se tornar o maior. A Ásia-Pacífico também apresenta um crescimento notável devido a um aumento no orçamento atribuído ao sector das infra-estruturas da aviação na China, no Japão e na Índia. Juntamente com o resto da região Ásia-Pacífico, prevê-se que estes países impulsionem a adoção do 5G no mercado da aviação. A China é um fornecedor líder de tecnologias 5G, graças a empresas como Huawei e China Mobile.

A região Ásia-Pacífico apresenta um forte potencial de crescimento, impulsionado pela construção de novos aeroportos e por programas de infraestruturas inteligentes. Os governos apoiam ativamente iniciativas de aviação digital, acelerando assim a adoção destas tecnologias a médio prazo. O Japão enfatiza a resiliência e a preparação para desastres. 5G apoia operações aeroportuárias e integração de transporte. A implantação permanece cautelosa, priorizando confiabilidade e certificação. O mercado da China está a expandir-se através do desenvolvimento de aeroportos em grande escala e da implantação de tecnologia nacional. O foco permanece na eficiência operacional e na modernização da infraestrutura.

Europa 5G na análise do mercado de aviação

A Europa demonstra uma abordagem disciplinada à adopção, moldada pela harmonização regulamentar e pelos requisitos de interoperabilidade transfronteiriça. Os aeroportos enfatizam a implantação de redes privadas que apoiam a eficiência operacional. A validação de segurança e a coordenação do espectro orientam as estratégias de implementação.

A Alemanha concentra-se na conectividade da aviação de nível industrial, apoiando a eficiência e a segurança. Grandes aeroportos integram 5G com sistemas de automação e logística. A seleção do fornecedor prioriza confiabilidade, conformidade e suporte de longo prazo. O Reino Unido equilibra a modernização dos aeroportos com a supervisão regulamentar. As implantações concentram-se principalmente em operações terrestres e serviços de passageiros. A colaboração público-privada apoia a adoção faseada alinhada com os requisitos de segurança.

América Latina 5G na análise do mercado de aviação

A América Latina representa um mercado emergente com adoção seletiva nos principais centros. As considerações de custo moldam o escopo da implantação, favorecendo casos de uso relacionados às operações aeroportuárias.

Oriente Médio e África 5G na análise do mercado de aviação

A região do Médio Oriente e África está a demonstrar uma adoção crescente, impulsionada por novos projetos aeroportuários e pelo desenvolvimento de hubs. Os investimentos enfatizam infraestruturas modernas e eficiência operacional.

Lista dos principais 5G em empresas de aviação:

- AeroMobile Communications Limited (Reino Unido)

- Cisco Sistemas Inc.(Os EUA)

- Telefonaktiebolaget LM Ericsson (Suécia)

- ANUVU Inc.(Global Eagle Entertainment Inc.) (EUA)

- Gogo LLC (EUA)

- (China)

- (EUA)

- Intelsat Corporation (EUA)

- Corporação Nokia(Finlândia)

- OneWeb Ltd (Reino Unido)

- Panasonic Avionics Corporation (EUA)

- SmartSky Networks LLC (EUA)

Cenário Competitivo

O cenário competitivo do 5G no mercado da aviação é caracterizado pela colaboração e não pela pura concorrência. Fornecedores de infraestrutura de telecomunicações, integradores de sistemas de aviação, operadores de rede e especialistas em tecnologia aeroportuária formam ecossistemas interconectados. Nenhum fornecedor domina globalmente devido à diversidade regulatória e aos requisitos de implantação localizada.

Grandes fornecedores de equipamentos de telecomunicações fornecem redes de acesso de rádio, redes principais e tecnologias de pequenas células. Estas empresas aproveitam a experiência de implantações empresariais e do setor público, ao mesmo tempo que adaptam soluções aos padrões de segurança da aviação. Seus pontos fortes residem na escalabilidade, interoperabilidade e roteiros de produtos de longo prazo.

Os integradores de tecnologia de aviação desempenham um papel crítico na implantação. Estas empresas preenchem a lacuna entre os sistemas de telecomunicações e as operações de aviação, garantindo a compatibilidade com sistemas de gestão aeroportuária, plataformas de segurança e requisitos regulamentares. Sua experiência reduz o risco de integração e acelera a implantação.

Os operadores de rede contribuem com serviços de conectividade, gestão do espectro e apoio operacional. Muitos participam em parcerias público-privadas com autoridades aeroportuárias, oferecendo modelos de implantação híbridos. O seu envolvimento reduz a carga de infra-estruturas nos aeroportos, mantendo ao mesmo tempo a qualidade do serviço.

Os players de nicho concentram-se em aplicações especializadas, como análise de ponta, segurança cibernética ou sistemas autônomos. Estas empresas melhoram a funcionalidade dentro de ecossistemas mais amplos, em vez de competirem diretamente com fornecedores de infraestruturas.

De acordo com a previsão do 5G no mercado de aviação, este mercado é dominado por algumas empresas-chave devido ao seu portfólio de produtos de primeira linha, decisões estratégicas informadas e domínio da participação de mercado. Além disso, estas empresas têm uma presença geográfica generalizada e investem continuamente em I&D, resultando em aprovações regulamentares seguras.

5G na indústria da aviação: principais desenvolvimentos

- Março de 2024:A Nokia expandiu seu portfólio de aviação 5G privado para apoiar operações aeroportuárias, concentrando-se em conectividade segura, desempenho de baixa latência e integração com sistemas aeroportuários existentes.

- Junho de 2024:A Ericsson fez parceria com autoridades aeroportuárias para implementar redes 5G híbridas, permitindo a modernização faseada, mantendo ao mesmo tempo controlos rigorosos de interferência e conformidade regulamentar.

- Outubro de 2024:A Huawei introduziu soluções 5G específicas para aviação visando iniciativas de aeroportos inteligentes, enfatizando automação, rastreamento de ativos e capacidades de análise operacional.

- Fevereiro de 2025:As tecnologias avançadas de pequenas células da Samsung Networks otimizadas para ambientes aeroportuários, suportando implantações de alta densidade com propagação de sinal controlada.

- Maio de 2025:A AT&T expandiu os serviços 5G privados gerenciados para clientes de aviação, fornecendo gerenciamento de rede ponta a ponta, monitoramento de segurança cibernética e suporte ao ciclo de vida.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Este relatório fornece principalmente uma análise abrangente do 5G no mercado de aviação em todo o mundo. As estimativas de mercado apresentadas no relatório são resultado de pesquisas secundárias aprofundadas, entrevistas primárias e análises de especialistas internos. Além disso, essas estimativas de mercado são consideradas através do estudo do impacto de diversos fatores sociais, políticos e econômicos que afetam o crescimento do 5G no mercado de aviação.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por tecnologia

|

|

|

Por infraestrutura de comunicação

|

|

|

Por serviços 5G

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o 5G global no mercado de aviação foi de US$ 4,71 bilhões em 2026 e deverá crescer para US$ 44,7 bilhões até 2034, exibindo um CAGR de 32,5% durante o período de previsão 2026-2034.

O crescimento é impulsionado pela crescente demanda por conectividade de alta velocidade a bordo, aeroportos inteligentes e integração de IoT para operações como manuseio de bagagens, monitoramento de aeronaves em tempo real e serviços de passageiros.

O mercado apresentará um crescimento constante a um CAGR de 32,5% no período de previsão (2026-2034)

A América do Norte dominou o mercado com 42,86% de participação em 2025, impulsionada por grandes empresas de telecomunicações e aviação, infraestrutura 5G avançada e iniciativas de aeronaves conectadas.

As principais aplicações incluem entretenimento a bordo, monitoramento em tempo real da saúde das aeronaves, sistemas de tráfego aéreo de última geração, automação do manuseio de bagagens, eficiência no embarque de passageiros e drones conectados.

O mercado é segmentado por plataforma (aeroportos 5G, aeronaves 5G), tecnologia (eMBB, URLLC, mMTC, FWA), infraestrutura de comunicação (pequenas células, RAN, DAS) e serviços (operações aeroportuárias, operações de aeronaves).

As tendências incluem alianças entre players de telecomunicações e aviação (por exemplo, Seamless Air Alliance), implantação de aeroportos prontos para 5G e integração de AR/VR para experiência e treinamento de passageiros.

Os principais players incluem Huawei Technologies, Cisco Systems, Gogo LLC, Nokia Corporation, Panasonic Avionics, Intelsat, Ericsson, SmartSky Networks, OneWeb e AeroMobile Communications.

Os principais desafios incluem os elevados custos de infraestrutura, questões de atribuição de espectro 5G e dependência de redes 4G não autónomas, que afetam a implantação em grande escala em aeroportos e aeronaves.

O mercado está preparado para uma rápida expansão à medida que as companhias aéreas modernizam as frotas, os aeroportos investem em infraestruturas inteligentes e a procura por conectividade contínua dos passageiros aumenta, especialmente na América do Norte e na Ásia-Pacífico.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco