Tamanho do mercado do sistema de comunicação de aeronaves, análise de participação e indústria, por componente (antena, transponder, receptor, transmissor, transceptor, display e processador, unidade de sintonia de rádio), por sistema (comunicação de rádio, sistema de endereço de passageiros, sistema de comunicação interfone), por conectividade (SATCOM, VHF/UHF/L Band, HF), por tipo de ajuste (line fit & retro fit), por plataforma (asa fixa [aeronaves comerciais e militares], asa rotativa [comercial e helicóptero militar], e veículos aéreos não tripulados [UAVs de asa fixa e de asa rotativ

PRINCIPAIS INFORMAÇÕES DE MERCADO

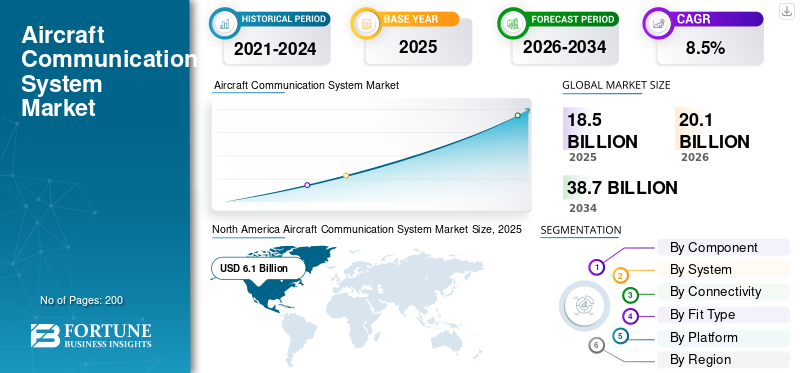

O tamanho global do mercado de sistemas de comunicação de aeronaves foi avaliado em US$ 18,50 bilhões em 2025. O mercado deve crescer de US$ 20,10 bilhões em 2026 para US$ 38,70 bilhões até 2034, exibindo um CAGR de 8,50% durante (2026-2034). A América do Norte dominou o mercado de sistemas de comunicação de aeronaves com uma participação de mercado de 33,10% em 2025.

O sistema de comunicação da aeronave, também conhecido como comunicação da aeronave (ACARS), é uma combinação de um sistema integrador de áudio, rádios de comunicação, sistema de sintonia de rádio, gravador de voz da cabine e descarregadores estáticos. Inclui um componente eletrônico e um subsistema. Eles fornecem comunicação ar-solo e comunicação na cabine durante o voo.

Os fatores que deverão impulsionar o crescimento do mercado são o uso de Rádio Definido por Software (SDR) em aeronaves paracomunicação por satélitee o avanço na conectividade de links de dados. Além disso, prevê-se que o aumento da demanda por sistemas de navegação baseados em satélite e sistemas de comunicação de aeronaves sem fio na indústria da aviação impulsione ainda mais o crescimento do mercado.

A crescente comercialização de drones ou Veículos Aéreos Não Tripulados (UAVs) é uma das oportunidades lucrativas no mercado de comunicação de aeronaves (ACARS). Por exemplo, em abril de 2019, a Honeywell International Inc. estendeu um contrato com a OJets para fornecer serviços de conectividade em voo para aeronaves executivas.

A guerra Rússia-Ucrânia teve um impacto significativo no mercado de sistemas de comunicação aeronáutica, particularmente ao aumentar a ênfase em tecnologias de comunicação seguras e resilientes. O conflito perturbou as cadeias de abastecimento globais, causando atrasos e aumento dos custos dos componentes da aviação, incluindo os sistemas de comunicação. Além disso, a necessidade de medidas de segurança reforçadas estimulou a procura de sistemas de comunicação avançados e invioláveis, para garantir um funcionamento fiável no meio de tensões geopolíticas. A guerra também conduziu à restrição dos espaços aéreos e à alteração das rotas de voo, necessitando de infra-estruturas de comunicação mais robustas e adaptáveis para manter a segurança e a eficiência operacional nas regiões afectadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais insights do mercado global de sistemas de comunicação de aeronaves

- Tamanho do mercado em 2025: US$ 18,50 bilhões

- Tamanho do mercado em 2026: US$ 20,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 38,70 bilhões

- CAGR: 8,50% de 2026-2034

- A América do Norte dominou o mercado com uma participação de 33,10% em 2025.

- O segmento de Radiocomunicação deverá deter 29,5% do mercado.

- A Ásia-Pacífico foi responsável por uma participação de 24,40% do mercado global em 2025.

América do Norte

A América do Norte gerou 6,1 mil milhões de dólares em 2025 e deverá atingir 6,7 mil milhões de dólares em 2026

Europa

A Europa representou 22,20% do mercado global em 2025, impulsionada por fortes investimentos em infraestruturas de aviação.

Ásia-Pacífico

A Ásia-Pacífico atingiu 5 mil milhões de dólares em 2025, apoiados pelo aumento dos programas de modernização de aeronaves.

NÓS.

O mercado de sistemas de comunicação de aeronaves dos EUA deverá atingir US$ 4,83 bilhões até 2026.

Japão

O mercado japonês de sistemas de comunicação de aeronaves deverá atingir US$ 0,64 bilhão até 2026.

Leia mais

Tendências do mercado de sistemas de comunicação de aeronaves

Tecnologias Airborne Wireless Network (AWN) para impulsionar o crescimento do mercado

Novas tecnologias em comunicação sem fio proporcionam operações de aviação seguras e eficientes. A Airborne Wireless Network (AWN) está desenvolvendo um sistema de comunicação de alto desempenho para oferecer serviço de banda larga sem fio econômico nas aeronaves. AWN está ajudando a criar uma rede aérea sem fio de banda larga de alta velocidade, conectando-se a informações de múltiplas aeronaves. Se usado como uma rede mesh, ele atuará como um roteador aéreo. A AWN está enviando e recebendo sinais de banda larga de uma aeronave para outra e criando uma superestrada de informação digital tecnologicamente avançada no céu. A introdução destas tecnologias acima mencionadas está prevista para impulsionar o crescimento do mercado no futuro.

- A América do Norte testemunhou o crescimento do mercado de sistemas de comunicação de aeronaves de US$ 4,89 bilhões em 2022 para US$ 5,26 bilhões em 2023.

Aumento da demanda por conectividade de Internet 5G de alta velocidade durante o voo para impulsionar o crescimento do mercado

5G na aviaçãotem um papel fundamental na conectividade à Internet durante o voo. É considerada uma das principais tendências do mercado. A tecnologia 5G fornece serviço de Internet de alta velocidade em comparação com o serviço 4G LTE convencional. A antena Ku tecnologicamente avançada é usada para conectividade 5G durante o voo. Espera-se que o aumento da demanda por antenas de aeronaves baseadas em Ku para conectividade à Internet de alta velocidade impulsione o crescimento do mercado. A American Airlines, por exemplo, está oferecendo entretenimento a bordo, como acesso a canais de TV ao vivo aos passageiros, usando a conectividade via satélite Gogo 2Ku. Em abril de 2022, a Collins Aerospace recebeu um contrato para desenvolver um sistema de comunicação de frequência muito baixa (VLF) para o Programa de Recapitalização E-6B (E-XX) no âmbito do Sistema de Armas Take Charge and Move Out (TACAMO) da Marinha. O acordo envolve a condução de projetos de desenvolvimento e esforços de engenharia de redução de risco para a modernização do sistema VLF aerotransportado em apoio aos requisitos de capacidade do Escritório do Programa Estratégico de Comando, Controle e Comunicações Aerotransportadas (PMA-271).

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de sistemas de comunicação de aeronaves

Aumento nas entregas de aeronaves devido ao aumento nas viagens aéreas para impulsionar o crescimento do mercado

O número crescente de entregas de aeronaves está desempenhando um papel crucial no crescimento do mercado. Por exemplo, até 2019, a Airbus S.A.S planejou entregar 863 jatos comerciais. A crescente demanda por aeronaves é responsável pela aquisição de sistema de integração de áudio, antena de aeronave, gravador de voz de cabine e descarregadores estáticos.

Em aeronaves comerciais como Airbus A320 e Boeing 767, múltiplosantenas de aeronavessão usados para comunicação de banda larga durante o voo, como a antena de aeronave AV-530, que é usada principalmente em aeronaves para comunicação de banda larga durante o voo. A antena tem capacidade de operar em altitudes de até 50.000 pés. A crescente demanda por helicópteros militares, aviação comercial e jatos regionais é responsável pela aquisição de antenas para aeronaves. A crescente demanda por antenas de aeronaves para uso no programa de aviões de combate de próxima geração está preparada para impulsionar o crescimento do mercado de sistemas de comunicação de aeronaves militares durante o período de previsão

Uso de rádio definido por software para comunicação via satélite para estimular o crescimento

Rádio definido por software (SDR) é um sistema de hardware de comunicação de rádio. Esses sistemas de hardware são habilitados com um aplicativo de software e criam infraestrutura digital nos sistemas de comunicação da aeronave. Eles são usados para realizar operações de rádio em plataformas de computação de aeronaves, como sistemas de controle de voo eaviônicos. Na operação de rádio, o SDR é usado para decodificar o sinal de rádio recebido. Esses sinais fornecem ao piloto informações precisas sobre as operações da aeronave. Além disso, o SDR está a aumentar a eficiência dos sistemas de radiocomunicações no setor da aviação. Estima-se que a crescente demanda por Rádio Definido por Software no setor de aviação impulsione o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

O alto custo de desenvolvimento de sistemas de comunicação de aeronaves pode restringir o crescimento

O alto custo de desenvolvimento associado à construção de sistemas robustos de comunicação de aeronaves é um fator primário que dificulta o crescimento do mercado. Esses sistemas consistem em antenas de aeronaves altamente caras, rádio de comunicação e sistema integrado de áudio tecnologicamente avançado. A rápida mudança da tecnologia no mercado de antenas para aeronaves é responsável pela substituição das antenas convencionais no sistema de comunicação. Além disso, questões relacionadas com a disponibilidade do espectro de radiofrequências das autoridades reguladoras governamentais por um período mais longo restringem o crescimento do mercado.

Análise de segmentação de mercado de sistemas de comunicação de aeronaves

Por análise de componentes

Antenas dominam com sua crescente demanda por sistemas de comunicação sem fio

Por componente, o mercado é classificado em antena, transponder, receptor, transmissor, transceptor, display e processador, unidade de sintonia de rádio, Rádio Definido por Software (SDR), entre outros. O segmento de antenas detém a maior participação de mercado de sistemas de comunicação de aeronaves e estima-se que seja o segmento que mais cresce durante o período de previsão, devido ao seu uso crescente na indústria da aviação. Eles também são usados para estabelecer comunicação durante o voo. A antena AV-17 RAMI, por exemplo, é usada para fornecer um padrão de radiação para comunicação ar-solo e a antena AV-529 RAMI é usada para comunicação de banda larga durante o voo.

Espera-se que o segmento de transponder cresça significativamente durante o período de previsão. O desenvolvimento de transponders avançados com capacidade ADS-B (Automatic Dependent Surveillance-Broadcast), que fornece informações de posição de aeronaves em tempo real, está impulsionando o crescimento do mercado. Um transponder é um sistema de comunicação sem fio usado na navegação aérea para emitir um sinal codificado em resposta a um sinal recebido de interrogação. Por exemplo, em fevereiro de 2020, a uAvionix Corporation, especializada na criação de produtos aviônicos inovadores, lançou sua mais recente inovação, o tailBeaconX, um transponder ADS-B OUT Modo S Extended Squitter (ES), expandindo sua linha para Aviação Geral (GA) e Mobilidade Aérea Urbana (UAM). Projetado para atender aos requisitos globais de gerenciamento de tráfego aéreo e sistema de vigilância, o tailBeaconX atende aos mandatos ADS-B atuais e futuros. O novo transponder integra-se perfeitamente com os Sistemas Eletrônicos de Instrumentos de Voo (EFIS) uAvionix AV-20-E e AV-30-E, permitindo o controle do transponder através desses populares displays multifuncionais. Este avanço posiciona o uAvionix na vanguarda da tecnologia de aviação, proporcionando maior conformidade e funcionalidade para as necessidades da aviação moderna.

Por Análise do Sistema

Segmento de radiocomunicação liderado pelo aumento do uso no setor de aviação comercial

Com base no sistema, o mercado é classificado em comunicação de rádio, sistema de endereço de passageiros, sistema de comunicação por interfone, gravador de voz de cabine, entre outros. O segmento de comunicação de rádio foi responsável pela maior participação de mercado em 2023 e deverá ser o segmento que mais cresce durante o período de previsão. Esse crescimento é atribuído ao uso crescente de comunicação por rádio em aeronaves comerciais, aeronaves militares, jatos executivos e outros. Os sistemas de rádio de comunicação e de sintonia de rádio incluem transceptores de frequência muito alta (VHF) e alta frequência (HF). Esses transceptores são usados para comunicação de voz de longo alcance.

- O segmento de Radiocomunicação deverá deter uma participação de 29,5% em 2023.

Espera-se que o segmento Cockpit Voice Recorder (CVR) cresça significativamente durante o período de previsão. Órgãos reguladores como a ICAO estabeleceram requisitos rigorosos para instalação e desempenho do CVR. Regulamentações atualizadas geralmente exigem sistemas mais novos e mais capazes, o que é esperado para impulsionar a demanda do mercado. O Cockpit Voice Recorder (CVR) grava continuamente comunicações de rádio e conversas da tripulação de voo. O CVR está instalado no compartimento de equipamentos da aeronave. Ele contém uma unidade de bateria, farol acústico e interruptor ativado por água. É capaz de armazenar 120 minutos de dados analógicos. Por exemplo, em 2023, a Administração Federal de Aviação (FAA) propôs estender o requisito de gravação de voz da cabine para 25 horas para todas as aeronaves recém-fabricadas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise de Conectividade

SATCOM testemunhará crescimento acelerado alimentado pelo aumento da implantação em aeronaves

Com base na conectividade, o mercado é categorizado em Comunicação por Satélite (SATCOM), alta frequência (HF), Banda VHF/UHF/L e link de dados. Prevê-se que o segmento SATCOM apresente o crescimento mais rápido durante o período de previsão e representou a maior participação de mercado em 2023. Este crescimento é atribuível ao uso crescente de serviços de comunicação de voz e dados por satélite nas aeronaves. Um rádio definido por software permite o projeto de soluções de comunicação via satélite. Eles também ajudam a completar diversas tarefas associadas à comunicação por rádio, como alteração de frequências, esquemas de modulação e taxas de dados. Antena HF e antena VHF são usadas para gerar comunicação de rádio entre aeronaves e estações de comunicação terrestres.

O segmento de Banda VHF/UHF/L deverá registrar um crescimento significativo durante o período de previsão. O crescimento é atribuído a inúmeras aplicações de antenas UHF em aeronaves comerciais, jatos executivos, jatos regionais e outros. Essas antenas são usadas principalmente no sistema de comunicação da aeronave para transmissão de televisão durante o voo, já que as ondas UHF e HF são adequadas para aplicações de linha de visão que exigem precisão de ponta.

Por análise de tipo de ajuste

Número crescente de entregas comerciais de UAV para acelerar a expansão do segmento de ajuste de linha

Com base no tipo de ajuste, o mercado é bifurcado em ajuste linear e ajuste retro. O segmento de ajuste de linha dominou o mercado durante o período de previsão devido ao crescente número de militares e comerciaisVeículo Aéreo Não Tripulado (UAV)entregas em todo o mundo nas últimas décadas. O crescimento do segmento pode ser atribuído ainda aos avanços tecnológicos em rádios de comunicação e antenas de aeronaves nos setores de aviação comercial e militar. Um aumento nas entregas de aeronaves comerciais e a alta demanda por sistemas avançados de comunicação de aeronaves estão impulsionando o crescimento do segmento de ajuste de linha.

Prevê-se que o segmento de retrofit registre um crescimento significativo durante o período de previsão. Este crescimento é atribuído à atualização para a próxima geração de antenas de aeronaves, como antenas 5G no setor de aviação comercial de diversas companhias aéreas em todo o mundo.

Por análise de plataforma

Aumentando as entregas de aeronaves para impulsionar o crescimento do segmento de asa fixa

Por plataforma, o mercado é segmentado em veículos aéreos não tripulados (UAV) de asa fixa, asa rotativa e. O segmento de asa fixa consiste em aeronaves comerciais e aeronaves militares. Espera-se que o segmento de asa fixa experimente o crescimento mais rápido durante o período de previsão. Isso pode ser atribuído ao número crescente de entregas de aeronaves comerciais em todo o mundo. Aeronaves comerciais, como Boeing 787, Airbus A320 e Airbus 380, utilizam diversas antenas de aeronaves e rádio de comunicação.

O segmento de asas rotativas é ainda classificado em comercialhelicópteroe helicóptero militar. O segmento de asas rotativas está preparado para apresentar um crescimento significativo durante o período de previsão. Helicópteros militares e helicópteros comerciais usam uma antena de Sistema de Posicionamento Global (GPS) para vigilância e reconhecimento. O uso crescente de antenas GPS, HF e VHF e rádios de comunicação em helicópteros comerciais e militares está previsto para apoiar o crescimento do segmento durante o período de previsão.

INFORMAÇÕES REGIONAIS

O mercado de sistemas de comunicação de aeronaves foi segmentado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Aircraft Communication System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representou US$ 6,1 bilhões, respondendo por 33,10% do mercado mundial, e deverá crescer para US$ 6,7 bilhões em 2026. Espera-se que a América do Norte detenha a maior participação de mercado durante o período de previsão. Espera-se que o aumento do tráfego aéreo de passageiros nos EUA e a alta demanda por UAVs na região impulsionem o crescimento. A presença de atores-chave na América do Norte, que inclui Harris Corporation, Lockheed Martin Corporation e Northrop Grumman Systems Corporation, também deverá impulsionar o crescimento do mercado. Estima-se que o mercado dos EUA atinja US$ 4,83 bilhões até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 24,40% para o mercado global em 2025, com uma avaliação de US$ 5 bilhões, e deverá atingir US$ 5 bilhões em 2026. A Ásia-Pacífico provavelmente testemunhará um crescimento significativo durante o período de previsão devido à crescente utilização de UAVs e antenas de aeronaves impressas em 3D na China. De acordo com a previsão do mercado global de aeronaves publicada pela Airbus S.A.S, de 2019 a 2037, a China necessitará de mais de 7.000 aeronaves de passageiros com uma avaliação de 1.060 milhões de dólares. O aumento dos investimentos de empresas privadas, juntamente com a política de aviação de apoio dos governos de várias nações da Ásia-Pacífico, está previsto para impulsionar o crescimento do mercado. O mercado do Japão deverá atingir 0,64 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,02 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,9 mil milhões de dólares até 2026.

Europa

O mercado europeu gerou 4,1 mil milhões de dólares em 2025, representando 22,20% do panorama do mercado global, e deverá atingir 4,5 mil milhões de dólares em 2026. Estima-se que a Europa seja a região que mais cresce durante o período de previsão, uma vez que o aumento dos investimentos no domínio dos UAV militares para operações no campo de batalha está preparado para ajudar a impulsionar o crescimento. No Reino Unido, prevê-se que o uso crescente de antenas GPS em helicópteros para operações de Busca e Resgate (SAR) acelere o crescimento do mercado. Espera-se que o mercado do Reino Unido atinja 0,85 mil milhões de dólares até 2026 e que o mercado alemão atinja 1,06 mil milhões de dólares até 2026.

Resto do mundo

O Oriente Médio e a África e a América Latina provavelmente registrarão um crescimento notável durante o período de previsão. O mercado do Médio Oriente e África foi avaliado em 0,32 mil milhões de dólares em 2025, capturando 12,20% da receita global, e estima-se que atinja 0,36 mil milhões de dólares em 2026. Este crescimento é atribuível ao uso crescente de helicópteros no Médio Oriente e em África para a exploração de petróleo e gás. Prevê-se que o crescente uso de helicópteros para aplicações comerciais na América Latina contribua para o crescimento do mercado. O mercado na América Latina atingiu US$ 1,48 bilhão em 2025, representando 8,00% da receita total do mercado, e está projetado para atingir US$ 1,59 bilhão em 2026.

Lista das principais empresas no mercado de sistemas de comunicação de aeronaves

Cobham Plc oferece uma ampla variedade de antenas SATCOM e Datalink para impulsionar sua posição

Os principais players na indústria de sistemas de comunicação de aeronaves incluem Cobham, General Dynamics Corporation, Thales Group e Harris Corporation. A Cobham Plc é especializada em projetar e fabricar antenas de aeronaves para diversas plataformas, incluindo aviação geral, helicópteros, jatos executivos, jatos regionais, aeronaves de médio, longo alcance e fuselagem larga. A empresa fornece uma ampla gama de antenas, incluindo antenas de datalink e SATCOM, antenas VHF e soluções de datalink Narrow Cast, permitindo comunicação confiável em diversos setores da aviação.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Cobham Plc (Reino Unido)

- General Dynamics Corporation (EUA)

- Grupo Thales(França)

- Harris Corporation (EUA)

- United Technologies Company (EUA)

- Honeywell Internacional Inc.(NÓS.)

- Iridium Communications Inc.(NÓS.)

- tecnologias l3harris (EUA)

- Lockheed Martin Corporation (EUA)

- Northrop Grumman Systems Corporation (EUA)

- Companhia Raytheon (EUA)

- Rohde & Schwarz GmbH & Co KG(Alemanha)

- Viasat, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024:A BAE Systems recebeu um contrato do Departamento de Defesa dos EUA para a compra de componentes de hardware, serviços de reparo e suporte técnico/engenharia/logístico para o conjunto de rádio de aviação multimodo AN/ARC-231/A. O valor total do contrato rondou os 459 milhões de dólares.

- Abril de 2024: O SAOC anunciou planos para utilizar uma versão modificada e reforçada de uma aeronave comercial derivada com uma abordagem de sistema modular aberto. Essa abordagem integrará recursos contemporâneos e seguros de comunicação e planejamento. O sistema de apoio terrestre para o SAOC incluirá equipamentos de treinamento para tripulações aéreas, tripulações de missão e mantenedores, além de equipamentos essenciais de apoio e laboratórios de integração de sistemas.

- Fevereiro de 2024:A Intelsat garantiu um novo contrato com o Laboratório de Pesquisa da Força Aérea dos EUA para desenvolver e testar sistemas de comunicações por satélite multiórbitas (SATCOM) em várias aeronaves da Força Aérea. Como operadora de uma das maiores redes integradas de satélite e terrestres do mundo, a empresa se esforça para oferecer aos clientes governamentais, ONGs e comerciais comunicações seguras e contínuas baseadas em satélite através de sua rede mundial de próxima geração e serviços gerenciados.

- Janeiro de 2024:A Axnes recebeu a missão de fornecer sua tecnologia PNG WICS ao Ministério da Defesa do Reino Unido (MOD) para a plataforma Puma HC Mk2. O PNG WICS tem como objetivo melhorar os sistemas de comunicação da aeronave para tarefas de Busca e Resgate (SAR) e missões de carga humana externa (HEC). O sistema Axnes PNG permite que a Puma cumpra todos os requisitos padrão do Reino Unido/Europa para comunicação de rádio bidirecional para operações HEC.

- Novembro de 2023:A Embraer entregou sua quinta aeronave EMB 145 AEW&C atualizada, designada E-99M, para a Força Aérea Brasileira (FAB). Esta aeronave aprimorada está equipada para executar funções de alerta e controle aéreo antecipado (AEW&C) e também é capaz de participar de missões de inteligência, vigilância e reconhecimento aéreo. A aeronave contará com novos sistemas de Guerra Eletrônica (Não Comunicação - NCOM), um novo Transponder IFF, sete rádios V/UHF definidos por software, um novo sistema Mission Audio com tecnologia VoIP, um novo gravador Mission Audio e Data e uma função Data Link atualizada integrada em uma nova arquitetura.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de sistemas de comunicação de aeronaves oferece insights qualitativos e quantitativos do mercado e uma análise detalhada do tamanho do mercado e da taxa de crescimento para todos os segmentos possíveis. Junto com isso, o relatório fornece uma análise elaborada da dinâmica do mercado, tendências emergentes e cenário competitivo. Os principais insights oferecidos no relatório são as tendências de adoção do mercado por segmentos individuais, desenvolvimentos recentes do setor, como parcerias, fusões, aquisições, análise SWOT consolidada dos principais players, análise das cinco forças de Porter, estratégias de negócios dos principais players do mercado, indicadores macro e microeconômicos e principais tendências do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 8,5% de 2026 a 2034 |

|

Segmentação |

Por componente

|

|

Por sistema

|

|

|

Por conectividade

|

|

|

Por tipo de ajuste

|

|

|

Por plataforma

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de sistemas de comunicação de aeronaves foi avaliado em US$ 18,50 bilhões em 2025 e deve crescer de US$ 20,10 bilhões em 2026 para US$ 38,70 bilhões até 2034, exibindo um CAGR de 8,50% durante o período de previsão (2026-2034).

Crescendo a um CAGR de 8,50%, o mercado deverá apresentar um crescimento constante durante o período de previsão (2026-2034).

O mercado é impulsionado principalmente pela crescente adoção de Rádios Definidos por Software (SDR), pelo aumento nas entregas de aeronaves comerciais e militares e pela crescente demanda por SATCOM e conectividade em voo baseada em 5G em todo o setor de aviação.

Os componentes principais incluem antenas, transponders, transmissores, receptores, transceptores, unidades de sintonia de rádio, rádios definidos por software (SDR) e gravadores de voz da cabine. As antenas são o componente mais dominante devido ao seu amplo uso na comunicação ar-solo e em voo.

O segmento de antenas detém a maior participação de mercado em 2023 e deverá crescer mais rapidamente devido à crescente demanda por sistemas de comunicação sem fio, SATCOM e capacidades de transferência de dados em tempo real na aviação.

SATCOM (Comunicação por Satélite) na aviação permite a transmissão de voz e dados de longa distância entre aeronaves e estações terrestres. É fundamental para navegação em tempo real, monitoramento de voo e serviços de Internet de alta velocidade durante o voo.

A tecnologia 5G melhora a conectividade durante o voo, oferecendo maior largura de banda e menor latência do que os sistemas tradicionais. As companhias aéreas estão adotando cada vez mais antenas de banda Ku com suporte para 5G para fornecer Internet rápida e serviços de entretenimento em tempo real a bordo.

As principais tendências incluem o desenvolvimento de redes mesh sem fio aéreas (AWN), adoção de SATCOM multi-órbita, antenas impressas em 3D, aumento da implantação militar de UAV e foco em sistemas modulares de arquitetura aberta para atualizações de comunicação.

A América do Norte liderou o mercado com uma participação de 33,10% em 2025, impulsionada pelo tráfego aéreo robusto, alta demanda por UAV e presença de grandes players como Honeywell, Lockheed Martin e Harris Corporation.

As empresas líderes incluem Cobham Plc, General Dynamics Corporation, Honeywell International, Thales Group, Lockheed Martin Corporation, Harris Corporation, Iridium Communications e Raytheon Company – todas investindo em plataformas de comunicação de última geração e sistemas SATCOM.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco