Tamanho do mercado de antenas de aeronaves, análise de participação e indústria, por plataforma (asa fixa (aeronaves comerciais, aeronaves executivas, jatos regionais, aviação geral, aeronaves militares e UAVs de asa fixa) e asa rotativa (helicóptero militar, helicóptero civil e UAVs de asa rotativa)), por banda de frequência (banda VHF e UHF, banda Ka/Ku/K, banda HF, banda X, banda C e outros), por Usuário final (OEM e pós-venda), por aplicação (comercial e navegação e vigilância) e previsão regional, 2026-2034

Tamanho do mercado de antenas de aeronaves e visão geral da indústria

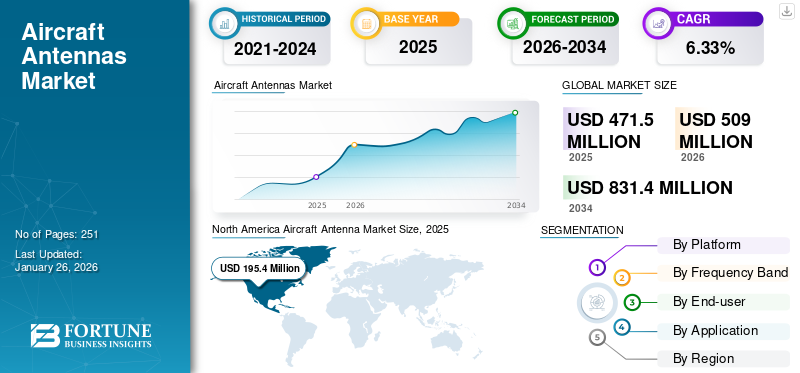

O tamanho do mercado global de antenas de aeronaves foi avaliado em dólares americanos471,50milhões em 2025 e deverá crescer de USD 509,00milhões em 2026 para USD831,40milhões até 2034, exibindo um CAGR de6,33%durante o período de previsão. A América do Norte dominou o mercado de antenas para aeronaves com uma participação de mercado de41,43%em 2025.

Uma antena de aeronave é um dispositivo usado para navegar na aeronave usando frequências de rádio. É usado para comunicação com outras aeronaves e estações de controle terrestres. Comunicação e navegação são as principais aplicações das antenas de aviação. Essesantenassão instalados na parte superior ou inferior de uma aeronave. O desenvolvimento de antenas líquidas reconfiguráveis para adaptabilidade de aeronaves é a última tendência, remodelando o mercado. Diferentes tipos, como antenas de comunicação, antenas de quadro, antenas GPS, antenas marcadoras e outras, fornecem informações em tempo real para aplicações de comunicação, vigilância e navegação. Por exemplo, as antenas de navegação desempenham um papel crucial na garantia de posicionamento e orientação precisos para aeronaves, bem como sistemas de apoio como o GPS. O gráfico do mercado de antenas de aeronaves indica uma trajetória de crescimento constante principalmente devido ao aumento das viagens aéreas e à crescente adoção de sistemas avançados de comunicação.

Descarregue amostra grátis para saber mais sobre este relatório.

INSTANTÂNEO E DESTAQUES DO MERCADO DE ANTENAS DE AERONAVES GLOBAIS

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD471,50milhão

- Tamanho do mercado de 2026: USD509,00milhão

- Tamanho do mercado previsto para 2034: USD831,40milhão

- CAGR:6,33%de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de antenas para aeronaves com um41,43%participação em 2025, atribuída a um setor de aviação bem estabelecido, aos avanços tecnológicos contínuos e aos investimentos em grande escala na defesa.

- Por banda de frequência, espera-se que o segmento da banda Ka/Ku/K registre a maior taxa de crescimento, impulsionado pela crescente adoção de 5G na aviação e pela demanda por conectividade de alta velocidade durante o voo.

- Principais destaques do país:

- Estados Unidos: Os investimentos em antenas avançadas de satélite e antenas de varredura eletrônica (AESA) no âmbito de programas de defesa, como o projeto DEUCSI, estão melhorando as comunicações e a conectividade das aeronaves táticas.

- China: O desenvolvimento de aeronaves militares avançadas como o KJ-3000 equipado com sistemas de antenas de radar de 360 graus está a aumentar a procura regional por antenas de vigilância e navegação.

- Índia: O aumento dos gastos com defesa e a aquisição de plataformas militares de asa rotativa e fixa com antenas de alta precisão estão contribuindo para o crescimento do mercado.

IMPACTO RÚSSIA-UCRÂNIA

Impacto da crise da guerra Rússia-Ucrânia no setor de aviação para remodelar a dinâmica global do mercado

- Durante as guerras da Rússia e da Ucrânia, o projeto da antena Starlink da SpaceX ampliou a virtude daGPSe sistemas anti-detecção. O aumento da situação de guerra em todo o mundo deu origem à procura de sistemas de transmissão seguros, juntamente com a agilidade para operações precisas.

- A Ucrânia supostamente destruiu tanques e veículos fortemente blindados da Rússia com drones Tb2, que carecem de um nível básico de sistemas de comunicação. Esta situação sugere que a frota de guerra existente necessita de modernização juntamente com sistemas de conectividade superiores.

- A guerra mostrou o uso de antenas anti-bloqueio multiplataforma para evitar a detecção e intrusão de inimigos. Multiplataformaanti-bloqueioantenas podem ser embarcadas em UAVs e veículos, pois são capazes de operar no solo e também para aplicações de aviação. Prevê-se que esses sistemas não detectáveis impulsionem o crescimento nos próximos anos.

- Além disso, houve um aumento na aquisição e produção de Veículos Aéreos Não Tripulados (UAV) para melhorar as capacidades militares durante a guerra. Por exemplo, em Outubro de 2024, a Ucrânia comprometeu-se com 3,5 mil milhões de dólares para adquirir 1,8 milhões de UAV em 2024-2025, enfatizando diversos modelos para tarefas no campo de batalha. Espera-se que tal aumento na aquisição de UAV aumente a demanda por sistemas de antenas para aeronaves.

- Devido à guerra em curso, a Rússia enfrentou recentemente um grande declínio nos contratos aéreos de vários países e empresas; o país anunciou o início da produção nacional de aviões a jato, o que resultará em crescimento autossustentado e receitas geradas pelas exportações nos próximos anos.

- Assim, a indústria da aviação na Europa foi prejudicada, uma vez que a crise da guerra levou a um abrandamento da economia, a perturbações nas cadeias de abastecimento de matérias-primas e ao declínio do tráfego aéreo.

Dinâmica de Mercado

Drivers de mercado

Aumento da necessidade de conectividade de dados de alta velocidade para aumentar o crescimento do mercado

A crescente necessidade de conectividade de dados de alta velocidade é um motor significativo para o crescimento. À medida que a procura global de viagens aéreas continua a aumentar, espera-se que a indústria da aviação experimente um crescimento sustentado nas próximas duas décadas. De acordo com a Associação Internacional de Transporte Aéreo (IATA), o número global de passageiros deverá duplicar para 8,2 mil milhões até 2037. Em Outubro de 2024, a IATA reportou um aumento de 7,1% na procura global de viagens aéreas em comparação com Outubro de 2023.

À medida que o tráfego aéreo aumenta, as companhias aéreas expandem as suas frotas para acomodar mais passageiros. Este aumento na procura levou várias companhias aéreas a fazerem novas encomendas de aeronaves a taxas mais elevadas. Por exemplo, a Airbus entregou 735 aeronaves comerciais em 2023, marcando um aumento de 11% em relação a 2022. Da mesma forma, a Boeing recebeu um total de 1.314 novos pedidos líquidos em 2023, acima dos 774 novos pedidos líquidos em 2022. Espera-se que o número de pedidos de aeronaves continue a aumentar em 2024 devido ao aumento do tráfego aéreo global. Além disso, a Pegasus Airlines encomendou até 200 aeronaves Boeing 737-10 para modernizar sua frota.

Este aumento na produção de aeronaves está diretamente relacionado ao aumento da demanda por antenas avançadas de aeronaves, que são componentes essenciais dos sistemas de comunicação a bordo das aeronaves. À medida que as companhias aéreas modernizam as suas frotas e integram novas tecnologias, há uma necessidade crescente de antenas sofisticadas que suportem capacidades melhoradas de comunicação e navegação. Todos esses fatores contribuem coletivamente para o crescimento do mercado de antenas de aeronaves.

Aumento da demanda por veículos aéreos não tripulados para aplicações comerciais e militares para impulsionar o crescimento do mercado

Um aumento na atualização de aeronaves, um aumento na demanda por exercícios militares de UAV e um aumento na adoção de sistemas avançados de comunicação e navegação são alguns dos principais fatores que impulsionam o mercado global. As agências militares estão investindo no desenvolvimento de drones de classe militar que estão sendo usados no campo de batalha. A comunicação confiável tornou-se um aspecto fundamental nas aplicações militares dos UAVs. Os principais players estão obtendo credenciamento produtivo, inspirando o crescimento do mercado em direção a inovações e semelhança operacional na indústria.

Em abril de 2020, a Lockheed Martin concluiu a primeira fase do Multi-FunctionGuerra EletrônicaPrograma Air Large (MFEW-AL) para o Exército dos EUA. O programa MFEW-AL concentra-se na tecnologia de antenas para incorporar guerra eletrônica e técnicas cibernéticas em Sistemas Aéreos Não Tripulados (UAS). O aumento da procura de UAV militares está a impulsionar o crescimento do mercado, uma vez que estes sistemas não tripulados requerem antenas avançadas para comunicação e transmissão de dados fiáveis.

Além disso, as forças de defesa de vários países estão a atribuir orçamentos significativos para sistemas não tripulados e tecnologias associadas. Por exemplo, em 2025, o orçamento do Departamento de Defesa dos EUA (DoD) solicitou a alocação de 61,2 mil milhões de dólares para sistemas de aeronaves não tripuladas (UAS), como o MQ-4 Triton e o MQ-25 Stingray. À medida que a produção e o desenvolvimento de UAVs aumentam, aumenta a demanda por antenas de alto desempenho para apoiar a comunicação, navegação e vigilância. Assim, um aumento na demanda por sistemas não tripulados das forças de defesa e aplicações comerciais leva à crescente demanda por antenas de comunicação e navegação de próxima geração que impulsionam o crescimento do mercado de antenas de aeronaves.

Restrições de mercado

Número crescente de pendências de aeronaves e regulamentações governamentais rigorosas para impedir o crescimento do mercado

As companhias aéreas de todo o mundo procuram soluções económicas relacionadas com antenas de aeronaves. No entanto, a actual situação de guerra resultou numa grave perturbação das cadeias de abastecimento e distribuição. Além disso, os operadores aéreos não conseguiram gerar lucros consideráveis.

As principais restrições que afetam o crescimento do mercado incluem o aumento do número de cancelamentos de pedidos de aeronaves. Isso pode incluir a queda nas entregas de aeronaves que ocorreu devido à retaliação da Boeing ao contrato do jato BOEING 737 Max. Tais incidentes afetam o crescimento geral do mercado.

Além disso, a etapa inicial de antena aeronáutica fabricada para cada aeronave e drone utilizado tem um custo elevado e varia em cada setor.

A Federal Aviation Administration (FAA) está adotando uma nova Diretriz de Aeronavegabilidade (AD) para todos os aeromodelos da empresa para evitar a interferência das bandas 5G com os componentes instalados, o que poderia impactar sua funcionalidade. Estas directivas de segurança devem estar em vigor para a segurança geral e precisam ser consideradas seriamente.

A implementação de faixas de frequência 5G em aeroportos está restringindo algumas aeronaves de seguir as diretrizes, pois algumas frotas possuem sistemas antigos instalados. Alguns componentes são danificados quando um avião pousa no aeroporto porque não são compatíveis com as novas frequências. Isto poderia funcionar como um fator restritivo para o mercado.

Oportunidades de mercado

Modernização das infraestruturas de gestão de tráfego aéreo para impulsionar o crescimento do mercado

A demanda por aeronaves tecnologicamente avançadas aumentou drasticamente nos últimos anos. Os principais intervenientes nos países desenvolvidos estão actualmente a concentrar-se no fabrico inovador de aeronaves avançadas. A modernização da infra-estrutura de gestão do tráfego aéreo melhora a eficiência da indústria da aviação global.Gestão de tráfego aéreoA infra-estrutura consiste em serviços de navegação aérea para lidar com o tráfego aéreo e reduzir os atrasos nos voos de forma mais eficiente. As antenas ajudam a melhorar a conectividade com a aeronave, tanto ar-ar quanto ar-terra.

No âmbito do programa Sistema de Transporte Aéreo de Próxima Geração da Administração Federal de Aviação, projeta-se que a atual infraestrutura de comunicação na indústria de aviação dos EUA seja atualizada. O sucesso do programa aumentará os padrões de segurança dos passageiros e a eficiência dos sistemas de gestão do tráfego aéreo.

Além disso, a ViaSat fornece frequência Ka-Band, que fornecerá a mesma internet do escritório. Alta velocidade, geralmente superior a 20 Mbps, será oferecida para conectividade incomparável durante o voo. Assim, a introdução de tecnologias avançadas e a modernização dos centros de controle de tráfego aéreo impulsionam o crescimento do mercado.

Tendências do mercado de antenas para aeronaves

A introdução da tecnologia de impressão 3D em antenas de aeronaves surgiu como uma tendência recente no mercado

Impressão 3Da tecnologia tem sido cada vez mais adotada para fabricar estruturas complexas eletromagnéticas 3D no setor aeroespacial e de defesa. A produção no local é altamente benéfica com a impressão 3D. O transporte de peças e suprimentos pode custar tempo e dinheiro, enquanto a fabricação aditiva de componentes modificados, que são criados no local, acarreta menos custos e tempo. A América do Norte testemunhou um crescimento do USD195,4Milhões em 2025 para USD210Milhões em 2026.

O potencial para uma rede de produção distribuída globalmente aumenta a eficiência geral. Economiza custos, permitindo que as empresas mantenham níveis de inventário adequados para maximizar a produção e criar novas cadeias de valor em todos os setores. A impressão 3D cria oportunidades para os OEMs produzirem conectores e selantes de antenas por meio de tecnologias avançadas.

Por exemplo, em janeiro de 2025, a NASA desenvolveu e testou com sucesso uma antena impressa em 3D projetada para comunicar dados científicos à Terra. Esta antena foi testada em vôo usando um balão meteorológico atmosférico. Tais desenvolvimentos destacam a eficiência da fabricação aditiva em aplicações aeroespaciais e promovem o uso da impressão 3D no desenvolvimento de estruturas complexas de antenas na indústria de fabricação de peças aeronáuticas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por plataforma

O segmento de asa fixa dominou o mercado devido ao crescente tráfego aéreo e ao aumento das entregas de aeronaves

Com base na plataforma, o mercado é segmentado em asa fixa e asa rotativa.

O segmento de asa fixa é ainda classificado em aeronaves comerciais, aeronaves executivas, jatos regionais, aviação geral,aeronave militare UAVs de asa fixa. O segmento de asas rotativas é dividido em helicópteros militares, helicópteros civis e UAVs de asas rotativas.

O segmento de asa fixa previa deter uma posição dominante no maior mercado de antenas para aeronaves, com uma participação de 65,97% em 2026. Esse domínio se deve ao aumento no número de entregas de aeronaves e ao aumento dos gastos no setor de aviação devido ao crescente número de viajantes aéreos. Em 2024, a Boeing entregou um total de 348 aeronaves comerciais. Em contrapartida, a Airbus realizou entregas de 766 aeronaves durante o mesmo período. Ambos os fabricantes estão focados em atender às demandas do mercado, com a Airbus mantendo um forte desempenho de entrega em comparação com a entrega de 735 aeronaves em 2023.Helicóptero Militaro segmento deverá deter um mercado dominante o mais alto, com uma participação de 18,17% em 2026.

O segmento de asas rotativas testemunhará um crescimento notável durante o período de previsão. Este crescimento é atribuído à crescente procura de pequenos drones para aplicações comerciais e de defesa. Por exemplo, em fevereiro de 2022, o Departamento de Defesa dos EUA concedeu um contrato à XTEND no valor de 8,8 milhões de dólares para o desenvolvimento de tecnologia de drones táticos alimentados por IA. O contrato se concentra no fornecimento de Precision Strike Indoor & Outdoor (PSIO) e pequenos sistemas aéreos não tripulados (sUAS). Este contrato promove os avanços na tecnologia de drones táticos, que inclui autonomia alimentada por IA e capacidades de ataque de precisão. Tais avanços estimulam a demanda por sistemas de antenas mais sofisticados e confiáveis, o que deverá impulsionar o crescimento do segmento.

Por banda de frequência

Segmento de banda Ka/Ku/K apresentará maior taxa de crescimento devido à crescente adoção da rede 5G na aviação

Com base na banda de frequência, o mercado é segmentado em banda VHF e UHF, banda Ka/Ku/K, banda HF, banda X, banda C, entre outros.

Espera-se que o segmento da banda Ka/Ku/K detenha uma participação de 13,9% em 2024. Este crescimento se deve à rápida adoção de 5G na aviação. A antena de satélite de aviação híbrida de banda Ka/Ku/K permite serviços globais de conectividade de banda larga para usuários governamentais e comerciais em redes de satélite convencionais e de alta capacidade em todo o mundo.

O segmento de banda X deverá ser o maior segmento durante o período de previsão, com uma participação de 26,11% em 2026. A banda X é uma radiofrequência de microondas. É usado para comunicação de radar em voo com estações de controle de tráfego aéreo baseadas na Terra. Espera-se que o segmento da banda X cresça significativamente devido ao aumento no uso de aeronaves militares e UAVs para comunicação tática, vigilância e guerra eletrônica.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O segmento OEM liderou o mercado devido à presença de um grande número de fornecedores de antenas

Com base no usuário final, o mercado é dividido em OEM e mercado de reposição.

O segmento OEM dominou o mercado e continuará a dominar durante o período de previsão. A presença de um grande número de fornecedores de antenas de aviação para inúmeras aplicações, como comunicação, navegação e vigilância para dados em tempo real, impulsiona o crescimento do segmento no mercado. Os fabricantes de equipamentos originais (OEMs) do mercado concentram-se constantemente na integração de tecnologias avançadas de antenas em novos projetos de aeronaves. Por exemplo, em maio de 2024, Eclipse Global Connectivity, ThinKom, Kontron e Display Interactive anunciaram uma colaboração para modernizar mais de 50 aeronaves de fuselagem estreita com soluções de conectividade de alta velocidade, utilizando a antena ThinAir Ka2517 para conectividade aprimorada durante o voo. Portanto, o aumento da procura por sistemas de comunicação sofisticados e capacidades de entretenimento a bordo impulsiona ainda mais os OEM a inovar a sua linha de produtos e a aumentar a sua quota de mercado na indústria.

O segmento de reposição testemunhará o maior crescimento durante o período de previsão. A substituição regular de antenas de aeronaves devido à vida útil limitada e os serviços de manutenção de uma aeronave para operações aprimoradas impulsionam o crescimento do segmento de reposição. Por exemplo, em novembro de 2023, a VSE Aviation, um segmento da VSE Corporation, garantiu seis novos acordos de distribuição avaliados em aproximadamente 750 milhões de dólares com a Honeywell International, Inc. Esta é uma expansão do seu acordo existente com a Honeywell para ser o único distribuidor de pós-venda dos seus sistemas de antenas montadas na cauda JetWave na Europa, Médio Oriente, África e Índia (EMEAI).

Por aplicativo

Segmento de navegação e vigilância apresentará crescimento notável devido à crescente instalação de antenas GPS de última geração

Com base na aplicação, o mercado é dividido em comercial e navegação e vigilância.

O segmento de navegação e vigilância crescerá com a maior taxa composta de crescimento anual durante o período de previsão. O aumento da demanda por antenas de navegação de próxima geração, como antenas GPS, antenas marcadoras, antenas transmissoras de localizadores de emergência, entre outras, impulsiona o crescimento do segmento.

Projeta-se que o segmento comercial domine o mercado com uma participação de 18,42% em 2026. Antenas de banda UHF são utilizadas para aplicações de comunicação em aeronaves. Essas antenas são usadas para transponders e equipamentos de medição de distância (DME). A comunicação de curto alcance da aeronave utiliza uma banda VHF entre 118 MHz e 137 MHz para conversar com controle de tráfego aéreo. Assim, o crescente número de entregas de aeronaves impulsiona o crescimento do segmento.

Perspectiva Regional do Mercado de Antena de Aeronaves

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Aircraft Antenna Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte capturou 41,43% do mercado global em 2025, gerando US$ 195,4 milhões em receitas, e deverá atingir US$ 210 milhões em 2026. Esse crescimento é atribuído à presença de uma indústria de aviação bem florescente e à maior frota de aeronaves nos EUA. As forças militares dos países desta região estão a investir em soluções de conectividade fiáveis para operações militares. Por exemplo, em setembro de 2024, a Viasat, Inc. recebeu um contrato de US$ 33,6 milhões do Laboratório de Pesquisa da Força Aérea dos EUA (AFRL) no âmbito do programa Experimentação de Defesa Usando Internet Espacial Comercial (DEUCSI). O contrato visa desenvolver e fornecer sistemas Active Electronically Scanned Array (AESA) para comunicações resilientes por satélite para aeronaves táticas, incluindo plataformas de asas rotativas. Tais desenvolvimentos levarão outros fornecedores de antenas para aeronaves na região a se concentrarem na inovação e na produção de sistemas avançados de antenas parabólicas. Prevê-se que o mercado de antenas de aeronaves dos EUA atinja um valor de US$ 197,90 milhões até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou 122,6 milhões de dólares, contribuindo com 26,00% para a receita do mercado global, e deverá crescer para 133,4 milhões de dólares em 2026. A região Ásia-Pacífico crescerá com o maior CAGR durante o período de previsão. A rápida expansão do sector da aviação e a crescente urbanização levam ao aumento da procura de aeronaves comerciais. Além disso, o aumento das despesas de defesa das economias emergentes, como a China e a Índia, leva ao aumento da aquisição de aeronaves militares e helicópterosque impulsionam o crescimento do mercado. Além disso, tem havido um aumento na instalação de sistemas avançados de antenas para aplicações de vigilância em aeronaves militares em vários países da região. Por exemplo, em dezembro de 2024, a aeronave militar KJ-3000 de próxima geração realizou seu voo inaugural. A aeronave está integrada a um sistema de antena de radar para consciência situacional de 360 graus e para melhorar a detecção de alvos furtivos. Portanto, isto promove o desenvolvimento de tecnologias de antenas mais avançadas para melhorar as capacidades de vigilância da região. O mercado de antenas de aeronaves do Japão deverá atingir um valor de US$ 14,9 milhões até 2026, o mercado de antenas de aeronaves da China deverá atingir um valor de US$ 47,9 milhões até 2026, e o mercado de antenas de aeronaves da Índia deverá atingir um valor de US$ 36,1 milhões até 2026.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 130,9 milhões de dólares em 2025, representando 27,76% de participação, e deverá atingir 140,9 milhões de dólares em 2026. A Europa apresentará um crescimento significativo durante o período de previsão. Um número crescente de entregas de aeronaves devido ao aumento do tráfego aéreo e ao uso crescente de antenas líquidas reconfiguráveis, principalmente em aeronaves da França, impulsiona o crescimento do mercado. Além disso, a União Europeia (UE) planeia exigir a instalação de conectividade 5G em todas as aeronaves. Esta iniciativa permitirá que os passageiros utilizem a conectividade celular nos voos. A conectividade 5G precisa de antenas de aeronaves para transmitir e receber sinais entre as aeronaves e redes terrestres ou de satélite. Portanto, espera-se que o plano da região para instalar conectividade 5G aumente a demanda por antenas de aeronaves durante o período de previsão. Espera-se que o mercado de antenas de aeronaves do Reino Unido atinja um valor de US$ 18,4 milhões até 2026, enquanto o mercado de antenas de aeronaves da Alemanha deverá atingir um valor de US$ 23,3 milhões até 2026.

O resto do mundo

O Resto do Mundo contribuiu com 4,81% para o mercado global em 2025, com uma avaliação de 22,7 milhões de dólares, e deverá atingir 24,6 milhões de dólares em 2026. O resto do mundo registaria um crescimento significativo durante o período de previsão. O crescimento do turismo, o aumento dos viajantes aéreos e os crescentes gastos com defesa dos países do Oriente Médio impulsionam o crescimento do mercado em todas as regiões. Várias regiões do resto do mundo, como a América Latina, lutam por uma conectividade avançada na aviação. Por exemplo, em agosto de 2023, Satcom Direct, um comunicação por satéliteprovedor de soluções, instalou a primeira antena Plane Simple Ku-band em um jato brasileiro Gulfstream G550. Esta instalação permite que a aeronave utilize serviços de dados de alta velocidade conectados à rede de satélites Intelsat FlexExec. Portanto, espera-se que o aumento da integração de antenas de aeronaves de alto desempenho para melhorar a conectividade da aviação alimente o crescimento do mercado da região.

Cenário Competitivo

Principais participantes da indústria

Foco em avanços tecnológicos é uma estratégia notável adotada pelos principais players do mercado para sustentar a concorrência

A introdução de antenas de aeronaves tecnologicamente avançadas para aplicações de vigilância e comunicação é a próxima tendência do mercado. Um portfólio diversificado de produtos de antenas GPS e o aumento dos gastos em pesquisa e desenvolvimento de tecnologia avançada de fabricantes de antenas de aeronaves impulsionam o crescimento do mercado. Além disso, os principais players do mercado concentram-se na introdução de tecnologias avançadas de antenas, como Antenas Direcionadas Eletronicamente (ESAs). Eles colocaram antenas phased array para melhorar o desempenho e permitir uma cobertura mais ampla sem movimento mecânico. Espera-se que tais inovações destinadas a atender à conectividade de alta velocidade em voo e à melhoria das demandas de comunicação estimulem ainda mais o crescimento do mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE ANTENA DE AERONAVES PERFILADAS

- Antcom Corporation(NÓS.)

- Interconexão Smiths(NÓS.)

- Boeing (EUA)

- Cobham Limited (Reino Unido)

- Honeywell Internacional Inc.(NÓS.)

- L3Harris Technologies, Inc.

- (EUA)

- Corporação Harxon (China)

- Chelton Limited (Reino Unido)

- Sistemas de Sensores(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024:A ThinKom Solutions e a Sierra Nevada Corporation (SNC) anunciaram que integraram a antena satcom phased array ThinAir GT 2517 na aeronave RAPCON-X da SNC, que completou recentemente seu vôo inaugural. Espera-se que este sistema de antena avançado ofereça conectividade de rede Beyond-Line-Of-Sight (BLOS) de alto desempenho.

- Outubro de 2024: A antena Gogo Galileo HDX construída pela Hughes Network Systems completou um voo de teste em uma aeronave Bombardier Challenger 300, demonstrando sua capacidade de conexão com satélites de órbita terrestre baixa (LEO). Esta antena Electronically Steered Array (ESA) deverá lançar uma variante de aviação comercial no primeiro semestre de 2025, melhorando a conectividade em voo para aeronaves executivas.

- Maio de 2024: A Intelsat foi contratada pela Japan Airlines para fornecer conectividade multiórbita em voo para mais de 20 futuras aeronaves Boeing 737 MAX, utilizando a nova antena de matriz dirigida eletronicamente (ESA) da Intelsat. Este serviço aproveitará os satélites geoestacionários (GEO) e a constelação de satélites de órbita terrestre baixa (LEO) da Eutelsat OneWeb.

- Maio de 2024: Thales, uma empresa francesa aeroespacial e de defesa adquiriu a fabricante israelense de antenas Get SAT para aprimorar suas capacidades de comunicação por satélite. A Get SAT fornece antenas e terminais eficientes, incluindo o Milli Sling Blade, que utiliza tecnologia de antena phased array dirigida eletronicamente, e o Lesa Blade aero ESA, com comunicações de alta taxa de dados para defesa, aeronáutica civil e serviços de emergência.

- Janeiro de 2023: A Satcom Direct instalou a primeira antena Plane Simple Ka-band em seu Gulfstream G550, um jato executivo. Este protótipo de terminal, composto por duas unidades substituíveis em linha (a antena montada na cauda e a unidade de modem SD), foi projetado para testar a compatibilidade com o serviço Jet ConneX da Inmarsat e opera sob um Certificado de Tipo Suplementar (STC) específico para a aeronave.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de antenas de aeronaves fornece uma análise técnica aprofundada do mercado e se concentra principalmente em aspectos-chave, como os principais players do mercado, a guerra Rússia-Ucrânia afetando pacotes governamentais no mercado, sistemas de antenas e tendências tecnológicas líderes. Além disso, o relatório oferece insights sobre as tendências do mercado de aviação e destaca os principais desenvolvimentos e tendências do setor. Além dos fatores descritos acima, o relatório traz diversos aspectos que contribuirão para o crescimento do mercado durante a previsão do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de6,33%de 2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por plataforma

|

|

Por banda de frequência

|

|

|

Por usuário final

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 509,00 milhões em 2025 e deve atingir US$ 831,40 milhões até 2034.

Em 2025, o mercado norte-americano situou-se em 195,4 milhões de dólares.

Crescendo a um CAGR de 6,33%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

O aumento do tráfego aéreo, levando a um aumento na demanda por novas aeronaves, é o fator-chave que impulsiona o mercado.

Antcom Corporation, Sensor Systems, Chelton Limited, Honeywell International Inc., L3Harris Technologies Inc. e Cobham Limited são os principais players que operam no mercado.

A América do Norte dominou a participação de mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 251

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco