Tamanho do mercado do sistema de proteção ativa, participação e análise da indústria, por plataforma (baseado em L&, aerotransportado e marítimo), por baseado em L& (tanque de batalha principal (MBT), veículos leves protegidos (LPV), veículos blindados anfíbios (AAV), protegidos contra emboscadas resistentes a minas (MRAP), veículos de combate de infantaria (IFV), transportadores de pessoal blindados (APC)), por via aérea (aeronaves de combate, helicópteros, missão especial Aeronaves e outros), por fuzileiro naval (submarino, fragatas, contratorpedeiros, porta-aviões), por tipo de sist

PRINCIPAIS INFORMAÇÕES DE MERCADO

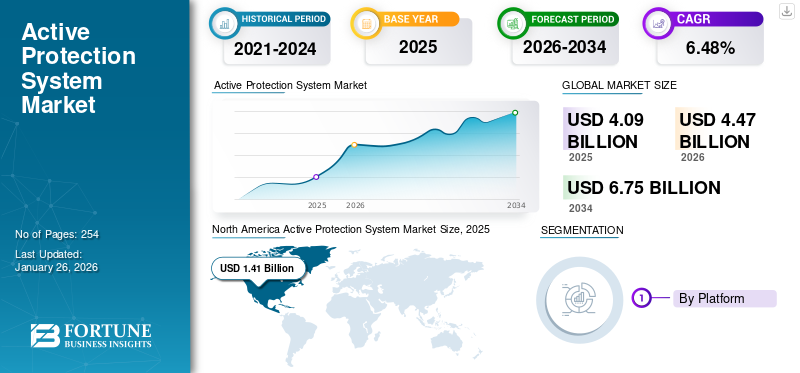

O tamanho do mercado global de sistemas de proteção ativa foi avaliado em US$ 4,09 bilhões em 2025. O mercado deverá crescer de US$ 4,47 bilhões em 2026 para US$ 6,75 bilhões até 2034, exibindo um CAGR de 6,48% durante o período de previsão. A América do Norte dominou o mercado de sistemas de proteção ativa com uma participação de mercado de 34,44% em 2025.

De acordo com o Relatório do Serviço de Pesquisa do Congresso (CRS), Departamento de Defesa (DOD)Armas de Energia Direcionada (DEW), as armas de energia dirigida podem destruir uma vasta gama de sistemas eletrónicos, que podem incluir sistemas comerciais e militares. Eles podem desabilitar, incapacitar ou destruir qualquer sistema eletrônico que esteja sob seu cone eletromagnético. Espera-se que esse fator impulsione o crescimento do mercado devido à demanda por sistemas de armas baseados em lasers de alta energia e feixes de partículas altas em plataformas navais, aéreas e terrestres. Todos esses aspectos estão impulsionando a demanda por Sistemas de Proteção Ativa (APS).

A pandemia global da COVID-19 foi sem precedentes e surpreendente, com os sistemas de proteção ativa a registarem uma procura superior à prevista em todas as regiões, em comparação com os níveis pré-pandemia. Com base na nossa análise, a quota de mercado global apresentou um crescimento de 5,38% em 2024 em comparação com 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Sistemas de Proteção Ativa PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 4,09 bilhões

- Tamanho do mercado em 2026: US$ 4,47 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,75 bilhões

- CAGR: 6,48% de 2026–2034

- A América do Norte dominou o mercado de sistemas de proteção ativa com uma participação de 34,44% em 2025.

- O segmento terrestre respondeu por 57,43% do market share em 2026.

- O segmento Main Battle Tank (MBT) detinha 18,22% de participação de mercado em 2026.

Norte-americano

A América do Norte atingiu 1,54 mil milhões de dólares em 2026, impulsionada pelo aumento dos investimentos em sistemas de proteção de plataformas de próxima geração.

Europa

Prevê-se que a Europa atinja 1,16 mil milhões de dólares em 2026, apoiada por uma maior modernização da defesa e programas de aquisição militar.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 0,85 mil milhões de dólares em 2026, impulsionada por investimentos crescentes em plataformas avançadas de defesa terrestre, naval e aérea.

NÓS.

O mercado deverá atingir US$ 1,30 bilhão em 2026, apoiado pela implantação contínua de sistemas avançados de proteção ativa.

Japão

Prevê-se que o mercado atinja 0,09 mil milhões de dólares em 2026, impulsionado pelo aumento dos investimentos na modernização da defesa.

Leia mais

IMPACTO DA COVID-19

O aumento dos conflitos globais devido à interrupção das negociações de paz e à redução da implantação de forças impulsionou o mercado durante a pandemia

Novas alianças de segurança por parte dos países foram formadas durante a pandemia. Por exemplo, a Austrália, o Reino Unido e os EUA anunciaram uma nova parceria de segurança trilateral, AUKUS, para a região Indo-Pacífico. Eles trabalharão juntos para produzir mísseis hipersônicos. Para considerar outro exemplo, a França reorganizou o seu envolvimento estratégico no Sahel em África e concentrou-se na missão antiterrorista de Takuba.

A pandemia interrompeu as negociações de paz e reduziu a presença das forças internacionais. No entanto, o mercado de APS não foi muito afectado, uma vez que os países não diminuíram os seus gastos com defesa. Além disso, com a segunda e terceira vagas da pandemia e os contínuos distúrbios regionais, a maioria das nações recorreu a programas de modernização das suas forças armadas. Na indústria de defesa, sentiu-se um impacto significativo devido à incapacidade de adquirir componentes críticos devido à interrupção das cadeias de abastecimento.

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

Implicações operacionais e perdas incorridas para aumentar a demanda pela implantação de APS em futuras plataformas militares

A guerra Rússia-Ucrânia renovou o debate sobre a implantação de APS pelas forças armadas nas suas plataformas militares paraveículos blindados. A guerra iniciou um efeito dominó no aumento dos gastos com defesa em todo o mundo, especialmente no continente europeu. O conflito teve um impacto grave nos orçamentos militares e também alterou as prioridades de aquisição das Forças Armadas Europeias.

Na guerra, as tropas ucranianas desafiaram os veículos blindados russos e destruíram vários tanques com dardos e veículos blindados leves de próxima geração (NLAW). Vários tanques tinham APS antigos e não podiam combater os modernos sistemas de mísseis guiados. Devido a isso, vários países renovaram seus programas de modernização de seus veículos de combate de infantaria. A falta de instalação de DIRCM (contramedidas direcionais infravermelhas) em helicópteros serviu de lição para a OTAN e outras forças armadas europeias não pertencentes à OTAN. O desenvolvimento aumentou a procura de APS e dos seus subsistemas na região da NATO.

Por exemplo, em julho de 2022, a General Dynamics Land Systems recebeu do Exército dos EUA um contrato de entrega indefinida e quantidade indefinida (IDIQ) no valor de US$ 280,1. A mudança tinha como objetivo fornecer kits modulares Trophy como um sistema de autoproteção para os principais tanques de batalha M1A2 SEPv2 e SEPv3 Abram do Exército dos EUA.

TENDÊNCIAS DE MERCADO DE SISTEMA DE PROTEÇÃO ATIVA

Adoção crescente de kits de contramedidas modulares de última geração e dispositivos de contramedidas de mísseis para aumentar a demanda

Os kits modulares básicos combinam sensores e contramedidas em uma estrutura aberta e comum para detectar, seguir, organizar e derrotar ameaças emergentes e existentes, projéteis lançados por foguetes e munições guiadas antitanque. A América do Norte testemunhou um crescimento do mercado de sistemas de proteção ativa de US$ 1,16 bilhão em 2023 para US$ 1,21 bilhão em 2024.

O kit básico MAPS escalonável e aberto está preparado para ter sucesso com os veículos de combate existentes e sustentar as capacidades dos sistemas de proteção de veículos blindados de próxima geração. O controlador de arquitetura aberta apresenta interfaces padrão abertas e incorpora prontamente sensores e contramedidas que são compatíveis com a estrutura de arquitetura MAPS integrada. Ele fornece poder de processamento rápido e seguro para impulsionar múltiplas aplicações e futuros recursos de sistemas de proteção de veículos. Além disso, os Sistemas Modulares de Proteção Ativa (MAPS) protegem veículos blindados e tripulações contrafoguetes e mísseis, que é um fator importante que impulsiona o crescimento da indústria.

Por exemplo, em Fevereiro de 2024, a Hanwha Defense Australia (HDA) concedeu um contrato avaliado em 600 milhões de dólares à empresa de tecnologia militar israelita Elbit Systems para fornecer capacidades defensivas e de combate, bem como sensores para os veículos de combate de infantaria Redback australianos (IFV). Em dezembro de 2023, o Departamento de Defesa Australiano (DoD) finalizou um acordo de US$ 2,4 bilhões com a HDA para a entrega de 129 IFVs Redback ao Exército Australiano como parte da iniciativa Land 400 Fase 3 da Força. A HDA colaborou com vários fabricantes de defesa, incluindo Elbit Land Systems, para fabricar os Australian Redbacks.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da implantação de contramedidas e iscas de próxima geração para impulsionar o crescimento do mercado

As forças armadas em todo o mundo estão a avançar para uma estrutura modular para os requisitos dos seus sistemas de autoprotecção da próxima geração. Os kits modulares APS de próxima geração aumentarão a capacidade de fornecer soluções futuras adaptadas para atender a uma ampla gama de plataformas e podem ser facilmente atualizados. As forças enfatizam a maximização da capacidade de sobrevivência dos veículos, integrando sistemas de proteção multicamadas avançados e de última geração.

Inovações em tecnologias APS, incluindo sistemas de sensores aprimorados,inteligência artificiale as capacidades de contramedidas estão a melhorar a eficácia destes sistemas. Muitos países estão a modernizar as suas forças armadas, modernizando os veículos militares existentes com sistemas de protecção avançados. Esta tendência é particularmente forte em regiões como a América do Norte e a Europa, onde os programas de modernização militar estão a ser priorizados, catalisando o crescimento do mercado.

Com a crescente importância dos APS, os intervenientes no mercado e os operadores militares estão actualmente a concentrar-se em múltiplas camadas coordenadas de sensores e contramedidas activas e passivas. APS tem sido a tecnologia mais exigida para enfrentar os desafios modernos de consciência situacional e capacidade de sobrevivência. Isto se deve às ameaças de projéteis como granadas de propulsão por foguete (RPG), munições ociosas e mísseis guiados antitanque (ATGM).

Por exemplo, em Novembro de 2024, a BAE Systems recebeu um contrato subsequente do Exército dos EUA para melhorar as suas contramedidas Multi-Class Soft Kill System (MCSKS), que visam salvaguardar os veículos de combate terrestre contra mísseis guiados e ameaças relacionadas, aumentando assim as taxas de sobrevivência dos veículos e a eficácia da missão. Como parte do acordo MCSKS, a BAE Systems continuará a desenvolver seus sistemas de contramedidas Stormcrow™ e TERRA RAVEN™ baseados em laser, contribuindo para o trabalho do Exército em APS baseados em guerra eletrônica (EW). Esses sistemas avançados mitigam efetivamente as ameaças, ao mesmo tempo que permitem que as tripulações conservem contramedidas cinéticas.

Avanço crescente em contramedidas de guerra eletrônica e sistemas de destruição difícil baseados em mísseis para reforçar o crescimento do mercado

As contramedidas electrónicas são adoptadas devido à crescente procura de detecção de ameaças, supressão de ameaças e neutralização de ameaças em várias plataformas militares, tais como terrestres, aéreas e marítimas. Por isso, diversos órgãos reguladores e players do setor estão lançando uma série de projetos focados no desenvolvimento de produtos.

Por exemplo, o projeto Precision Electronic Warfare (PREW) da DARPA enfatiza o desenvolvimento de um sistema de contramedidas EW de baixo custo com sincronização de vários pods de interferência aerotransportados para replicar AESA, evitando interferência colateral de receptores não-alvo.

Para considerar alguns outros casos:

- Em janeiro de 2024, o Laboratório de Ciência e Tecnologia de Defesa (Dstl) recebeu um novo contrato por meio da Aurora Engineering Delivery Partnership (EDP) para um projeto que visa melhorar a capacidade de sobrevivência e proteção de veículos blindados terrestres usados pelo Exército Britânico.

- Em janeiro de 2024, o Laboratório de Ciência e Tecnologia de Defesa (Dstl) recebeu um novo contrato por meio da Aurora Engineering Delivery Partnership (EDP) para um projeto que visa melhorar a capacidade de sobrevivência e proteção de veículos blindados terrestres usados pelo Exército Britânico.

RESTRIÇÕES DE MERCADO

Alta complexidade e custo excessivo para implementação e instalação para dificultar o crescimento do mercado

No setor de defesa, o sistema de proteção é significativo para proteger contra sistemas de defesa aérea, situacionaisradarese detecção de plataforma. O alto custo associado à implementação e instalação de um APS é um fator primordial que dificulta o crescimento do mercado. Este sistema de proteção ativa consiste em sistemas altamente caros devido à complexa instalação e integração com meios militares existentes.

Um alto custo de manutenção é necessário para atualizar o APS para melhorar a capacidade de defesa dos principais tanques de batalha, veículos com proteção leve e um veículo blindado anfíbio. Portanto, espera-se que a necessidade de atualizar o APS dificulte o crescimento do mercado de sistemas de proteção ativa durante o período de previsão.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

Sistemas terrestres para registrar o aumento da demanda devido à crescente necessidade de produtos em veículos blindados

Por plataforma, o mercado global é dividido em terrestre, aéreo e marítimo.

Espera-se que o segmento terrestre detenha uma participação de 57,43% em 2026. O crescimento é atribuído à alta demanda por APS em plataformas terrestres e aos crescentes avanços tecnológicos em sistemas soft-kill. Alguns casos incluem interferência eletrônica e baseada em laser juntamente com dispensadores de fumaça.

O segmento marítimo registou a segunda maior quota em 2024 e deverá registar um crescimento louvável de 2025 a 2032. A necessidade crescente de contramedidas avançadas e de próxima geração contra a detecção infravermelha, alcance de laser, observação visual, ataques de enxame de UAV e armas laser está a impulsionar este crescimento.

Estima-se que o segmento aerotransportado seja o segmento que mais cresce durante o período de previsão. O crescimento pode ser creditado à alta taxa de adoção deguerra eletrônicaestratégias e tecnologias para bloquear eletronicamente o sistema de consciência situacional do inimigo e o armamento contra detecção e ataque.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por terra

A alta adoção de APS em meio ao aumento de aquisições e modernização do principal tanque de batalha (MBT) reforçou o crescimento do segmento

Com base em terra, o mercado é segmentado em tanques de batalha principais (MBT), veículos leves protegidos (LPV), veículos blindados anfíbios (AAV), protegidos contra emboscadas resistentes a minas (MRAP), veículos de combate de infantaria (IFV), veículos blindados de transporte de pessoal (APC), entre outros.

O segmento Main Battle Tank (MBT) será responsável por 18,22% da participação de mercado em 2026. Main Battle Tank (MBT) foi o maior segmento em participação de mercado, devido à alta taxa de adoção de APS hard-kill e soft-kill em meio ao aumento na aquisição e modernização dos principais tanques de batalha. Por exemplo, em julho de 2022, as Forças Armadas dos EUA concederam à General Dynamics Land Systems um contrato de Entrega Indefinida, Quantidade Indefinida (IDIQ) no valor de US$ 280 milhões para adquirir o Sistema de Proteção Ativa Trophy para seus tanques Abrams M1A2 SEPv2 e SEPv3.

Estima-se que o segmento protegido contra emboscadas resistente a minas (MRAP) seja o segmento de crescimento mais rápido durante o período de previsão. De acordo com as publicações do SIPRI e o Relatório DefenseiQ, as forças armadas em todo o mundo estão a investir fortemente na aquisição de veículos resistentes a minas e protegidos contra emboscadas e na modernização dos seus MRAP existentes. O aumento da aquisição de MRAP está a impulsionar a instalação e aquisição de APS nestas plataformas, num contexto de crescentes ataques de IED a colunas blindadas por forças armadas inimigas, terroristas ou intervenientes não estatais.

Por Aerotransportado

Aumento da aquisição de APSs soft e hard-kill a bordo de aeronaves de combate em todo o mundo pelas forças aéreas impulsionadas pelo crescimento do segmento

Com base no mercado aéreo, este mercado é classificado em aviões de combate,helicópteros, aeronaves de missão especial e outros.

Espera-se que o segmento de aeronaves de combate responda por 7,47% do mercado em 2026. O crescimento é atribuído ao aumento na aquisição de APSs soft e hard-kill a bordo desta plataforma aérea, que deverá reforçar o crescimento segmental durante o período de projeção. Por exemplo, em Abril de 2022, a Força Aérea Indiana associou-se à Organização de Desenvolvimento de Investigação de Defesa da Índia para introduzir a tecnologia CHAFF para proteger aviões de combate contra mísseis guiados por radar inimigos durante cenários de guerra.

Estima-se que o segmento de aeronaves para missões especiais seja o que mais cresce durante o período de projeção. O crescimento se deve ao aumento de APS hard-kill, como Directed IR Countermeasures (DIRCM) e outros APSs hard-kill nessas plataformas, que estão impulsionando o crescimento segmental durante o período de previsão. Por exemplo, em julho de 2022, a Elbit Systems Ltd recebeu um contrato no valor de 80 milhões de dólares por um país não revelado da Ásia-Pacífico para fornecer sistemas aéreos de guerra eletrônica (EW) e contramedidas infravermelhas diretas (DIRCM) para plataformas aéreas, como aeronaves de missão especial.

Por Marinha

Modernização de contratorpedeiros em meio ao aumento de escaramuças navais e operações antipirataria para impulsionar a adoção de APS no mercado

Baseado em fuzileiros navais, o mercado é dividido em submarinos, fragatas, destróieres, porta-aviões, entre outros.

Prevê-se que o segmento de Destroyers detenha uma participação de mercado dominante de 7,83% em 2026. O crescimento é atribuído à crescente penetração de mercado dos principais players globais nos mercados da Ásia-Pacífico e da América do Norte em meio à elevada taxa de adoção de APS pelas forças navais regionais. Por exemplo, em maio de 2022, a Raytheon Missile & Defense, uma subsidiária da Raytheon Technologies Corporation, recebeu um contrato no valor de US$ 423 milhões para produzir radares SPY-6 para navios da Marinha dos EUA, como contratorpedeiros e porta-aviões.

Prevê-se que as fragatas sejam o segmento de crescimento mais rápido durante o período de projeção. As Forças Navais Asiáticas, como a Marinha Indiana, a Marinha do ELP, a Malásia, as Filipinas, o Japão e a Coreia do Sul, estão investindo pesadamente na marinha.construção navalde Fragatas devido às necessidades operacionais de suas forças navais. Este desenvolvimento impulsionará o crescimento segmental no mercado global.

Por tipo de sistema de eliminação

Segmento Soft Kill Systems registrará crescimento considerável

Com base no tipo de sistema de eliminação, o mercado é classificado em sistema de eliminação suave, sistema de eliminação difícil e armadura reativa.

O segmento de sistemas soft kill detinha a maior participação em 2024 e estima-se que registre um crescimento louvável durante o período projetado. O crescimento é atribuído à elevada procura de sistemas de autoprotecção soft-kill devido ao aumento do investimento em IDT&E de contramedidas de guerra electrónica e sistemas C-UAS (Sistema Aéreo Contra-Não Tripulado).

O segmento de sistemas hard kill detinha a segunda maior participação em 2024 e está preparado para registrar uma expansão apreciável durante o período de previsão. O crescimento segmentado é impulsionado pela alta demanda e pelo aumento do investimento no desenvolvimento do sistema hard kill de próxima geração. Estes incluem armas de energia dirigida como defesa aérea contra-hipersônica ou defesa aérea de curto alcance (SHORAD).

Prevê-se que o segmento de blindagem reativa seja o segmento de crescimento mais rápido durante o período 2026-2034. Isto pode ser creditado às ameaças crescentes de mísseis teleguiados antitanque, cocktails molotov usados na guerra Rússia-Ucrânia e munições ociosas.

Por solução

A alta demanda por hardware APS impulsionou o crescimento do segmento

Por solução, o mercado global é classificado em hardware e software.

O segmento de hardware foi responsável pela maior participação em 2024 e registrará um aumento substancial durante o período de previsão. O crescimento é atribuído à elevada procura de hardware APS e ao aumento do investimento em IDT&E em hardware necessário para APS. Por exemplo, em julho de 2020, a Leonardo UK anunciou que havia concluído o contrato do Programa Demonstrador de Tecnologia ICARUS (TDP) para colocar em campo APSs ágeis automáticos em sua plataforma atual e futura de veículos de combate blindados. O desenvolvimento aumentará a sua capacidade de sobrevivência face a uma vasta gama de ameaças que chegam.

Estima-se que o segmento de software seja o que mais cresce durante o período projetado devido à alta taxa de adoção do conjunto de software do sistema de autoproteção para apoiar seus sistemas de hardware. Por exemplo, em maio de 2022, a BAE Systems Australia recebeu um contrato de exportação no valor de 50 milhões de dólares para fornecer subconjuntos de software e hardware para o programa NATO Evolved Sea Sparrow Missile (ESSM).

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE PROTEÇÃO ATIVA

Com base na região, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo.

América do Norte

North America Active Protection System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou US$ 1,41 bilhão, contribuindo com 34,44% para a receita do mercado global, e deverá crescer para US$ 1,54 bilhão em 2026. A crescente ameaça de mísseis guiados antitanque e munições ociosas levou as Forças Armadas dos EUA a desenvolver sistemas de autoproteção de plataforma, como MAPS, Quick Kill, Iron Curtain e Directed Energy Weapons para proteger suas plataformas, pessoal e aumentar sua consciência situacional de ameaças existentes e emergentes. O mercado dos EUA deverá atingir US$ 1,3 bilhão até 2026.

Europa

O mercado europeu representou 1,05 mil milhões de dólares em 2025, representando 25,78% da indústria global, e deverá atingir 1,16 mil milhões de dólares em 2026. Os membros da União Europeia aumentaram o seu investimento em sistemas de autoproteção de próxima geração para as suas plataformas de forças armadas devido aos seus programas de aquisição tradicionais e à guerra em curso entre a Rússia e a Ucrânia. Prevê-se que o resto da Europa, especialmente os países da Europa de Leste, adoptem sistemas de autoprotecção para as suas forças armadas e forças de segurança interna durante o período de previsão. Espera-se que este desenvolvimento influencie positivamente o crescimento do mercado do mercado de dispositivos meteorológicosna região durante 2026-2034. O mercado do Reino Unido deverá atingir 0,38 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,19 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,79 bilhão em 2025, capturando 19,22% da participação de mercado global, e deverá atingir US$ 0,85 bilhão em 2026. Vários países da Ásia-Pacífico aumentaram seus investimentos em plataformas de forças armadas, como aéreas, navais e terrestres. A crescente procura de sistemas de destruição violenta, tais como armas de energia dirigida, alimenta o crescimento regional. O mercado do Japão deverá atingir 0,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,24 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,19 mil milhões de dólares até 2026.

Resto do mundo

O mercado do Resto do Mundo foi avaliado em 0,33 mil milhões de dólares em 2025, capturando 8,17% da receita global, e estima-se que atinja 0,36 mil milhões de dólares em 2026.

O mercado do Médio Oriente e África gerou 0,51 mil milhões de dólares em 2025, representando 12,39% do cenário do mercado global, e deverá atingir 0,55 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players-chave se concentram no desenvolvimento de sistemas APS para impulsionar o crescimento do mercado

O mercado de sistemas de proteção ativa é altamente fragmentado entre vários players regionais. Os cinco principais players do mercado são SAAB AB, Rheinmetall AG, Raytheon Technologies Corporation, Rafael Advanced Defense Systems Ltd. e Hensoldt AG, que compreendem 54,2% do mercado total. Vários intervenientes importantes, tais como os principais intervenientes nas tecnologias de defesa, estão a fazer desenvolvimentos. A RTX desenvolve soluções APS avançadas que integramsensores, sistemas de rastreamento e contramedidas. Além disso, a empresa italiana é especializada em tecnologias aeroespaciais e de defesa, incluindo APS, que melhoram a proteção dos veículos através da integração inovadora de sensores. Além disso, é uma empresa global de defesa, segurança e aeroespacial que oferece uma gama de produtos APS projetados para proteger veículos blindados contra ameaças modernas.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE PROTEÇÃO ATIVA PERFILADAS

- Artis LLC (EUA)

- Aselsan A.S.(Peru)

- Hensoldt AG (Alemanha)

- JSC Konstruktorskoye Byuro Mashinostroyeniya (Rússia)

- Krauss-Maffei Wegmann GmbH & Co. KG (Alemanha)

- Lockheed Martin Corporation (EUA)

- Rafael Advanced Defense Systems Ltd.

- Raytheon Technologies Corporation (EUA)

- Rheinmetall AG(Alemanha)

- SAABAB(Suécia)

- Israel Military Industries Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024– A EuroTrophy garantiu um contrato significativo com a KNDS Deutschland para fornecer 123 Sistemas de Proteção Ativa Trophy para a mais recente frota de tanques de batalha principais Leopard 2 A8 do Exército Alemão.

- Novembro de 2024– A Elbit Systems revelou esta semana que recebeu um contrato subsequente avaliado em cerca de US$ 127 milhões para fornecer APS Iron Fist à General Dynamics Ordnance and Tactical Systems (GD-OTS) para melhorias nos veículos de combate de infantaria Bradley M2A4E1 do Exército dos EUA (IFVs). A execução do contrato terá duração de 34 meses.

- Novembro de 2024 - O BAE Systems Multi-Class Soft Kill System (MCSKS) é um sistema de contramedidas projetado para proteger sem depender de força cinética. Esta abordagem inovadora irá agilizar a logística necessária para a defesa. Recentemente, o Exército dos EUA concedeu à BAE Systems um contrato de acompanhamento para desenvolver ainda mais o sistema de contramedidas MCSKS, que visa proteger veículos contra mísseis guiados e ameaças semelhantes.

- Outubro de 2024– A ELTA North America garantiu um contrato de US$ 7,5 milhões do Exército dos EUA para ajudar com o Trophy APS usado nos tanques M1 Abrams. Como parte deste acordo, a empresa criará instalações de testes e reparos mais eficazes nos EUA para o sistema de defesa de tanques fabricado em Israel. Esta instalação aumentará a prontidão operacional do sistema Trophy, minimizando o tempo de inatividade e aumentando a sua disponibilidade para implantação.

- Setembro de 2024– Uma subsidiária da General Dynamics garantiu um contrato de preço fixo da Agência de Logística de Defesa para fornecer kits APS para o Exército dos EUA e entidades civis federais. O Departamento de Defesa anunciou que a General Dynamics Ordnance and Tactical Systems, localizada em Williston, Vermont, recebeu um contrato de compra único avaliado em nada menos que US$ 191,2 milhões para a aquisição de kits B do Sistema de Proteção Ativa Iron Fist.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada de vários aspectos, como os principais players, suas ofertas de produtos e usuários finais de sistemas de proteção ativa. Além disso, oferece insights sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos e status de mercado e destaca os principais desenvolvimentos do setor. Além dos aspectos citados acima, engloba diversos fatores diretos e indiretos que contribuíram para o dimensionamento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

6,48% CAGR de 2026 a 2034 |

|

Segmentação |

Por plataforma

|

|

Por terra

|

|

|

Por Aerotransportado

|

|

|

Por Marinha

|

|

|

Por tipo de sistema de eliminação

|

|

|

Por solução

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de US$ 4,47 bilhões em 2026 e deverá registrar uma avaliação de US$ 6,75 bilhões até 2034.

Registrando um CAGR de 6,48%, o mercado apresentará crescimento constante durante o período de previsão de 2026-2034.

Com base no tipo de sistema de eliminação, o segmento de sistemas de eliminação suave liderou o mercado em 2026.

Rafael Advanced Defense System Ltd., Raytheon Technologies Corporation e Aselsan A.S. são os principais players do mercado global.

A América do Norte dominou o mercado de sistemas de proteção ativa com uma participação de mercado de 34,44% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 254

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco