Tamanho do mercado do provedor de soluções de ensaios clínicos baseados em IA, participação e análise da indústria, por componente (software e serviços), por implantação (baseado em nuvem, local e híbrido), por tecnologia (aprendizado de máquina e aprendizado profundo e outros), por área terapêutica (oncologia, cardiovascular, SNC/Neurologia, imunologia e autoimune, e outros), por fase (fase I, fase II, fase III e fase IV), por aplicação (Projeto de ensaio e otimização de protocolo, identificação de pacientes, recrutamento e retenção, automação de operações clínicas e outros), por usuário fina

Tamanho do mercado de provedores de soluções de ensaios clínicos baseados em IA e perspectivas futuras

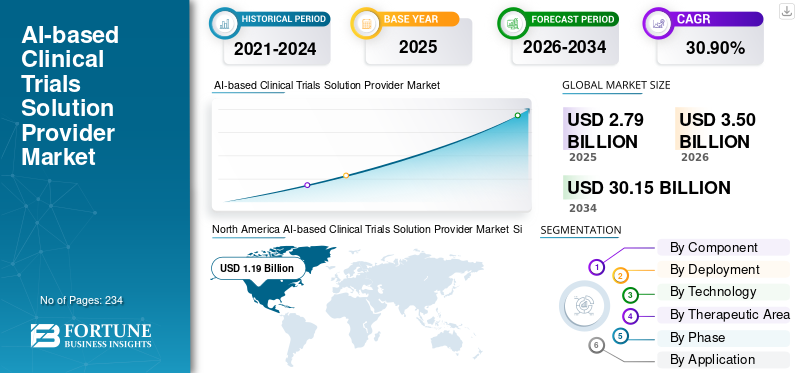

O tamanho global do mercado fornecedor de soluções de ensaios clínicos baseados em IA foi avaliado em US$ 2,79 bilhões em 2025. O mercado deve crescer de US$ 3,50 bilhões em 2026 para US$ 30,15 bilhões até 2034, exibindo um CAGR de 30,90% durante o período de previsão. A América do Norte dominou o mercado de provedores de soluções de ensaios clínicos baseados em IA, com uma participação de mercado de 42,65% em 2025.

A Inteligência Artificial (IA) está cada vez mais sendo integrada no desenho de ensaios clínicos, no recrutamento de pacientes, na seleção de locais, no monitoramento e na análise de dados. As plataformas de ensaios clínicos baseadas em IA ajudam as empresas farmacêuticas e de biotecnologia a acelerar os prazos de desenvolvimento de medicamentos, ao mesmo tempo que melhoram a eficiência do recrutamento de pacientes e reduzem os custos operacionais. Elementos importantes que contribuem para o crescimento do mercado incluem o aumento da complexidade do protocolo e das pressões financeiras, problemas contínuos com recrutamento e retenção, uso aumentado de modelos de ensaio híbridos e descentralizados, bem como a necessidade de gerenciar quantidades substanciais de dados clínicos e de segurança não estruturados com respostas mais rápidas e melhor supervisão da conformidade.

Grandes empresas como Medidata (Dassault Systèmes), Veeva Systems, Oracle e IQVIA estão se concentrando em melhorias nas operações de testes orientadas por IA, na correspondência de pacientes e na supervisão centralizada para aumentar a velocidade, a qualidade e a escalabilidade dos testes, promovendo, por sua vez, uma maior adoção entre organizações patrocinadoras, CROs e redes de pesquisa em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE PROVEDORES DE SOLUÇÕES PARA ENSAIOS CLÍNICOS BASEADOS EM IA

A crescente mudança em direção à execução híbrida/descentralizada é uma tendência notável do mercado

O mercado global está passando por uma transição notável para a execução de ensaios híbridos/descentralizados, à medida que patrocinadores e CROs visam diminuir a dependência de visitas presenciais ao local, mantendo ao mesmo tempo a alta qualidade dos dados. Os modelos híbridos integram avaliações clínicas presenciais com consultas remotas, eConsent, eCOA/ePRO,telessaúdee enfermagem domiciliar, facilitando a participação e aumentando o escopo do recrutamento. Este método também ajuda a controlar o risco operacional, pelo que os ensaios podem persistir mesmo quando são impostas limitações de viagens, de pessoal ou de local. Com os testes produzindo mais dados contínuos dos pacientes, as equipes exigem cada vez mais fluxos de trabalho orientados por IA para avaliar sinais, identificar não conformidades e priorizar ações de monitoramento. O resultado global é uma necessidade crescente de plataformas que coordenem o envolvimento dos participantes, permitam a recolha remota de dados e forneçam monitorização centralizada em diferentes regiões. Gradualmente, esta tendência está evoluindo para uma prática padrão para vários tipos de estudo, em vez de permanecer um modelo de nicho de DCT. O crescimento global do mercado global de provedores de soluções de ensaios clínicos baseados em IA é apoiado por esses fatores.

- Por exemplo, em março de 2025, a Medable anunciou uma aprovação histórica da CNIL que expande o acesso a ensaios clínicos digitais/descentralizados em vários países utilizando as suas soluções eConsent e eCOA, reforçando uma implementação mais ampla de métodos de ensaio híbridos/digitais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente complexidade dos testes e a pressão de custos estão impulsionando o crescimento do mercado

A crescente complexidade dos ensaios é um fator importante, uma vez que os protocolos modernos incluem agora mais endpoints, mais procedimentos e mais etapas operacionais, o que aumenta a carga de trabalho no local, a carga do paciente e o risco de desvios. Os resultados da pesquisa SCRS Landscape Survey de 2025 destacados pelo Clinical Leader indicam que aproximadamente 24% dos centros rejeitaram um ensaio devido à complexidade do protocolo, enquanto o total de desfechos aumentou 29% e o total de procedimentos aumentou 61% em comparação com uma década atrás, o que aumenta diretamente os custos do ensaio e os riscos do cronograma. À medida que a complexidade aumenta, os patrocinadores enfrentam alterações adicionais no protocolo, recrutamento mais lento e custos elevados de monitorização/qualidade, levando-os a investir em IA para modelar os resultados dos ensaios mais cedo, antecipar desafios e evitar retrabalho desnecessário. Isto estabelece demandas distintas de ROI para soluções de IA relacionadas à otimização de protocolos, previsão de recrutamento e automação operacional, uma vez que mesmo pequenos atrasos em programas extensos de Fase II/III podem ser caros e prejudicar reputações. Os fatores acima mencionados são cumulativamente responsáveis por impulsionar o crescimento do mercado.

- Por exemplo, em maio de 2025, a Medidata lançou o Medidata Protocol Optimization, posicionando-o especificamente para melhorar o design do protocolo e reduzir a carga do paciente/local, e para prever impactos no desempenho e nos custos do local antes do First Patient In. O objetivo era reduzir alterações e atrasos na inscrição causados por protocolos complexos.

RESTRIÇÕES DE MERCADO

Falta de formatos padronizados de dados clínicos em sistemas de saúde para limitar o crescimento do mercado

A ausência de formatos de dados clínicos padronizados limita significativamente as soluções de testes de IA, uma vez que dependem de dados clínicos limpos e interoperáveis para conduzir a viabilidade, a correspondência de pacientes e o monitoramento de análises de forma eficaz em escala. Na prática, os dados são frequentemente armazenados em vários esquemas, terminologias e métodos de codificação em hospitais, nações e até mesmo departamentos, exigindo que os fornecedores invistam tempo no mapeamento, normalização e integrações personalizadas antes que a IA possa agregar valor. Isto aumenta as despesas de implementação, prolonga os ciclos de vendas e atrasa as implementações em vários países, especialmente para aplicações de PNL onde a estrutura e o idioma das notas diferem significativamente. Também diminui a portabilidade do modelo; um algoritmo desenvolvido usando o formato de um sistema de saúde pode produzir resultados abaixo da média em outros ambientes, necessitando de repetidas revalidações e novos treinamentos. Apesar de normas como o FHIR, os desafios persistem e a questão dos registos sem fronteiras continua por resolver, dificultando a velocidade a que a IA pode ser implementada em todos os locais. Os fatores acima mencionados resultam em limitar o crescimento do mercado até certo ponto.

- No entanto, em Maio de 2025, o Financial Times informou que um grande número de dados de pacientes no NHS do Reino Unido ainda está preso no papel e fragmentado em sistemas de TI díspares, e que a integração destes sistemas num registo unificado é complexa.

OPORTUNIDADES DE MERCADO

Aumentando a terceirização e a padronização de CRO para oferecer oportunidades de crescimento de mercado

A terceirização está crescendo à medida que os patrocinadores procuram gerenciar despesas, acessar rapidamente redes de sites em todo o mundo e realizar mais testes sem aumentar a equipe interna, portanto, dependem mais de CROs para execução. Isto gera uma oportunidade de mercado, uma vez que os principais CROs devem padronizar o seu modelo de entrega em numerosos estudos, levando-os a implementar plataformas repetíveis e baseadas em IA para viabilidade, seleção de locais, previsão de matrículas e avaliação de dados. A padronização ajuda os CROs a minimizar a variabilidade entre os programas, acelerando os cronogramas de inicialização e fornecendo aos patrocinadores métricas de desempenho mais consistentes. Também permite que os CROs produzam os seus serviços e expandam o mesmo conjunto de ferramentas entre vários patrocinadores, impulsionando resultados consistentes.programase receitas de serviços. À medida que a terceirização cresce, os patrocinadores favorecem cada vez mais CROs que possam demonstrar eficiência impulsionada pela tecnologia em vez de implementação exclusivamente com mão-de-obra intensiva, o que aumenta ainda mais a adoção. Nos próximos anos, prevê-se que todos os fatores mencionados acima apoiariam o crescimento do mercado.

- Por exemplo, em janeiro de 2026, a PSI CRO anunciou o lançamento do SYNETIC, uma plataforma de conhecimento semântico alimentada por IA adicionada à sua plataforma de inteligência de testes INTELIA para acelerar a identificação do local, inicialização e inscrição de pacientes.

DESAFIOS DO MERCADO

Experiência limitada em IA em pequenas organizações farmacêuticas/CROsRepresenta um desafio proeminente para o crescimento do mercado

A falta de experiência em IA representa um desafio de mercado significativo, uma vez que inúmeras empresas farmacêuticas de pequeno e médio porte e CROs menores carecem de ciência de dados especializada,MLOpse equipes de validação necessárias para implementar ferramentas de IA em um ambiente de teste regulamentado. Na falta de conhecimento interno, eles enfrentam desafios na seleção de casos de uso, preparação de dados, governança de modelos e integração de fornecedores, resultando em atraso na adoção e maiores despesas de implementação. As equipes frequentemente utilizam IA apenas em programas piloto separados, lutando para expandir sua aplicação entre estudos devido à incapacidade da equipe de sustentar modelos, rastrear desvios de desempenho ou registrar controles para auditorias. Esta falta de capacidade aumenta a confiança dos compradores nos serviços profissionais dos fornecedores, prolongando os ciclos de vendas e adiando o ROI. Consequentemente, a adoção da IA é inconsistente, uma vez que os grandes patrocinadores e CRO se expandem mais rapidamente, enquanto as entidades mais pequenas ficam para trás, embora haja uma necessidade significativa de aumentar a produtividade.

- Além disso, de acordo com um estudo publicado em Setembro de 2025 no Lab of the Future Survey, a Pistoia Alliance informou que 34% dos inquiridos citaram a “falta de pessoas” como uma barreira à adopção da IA (acima dos 23% em 2024) e destacaram a procura crescente de educação/formação em IA.

Análise de Segmentação

Por componente

Número crescente de implantações de software para impulsionar o crescimento segmental

Em termos de componentes, o mercado está dividido em software e serviços.

O segmento de software capturou a maior participação de mercado global de provedores de soluções de ensaios clínicos baseados em IA. Isso se deve ao motivo pelo qual a maioria dos aplicativos baseados em IAensaio clínicoos recursos são fornecidos como módulos escalonáveis e repetíveis dentro de plataformas empresariais, que patrocinadores e CROs preferem comprar como assinaturas plurianuais. Além disso, o software é mais fácil de padronizar em centenas de estudos, promover atualizações frequentes de modelos/recursos e manter trilhas de auditoria, controles de acesso e fluxos de trabalho de validação consistentes. Além disso, o crescente número de lançamentos ou atualizações de novos produtos por players operacionais também apoiou o crescimento do segmento.

- Por exemplo, em outubro de 2025, a Veeva Systems anunciou que os Veeva AI Agents seriam lançados em todas as aplicações da Veeva, incluindo P&D.

Prevê-se que o segmento de serviços aumente com um CAGR de 33,63% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

O crescente foco em soluções baseadas em nuvem apoiou o domínio segmentar

Com base na implantação, o mercado é dividido em local, baseado em nuvem e híbrido.

Prevê-se que o segmento baseado em nuvem capture a maior participação de mercado global de provedores de soluções de ensaios clínicos baseados em IA em 2025. Isso ocorre porque os patrocinadores e CROs preferem plataformas em nuvem, pois podem implementar fluxos de trabalho padronizados globalmente em vários estudos e geografias sem infraestrutura local pesada. Além disso, a nuvem facilita a conexão com fontes de dados externas por meio de APIs, o que é fundamental para casos de uso de IA, como correspondência de elegibilidade, limpeza automatizada de dados e análise de RBQM. Ele também oferece suporte à supervisão centralizada, e as equipes de monitoramento remoto podem acessar painéis e alertas quase em tempo real. Além disso, o segmento deverá deter 53,9% de participação em 2026.

- Por exemplo, em agosto de 2025, a Oracle anunciou melhorias significativas em seu Oracle Clinical One Data Collection (EDC), destacando melhorias como a interoperabilidade EHR e uma integração mais estreita com soluções de segurança.

Prevê-se que o segmento híbrido aumente com um CAGR de 28,71% durante o período de previsão.

Por tecnologia

Alto uso em vários aplicativos para impulsionar o crescimento do segmento de aprendizado de máquina e aprendizado profundo

Com base na tecnologia, o mercado é classificado em processamento de linguagem natural, aprendizado de máquina e aprendizado profundo, entre outros.

Oaprendizado de máquinaO segmento de aprendizado profundo e profundo dominou o mercado global em 2025. Patrocinadores e CROs usam ML/DL para prever riscos de inscrição e falha na tela, prever o desempenho do site, detectar anomalias de dados e desvios de protocolo para RBQM e priorizar ações de monitoramento de milhares de sinais operacionais. Além disso, a aprendizagem profunda também suporta casos de utilização de dados complexos e de alta dimensão que os sistemas baseados em regras não conseguem gerir bem. Esses modelos podem ser treinados com base em dados históricos de estudos para produzir um aumento repetível e mensurável, o que os torna mais fáceis de justificar em compras do que categorias de IA mais novas e menos padronizadas. Além disso, o segmento deverá deter 53,2% de participação em 2026.

- Por exemplo, em junho de 2025, a PhaseV anunciou sua plataforma ClinOps AI, posicionando-a para melhorar as operações de ensaios clínicos com seleção de locais guiada com precisão, monitoramento de desempenho de ensaios/locais em tempo real e insights preditivos.

Prevê-se que o segmento de processamento de linguagem natural aumente com um CAGR de 33,61% durante o período de previsão.

Por Área Terapêutica

Número crescente de ensaios clínicos oncológicos para impulsionar o crescimento segmentar

Em termos de área terapêutica, o mercado está dividido em oncologia, cardiovascular, SNC/neurologia, imunologia & autoimune, doenças infecciosas, entre outras.

O segmento de oncologia capturou a maior participação do mercado global em 2025. Isto se deve ao fato de ter o maior número de ensaios clínicos em andamento, criando uma pesada carga operacional e analítica. Os programas de oncologia geralmente realizam muitos estudos paralelos em todas as linhas de terapia, o que aumenta o valor da automação em operações de teste, monitoramento e fluxos de trabalho de documentos. O custo dos atrasos é especialmente elevado na oncologia, pelo que as ferramentas de IA que reduzem as falhas no ecrã e aceleram a inscrição são mais fáceis de justificar comercialmente. Além disso, o segmento deverá deter 35,3% de participação em 2026.

- Por exemplo, em janeiro de 2026, o Mount Sinai Tisch Cancer Center anunciou o lançamento de uma plataforma de correspondência de ensaios clínicos alimentada por IA (PRISM) criada pela Triomics, com o objetivo de expandir o acesso a ensaios clínicos de cancro em todo o sistema de saúde.

Prevê-se que o segmento de imunologia e autoimune aumente com um CAGR de 31,98% durante o período de previsão.

Por Fase

Número crescente de candidatos que entram na Fase III para impulsionar o crescimento segmental

Em termos de fase, o mercado está dividido em fase I, fase II, fase III e fase IV.

O segmento de fase III foi responsável pela maior participação do mercado global em 2025. Isto ocorre porque estes são ensaios essenciais em estágio final que normalmente envolvem as maiores populações de pacientes, a maioria dos locais e o mais alto escrutínio regulatório, de modo que os patrocinadores e CROs gastam mais em sistemas que reduzem o risco de execução. Além disso, o volume de dados e documentação na Fase III é muito maior, aumentando a procura de automatização na análise de dados e nos fluxos de trabalho de supervisão de ensaios. Além disso, o segmento deverá deter 45,7% de participação em 2026.

- Por exemplo, em novembro de 2025, a Tata Consultancy Services (TCS) lançou a plataforma TCS ADD Risk Based Quality Management (RBQM) de próxima geração, destacando módulos alimentados por IA para monitoramento de risco em tempo real, rastreamento centralizado de desempenho do local e pontuações de risco de assunto orientadas por IA.

Prevê-se que o segmento da fase IV aumente com um CAGR de 34,99% durante o período de previsão.

Por aplicativo

Alto uso na identificação, recrutamento e retenção de pacientes para impulsionar o crescimento segmentar

Com base na aplicação, o mercado é dividido em desenho de ensaio e otimização de protocolo, identificação de pacientes, recrutamento e retenção, automação de operações clínicas, gerenciamento de dados clínicos, inteligência regulatória e documental,farmacovigilânciaautomação e outros.

O segmento de identificação, recrutamento e retenção de pacientes capturou a maior parcela do mercado global em 2025. Isto se deve ao fato de que a inscrição ainda é o maior gargalo operacional em ensaios clínicos, e os atrasos aqui se refletem diretamente em custos mais elevados e prazos perdidos. Também melhora a viabilidade e o direcionamento dos locais, identificando onde realmente existem pacientes elegíveis, ajudando os patrocinadores a evitar locais com baixo desempenho e esforços de resgate em estágio avançado. Além disso, o segmento deverá deter 19,7% de participação em 2026.

- Por exemplo, em agosto de 2025, a Cleveland Clinic anunciou a implementação da plataforma de IA da Dyania Health em todo o seu sistema de saúde para acelerar o recrutamento de ensaios clínicos, identificando pacientes elegíveis de forma mais eficiente a partir de dados clínicos.

Prevê-se que o segmento de automação de operações clínicas aumente com um CAGR de 34,30% durante o período de previsão.

Por usuário final

Alta utilização por empresas farmacêuticas e de biotecnologia para apoiar a posição de liderança do segmento

Com base no usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, CROs/CDMOs, institutos acadêmicos e de pesquisa, entre outros.

Em 2025, o segmento de empresas farmacêuticas e de biotecnologia ocupava a posição de liderança no mercado global. Isso ocorre porque eles são os principais proprietários do orçamento para o desenvolvimento clínico e, portanto, fazem as maiores compras plurianuais de plataformas e módulos de teste habilitados para IA. Eles também administram portfólios globais maiores, por isso se beneficiam mais da IA em escala empresarial que pode ser padronizada em todos os programas. Além disso, o segmento deverá deter 51,5% de participação em 2026.

- Por exemplo, em fevereiro de 2026, a Evinova anunciou que a Bristol Myers Squibb assinou um acordo para implantar a plataforma de desenvolvimento clínico nativa de IA da Evinova, incluindo o módulo Study Designer Cost Optimizer em todo o portfólio global da BMS para melhorar as decisões de desenho de ensaios e a eficiência de custos.

Além disso, projeta-se que os CROs/CDMOs testemunhem uma taxa de crescimento de 32,45% durante o período de previsão.

Perspectiva regional do mercado de provedores de soluções de ensaios clínicos baseados em IA

Por região, o mercado é dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte atingiu US$ 0,96 bilhão em 2024 e liderou o mercado global. Em 2025, a região continuou a manter a sua posição de liderança, com 1,19 mil milhões de dólares. A América do Norte está na vanguarda devido aos seus fortes gastos em pesquisa e desenvolvimento farmacêutico e à adoção precoce da IA em ensaios clínicos.

Mercado de provedores de soluções para ensaios clínicos baseados em IA nos EUA

O mercado dos EUA dominou a região norte-americana e pode ser analiticamente aproximado em cerca de 1,38 mil milhões de dólares em 2026, representando cerca de 39,4% do mercado global.

Europa

Prevê-se que o tamanho do mercado europeu cresça 29,44% CAGR durante o período de previsão. O mercado regional é impulsionado por uma forte cultura de farmacovigilância e conformidade, pela crescente adoção de modelos de ensaios híbridos e por fortes quadros regulatórios.

Mercado de provedores de soluções para ensaios clínicos baseados em IA no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,20 mil milhões de dólares, representando cerca de 5,7% das receitas globais.

Mercado alemão de provedores de soluções para ensaios clínicos baseados em IA

O tamanho do mercado alemão deverá atingir aproximadamente 0,22 mil milhões de dólares em 2026, equivalente a cerca de 6,4% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 0,64 mil milhões de dólares até 2026, tornando-se a terceira maior região do setor mundial. A área Ásia-Pacífico está experimentando a expansão da atividade de ensaios clínicos na China, Índia e Coreia do Sul, a rápida digitalização de hospitais/locais e o aumento da adoção da nuvem, o que impulsiona o crescimento do mercado.

Mercado japonês de provedores de soluções para ensaios clínicos baseados em IA

O mercado do Japão em 2026 está estimado em cerca de 0,10 mil milhões de dólares, representando cerca de 2,7% das receitas globais.

Mercado fornecedor de soluções para ensaios clínicos baseados em IA na China

Prevê-se que o mercado da China atinja receitas de cerca de 0,21 mil milhões de dólares em 2026, representando cerca de 6,0% das vendas globais.

Mercado indiano de provedores de soluções para ensaios clínicos baseados em IA

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,10 mil milhões de dólares, representando cerca de 2,7% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões do Médio Oriente e África e da América Latina experimentem um crescimento mais lento ao longo do período de previsão. O mercado na América Latina deverá atingir uma avaliação de US$ 0,25 bilhão até 2026. Fatores proeminentes, como destinos emergentes de ensaios clínicos devido às vantagens de custo e às diversas populações de pacientes, a adoção gradual de ferramentas de IA apoiadas pelo aumento do investimento em infraestrutura de pesquisa em saúde estão impulsionando o crescimento do mercado nessas regiões.

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,07 mil milhões de dólares até 2026, representando cerca de 2,0% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em fluxos de trabalho de IA escaláveis e base em expansão fortalece a posição de mercado de empresas líderes

O mercado global de soluções de ensaios clínicos baseados em IA permanece moderadamente fragmentado, com uma combinação de grandes fornecedores de plataformas eClínicas, empresas de tecnologia orientadas por CRO e empresas de nicho focadas em IA competindo ativamente. Os principais participantes do espaço incluem Medidata (Dassault Systèmes), Veeva Systems, Oracle, IQVIA e Signant Health. Essas empresas mantêm uma vantagem competitiva devido à sua ampla presença entre patrocinadores e CROs. Além disso, a sua capacidade de integrar a IA em processos clínicos essenciais e a sua utilização de implementações escaláveis baseadas na nuvem que suportam implementações de vários estudos. Essas capacidades desempenham um papel crucial no reforço da sua liderança no mercado.

Além disso, outros contribuidores notáveis, como Triomics/Dyania Health e fornecedores especializados semelhantes, estão se concentrando em soluções baseadas em IA para correspondência de pacientes, viabilidade de local e inteligência operacional. Essas empresas estão priorizando cada vez mais o lançamento de plataformas avançadas, a expansão de copilotos/fluxos de trabalho baseados em agentes de IA e a formação de colaborações estratégicas com sistemas de saúde. Eles também estão se concentrando em redes CRO para acelerar a adoção mais ampla em portfólios globais de ensaios clínicos.

- Por exemplo, em julho de 2025, a ArisGlobal anunciou um forte impulso impulsionado pela inovação contínua no LifeSphere NavaX, juntamente com 27 go-lives e novas adoções farmacêuticas globais.

LISTA DAS PRINCIPAIS EMPRESAS PROVEDORAS DE SOLUÇÕES PARA ENSAIOS CLÍNICOS BASEADOS EM IA

- Dassault Systèmes (Medidata) (França)

- Sistemas Veeva (EUA)

- Oráculo(NÓS.)

- IQVIA Inc.(NÓS.)

- Saúde Signatária(NÓS.)

- TEMPUS(NÓS.)

- Sama (EUA)

- TriNetX, LLC (EUA)

- Clario (EUA)

- Medable Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:lançaram o WELLTRUST, posicionado como uma plataforma orientada por consentimento que aproveita o DARWEN AI da HEALWELL para acelerar a identificação ética de pacientes e o envolvimento para pesquisas clínicas/recrutamento de ensaios clínicos.

- Janeiro de 2026:A Medable lançou uma capacidade de IA de agência para locais de pesquisa para ajudar os PIs a supervisionar e monitorar os dados do eCOA, com o objetivo de reduzir a carga do local e melhorar a supervisão operacional.

- Novembro de 2025:Caidya investiu em soluções adicionais da Medidata Experiences (incluindo CTMS e Clinical Data Studio) para conectar fluxos de trabalho/dados ao longo do ciclo de vida do estudo e dimensionar a tomada de decisões baseada em dados.

- Setembro de 2025:A Advarra lançou uma solução de design de estudo baseada em IA e dados (usando seu mecanismo Braid de dados/IA) para avaliar a viabilidade do protocolo e melhorar a eficiência operacional em ensaios clínicos.

- Abril de 2025:A NetraMark e a Worldwide Clinical Trials anunciaram um acordo global para integrar a NetraAI nas ofertas da Worldwide para apoiar a otimização do design de ensaios com base em IA (inicialmente Fase II e Fase III selecionada), com foco na otimização centrada no paciente e em insights alinhados às regulamentações.

COBERTURA DO RELATÓRIO

A análise global do mercado de provedores de soluções de ensaios clínicos baseados em IA abrange um extenso exame do tamanho do mercado e das projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório e a introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório de perspectivas do mercado global oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação no mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 30,90% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Componente, Implantação, Tecnologia, Área Terapêutica, Fase, Aplicação, Usuário Final e Região |

| Por componente |

|

| Por implantação |

|

| Por tecnologia |

|

| Por Área Terapêutica |

|

| Por Fase |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,79 mil milhões de dólares em 2025 e deverá atingir 30,15 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,19 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 30,90% durante o período de previsão.

Por componente, espera-se que o segmento de software lidere o mercado.

A crescente complexidade dos ensaios, a crescente pressão dos custos e o crescente foco na qualidade dos ensaios e na supervisão baseada no risco estão impulsionando principalmente a expansão do mercado.

Dassault Systèmes (Medidata), Veeva Systems, Oracle e IQVIA Inc. são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 234

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco