AI no tamanho do mercado de diagnóstico de câncer, análise de participação e indústria, por componente (software e serviços), por tecnologia (visão computacional, aprendizado de máquina e aprendizado profundo, processamento de linguagem natural e outros), por modalidade (biópsias líquidas, diagnóstico de imagem, IA de patologia digital, genômica e descoberta de biomarcadores, e outros), por aplicação (suporte de triagem, triagem e priorização, suporte de estadiamento, e outros), por implantação (baseado em nuvem, no local, e híbrido), por tipo de câncer (câncer de mama, câncer de pulmão, cânce

IA no tamanho do mercado de diagnóstico de câncer e perspectivas futuras

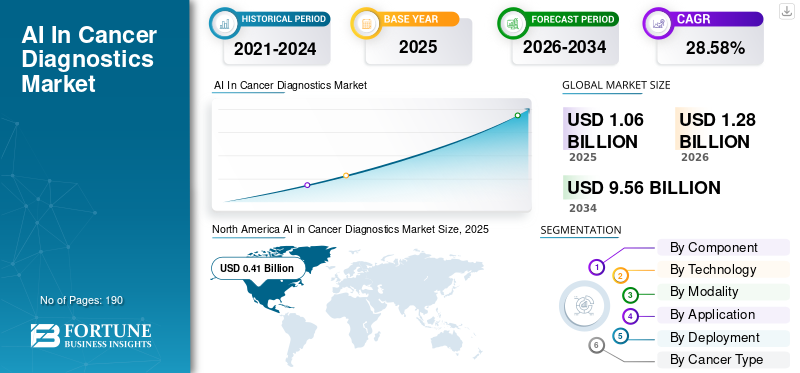

O tamanho global do mercado de diagnóstico de câncer de IA foi avaliado em US$ 1,06 bilhão em 2025. O mercado deve crescer de US$ 1,28 bilhão em 2026 para US$ 9,56 bilhões até 2034, exibindo um CAGR de 28,58% durante o período de previsão. A América do Norte dominou o mercado de IA no diagnóstico de câncer com uma participação de mercado de 38,67% em 2025.

Projeta-se que o mercado global de IA no diagnóstico do câncer cresça significativamente nos próximos anos, impulsionado pela crescente prevalência do câncer e pela crescente demanda por ferramentas de diagnóstico escaláveis. Essas soluções ajudam os prestadores de serviços de saúde e laboratórios a detectar, fazer a triagem e caracterizar o câncer usando dados de imagens, patologia digital, genômica e fluxos de trabalho de diagnóstico relacionados em grandes volumes. Com um foco crescente na melhoria da detecção e tratamento precoce e na redução dos tempos de resposta dos prestadores de cuidados de saúde, o mercado deverá crescer. À medida que hospitais e laboratórios digitalizam fluxos de trabalho e conectam sistemas de dados, as soluções de IA são cada vez mais utilizadas para suportar leituras mais consistentes, priorização mais rápida de casos de alto risco e relatórios mais padronizados entre locais, com aplicações variadas que apoiam ainda mais o crescimento no mercado global.

As principais empresas que operam no mercado estão cada vez mais focadas no lançamento de novos produtos para capitalizar o potencial de crescimento do mercado e na incorporação de capacidades de IA nas suas soluções de diagnóstico.

- Por exemplo, em setembro de 2024, a F. Hoffmann-La Roche Ltd anunciou a expansão do seu ambiente aberto de patologia digital integrando mais de 20 algoritmos avançados de inteligência artificial (IA). Estas colaborações visavam apoiar patologistas e cientistas na investigação e diagnóstico do cancro, aproveitando o corteIA de pontatecnologia para ajudar os médicos a melhorar os resultados dos pacientes e expandir os cuidados de saúde personalizados. Prevê-se que esses lançamentos de produtos inovadores impulsionem o crescimento geral do mercado.

Os principais players do setor, como Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc. e Ibex Medical Analytics Ltd., estão se concentrando na expansão de suas ofertas e no fortalecimento de suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de diagnóstico de câncer de IA

- Tamanho do mercado em 2025: US$ 1,06 bilhão

- Tamanho do mercado em 2026: US$ 1,28 bilhão

- Tamanho do mercado previsto para 2034: US$ 9,56 bilhões

- CAGR: 28,58% de 2026–2034

- A América do Norte dominou o mercado de IA no diagnóstico de câncer com uma participação de 38,67% em 2025.

- O segmento de IA de patologia digital deverá crescer a um CAGR de 32,08% durante o período do estudo.

- O segmento de triagem e priorização deverá crescer a um CAGR de 31,39% durante o período do estudo.

América do Norte

Avaliado em US$ 0,49 bilhão em 2025, liderando o mercado por meio da comercialização de IA e da expansão dos fluxos de trabalho de triagem.

Europa

Prevê-se que atinja 0,33 mil milhões de dólares em 2026, impulsionado pela expansão do rastreio e investimentos em TI de diagnóstico.

Ásia-Pacífico

Prevê-se que atinja 0,32 mil milhões de dólares em 2026, apoiado pelo aumento do fardo do cancro e pela adoção da IA de imagiologia.

NÓS

Prevê-se que atinja 0,45 mil milhões de dólares em 2026, apoiado pela liderança regional e pela forte quota de mercado.

Japão

Projetada para atingir US$ 0,08 bilhão em 2026, representando 6,14% do mercado global.

Leia mais

TENDÊNCIAS DE MERCADO DE IA NAS DIAGNÓSTICOS DE CÂNCER

A crescente adoção de quantificação e pontuação de biomarcadores em patologia é uma tendência significativa do mercado

Algumas das tendências proeminentes do mercado são o aumento das aplicações de quantificação e pontuação de biomarcadores por parte dos prestadores de cuidados de saúde. À medida que os testes de biomarcadores se expandem na oncologia, os patologistas precisam pontuar marcadores como HER2 e outros resultados de IHC de forma mais confiável e eficiente. Esses fatores criam uma necessidade significativa de ferramentas de IA que possam ajudar a padronizar a pontuação, reduzir a variabilidade e acelerar os relatórios. Esses recursos são especialmente úteis quando o volume de casos aumenta e os tempos de resposta são acompanhados de perto. À medida que os laboratórios de diagnóstico avançam em direção a fluxos de trabalho digitais, fica mais fácil executar a IA em segundo plano em slides de rotina, aumentando ainda mais a adoção.

As principais empresas estão a celebrar parcerias e colaborações estratégicas para melhorar as suas ofertas e fortalecer a sua posição no mercado.

- Por exemplo, em março de 2025, a Koninklijke Philips N.V. expandiu sua parceria com a Ibex Medical Analytics para aprimorar os fluxos de trabalho de patologia habilitados para IA usando a solução de patologia IntelliSite da empresa para cânceres como próstata, mama e gástrico. O desenvolvimento teve como objetivo apoiar sistemas mais eficientes e interoperáveispatologia digitalfluxos de trabalho que podem incluir análise quantitativa e suporte à decisão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da incidência de câncer para impulsionar o crescimento do mercado

O principal fator que impulsiona o crescimento do mercado é o aumento da incidência do câncer. À medida que aumenta o número de pacientes que ingressam nas vias de diagnóstico, a capacidade de radiologia e patologia experimenta um aumento na pressão da carga de trabalho. Esses fatores incentivam os provedores a buscarem cada vez mais ferramentas de diagnóstico escalonáveis que possam ajudá-los a fazer a triagem de grandes números de casos, sinalizar descobertas suspeitas mais cedo e padronizar leituras entre locais. À medida que os volumes de triagem aumentam, a IA torna-se mais valiosa, pois pode suportar uma priorização mais rápida e uma interpretação mais consistente sem a necessidade de um aumento proporcional no número de especialistas. As principais empresas operacionais estão adotando cada vez mais essas soluções para gerenciar volumes de pacientes em larga escala, reforçando ainda mais a IA no crescimento do mercado de diagnóstico de câncer.

- Por exemplo, em Fevereiro de 2025, o governo do Reino Unido anunciou um ensaio líder mundial em que participariam quase 700.000 mulheres para testar como as ferramentas de IA podem ajudar a detectar o cancro mais cedo através do rastreio do NHS. Esse desenvolvimento mostra como os crescentes programas de rastreio estão a impulsionar a implantação no mundo real em grande escala.

RESTRIÇÕES DE MERCADO

Complexidade regulatória e ciclos lentos de atualização para limitar o crescimento do mercado

A complexidade regulatória no mercado de diagnóstico de câncer é uma grande restrição ao crescimento do mercado. Os modelos de IA precisam de atualizações regulares para permanecerem precisos em novos scanners, novos protocolos e mudanças nas práticas de dados clínicos; no entanto, o software de saúde regulamentado não pode ser atualizado tão facilmente quanto o software de consumo. Além disso, cada mudança de modelo aciona requisitos adicionais de documentação, testes e envio, levando a ciclos de lançamento mais longos e custos de conformidade mais elevados. Estes factores podem atrasar a implementação de hospitais e retardar a transição de programas piloto para a implementação em toda a empresa. Como resultado, quando o valor clínico é comprovado, a adoção pode estagnar devido a desafios relacionados à prontidão para auditoria e desvios de desempenho.

- Por exemplo, em agosto de 2024, a Health Policy and Technology publicou um artigo intitulado 'Definindo mudança: explorando opiniões de especialistas sobre os desafios regulatórios em adaptaçõesinteligência artificialpara a saúde, destacando como os sistemas de IA criam coordenação e governança para os reguladores.

OPORTUNIDADES DE MERCADO

Crescente adoção de IA em mercados emergentes com melhoria da infraestrutura de diagnóstico para oferecer diversas oportunidades de crescimento

À medida que a infraestrutura de diagnóstico melhora nos mercados emergentes, mais hospitais e laboratórios de diagnóstico estão a migrar de fluxos de trabalho manuais e fragmentados para sistemas digitais conectados para imagens, patologia e dados laboratoriais. Isso aumenta diretamente os casos de uso de IA, já que essas ferramentas têm melhor desempenho quando integradas a fluxos de trabalho padronizados, formatos de dados consistentes e processos de relatórios repetíveis. Isto cria uma clara oportunidade de crescimento para os fornecedores de IA, uma vez que a IA pode ajudar a priorizar casos de alto risco, reduzir os tempos de resposta e melhorar a consistência em instalações distribuídas. Com o tempo, à medida que a adoção se expande para além dos hospitais de nível 1, chegando a centros regionais e mercados emergentes, as implementações podem passar de projetos-piloto para implementações em vários locais, impulsionando um crescimento de receitas mais rápido e sustentado.

- Por exemplo, em janeiro de 2025, a NEC Corporation e a Biomy, Inc. anunciaram uma parceria de marketing conjunta para desenvolver e expandir plataformas analíticas baseadas em IA/aprendizagem profunda em patologia digital para promover a medicina de precisão para o cancro. Tais desenvolvimentos demonstram o potencial de crescimento do mercado e apoiam o diagnóstico de câncer habilitado por IA.

DESAFIOS DO MERCADO

Caminhos pouco claros de reembolso e cobertura para diagnósticos de câncer habilitados para IA representam um desafio para o crescimento do mercado

Um dos principais desafios enfrentados pelo mercado é a incerteza do reembolso e os caminhos de cobertura complexos. Muitos hospitais e laboratórios de diagnóstico hesitam em investir em compras de IA em grande escala, a menos que consigam recuperar claramente os custos através da cobertura do pagador. Quando as regras de pagamento não são claras, os compradores tratam a IA como uma despesa adicional, em vez de uma ferramenta padrão, atrasando as aprovações de aquisições. Isto também complica a orçamentação entre regiões, uma vez que a mesma solução de IA pode ser reembolsada num país, mas tratada como uma despesa não faturável noutro. Como resultado, os fornecedores enfrentam ciclos de vendas mais longos e são pressionados a descontar ou agrupar a IA em contratos de software mais amplos, limitando o crescimento das receitas autónomas. Com o tempo, isto retarda a penetração no mercado, mesmo quando o desempenho clínico é forte, uma vez que os incentivos financeiros não estão consistentemente alinhados com a adoção.

- Por exemplo, em novembro de 2025, a JACR publicou um artigo intitulado 'Reimbursement for Artificial Intelligence Software as aDispositivo Médicoem Radiologia' que relatou a adoção de ferramentas de IA aprovadas pela FDA dos EUA permanece limitada devido às políticas de reembolso emergentes, destacando como a incerteza do reembolso restringe o potencial de crescimento do mercado.

Análise de Segmentação

Por componente

O segmento de software liderou o mercado devido ao aumento dos investimentos dos principais players em Desenvolvimento de soluções de software

Com base no componente, o mercado é categorizado em software e serviços.

O segmento de software foi responsável pela maior parte do mercado global. O segmento dominou, pois a maioria dos compradores paga primeiro pelo mecanismo central de IA e pela camada de plataforma que se integra ao PACS, visualizadores de patologia ou fluxos de trabalho de diagnóstico. Esses produtos de software são dimensionados para mais estudos, usuários e locais a um custo incremental relativamente baixo, tornando mais fácil para hospitais e redes justificarem orçamentos maiores para assinaturas de software. À medida que os fornecedores pressionam por implementações repetíveis em toda a empresa, o software torna-se o principal impulsionador das receitas, enquanto os serviços são cada vez mais agrupados, padronizados ou limitados à implementação e ao suporte. Além disso, são responsáveis pela partilha de receitas, incentivando os principais intervenientes a investir no desenvolvimento de soluções de software e no lançamento de novos produtos para rentabilizar o seu crescimento.

- Por exemplo, em fevereiro de 2025, a DeepHealth introduziu soluções de informática radiológica e de triagem populacional alimentadas por IA, habilitadas por seu sistema operacional DeepHealth nativo da nuvem, reforçando como o software de plataforma está se tornando o ponto central de compra para fluxos de trabalho escalonáveis de triagem de câncer.

Espera-se que o segmento de serviços cresça a um CAGR de 22,75% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

O aumento da aplicação da visão computacional em imagens impulsionou o crescimento do segmento

Com base na tecnologia, o mercado é segmentado em visão computacional, aprendizado de máquina e aprendizado profundo, processamento de linguagem natural, entre outros.

Em 2025, o segmento de visão computacional foi responsável pela maior participação de mercado. A visão computacional domina, já que os casos de uso de IA para diagnóstico mais imediatos em oncologia são construídos em torno da interpretação baseada em imagens. Os modelos de IA podem detectar, segmentar e quantificar descobertas suspeitas diretamente de exames ou lâminas patológicas. Esses recursos criam valor operacional tangível, oferecendo leituras mais rápidas, interpretação mais consistente e sinalização antecipada de casos de alto risco, que são especialmente úteis em ambientes de alto volume. Como resultado, a maioria das soluções de IA para diagnóstico de câncer comercializadas são fundamentalmente lideradas pela visão computacional, com outras tecnologias apoiando etapas adjacentes do fluxo de trabalho.

As principais empresas estão a concentrar-se em ofertas tecnologicamente avançadas e nas aprovações regulamentares que as acompanham para fortalecer a sua posição no mercado.

- Por exemplo, em julho de 2025, a SimBioSys recebeu autorização 510(k) do FDA dos EUA para TumorSight Viz, destacando a comercialização contínua de ferramentas de IA de visão computacional baseadas em imagens no tratamento do câncer de mama.

Oprocessamento de linguagem naturalo segmento deverá crescer a um CAGR de 32,25% durante o período de previsão.

Por Modalidade

Aumento da adoção de IA em biópsias líquidas para liderar o crescimento do segmento

Com base na modalidade, o mercado é segmentado em biópsias líquidas, diagnóstico por imagem, IA de patologia digital, genômica e descoberta de biomarcadores, entre outros.

Em 2025, as biópsias líquidas dominaram o mercado, à medida que os sistemas de saúde priorizam testes escalonáveis e minimamente invasivos e precisam de ferramentas que possam interpretar sinais moleculares complexos de ensaios baseados em sangue. À medida que cresce a adoção da biópsia líquida para seleção e monitoramento de tratamento, a IA se torna crítica para converter de forma rápida e consistente sinais de sequenciamento brutos em resultados clinicamente acionáveis. Estes factores impulsionam colectivamente a procura no mercado global por parte de empresas biofarmacêuticas e laboratórios clínicos avançados, especialmente porque os testes são implementados em múltiplas instituições e requerem interpretação padronizada. Além disso, as principais empresas do mercado estão focando na colaboração estratégica, ressaltando sua grande importância.

- Por exemplo, em abril de 2025, a SOPHiA GENETICS expandiu a sua colaboração com a AstraZeneca para acelerar o MSK-ACCESS. Isso é alimentado pelo SOPHiA DDM, um aplicativo de teste de biópsia líquida projetado para detectar alterações acionáveis em uma coleta de sangue, apoiando uma implantação mais ampla nas instituições.

O segmento de IA de patologia digital deverá crescer a um CAGR de 32,08% durante o período do estudo.

Por aplicativo

O aumento dos volumes de triagem impulsionou o crescimento do segmento

Com base na aplicação, o mercado é segmentado em suporte de triagem, triagem e priorização, suporte de estadiamento, quantificação e pontuação de biomarcadores, suporte à decisão clínica, entre outros.

O suporte de triagem foi responsável pela maior participação de mercado global de IA em diagnóstico de câncer durante o período de previsão. Os programas de triagem geram volumes muito elevados e mesmo pequenas melhorias na sensibilidade, consistência e priorização podem traduzir-se num impacto operacional significativo. À medida que os volumes de rastreio aumentam, os prestadores enfrentam pressão para manter os tempos de resposta e reduzir os resultados perdidos sem expandir o número de especialistas no mesmo ritmo. Esses fatores levaram à crescente adoção de ferramentas de triagem de IA para melhorar a eficiência da leitura e padronizar os resultados entre os sites. Estas vantagens tornam o suporte de rastreio uma das áreas de aplicação mais atractivas comercialmente, incentivando as principais empresas a inovarem as suas ofertas através de colaborações estratégicas.

- Por exemplo, em outubro de 2024, a Lunit anunciou uma parceria com o Grupo VIDI para implantar o Lunit INSIGHT MMG na maior rede de radiologia da França. Esta colaboração teve como objetivo melhorar a eficiência e a qualidade do rastreio do cancro da mama em grande escala. Este desenvolvimento destaca como os programas de rastreio estão a adotar cada vez mais a IA como uma camada de suporte escalável.

O segmento de triagem e priorização deverá crescer a um CAGR de 31,39% durante o período do estudo.

Por implantação

Oportunidade de escalabilidade oferecida por implantações baseadas em nuvem que levaram ao crescimento do segmento.

Com base na implantação, o mercado é segmentado em baseado em nuvem, local e híbrido.

Em 2025, a implantação baseada na nuvem representou a maior parte. Essas implantações reduzem o tempo e a complexidade necessários para implementar a IA em vários locais, simplificam as atualizações e o monitoramento e facilitam o dimensionamento da capacidade à medida que os volumes aumentam. Para grandes redes de triagem e geração de imagens, a nuvem oferece suporte à governança centralizada, ao controle consistente de versões e à integração mais rápida de novas ferramentas. Como resultado, os compradores preferem cada vez mais arquiteturas em nuvem ou habilitadas para nuvem quando desejam que a IA vá além dos programas piloto para implantações repetíveis em escala empresarial.

- Por exemplo, em Setembro de 2025, o governo do Reino Unido anunciou um novo sistema de computação em nuvem que permitiria testar ferramentas de IA numa escala sem precedentes em todo o rastreio do NHS, reflectindo a mudança para uma infra-estrutura em nuvem para operacionalizar a IA de rastreio.

O segmento híbrido deverá crescer a um CAGR de 27,62% durante o período do estudo.

Por tipo de câncer

Segmento de câncer de mama lidera comoA integração da IA ajuda a padronizar leituras e priorizar casos suspeitos

Com base no tipo de câncer, o mercado é segmentado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, câncer cerebral e do sistema nervoso, entre outros.

O segmento de câncer de mama foi responsável por uma participação de mercado significativa em 2025. O câncer de mama é uma das vias de rastreamento de alto volume. Isso cria uma alta demanda por ferramentas que possam dimensionar a capacidade de leitura de mamografias sem aumentar o número de funcionários especializados. À medida que os programas de mamografia se expandem, os prestadores enfrentam uma maior carga de trabalho e metas de resposta mais rigorosas para reduzir resultados perdidos. Esses fatores resultam na integração da IA para padronizar leituras e priorizar casos suspeitos. O segmento também se beneficia de conjuntos de dados maduros, evidências de validação e fluxos de trabalho clínicos estabelecidos. Esses fatores reforçam coletivamente o domínio do segmento. A expansão do portfólio de produtos das principais empresas através de colaborações e parcerias estratégicas reforça ainda mais o domínio do segmento.

- Por exemplo, em maio de 2025, a RamSoft anunciou uma parceria comercial para integrar o MammoScreen AI da Therapixelimagem da mamasoftware nas plataformas PowerServer e OmegaAI da RamSoft, mostrando como a IA de rastreamento do câncer de mama está sendo dimensionada por meio de implantações empresariais integradas ao fluxo de trabalho.

O segmento de câncer de pulmão deverá crescer a um CAGR de 31,24% durante o período do estudo.

Por usuário final

Aumentar o investimento emMelhorando a eficiência operacionalEncorajadoHospitais e ASCsCrescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, laboratórios de diagnóstico, institutos de pesquisa e acadêmicos, entre outros.

Hospitais e ASCs dominaram o mercado, pois controlam a maior parte da tomada de decisões diagnósticas em imagens, coordenação de patologia e vias de atendimento multidisciplinar. Eles também enfrentam a maior pressão nos tempos de resposta, na capacidade e no rendimento dos pacientes, o que os torna mais propensos a investir em soluções de IA que melhoram a eficiência operacional e reduzem atrasos no diagnóstico. À medida que os hospitais padronizam os fluxos de trabalho de diagnóstico nas redes, eles tendem a adquirir licenças empresariais e a investir na integração de plataformas de IA, gerando a maior contribuição de receita entre os usuários finais. As colaborações estratégicas entre fornecedores de soluções de IA e hospitais estão apoiando ainda mais o crescimento do segmento.

- Por exemplo, em maio de 2025, a NTT DATA e a The Royal Marsden lançaram uma plataforma de radiologia de IA em grande escala para melhorar a deteção e o tratamento do cancro, ilustrando como os principais ambientes hospitalares estão a liderar a implementação e os gastos com IA.

O segmento de laboratórios de diagnóstico deverá crescer a um CAGR de 30,80% no período do estudo.

IA no panorama regional do mercado de diagnóstico de câncer

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America AI in Cancer Diagnostics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 0,35 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 0,49 mil milhões de dólares. Espera-se que o mercado na região cresça significativamente durante o período de previsão, impulsionado pela comercialização mais rápida de IA clinicamente validada, forte poder de compra hospitalar e escalonamento de fluxos de trabalho de triagem para gerenciar altos volumes de imagens e escassez de especialistas.

IA dos EUA no mercado de diagnóstico de câncer

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 0,45 mil milhões de dólares até 2026, representando cerca de 35,35% das vendas globais.

Europa

Prevê-se que a Europa cresça 26,40% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 0,33 mil milhões de dólares até 2026. Espera-se que a região cresça devido à adoção crescente à medida que os sistemas nacionais de saúde expandem o rastreio padronizado e investem fortemente em TI de diagnóstico interoperável.

IA do Reino Unido no mercado de diagnóstico de câncer

O mercado do Reino Unido é estimado em cerca de 0,05 mil milhões de dólares até 2026, representando cerca de 4,06% do mercado global.

Alemanha AI no mercado de diagnóstico de câncer

O mercado da Alemanha deverá atingir aproximadamente 0,09 mil milhões de dólares até 2026, o equivalente a cerca de 6,78% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,32 bilhão até 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer rapidamente à medida que a carga crescente do cancro e a expansão da infraestrutura de diagnóstico impulsionam a procura de ferramentas escaláveis e aceleram a patologia digital e as implementações de IA de imagem.

IA do Japão no mercado de diagnóstico de câncer

O mercado japonês em 2026 é estimado em cerca de 0,08 mil milhões de dólares, representando aproximadamente 6,14% do mercado global.

IA da China no mercado de diagnóstico de câncer

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,11 mil milhões de dólares em 2026, representando aproximadamente 8,52% das vendas globais.

IA da Índia no mercado de diagnóstico de câncer

O mercado em 2026 é estimado em cerca de US$ 0,03 bilhão, representando cerca de 2,08% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado deverá atingir uma avaliação de US$ 0,06 bilhão até 2026. A região está experimentando um crescimento de mercado apoiado pela expansão de redes privadas de diagnóstico e imagem que usam IA para melhorar o rendimento e a consistência. No Médio Oriente e em África, o CCG deverá atingir 0,06 mil milhões de dólares até 2026.

IA da África do Sul no mercado de diagnóstico de câncer

O mercado sul-africano deverá atingir aproximadamente 0,01 mil milhões de dólares até 2026, representando cerca de 0,77% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes se concentram em colaborações estratégicas paraAprimore a automação de software de back-office

O mercado global de IA no diagnóstico de câncer está altamente consolidado, com empresas como Aidoc Medical, Ltd., Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd., iCAD, Inc. e ScreenPoint Medical BV detendo participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos, avanços tecnológicos e maiores investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em junho de 2023, a Lunit Inc., fornecedora líder de diagnósticos de câncer baseados em IA, colaborou com a Thales, líder global em monetização e licenciamento de software, para acelerar a lucratividade de seu software, proteger sua tecnologia principal e aprimorar a automação de software de back-office.

Outros players notáveis no mercado global incluem Proscia Inc, SOPHiA GENETICS SA e Tempus AI, Inc. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE IA EM DIAGNÓSTICO DE CÂNCER PERFILADAS

- Aidoc Medical, Ltd (Israel)

- Lunit Inc (Coréia do Sul)

- IA, Inc.(NÓS.)

- Ibex Medical Analytics Ltda(Israel)

- (EUA)

- ScreenPoint Medical B.V. (Holanda)

- Próscia Inc.(NÓS.)

- SOPHiA GENETICS SA (Suíça)

- Tempus AI, Inc.(NÓS.)

- Medtronic plc. (Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Lord's Mark Industries Limited colaborou com o Centro de Materiais para Tecnologia Eletrônica (CMET) e assinou um acordo de transferência de tecnologia para fabricar um dispositivo vestível para exames de mama, livre de radiação e alimentado por IA, para detecção precoce do câncer de mama.

- Março de 2026:A Perimeter Medical Imaging AI, Inc. recebeu aprovação pré-comercialização do FDA dos EUA para Claire, o primeiro dispositivo de imagem habilitado para IA aprovado nos EUA para avaliação de margem intraoperatória de câncer de mama. A tecnologia recebeu a designação Breakthrough Device da FDA e foi projetada para melhorar a capacidade dos cirurgiões de detectar câncer de difícil visualização durante cirurgias conservadoras da mama e potencialmente reduzir a necessidade de reoperações.

- Agosto de 2025:A PathAI colaborou com o Moffitt Cancer Center para implantar sua plataforma digital de patologia, AISight Dx, em todos os programas de patologia da Moffitt para transformar a detecção e a inovação do câncer.

- Fevereiro de 2025:A Aiforia Technologies Plc obteve a certificação do Regulamento de Diagnóstico In Vitro (IVDR) e lançou três modelos de IA com marcação CE-IVD para diagnóstico de câncer de mama e de próstata. O Grupo BSI concedeu a certificação, permitindo à empresa trazer um portfólio ampliado de modelos de IA para o mercado europeu.

- Outubro de 2024:A DeepHealth adquiriu a Kheiron Medical Technologies Limited, uma empresa de diagnóstico de câncer de IA com sede no Reino Unido, focada no desenvolvimento de soluções de aprendizagem profunda para apoiar radiologistas na melhoria da detecção do câncer de mama. O desenvolvimento forneceu acesso ao conjunto de soluções de IA Mia (Mammography Intelligent Assessment) da Kheiron para um roteiro de portfólio de rastreamento de câncer de mama voltado para programas de diagnóstico e rastreamento em grande escala.

COBERTURA DO RELATÓRIO

A análise global do mercado de diagnóstico de câncer de IA inclui um estudo abrangente do tamanho e previsão do mercado em todos os segmentos de mercado cobertos no relatório. Ele contém detalhes sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado global. Ele fornece informações sobre os principais aspectos, incluindo avanços tecnológicos e lançamentos de novos produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes do setor. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 28,58% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tecnologia, modalidade, aplicação, implantação, tipo de câncer, usuário final e região |

| Por componente |

|

| Por tecnologia |

|

| Por modalidade |

|

| Por aplicativo |

|

| Por implantação |

|

| Por tipo de câncer |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,06 mil milhões de dólares em 2025 e deverá atingir 9,56 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,41 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 28,58% durante o período de previsão.

Por componente, espera-se que o segmento de software lidere o mercado.

O aumento da incidência do câncer e a expansão dos programas de rastreamento estão impulsionando o mercado.

Aidoc Medical, Ltd, Lunit Inc., Paige.AI, Inc., Ibex Medical Analytics Ltd. e iCAD, Inc são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco