Tamanho do mercado de baterias de aeronaves, participação e análise da indústria, por tipo de aeronave (asa fixa, (corpo estreito, corpo largo, jatos regionais, jatos executivos e aeronaves militares) asa rotativa, (helicópteros militares e helicópteros comerciais) e UAVs (UAV comercial e UAV militar)), por tipo de bateria (bateria sólida, íon de lítio, níquel-cádmio e chumbo-ácido), por aplicação (propulsão, partida e backup, aviônica e cabine e outros), por usuários finais (OEM e pós-venda) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

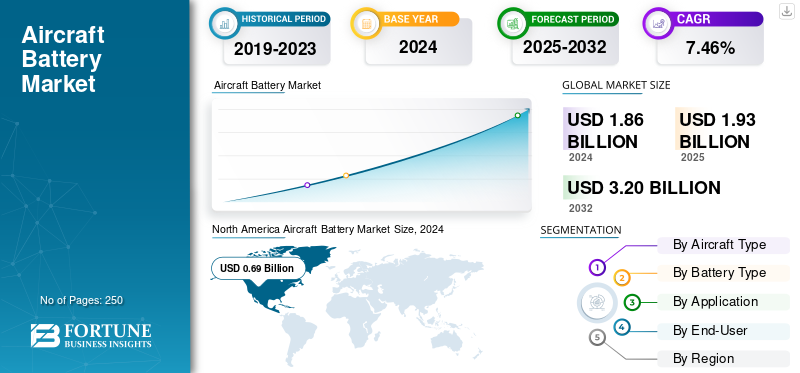

O tamanho do mercado global de baterias de aeronaves foi avaliado em US$ 1,86 bilhão em 2024. O mercado deve crescer de US$ 1,93 bilhão em 2025 para US$ 3,20 bilhões até 2032, exibindo uma CAGR (taxa composta de crescimento anual) de 7,46% durante o período de previsão. A América do Norte dominou o mercado de baterias para aeronaves com uma participação de mercado de 37,09% em 2024.

As baterias das aeronaves são fontes de energia a bordo que ajudam a dar partida nos motores e APUs, manter os aviônicos e as luzes funcionando e fornecer energia de emergência em caso de falha dos geradores. Eles vêm em quatro tipos principais: estado sólido (emergente), íon-lítio, níquel-cádmio e chumbo-ácido. As novas aeronaves elétricas também usam grandes conjuntos de células de bateria para propulsão, pois atendem a rígidos padrões de segurança.

Arquiteturas de aeronaves mais elétricas (MEA) aumentam o número de baterias e a capacidade por cauda (incluindo freios eletro-hidráulicos, atuadores distribuídos e eletrônica de potência). As frotas de AAM/eVTOL e de UAV comerciais de defesa transferem as baterias de auxiliares para de missão crítica, aumentando os requisitos de energia e potência. As modernizações de íons de lítio melhoram o peso, a manutenção e a confiabilidade de despacho, ao mesmo tempo que permitem o monitoramento da integridade e a integração do eTechLog. Uma certificação mais clara (por exemplo, contenção de fuga térmica DO-311A e testes ambientais DO-160), além de melhores BMS e design térmico reduziram o risco da adoção após incidentes iniciais. Os ciclos de substituição criam gastos recorrentes, enquanto o crescimento da frota da Ásia-Pacífico e a missionização no sector da defesa contribuem para o aumento do volume. As metas de sustentabilidade, as obrigações de reciclagem e a eletrificação dos aeroportos reforçam ainda mais o investimento em produtos químicos avançados e em arquiteturas de embalagens mais seguras.

Os líderes incluem Saft, GS Yuasa, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, True Blue Power, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins, EaglePicher e especialistas em eletrificação EPS, H55, Amprius, Molicel, CUSTOMCELLS, Denchi. Eles combinam certificação com BMS/segurança térmica, ciclo de vida, suporte de campo e alinhamento rígido com eVTOL/Veículos Aéreos Não Tripulados (UAV)e roteiros de modernização.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO Mercado de Baterias para Aeronaves

- Tamanho do mercado em 2024: US$ 1,86 bilhão

- Tamanho do mercado em 2025: US$ 1,93 bilhão

- Tamanho do mercado previsto para 2032: US$ 3,20 bilhões

- CAGR: 7,46% de 2025–2032

- A América do Norte dominou o mercado de baterias para aeronaves com uma participação de 37,09% em 2024.

- O segmento de baterias de íon-lítio detém a maior participação de mercado.

- O segmento OEM é responsável por uma participação significativa no mercado.

América do Norte

A América do Norte gerou 0,69 mil milhões de dólares em 2024, impulsionada pela expansão da frota de aviação e pela adoção da eletrificação.

Europa

A Europa está a crescer fortemente, impulsionada por investimentos em baterias de aeronaves e pela adoção de iões de lítio.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça mais rapidamente, impulsionada pelo crescimento das viagens aéreas, pela expansão da frota e pelo desenvolvimento do eVTOL.

NÓS.

A adoção de aeronaves elétricas, programas eVTOL, implantação de UAV e avanços em baterias estão impulsionando o crescimento do mercado.

Japão

A expansão da aviação, a modernização da frota e os investimentos em eletrificação estão a apoiar a procura de baterias para aeronaves.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aeronaves mais elétricas, rampa AAM e maior conteúdo de bateria por cauda para impulsionar o crescimento do mercado

Os fabricantes de aeronaves estão mudando de energia hidráulica para energia elétrica (para freios, atuadores eeletrônica de potência), e essa mudança aumenta o número e a capacidade das baterias por aeronave. Ao mesmo tempo, a mobilidade aérea avançada (eVTOL/eCTOL) move as baterias de “auxiliares” para “críticas à propulsão”, multiplicando o valor por cauda e acelerando o investimento em pacotes de alta tensão, BMS robustos e contenção térmica. À medida que os caminhos regulatórios esclarecem, os pilotos de companhias aéreas e aeroportos integram soluções certificadas no mainstream, enquanto os roteiros OEM padronizam interfaces e ganchos de monitoramento de saúde. O ciclo de feedback para fuselagens é poderoso devido a mais cargas elétricas, o que leva a baterias e sistemas de propulsão maiores e mais complexos, resultando em especificações de segurança mais rigorosas que atendem à aviação executiva, operações regionais e de helicópteros, impulsionando assim o desenvolvimento geral do mercado.

- Janeiro de 2025: A FAA finalizou regras para integrar o transporte motorizado nas operações e na certificação do piloto – uma etapa facilitadora para a entrada em serviço do eVTOL.

RESTRIÇÕES DE MERCADO

Segurança térmica, manuseio e carga operacional mais rígidos para restringir o mercado de baterias de aeronaves

A densidade de energia do íon-lítio é atraente, mas a aviação exige um design impecável: seleção de células, estruturas resistentes à propagação, caminhos de ventilação controlados, aquecedores e lógica BMS tolerante a falhas. Os operadores também transportam cargas processuais, incluindo limites de transporte para peças sobressalentes, treinamento da tripulação de cabine e equipamentos padronizados de contenção de incêndio, bem como a documentação para demonstrar a conformidade com os testes de abuso. Frotas mistas e operações em temperaturas extremas aumentam a carga, ampliando os prazos de qualificação e aumentando os custos. Mesmo com produtos químicos mais seguros, as companhias aéreas ainda consideram o hardware de contenção e os controles de assistência em escala, retardando a adoção em segmentos onde a redução de peso é marginal. Os eventos do mundo real mantêm o risco em foco e geram margens de engenharia conservadoras.

- Outubro de 2025: Um A321 da Air China foi desviado depois que uma bateria de lítio de mão pegou fogo durante o voo, ressaltando os riscos persistentes de fuga térmica e a necessidade de contenção e procedimentos.

OPORTUNIDADES DE MERCADO

Oportunidades de crescimento através da proliferação de UAV e missionização de defesa

Os sistemas desparafusados estão aumentando em número, diversidade de missões e taxas de surtidas. Isso cria a demanda por pacotes hot-swap e de carga rápida que suportam altas taxas C, amplas temperaturas e abusos repetidos, enquanto permanecem silenciosos. Os programas de defesa, em particular, estão a financiar o desenvolvimento de recintos robustos, análises avançadas do estado de saúde e interfaces padronizadas em várias famílias. Esses são os recursos que elevam os ASPs de bateria. As frotas de inspeção comercial, logística e mapeamento oferecem capacidades semelhantes, mas com metas de custo por hora de voo mais rigorosas, criando volume para fabricantes e integradores de células. Além disso, as curvas de aprendizado do UAV em gerenciamento térmico e BMS se propagam rapidamente em retrofits tripulados, reduzindo o tempo de certificação para pacotes de próxima geração.

- Outubro de 2025: Uma investigação do Washington Post documentou o aumento das exportações chinesas debaterias de íon de lítioe outros componentes que alimentam os drones de campo de batalha da Rússia, destacando como a procura de UAV está a expandir os volumes de baterias e a implantação de tecnologia.

TENDÊNCIAS DO MERCADO DE BATERIA DE AERONAVES

Pacotes modulares de alta tensão atuarão como uma importante tendência tecnológica

Em plataformas tripuladas e não tripuladas, as arquiteturas estão avançando para tensões mais altas com envelopes térmicos mais rígidos e BMS que fundem diagnósticos de células com dados de voo para prever a vida útil restante. Os fornecedores estão fortalecendo os pacotes contra a propagação usando isolamento mecânico, gerenciamento de gás e materiais que toleram abusos sem falhas catastróficas. Paralelamente, a IP está se consolidando em torno de sistemas HV, BMS e integração de sistemas de propulsão elétrica, acelerando a certificação através da reutilização de blocos de projeto comprovados.

- Outubro de 2025: Archer adquiriu cerca de 300 patentes da Lilium cobrindo sistemas de alta tensão, BMS e propulsão eletrônica com ventilador canalizado, sinalizando a consolidação contínua de IP adjacente à bateria na aviação.

DESAFIOS DO MERCADO

Certificação fragmentada apresenta ameaças ao crescimento do mercado

Apenas um subconjunto de produtos químicos, formatos e fornecedores atendem à confiabilidade crítica de voo, juntamente com os requisitos de temperatura/abuso. A qualificação de suplentes é um processo lento. Os integradores de pacotes devem conciliar as expectativas em evolução da FAA/EASA, as nuances de instalação específicas da aeronave e as evidências de contenção e tolerância a falhas, cada uma das quais acrescenta ciclos de teste, documentação e custo. Os operadores a jusante procuram reciclagem e rastreabilidade em circuito fechado, o que complica a aquisição, mas melhora os resultados do ciclo de vida. A geopolítica e os controles de exportação podem comprimir separadores, eletrólitos, aquecedores e sensores, aumentando os prazos de entrega. Os vencedores pré-qualificam múltiplas fontes de células, projetam para capacidade de fabricação e padronizam interfaces para reduzir o risco de mudanças.

Julho de 2025: A EASA emitiu novos Meios Aceitáveis de Conformidade/Material de Orientação para Mobilidade Aérea Inovadora (Part-IAM), aumentando a clareza, mas também aumentando o nível de evidência para operações com aeronaves capazes de VTOL.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de bateria

Domínio das baterias de íons de lítio impulsionadas pela densidade e eficiência energética

Com base no tipo de bateria, o mercado é classificado em baterias sólidas, íons de lítio,níquel-cádmio e chumbo-ácido.

O segmento de baterias de íon de lítio detém a maior participação no mercado de baterias para aeronaves, devido à sua densidade de energia superior, design leve e ciclos de recarga mais rápidos. Sua adaptabilidade em sistemas de propulsão, backup e auxiliares os tornou a escolha preferida para aeronaves elétricas e híbridas modernas. Avanços contínuos no gerenciamento térmico e na relação potência/peso fortalecem ainda mais seu uso em plataformas de próxima geração. Além disso, os OEMs estão eliminando gradualmente os produtos químicos legados devido a limitações de manutenção e peso.

- Agosto de 2025: A Airbus anunciou o teste de voo bem-sucedido de demonstradores de aeronaves híbridas movidas a íons de lítio no âmbito de seu programa ZEROe, reforçando a liderança da tecnologia na eletrificação aeroespacial.

O segmento de baterias sólidas provavelmente registrará um CAGR significativo de 8,49% durante o período de previsão.

Por usuário final

Segmento OEM lidera com integração de sistemas de energia avançados

Em termos de usuário final, o mercado é categorizado em OEM e mercado de reposição.

O segmento OEM é responsável por uma participação de mercado significativa, devido à crescente instalação de sistemas avançados de baterias em aeronaves de nova geração durante o processo de produção. Os fabricantes estão integrando baterias com unidades inteligentes de gerenciamento de energia e sistemas de monitoramento de condições para aumentar a segurança operacional e a eficiência do ciclo de vida. A crescente demanda por aeronaves de propulsão elétrica e híbrida levou os OEMs a colaborar com fornecedores especializados de sistemas de energia. O segmento de reposição, embora em crescimento, permanece secundário devido aos ciclos de substituição e à complexidade da certificação.

- Em 2024, a Lufthansa Technik ampliou os testes de sistemas de desinfecção de cabine UV-C, destacando a indústria de baterias de aeronaves em direção a tecnologias avançadas de limpeza. Esta evolução sublinha como a pressão regulatória, a sustentabilidade e as expectativas dos passageiros estão a remodelar a segmentação do processo de limpeza.

Projeta-se que o segmento de reposição apresente um CAGR considerável de 7,35% durante o período de previsão.

Por aplicativo

Necessidade obrigatória de certificação para aeronaves leva a alta demanda no segmento de inicialização e backup

Com base na aplicação, o mercado é segmentado em propulsão, start & backup, aviônicos e cabine, entre outros.

O segmento start & backup manteve posição dominante em 2024, com uma participação superior a 45%. O segmento está em expansão devido ao aumento da eletrificação de c e à necessidade de redundância de energia a bordo. As aeronaves modernas estão utilizando arquiteturas mais elétricas, contando com íons de lítio ebaterias de níquel-cádmiopara partida do motor e potência auxiliar, oferecendo maior densidade de energia e tempos de recarga mais rápidos. O aumento na produção de jatos executivos, combinado com as demandas regulatórias por sistemas de segurança e à prova de falhas, impulsiona ainda mais a necessidade de baterias compactas e de alto desempenho neste setor.

- Outubro de 2025: O AirLion da Saft foi aprovado em um teste chave de contenção de fuga térmica DO-311A para uso de inicialização/backup de 28 V.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento outros cresça no maior CAGR de 8,97% entre 2025-2032.

Por tipo de aeronave

O aumento da demanda por viagens aéreas estimula o crescimento no segmento de asa fixa

Com base no tipo de aeronave, o mercado é segmentado em asa fixa, asa rotativa e UAVs.

O segmento de asa fixa manteve a posição dominante em 2024 com mais de 60% de participação. Os veículos de fuselagem estreita (famílias A320/737) dominam a demanda por baterias de asa fixa devido às suas grandes frotas em serviço e alta utilização, o que acelera a cadência de substituição. As modernizações de íons de lítio que economizam peso atraem as transportadoras em ciclos de curta distância, enquanto as fuselagens mais novas expandem as cargas elétricas (incluindo freios e atuadores), empurrando-as para maior capacidade. As aeronaves de fuselagem larga são em menor número e exigem ciclos de substituição mais lentos em comparação com outros tipos de aeronaves de asa fixa, como aeronaves regionais ejatos executivos.Esses outros tipos de aeronaves exigem substituição mais rápida, alimentando assim a demanda devido à sua maior capacidade.

- Outubro de 2025: A Airbus abriu uma segunda linha de A320neo em Tianjin, visando 75 aeronaves por mês até 2027, uma evidência de crescimento sustentado de fuselagem estreita.

Espera-se que o segmento de UAVs cresça com o maior CAGR de 9,96% entre 2025-2032.

Perspectiva regional do mercado de baterias de aeronaves

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Aircraft Battery Market Size, 2024 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2023, avaliada em 0,65 mil milhões de dólares, e manteve a posição de liderança em 2024, com 0,69 mil milhões de dólares. A região domina o mercado global de baterias para aeronaves. A liderança da América do Norte assenta numa frota profunda de companhias aéreas/bizav, fortes redes de MRO e vias regulatórias mais claras que aceleram a eletrificação e os pilotos AAM. Retrofits de íons de lítio são comuns em bizav/rotorcraft, enquanto os programas eVTOL trazem a capacidade do pacote de alta tensão e os casos de segurança para o mainstream. O EMS de helicópteros e a segurança pública também contribuem para a procura constante de substituição.

A demanda por baterias de aeronaves nos EUA está aumentando à medida que as companhias aéreas adicionam mais sistemas elétricos, os OEMs avançam programas híbridos-elétricos e eVTOL e as frotas de UAV se expandem. Maiores necessidades de energia a bordo, padrões de confiabilidade mais rígidos e avanços de carregamento rápido/estado sólido estão acelerando a adoção. A modernização da defesa e os incentivos federais para a produção doméstica de armazenamento de energia impulsionam ainda mais a produção e as substituições em todo o país.

- Janeiro de 2025: A FAA finalizou a certificação do piloto de elevação motorizada (eVTOL) e a regra de operações, abrindo as portas para serviços comerciais e atividades de certificação de bateria relacionadas.

Europa

A Europa está a testemunhar investimentos acelerados nas capacidades das baterias das aeronaves. A procura de baterias na região beneficia de uma certificação estruturada e de um grande mercado parapúblico de helicópteros. As atualizações de íons de lítio concentram-se na economia de peso e manutenção, enquanto os OEMs enfatizam o alinhamento e contenção do DO-311A. Aeroportos e parceiros OEM testam subsistemas mais elétricos, e pedidos de helicópteros em EMS/offshore apoiam a atração constante do mercado de reposição. Em julho de 2025, a EASA emitiu o AMC/GM para Mobilidade Aérea Inovadora (Part-IAM), esclarecendo as operações para VTOL tripulados e reforçando os caminhos de eletrificação que dependem de uma conformidade robusta das baterias.

Ásia-Pacífico

A indústria de baterias de aeronaves da Ásia-Pacífico experimenta um rápido crescimento e deverá crescer no maior CAGR entre 2025-2032, impulsionada pela expansão das viagens aéreas, pelo aumento dos voos domésticos e internacionais e pela expansão da frota em países como China, Índia e Sudeste Asiático. A Ásia-Pacífico combina escala (China, Índia e Japão) com economias de baixa altitude apoiadas por políticas e pegadas de OEM nacionais. As operações comerciais de eVTOL e a produção de UAV da China elevam pacotes de alta tensão e sistemas de backup certificados, enquanto as companhias aéreas regionais e as frotas bizav se expandem. A proximidade da cadeia de fornecimento de células também reduz as barreiras de atualização. Por exemplo, em março de 2025, a CAAC da China concedeu os primeiros Certificados de Operador Aéreo eVTOL do mundo para voos comerciais de passageiros EHang EH216-S, sinalizando a demanda operacional por sistemas de baterias certificados.

Oriente Médio e África

Espera-se que a região do Oriente Médio e África testemunhe um crescimento moderado do mercado de baterias de aeronaves. O mercado regional em 2025 deverá registar 0,19 mil milhões de dólares como a sua avaliação. A procura de baterias no Médio Oriente e África concentra-se em helicópteros para energia, EMS e missões governamentais, com atualizações que favorecem a fiabilidade no calor e na areia. As iniciativas de mobilidade aérea urbana no Golfo estão a catalisar a prontidão dos pacotes de alta tensão, a assistência em terra e as capacidades de manutenção. À medida que os corredores e vertiportos são mapeados e certificados, os requisitos das baterias ficam restritos à aquisição.

América latina

A América Latina é um mercado pequeno, mas continua estrategicamente importante, poishelicópteroscobrem vastas geografias para EMS/serviço público. O Brasil ancora os esforços de fabricação e regulamentação do eVTOL, que exigirão embalagens certificadas e uma logística de reciclagem robusta. À medida que os casos de uso de UAM de pares de cidades se consolidam, os fornecedores se localizam para montagem final e serviço. Por exemplo, em outubro de 2024, Eve da Embraer garantiu um empréstimo do BNDES de US$ 88 milhões para construir sua primeira fábrica de eVTOL em Taubaté, Brasil – consolidando o papel da região na demanda futura de baterias.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte portfólio de produtos e extensa rede de distribuição impulsionam liderança de mercado para os principais players

O mercado tem dois tipos de concorrentes. Os fornecedores aeroespaciais existentes, Saft, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, GS Yuasa, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins e EaglePicher ancoram a base instalada com conformidade comprovada com DO-311A/DO-160, aprovações de fuselagem e cobertura global de MRO. Suas vantagens incluem confiabilidade em operações quentes/frias, intervalos de manutenção conhecidos e logística de peças sobressalentes estabelecida. Especialistas em eletrificação, como Electric Power Systems (EPiC), H55 e fornecedores de células Amprius, Molicel e CUSTOMCELLS, bem como Denchi focado em UAV, competem em arquiteturas de alta tensão, densidade de energia, ciclo de vida e iteração rápida, normalmente por meio de parcerias OEM em programas eVTOL/eCTOL e UAV. Os critérios de seleção do cliente enfatizam diagnósticos e APIs BMS, contenção de propagação térmica, modularidade de fator de forma e programas de reciclagem/rastreabilidade.

- Outubro de 2025: Archer adquiriu cerca de 300 patentes da Lilium abrangendo sistemas de alta tensão e gerenciamento de baterias, ressaltando a consolidação contínua na aviação eletrificada.

LISTA DAS PRINCIPAIS EMPRESAS DE BATERIAS DE AERONAVES PERFILADAS

- Saft (TotalEnergies) (França)

- GS Yuasa (Japão)

- Concorde Battery Corporation (EUA)

- Baterias Teledyne Gill (EUA)

- MaratonaNorco Aerospace(NÓS.)

- EnerSys (Hawker)(NÓS.)

- True Blue Power (Continente Médio) (EUA)

- Safran Electrical & Power (França)

- Parker Meggitt (Reino Unido)

- EaglePicher Technologies(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025 —A Archer Aviation adquiriu cerca de 300 patentes da Lilium por US$ 21 milhões, cobrindo sistemas de alta tensão, gerenciamento de baterias e propulsão eletrônica, consolidando a propriedade intelectual da AAM e fortalecendo a posição da tecnologia de baterias da Archer para comercialização.

- Outubro de 2025 —A bateria AirLion™ da Saft passou no teste de contenção de fuga térmica DO-311A, um obstáculo importante para a certificação de 28 Vlítio-sistemas de inicialização/backup de íons. Isto reduz o risco da adoção de companhias aéreas e helicópteros e apoia uma seleção mais ampla de OEM.

- Outubro de 2025 —A True Blue Power fez parceria com a 101 Aviation para finalizar STCs para baterias principais de íons de lítio Gen5 TB50/TB20 em jatos Bombardier e Gulfstream, com aprovações previstas para o início de 2026. O programa desbloqueia retrofits mais leves e de menor manutenção em toda a aviação executiva.

- Abril de 2025 —A Amprius lançou sua célula de alta energia SiCore™ de 450 Wh/kg para aviação, avançando em direção à produção em massa no curto prazo por meio de seus parceiros. A etapa visa maior alcance/resistência e cargas úteis mais altas para plataformas AAM e UAS.

- Fevereiro de 2025 —A Safran Electrical & Power procurou um parceiro de células de metal de lítio para desenvolver seu GENeUSPACK para propulsão elétrica/híbrida, combinando a experiência em embalagens/térmica da Safran com produtos químicos avançados. A estratégia da aliança visa sistemas de alta tensão mais rápidos e prontos para certificação.

- Outubro de 2024 —A Saft lançou uma nova bateria de aviação de íons de lítio de 28 V na NBAA-BACE para backup e partida de motores em jatos comerciais e helicópteros para reduzir peso e manutenção. O produto tem como alvo substituições de chumbo-ácido/Ni-Cd, posicionando a Saft para oportunidades mais amplas de linefit e retrofit.

- Janeiro de 2024 —Certificação avançada do H55 depois que a EASA aceitou sua Lista de Verificação de Conformidade de baterias, permitindo a conclusão de testes para baterias de propulsão CS-23. A mudança agiliza o caminho para treinadores elétricos e demonstradores híbridos com certificação de tipo e deve acelerar as integrações OEM.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 7,46% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Por tipo de aeronave |

|

|

Por tipo de bateria |

|

|

Por aplicativo |

|

|

Por usuário final |

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,86 mil milhões de dólares em 2024 e deverá atingir 3,20 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 0,69 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,46% durante o período de previsão de 2025-2032.

O segmento de aeronaves de asa fixa liderou o mercado por tipo de aeronave em 2024.

Aeronaves mais elétricas, rampa AAM e maior conteúdo de bateria por cauda são os principais fatores que impulsionam o mercado.

Safran Electrical & Power (França) e Parker Meggitt (Reino Unido) são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco