Tamanho do mercado de carenagem de aeronaves, participação e análise da indústria por plataforma (aviação comercial, militar, regional e geral), por aplicação (fuselagem, motor, superfícies de controle, radares e antenas e trem de pouso), por material (alumínio, composto e ligas) e previsão regional, 2026-2034

Tamanho do mercado de carenagens de aeronaves e visão geral da indústria

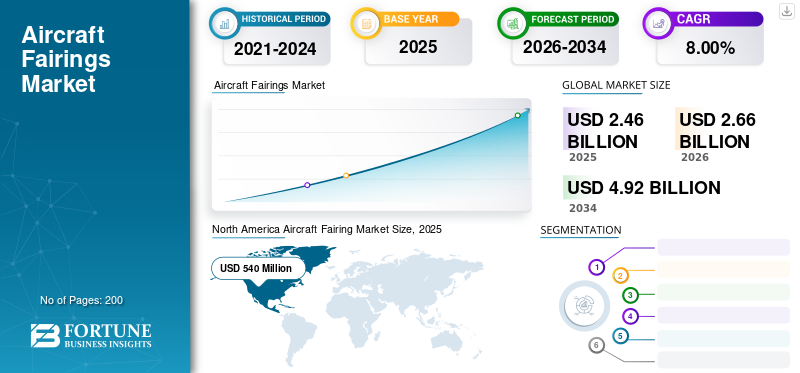

O tamanho do mercado global de carenagens de aeronaves foi avaliado em US$ 2,46 bilhões em 2025. O mercado deverá crescer de US$ 2,66 bilhões em 2026 para US$ 4,92 bilhões até 2034, exibindo um CAGR de 8,00% durante o período de previsão. A América do Norte dominou o mercado de carenagens de aeronaves, com uma participação de mercado de 38,3% em 2025. O crescimento da indústria é impulsionado por requisitos de eficiência aerodinâmica, programas de modernização de frota, adoção de materiais compósitos, prioridades de otimização de custos de combustível e produção sustentada de aeronaves em plataformas de aviação comercial e de defesa.

Uma carenagem de aeronave é uma estrutura que reduz o arrasto e produz um contorno suave nas superfícies da aeronave, com o objetivo de retardar a separação da camada limite. As principais funções das carenagens são cobrir espaços e lacunas entre as peças da aeronave para reduzir o arrasto de forma e o arrasto de interferência, ao mesmo tempo que melhora a aparência. A estrutura em forma de cápsula sob as asas de um avião é uma carenagem de flap usada em todas as aeronaves em diferentes dimensões e formatos. Por exemplo, as aeronaves Boeing e Airbus usam carenagens de flap semelhantes, enquanto as aeronaves McDonnell Douglas, em particular, possuem carenagens verticais exclusivas que abrigam o sistema hidráulico.atuadores. As carenagens das aeronaves são geralmente feitas de alumínio ou materiais compósitos para reduzir o peso da aeronave.

O crescimento do tamanho do mercado de carenagens de aeronaves é apoiado pelo aumento das taxas de produção de aeronaves, manutenção sustentada, reparo e atividades de revisão, e pela crescente adoção de materiais compósitos avançados. Os programas de aeronaves de fuselagem estreita e larga impulsionam a demanda de volume, enquanto as plataformas militares e de missões especiais contribuem com requisitos de especificações mais elevados. As carenagens desempenham um papel central na redução do arrasto e na integração estrutural, alinhando-se diretamente com as prioridades de redução de custos das companhias aéreas.

A participação no mercado de carenagens de aeronaves permanece concentrada entre fornecedores aeroespaciais estabelecidos com capacidades de fabricação certificadas e relacionamentos de longo prazo com fabricantes de equipamentos originais. Contudo, a intensidade competitiva está a aumentar à medida que os fornecedores de nível dois expandem a capacidade de fabrico de compósitos e investem em processos de fabrico automatizados. Esta mudança apoia a diversificação incremental da oferta, ao mesmo tempo que mantém padrões de qualidade rigorosos.

As tendências do mercado de carenagens de aeronaves indicam uma transição acelerada de estruturas metálicas para compósitos leves e soluções de materiais híbridos. A fabricação aditiva, a otimização do design digital e as arquiteturas de carenagens modulares são cada vez mais adotadas para reduzir os prazos de entrega e melhorar a capacidade de manutenção. As considerações de sustentabilidade também influenciam a seleção de materiais e os métodos de produção.

Espera-se que o crescimento do mercado de carenagens de aeronaves permaneça estável durante o período de previsão, apoiado pela recuperação global do tráfego aéreo, compras de defesa e demanda de reposição. Os padrões de crescimento regional variam, mas as carenagens continuam essenciais para a eficiência, segurança e conformidade regulamentar das aeronaves. A perspectiva do mercado reflete uma demanda estável sustentada por longos ciclos de vida das aeronaves e requisitos contínuos de otimização de desempenho. O investimento dos fornecedores em certificação, ferramentas e engenharia digital reforça a competitividade a longo prazo e apoia o desempenho consistente de entrega em diversos programas de aeronaves em todo o mundo durante a expansão contínua da frota e os ciclos de substituição ao longo do período.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de carenagens de aeronaves

- Tamanho do mercado em 2025: US$ 2,46 bilhões

- Tamanho do mercado em 2026: US$ 2,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,92 bilhões

- CAGR: 8,00% de 2026–2034

- A América do Norte dominou o mercado de carenagens de aeronaves com uma participação de 38,3% em 2025.

- O segmento de plataformas comerciais dominou o mercado.

- O segmento de materiais compósitos detinha a maior participação de mercado.

América do Norte

A América do Norte foi responsável por US$ 540,0 milhões em receitas de mercado em 2025 e detinha a maior participação de mercado regional.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe o crescimento mais rápido do mercado, apoiado pela expansão das frotas de aeronaves e pelo aumento da demanda por carenagens compostas.

Europa

Prevê-se que a Europa registe um crescimento constante, impulsionado por fortes capacidades de produção aeroespacial e programas de modernização da frota.

NÓS.

O mercado dos EUA é apoiado pela produção de aeronaves comerciais, modernização da defesa e extensas atividades de MRO.

Japão

Espera-se que o Japão testemunhe um crescimento constante, impulsionado pela fabricação de precisão, adoção de materiais compósitos e colaboração com fabricantes globais de aeronaves.

Leia mais

Tendências do mercado de carenagens de aeronaves

Descarregue amostra grátis para saber mais sobre este relatório.

Adotando a impressão 3D para componentes de aeronavese peças para aumentar o crescimento

A impressão 3D aeroespacial é a maneira mais simples de fabricar peças metálicas compostas e impressas em 3D avançadas, desde MRO sob demanda e peças de reposição na aviação comercial até inovação em mobilidade aérea urbana. Os líderes da indústria aeroespacial melhoram a capacidade de resposta às rápidas mudanças nas cadeias de abastecimento e na disponibilidade de mão de obra com a fabricação aditiva. Em 2019, a indústria da aviação contribuiu com aproximadamente 16% das receitas globais de 4,9 mil milhões de dólares da impressão 3D. Por exemplo,

- Em novembro de 2021, Materialize e Proponent anunciaram parceria que ampliará o perfil de Impressão 3D na indústria aeroespacialcadeias de suprimentos do mercado de reposição. A Proponent fornece serviços de distribuição tradicionais para companhias aéreas, MROs e OEMs e oferece um portfólio de produtos inovadores. A empresa fornece 54 milhões de peças por ano para cerca de 6.000 clientes aeroespaciais através do seu alcance em mais de 100 países. Essas empresas oferecem peças de reposição, como motores, fuselagens, interiores de cabines e cockpits.

- A América do Norte testemunhou um crescimento do mercado de carenagens de aeronaves de US$ 641,9 milhões em 2019 para US$ 540 milhões em 2020.

A adoção de materiais leves define as tendências atuais do mercado de carenagens de aeronaves. Os fabricantes substituem cada vez mais o alumínio por estruturas compostas e híbridas para reduzir a massa e melhorar a eficiência. Esta tendência está alinhada com as prioridades de otimização de combustível das companhias aéreas.

Técnicas avançadas de fabricação estão ganhando força. A colocação automatizada de fibras, a moldagem por transferência de resina e a fabricação aditiva melhoram a consistência e reduzem o desperdício. Esses métodos suportam produção escalonável e prazos de entrega mais curtos. A engenharia digital está remodelando os processos de design. A dinâmica de fluidos computacional e os gêmeos digitais permitem otimização aerodinâmica precisa e testes virtuais. Isso reduz os requisitos de prototipagem física e acelera a preparação para certificação.

As arquiteturas de carenagens modulares estão se tornando mais comuns. Projetos modulares simplificam a manutenção, substituição e atualizações. Isto melhora a disponibilidade das aeronaves e reduz os custos do ciclo de vida para os operadores. A integração da redução de ruído representa outra tendência. As carenagens incorporam cada vez mais tratamentos acústicos para apoiar a conformidade com os regulamentos de ruído dos aeroportos. Isto é particularmente relevante para aplicações em motores e trens de pouso.

Drivers de mercado

Aumento da demanda por aeroestruturas compostaspara impulsionar o mercado

O peso sempre foi a principal preocupação dos engenheiros de estruturas aeronáuticas que selecionam materiais com alta relação resistência/peso para atender aos requisitos de carga útil com necessidades de desempenho em pistas curtas. Qualquer redução no peso da fuselagem proporciona alívio no consumo de energia. A crescente demanda por aeroestruturas leves, como portas, superfícies de controle e carenagens em todo o mundo é o principal fator responsável pelo crescimento do mercado de carenagens de aeronaves durante o período de previsão. Por exemplo,

- Em abril de 2021, a Airbus planejou aprimorar seuaeroestruturascadeia de valor de montagem em toda a sua cadeia de fornecimento industrial e focar no negócio principal de montagem de aeroestruturas. A Airbus também planejou criar duas empresas de montagem de aeroestruturas.

Aumento da aquisição de aeronaves levespara impulsionar o crescimento do mercado

A crescente aquisição de aeronaves cresceu devido a melhores atributos e maior eficiência de combustível. Além disso, com a crescente procura de expansão da frota e o crescimento das transportadoras de baixo custo, o mercado testemunhou um aumento no sector dos aviões comerciais, o que está a apoiar o aumento da procura do produto. Além disso, a crescente adoção de aviões de treinamento militar e de combate por vários governos para expandir a competência de defesa também provavelmente ajudará no crescimento do mercado.

- Em dezembro de 2021, a Boeing e os parceiros 777 receberam um pedido adicional de 30 jatos 737 MAX de corredor único e com baixo consumo de combustível. Espera-se que este novo pedido expanda o portfólio de 777 Parceiros para um total de 68.737 MAXs

O crescimento da produção de aeronaves é o principal impulsionador do mercado de carenagens de aeronaves. A crescente demanda global por viagens aéreas apoia programas sustentados de fabricação de fuselagem estreita e larga. Cada aeronave requer múltiplas carenagens nos sistemas de fuselagem, motor e trem de pouso, criando uma demanda recorrente.

Os imperativos de eficiência de combustível aceleram ainda mais a adoção. As carenagens reduzem o arrasto aerodinâmico, diminuem o consumo de combustível e melhoram o desempenho geral da aeronave. As companhias aéreas priorizam ganhos incrementais de eficiência para gerenciar custos operacionais e conformidade com emissões. Isso eleva diretamente a importância do design da carenagem. A modernização da defesa também impulsiona a procura. Aeronaves militares exigem carenagens especializadas para proteger sensores, sistemas de radar e equipamentos de missão. O aumento dos orçamentos de defesa apoia a aquisição de plataformas avançadas com requisitos de carenagem de especificações mais elevadas.

A inovação material reforça o crescimento. As carenagens compostas oferecem redução de peso, resistência à corrosão e flexibilidade de design em comparação com estruturas metálicas tradicionais. Os fabricantes adotam cada vez mais compósitos para cumprir as metas de desempenho e os padrões de certificação. A atividade pós-venda proporciona impulso adicional. Frotas antigas exigem substituição e reparo de carenagens devido a desgaste, danos ou atualizações. Os fornecedores de manutenção, reparo e revisão sustentam uma demanda constante, independentemente das entregas de novas aeronaves.

Restrições de mercado

Atrasos em pedidos de aeronaves podem prejudicar o crescimento do mercado

Os pedidos acumulados com fabricantes de aeronaves são um atributo importante responsável por impedimentos nas entregas de aeronaves contratadas. Para além dos atrasos nas encomendas, o impacto do coronavírus no início de 2020 foi uma restrição fundamental para toda a indústria da aviação, uma vez que foi atingida por cancelamentos de encomendas, contratempos nas entregas de aeronaves e perdas notáveis. Estes fatores desencadearam um declínio nas entregas globais de aeronaves comerciais que representaram 723 aeronaves, 42% do que 2019 e 55,3% em comparação com 2018. Este declínio registou-se como o segundo ano consecutivo que enfrentou uma diminuição nas entregas de aeronaves.

- Em dezembro de 2020, a Embraer, player dominante, informou que a Embraer Aviação Comercial registrou uma redução de 75% nas entregas de aeronaves de 2020 a 2021, comparativamente.

A alta complexidade de fabricação restringe o mercado de carenagens de aeronaves. As carenagens exigem modelagem aerodinâmica precisa, tolerâncias rígidas e conformidade com certificação. Esses requisitos aumentam os prazos de desenvolvimento e os custos de produção.

A volatilidade dos custos dos materiais apresenta outra restrição. Materiais compósitos e ligas especializadas estão sujeitos a flutuações de preços e riscos de disponibilidade de fornecimento. Isto afeta o planejamento de custos para fornecedores e fabricantes de equipamentos originais.

Os processos de certificação e regulatórios também limitam a flexibilidade. As carenagens devem atender a rigorosos padrões de aeronavegabilidade, resistência ao fogo e durabilidade. Qualquer modificação no projeto requer testes e aprovação extensivos, retardando os ciclos de inovação. As interrupções na cadeia de abastecimento representam desafios constantes. A produção de carenagens depende de ferramentas especializadas, mão de obra qualificada e materiais com longo prazo de entrega. As interrupções podem atrasar a montagem da aeronave e o suporte pós-venda.

Oportunidades de mercado

A expansão da frota apresenta uma oportunidade significativa no mercado de carenagens de aeronaves. O aumento das entregas de aeronaves nos segmentos comerciais e regionais aumenta a demanda por carenagens de equipamentos originais. Altas taxas de produção criam visibilidade de fornecimento a longo prazo. Os serviços pós-venda oferecem vantagens adicionais. As companhias aéreas e os prestadores de manutenção exigem carenagens de substituição para reparação de danos, atualizações e extensão do ciclo de vida. Soluções personalizadas de pós-venda suportam fluxos de receitas recorrentes.

As compras de defesa criam uma oportunidade estratégica. Novos programas de aeronaves militares exigem carenagens avançadas para sensores, radares e sistemas de missão. Requisitos de especificações mais elevados suportam preços premium e diferenciação tecnológica. A inovação material oferece potencial de crescimento. O desenvolvimento de compósitos recicláveis e ligas avançadas permite melhorias de desempenho ao mesmo tempo em que atende aos objetivos de sustentabilidade. Os fornecedores que lideram a qualificação de materiais ganham uma vantagem competitiva.

O investimento na produção digital cria ganhos de eficiência. Automação, integração de dados e sistemas de qualidade preditiva reduzem custos e melhoram margens. Esses recursos apoiam o crescimento escalável. Os mercados emergentes oferecem oportunidades incrementais. O crescimento da frota de aeronaves na Ásia-Pacífico, no Oriente Médio e na América Latina apoia a demanda tanto por equipamentos originais quanto por carenagens de reposição. As parcerias de produção local expandem ainda mais as oportunidades endereçáveis.

Análise de Segmentação

O mercado de carenagens de aeronaves está estruturado em torno de requisitos de plataforma de aeronaves, áreas de aplicação funcional e estratégias de seleção de materiais. A dinâmica de segmentação reflete como os fabricantes e operadores de aeronaves equilibram desempenho aerodinâmico, otimização de peso, complexidade de certificação e considerações de custo do ciclo de vida. Essas tendências determinam a concentração de valor, o posicionamento dos fornecedores e as trajetórias de crescimento do mercado de carenagens de aeronaves de longo prazo em todos os programas de aviação civil e de defesa.

Por análise de plataforma

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento comercial dominará o mercado em 2020

Com base na plataforma, esse mercado é segmentado em aviação comercial, militar, regional e geral.

Aeronaves Comerciais

O segmento comercial detinha uma participação dominante em 2020. No entanto, o segmento comercial fez grandes avanços e desenvolveu-se significativamente. Espera-se que o segmento comercial domine o mercado durante a previsão, devido ao aumento na aquisição de aeronaves de geração moderna. Os aviões modernos são leves e priorizam o conforto dos passageiros.

- O segmento Militar deverá deter uma participação de 12,3% em 2020.

A aviação comercial representa o maior segmento de demanda no mercado de carenagens de aeronaves. Os programas de aeronaves de corpo estreito e largo exigem ampla integração de carenagens nas juntas da fuselagem, nacelas do motor, interfaces asa-corpo e conjuntos de trem de pouso. As companhias aéreas priorizam a eficiência de combustível e a redução de ruído, elevando o papel das carenagens na minimização do arrasto. Altos volumes de produção criam uma demanda estável, enquanto a uniformidade da frota apoia projetos padronizados. As aeronaves comerciais dominam o tamanho do mercado de carenagens de aeronaves devido à escala e aos ciclos contínuos de substituição impulsionados por altas taxas de utilização.

Aeronave Militar

O aeronave militarprevê-se que o segmento cresça no maior CAGR em um futuro próximo. O rápido crescimento do segmento pode ser atribuído à crescente aquisição de aeronaves multifuncionais, de combate e de transporte. Além disso, os elevados orçamentos militares nas economias desenvolvidas e em desenvolvimento são os principais factores responsáveis pelo crescimento do segmento durante o período de previsão.

As plataformas militares exigem carenagens especializadas projetadas para proteger sensores, interfaces de armas, sistemas de radar e equipamentos de missão. Essas carenagens geralmente exigem maior durabilidade, compatibilidade eletromagnética e recursos de baixa observabilidade. O comportamento de adoção reflete as prioridades de modernização da defesa e a personalização específica da missão. Embora os volumes sejam inferiores aos dos programas comerciais, requisitos de especificações mais elevados contribuem desproporcionalmente para a quota de mercado das carenagens de aeronaves em termos de valor. Os longos ciclos de vida dos programas e as atividades de modernização sustentam a demanda recorrente.

Aeronaves Regionais

A demanda por carenagens de aeronaves regionais é impulsionada pela renovação da frota e estratégias de otimização de rotas. Os operadores concentram-se na eficiência e na redução de custos operacionais, enfatizando soluções de carenagem leves. Os volumes de produção são menores, mas os ciclos de substituição constantes e a crescente conectividade regional apoiam uma procura consistente. Os fornecedores que atendem esse segmento se beneficiam da reutilização de projetos e de abordagens de fabricação econômicas.

Aviação Geral

A aviação geral representa um segmento menor, mas diversificado. As carenagens apoiam a melhoria do desempenho, o controle de ruído e a proteção do sistema em jatos executivos e aeronaves particulares. A demanda é fragmentada e muitas vezes orientada pela personalização. Embora contribua modestamente para o tamanho do mercado de carenagens de aeronaves, este segmento apoia a inovação em materiais leves e métodos de fabricação rápidos.

Por análise de aplicação

Avanços em componentes estruturais para obrigar o segmento de fuselagem a dominar o mercado em 2020

O mercado é segmentado por aplicação em fuselagem, motor, superfícies de controle, radares e antenas e trem de pouso.

Carenagens de fuselagem

O segmento de fuselagem detinha a maior participação de mercado em 2020 e deverá ter o mesmo desempenho durante a previsão, com o maior CAGR. Esse crescimento é atribuído aos avanços em peças e componentes estruturais com menos peso e mais eficiência.

As carenagens da fuselagem respondem por uma parcela substancial da demanda devido ao seu papel na suavização do fluxo de ar entre as interfaces estruturais. Essas carenagens reduzem o arrasto nas junções entre as seções da fuselagem, asas e conjuntos de cauda. A adoção é universal em todas as plataformas de aeronaves. A complexidade do projeto e a sensibilidade aerodinâmica tornam esta aplicação estrategicamente importante para a otimização da eficiência de combustível.

Carenagens do motor

As carenagens do motor incluem nacelas, lábios de admissão e componentes de escapamento projetados para agilizar o fluxo de ar e reduzir o ruído. Estas carenagens devem suportar altas cargas térmicas e mecânicas. A demanda é impulsionada por melhorias na eficiência do motor e regulamentações de emissões. As carenagens de motor possuem um valor mais alto devido aos requisitos de materiais e à complexidade da certificação, contribuindo significativamente para a participação no mercado de carenagens de aeronaves.

Carenagens de Superfícies de Controle

As carenagens associadas às superfícies de controle melhoram a suavidade aerodinâmica em torno de dobradiças, atuadores e lacunas. Esses componentes apoiam a consistência do desempenho e reduzem a turbulência. A adoção é padrão em todas as categorias de aeronaves. Embora de tamanho menor, o seu volume acumulado suporta a procura constante do mercado.

Radares e carenagens de antena

As carenagens de radar e antena, muitas vezes chamadas de radomes, protegem os aviônicos sensíveis enquanto mantêm a transparência do sinal. A demanda é mais forte em aeronaves militares e comerciais avançadas. Estas carenagens requerem materiais especializados e fabricação precisa. A sua importância estratégica e complexidade técnica apoiam preços premium e concentração de valor no mercado de carenagens de aeronaves.

Carenagens do trem de pouso

O segmento de trens de pouso é um dos segmentos emergentes devido à adoção de trens de pouso mais leves e robustos. Os participantes envolvidos no negócio de produção estão fabricando trens de pouso fortes e mais leves, sem comprometer suas funções, operações, desempenho, segurança e requisitos de manutenção. Assim, são esperados números de crescimento mais elevados durante o período de previsão.

As carenagens do trem de pouso reduzem o arrasto e o ruído durante as fases de vôo quando o trem é acionado. A adoção é impulsionada por pressões regulatórias e iniciativas de melhoria de eficiência. Estas carenagens devem equilibrar o benefício aerodinâmico com a robustez estrutural. O crescimento é apoiado por programas de modernização e atualizações de conformidade de ruído.

Por análise de materiais

Segmento Composto dominará o mercado devido a propriedades excepcionais

Com base no material, o mercado é segmentado em alumínio, compósitos e ligas.

Materiais Compostos

O segmento composto detinha a participação de mercado mais significativa em 2020. A crescente demanda por aeroestruturas leves e eficientes em termos de combustível, usinas de energia e outros sistemas globais é um dos principais fatores responsáveis pelo crescimento do segmento durante o período de previsão. Além disso, as principais empresas envolvidas neste mercado obtêm uma parte significativa das suas receitas com a venda decompostopeças e componentes.

As carenagens compostas representam o segmento de materiais que mais cresce. Os compósitos de fibra de carbono e fibra de vidro oferecem relações resistência-peso superiores, resistência à corrosão e flexibilidade de design. A adoção é impulsionada por metas de eficiência de combustível e considerações de custo do ciclo de vida. As carenagens compostas dominam cada vez mais os novos programas de aeronaves, reforçando seu papel no crescimento do mercado de carenagens de aeronaves. Os fornecedores que investem em certificação e automação de compostos ganham uma vantagem competitiva.

Alumínio

Estima-se que o segmento de alumínio testemunhe um crescimento lento. Este declínio é atribuído à diminuição da procura por estruturas aeronáuticas metálicas devido aos seus elevados custos de operação e manutenção. As carenagens de alumínio continuam amplamente utilizadas devido aos processos de fabricação estabelecidos e à eficiência de custos. A adoção persiste em aplicações onde a sensibilidade ao peso é menor ou onde predominam os designs legados. No entanto, a quota do alumínio está a diminuir gradualmente à medida que as alternativas compósitas ganham força. O alumínio ainda contribui significativamente para o tamanho do mercado de carenagens de aeronaves, especialmente em aplicações de reposição e aeronaves regionais.

Ligas

Ligas avançadas, incluindo soluções à base de titânio, são usadas em aplicações de alta tensão ou alta temperatura. Esses materiais oferecem vantagens de durabilidade e desempenho, mas envolvem custos mais elevados. A adoção é seletiva e específica para cada aplicação. As ligas atendem a requisitos de nicho no mercado de carenagens de aeronaves, especialmente em motores e aplicações militares.

INFORMAÇÕES REGIONAIS

North America Aircraft Fairing Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Análise de mercado de carenagens de aeronaves da América do Norte:

A América do Norte representa um importante mercado de carenagens de aeronaves apoiado por uma forte produção de aeronaves comerciais, compras de defesa e atividades de reposição. Os fabricantes de aeronaves enfatizam a eficiência aerodinâmica e estruturas leves. A alta adoção de carenagens compostas e a fabricação avançada sustentam a demanda. A utilização sustentada da frota e os requisitos de manutenção contínua reforçam o crescimento estável do mercado de carenagens de aeronaves em programas de aviação comercial, militar e geral regionalmente.

O valor de mercado da América do Norte situou-se em 540,0 milhões de dólares em 2020. Esta grande participação deve-se a vários intervenientes proeminentes, como a Boeing Company e a Malibu Aerospace. Além disso, o crescimento do mercado na região se deve ao aumento do uso de aeronaves para viagens aéreas e operações de carga. Operadoras aéreas e operadoras de carga conhecidas, como Delta, American Airlines, FedEx e UPS, detêm a maioria. Além disso, a região possui vastas linhas de montagem de aeronaves de todos os tamanhos para diversas aplicações.

Mercado de carenagens de aeronaves dos Estados Unidos:

O mercado de carenagens de aeronaves dos Estados Unidos é impulsionado por grandes programas de aeronaves comerciais, modernização da defesa e extensas atividades de manutenção, reparo e revisão. Os fabricantes e fornecedores de aeronaves investem em soluções de carenagens compostas para melhorar a eficiência e atender aos padrões regulatórios. Fortes cadeias de suprimentos nacionais e experiência em certificação apoiam a expansão contínua do tamanho do mercado de carenagens de aeronaves em equipamentos originais e canais de reposição em todo o país.

Análise do mercado de carenagens de aeronaves na Europa:

O mercado europeu de carenagens para aeronaves beneficia de fortes capacidades de produção aeroespacial e de programas de renovação de frota. Os fabricantes de aeronaves enfatizam a eficiência de combustível, a redução de ruído e a sustentabilidade. A adoção de materiais compósitos é generalizada em plataformas comerciais e de defesa. O alinhamento regulatório e as redes de produção transfronteiriças apoiam o crescimento consistente do mercado de carenagens de aeronaves em todo o ecossistema aeroespacial integrado da região e iniciativas de desenvolvimento de aeronaves de longo prazo.

O mercado europeu de carenagens de aeronaves crescerá moderadamente devido a players dominantes e OEMs como Leonardo Spa, Saab AB e Airbus. Essas empresas detêm uma participação importante no mercado de aeroestrutura. Assim, são esperados números de crescimento mais elevados nos próximos anos.

Mercado de carenagens de aeronaves na Alemanha:

A Alemanha desempenha um papel significativo no mercado europeu de carenagens para aeronaves através de engenharia avançada, conhecimento em materiais e fabricação de componentes. Os fornecedores se concentram em carenagens compostas de precisão para aeronaves comerciais e de defesa. A forte integração com os fabricantes de equipamentos originais sustenta a demanda estável. O investimento em sistemas de automação e qualidade sustenta o crescimento da participação no mercado de carenagens de aeronaves alinhado com as prioridades de eficiência e confiabilidade.

Mercado de carenagens de aeronaves do Reino Unido:

O mercado de carenagens de aeronaves do Reino Unido é apoiado pela força da fabricação aeroespacial e por programas de aviação de defesa. Os fornecedores fornecem carenagens avançadas para motores, radares e aplicações de fuselagem. Concentre-se em materiais leves e design digital para aumentar a competitividade. O investimento contínuo em inovação aeroespacial apoia o crescimento constante do mercado de carenagens de aeronaves em plataformas de aviação comercial, militar e especializada.

Análise do mercado de carenagens de aeronaves da Ásia-Pacífico:

A Ásia-Pacífico representa o mercado de carenagens de aeronaves que mais cresce, impulsionado pela expansão das frotas de aeronaves e pelo aumento da demanda por viagens aéreas. Os fabricantes de aeronaves e prestadores de manutenção aumentam a adoção de carenagens compostas para melhorar a eficiência. O crescimento da produção regional e a demanda do mercado de reposição apoiam a expansão do tamanho do mercado de carenagens de aeronaves em programas de aeronaves comerciais, regionais e de defesa que atendem operadores nacionais e internacionais.

O mercado na região Ásia-Pacífico manterá uma taxa de crescimento substancial durante o período de previsão. Espera-se que os países emergentes, como a China e o Japão, ocupem a maior parte do mercado nesta região. A indústria da aviação indiana está a testemunhar um sector de aviação comercial em rápida expansão e testemunhará o mercado de aeroestruturas de mais rápido crescimento, incluindo carenagens e outras superfícies de controlo, durante o mesmo período.

Mercado de carenagens de aeronaves do Japão:

O mercado japonês de carenagens para aeronaves enfatiza a fabricação de precisão, estruturas leves e conformidade de qualidade. Os fornecedores se concentram em carenagens compostas para aplicações em aeronaves comerciais e de defesa. A forte colaboração com fabricantes globais de aeronaves apoia a estabilidade da procura. O investimento contínuo em materiais avançados e otimização de processos sustenta o crescimento do mercado de carenagens de aeronaves alinhado aos requisitos de desempenho e confiabilidade.

Mercado de carenagens de aeronaves da China:

O mercado de carenagens de aeronaves da China é impulsionado pela rápida expansão da frota de aeronaves e por programas de desenvolvimento aeroespacial doméstico. Os fabricantes aumentam a produção de carenagens compostas para apoiar plataformas de aeronaves indígenas. O forte apoio governamental e a localização da cadeia de abastecimento aceleram o crescimento da capacidade. Esses fatores contribuem para o aumento da participação no mercado de carenagens de aeronaves e para a expansão da participação nas redes globais de fornecimento aeroespacial.

Análise do mercado de carenagens de aeronaves da América Latina:

A América Latina mostra um crescimento moderado do mercado de carenagens de aeronaves, apoiado pela expansão da frota e pela demanda de manutenção. As companhias aéreas priorizam atualizações de eficiência e substituição de carenagens durante os ciclos de revisão. A limitada produção local aumenta a dependência das importações, mas a actividade de manutenção regional sustenta uma procura constante. As tendências de utilização de aeronaves a longo prazo apoiam o crescimento incremental do mercado de carenagens de aeronaves entre os operadores de aviação comercial.

Análise de mercado de carenagens de aeronaves no Oriente Médio e África:

O mercado de carenagens de aeronaves no Oriente Médio e na África é impulsionado pela expansão da frota aérea e pela atividade pesada de manutenção. Os operadores investem em atualizações aerodinâmicas e carenagens de substituição para melhorar a eficiência. A presença limitada da indústria aumenta a dependência de fornecedores globais. A utilização contínua de aeronaves e as compras de defesa apoiam o crescimento gradual do mercado de carenagens de aeronaves em toda a região.

Cenário competitivo da indústria de carenagens de aeronaves:

Os principais participantes estão focados no fornecimento de carenagens leves para aeronaves e outras peças estruturais

O cenário competitivo do mercado retrata o domínio de players selecionados como Boeing, Airbus e Strata Manufacturing. Estas empresas projetam e desenvolvem aeroestruturas avançadas, incluindo carenagens, superfícies de controle e outros componentes estruturais. Além disso, estas empresas estão a expandir o seu alcance geográfico nos países asiáticos. Por exemplo, em fevereiro de 2021, a Boeing anunciou que iria adicionar uma nova linha de produção nas instalações de Hyderabad de sua joint venture com o Grupo Tata, Tata Boeing Aerospace Limited (TBAL), para fabricar aletas verticais complexas para aeronaves da família 737-MAX.

O cenário competitivo da indústria de carenagens de aeronaves é caracterizado por um grupo concentrado de fabricantes de componentes aeroespaciais estabelecidos, apoiados por uma rede de fabricantes especializados de compósitos e fornecedores de nível dois. A competição é moldada pela capacidade de certificação, precisão de fabricação e integração de longo prazo com fabricantes de equipamentos originais de aeronaves. As barreiras à entrada permanecem elevadas devido aos rigorosos padrões de aeronavegabilidade e requisitos de qualificação.

Os principais fornecedores detêm uma participação significativa no mercado de carenagens de aeronaves por meio da participação em vários programas em plataformas de aeronaves comerciais, militares e regionais. Estas empresas beneficiam de longos ciclos de produção, elevados custos de mudança e posições incorporadas em programas de desenvolvimento de aeronaves. Seus portfólios normalmente abrangem fuselagem, motor, trem de pouso e carenagens de radome, permitindo eficiências em escala multiplataforma.

Os fornecedores médios e emergentes competem cada vez mais através da especialização composta e da automação. O investimento em materiais avançados, colocação automatizada de fibras e controle de qualidade digital melhora a competitividade de custos e os prazos de entrega. Essas empresas geralmente garantem pacotes de trabalho para montagens de carenagens específicas ou substituições no mercado de reposição, em vez de cobertura total da plataforma.

As parcerias estratégicas são fundamentais para o posicionamento competitivo. A colaboração com fabricantes de aeronaves, produtores de motores e fornecedores de manutenção apoia o envolvimento inicial no projeto e oportunidades de serviço durante o ciclo de vida. As joint ventures e os acordos de fornecimento de longo prazo melhoram o planeamento da capacidade e a partilha de riscos.

A diferenciação competitiva depende cada vez mais da inovação de materiais, da eficiência de produção e da capacidade de resposta do mercado pós-venda. Os fornecedores capazes de fornecer soluções de carenagens leves, modulares e de fácil manutenção ganham uma vantagem. No geral, o mercado de carenagens para aeronaves favorece fornecedores tecnicamente credíveis, com registos de certificação comprovados, produção escalável e forte integração nas cadeias de valor aeroespaciais globais.

Lista das principais empresas de carenagens de aeronaves:

- Aeroespacial de Malibu (EUA)

- FACC AG (Áustria)

- Daher (França)

- NORDA (EUA)

- Airbus (França)

- Boeing (EUA)

- Avcorp (Canadá)

- Grupo Barnes (EUA)

- Royal Engineered Composites (EUA)

- (EUA)

- Compostos FDC(Canadá)

- Sistemas Kaman Aero (EUA)

- SAAB AB (Suécia)

- Lockheed Martin (EUA)

- Shin Maywa(Japão)

- Fabricação de estratos(Emirados Árabes Unidos)

Últimos desenvolvimentos da indústria de carenagens de aeronaves:

- Janeiro de 2024:A Spirit AeroSystems expandiu a capacidade de produção de carenagens compostas para suportar maior produção de aeronaves de fuselagem estreita, fortalecendo a confiabilidade do fornecimento por meio de capacidades automatizadas de fabricação de compósitos.

- Abril de 2024:A GKN Aerospace introduziu uma solução avançada de carenagem de radome composta, visando melhorar a transparência do sinal usando disposição otimizada de material e tecnologias de fabricação de precisão.

- Agosto de 2024:A Daher aprimorou seus processos de fabricação de carenagens de aeronaves integrando sistemas de inspeção digital, com o objetivo de melhorar a garantia de qualidade por meio de recursos de monitoramento de produção em tempo real.

- Fevereiro de 2025:O Grupo Triumph garantiu um acordo de longo prazo para fornecer carenagens de motor e fuselagem para um programa de aeronaves de próxima geração, apoiando objetivos de eficiência usando estruturas compostas leves.

- Junho de 2025:A FACC investiu na expansão das instalações de montagem de carenagens para dar suporte ao aumento da demanda do mercado de reposição, permitindo um retorno mais rápido por meio de design modular e tecnologias de acabamento automatizado.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos críticos, como empresas líderes, tipos de produtos e aplicações de produtos líderes. Ele também oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por aplicativo

|

|

|

Por material

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de carenagens de aeronaves foi de US$ 1,41 bilhão em 2020 e deve crescer de US$ 1,46 bilhão em 2021 para US$ 2,60 bilhões até 2028, exibindo um CAGR de 8,59% durante o período de previsão.

O mercado apresentará um crescimento constante de 8,59% durante o período de previsão (2021-2028).

As carenagens de aeronaves são estruturas aerodinâmicas projetadas para reduzir o arrasto, cobrir lacunas entre as peças da aeronave e aumentar a eficiência de combustível. Eles são usados em fuselagens, motores, trens de pouso, superfícies de controle e caixas de antenas em aeronaves comerciais, militares e regionais.

A América do Norte domina o mercado de carenagens de aeronaves com uma participação de 38,3% em 2020, impulsionada por grandes OEMs como Boeing, Malibu Aerospace e fortes operações de aviação comercial e de carga nos Estados Unidos.

Os principais materiais utilizados são compósitos, alumínio e ligas. Os materiais compósitos lideram o mercado devido às suas propriedades leves, alta relação resistência/peso e benefícios de eficiência de combustível na fabricação de aeronaves modernas.

Os principais motores de crescimento incluem o aumento do tráfego aéreo de passageiros, o aumento da procura de compósitos leves e eficientes em termos de combustível, o crescimento das transportadoras de baixo custo e os programas de aquisição de aeronaves militares nas economias emergentes.

O segmento de aeronaves comerciais detém a maior participação, apoiado por altos volumes de produção de aeronaves de passageiros, expansão das frotas aéreas e crescente demanda por eficiência de combustível e aerodinâmica em projetos de aeronaves modernas.

As principais tendências incluem a adoção da impressão 3D para componentes de carenagem, o uso de materiais compósitos avançados, o desenvolvimento de carenagens multifuncionais com sensores integrados e a expansão de serviços de MRO pós-venda para aeroestruturas.

As empresas líderes incluem Boeing, Airbus, Malibu Aerospace, Strata Manufacturing, FACC AG, Daher, Lockheed Martin e SAAB AB. Essas empresas se concentram em soluções de compósitos leves, design avançado de aeroestruturas e expansão da cadeia de suprimentos global.

Espera-se que o mercado atinja US$ 2,60 bilhões até 2028, impulsionado pelo aumento das entregas de aeronaves, aumento dos gastos com defesa, avanços tecnológicos em carenagens compostas e expansão da aviação na Ásia-Pacífico e no Oriente Médio.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco